编者按:本文来自微信公众号车百智库(ID:EV100_Plus),作者:程鸿鹤,编辑:阿峰,创业邦经授权发布。

“Argo AI已经在美国和德国的8个以上城市进行了广泛的开发和测试。这使Argo Drive 能够接触到广泛的现实世界数据、地形、气候、交通模式和驾驶行为。每行驶一英里,它就会变得更安全、更智能、更具可扩展性。”

Argo AI的创始人布莱恩·萨利斯基(Bryan Salesky)也许不会想到,在这条推特发布后不到一周的时间,巅峰市值一度高达70亿美元,团队规模超2000人的Argo AI会突然迎来终局时刻。

据福布斯报道,福特汽车近日表示,此前已从福特和大众处筹集了数十亿美元、原本颇被看好的汽车自动驾驶技术开发项目Argo AI将被关闭并解散,其员工和部分零部件将分别被福特汽车公司和大众汽车公司接收。

在自动驾驶行业,Argo AI是当之无愧的明星企业。它成立于2016年,总部位于美国匹兹堡,旨在开发、测试并最终实现其自动驾驶系统的商业化。

在公司成立第二年,福特就宣布对其进行“5年共10亿美元”的投资。2019年,Argo AI又拿下大众汽车26亿美元的战略融资,大众与福特均以约为39%的持股比例持有Argo AI公司股份。

创业是一个幸存者游戏,但Argo AI的轰然倒塌还是让人们看到了一个狂飙突进行业里的冷酷和生动。Argo AI反转般的命运也是自动驾驶行业的一个缩影:当下,自动驾驶公司正遭遇一轮严重的估值退潮。

例如,谷歌旗下自动驾驶公司Waymo的估值已从最高1750亿美元下跌到300亿美元;近日,英特尔旗下的Mobileye流血上市,按IPO发行价计算,该公司的市值约为167亿美元,超过英特尔最初预期的500亿美元估值的三分之一。

美国企业服务数据公司Crunchbase曾对14家近几年上市的自动驾驶汽车相关技术的公司进行了追踪,结果发现这些公司在上市后的平均跌幅都超过了80%。

围绕此次事件,本文将试图回答三个问题:

1、Argo AI为何被关闭?

2、从资本热捧到共度时艰,L4级自动驾驶公司为何集体遇冷?

3、自动驾驶商业化应该如何落地?

1 自动驾驶的黄金时代

Argo AI成立时,正是自动驾驶的黄金时代。

2016年,Waymo从谷歌之中独立出来,成为Alphabet公司旗下的子公司;Mobileye成为全球最大高级辅助驾驶系统供应商,在当时全球已有1200万辆车搭载了它的系统;世界首个自动驾驶出租车NuTonomy在新加坡开始营运载客;Cruise被通用汽车收购,一时间风头无两......

也正是这一年年底,踌躇满志的布莱恩·萨利斯基离开谷歌自动驾驶团队,与Uber前先进事业技术部首席工程师彼得·兰德(Peter Rander)共同创办Argo AI。

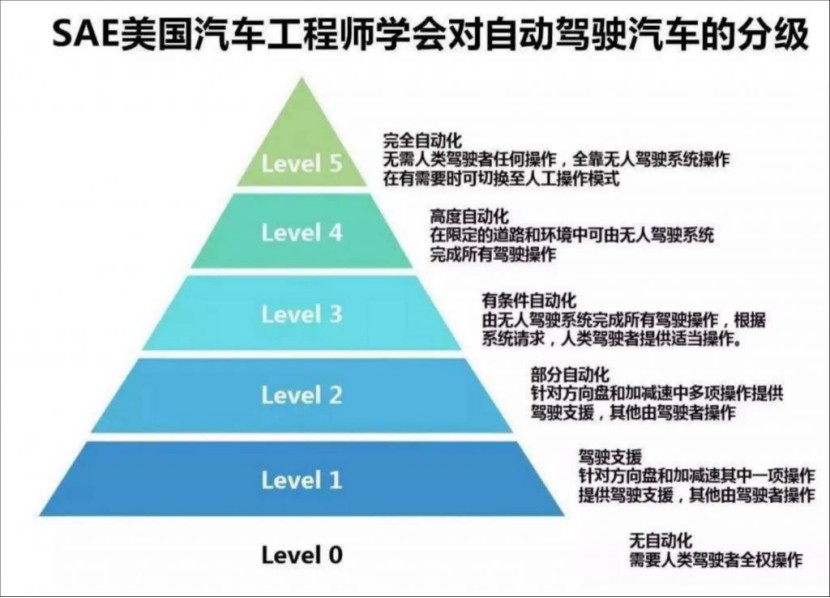

根据两人的设想,Argo AI将专注于提供 L4级自动驾驶系统,并在人流密集的城市区域提供共享出行和货物投递等服务。

Argo AI的创立,马上就吸引了福特汽车时任CEO马克·菲尔兹(Mark Fields)的关注。

彼时,马克·菲尔兹正致力于带领福特完成从汽车公司向移动公司的转型,而“2021年将推出等级为4的自动驾驶汽车”正是马克·菲尔兹最强烈的愿望之一。

此前,这位对自动驾驶有着诸多超前想法的领导者已经对L4级自动驾驶投注了大量资源与期望,包括斥资云计算技术公司Pivotal、7500万美元投资多线激光雷达公司Velodyne等。在他的眼中,Argo AI将成为福特推进自动驾驶研发的关键拼图。

那时,在自动驾驶这片亟待燃烧的大荒原里,仿佛有烧不完的热钱。2017年2月,马克·菲尔兹宣布向刚成立三个月的Argo AI投资10亿美元,尽管当时Argo AI仅拥有不到12名员工,更拿不出什么像样的软硬件产品。

这笔投资,不仅为Argo AI解了研发经费的燃眉之急,也满足了传统车企对自动驾驶技术的强烈需求。2019年,大众也高调入局,向Argo AI注资26亿美元,与福特共同控股Argo AI,将合作领域扩展至电动汽车领域和自动驾驶领域。

在巨额资金的加持下,Argo AI的发展鸣鼓而进。

2021年,Argo AI已经在美国和德国的8个以上城市进行了广泛的开发和测试。今年5月,Argo AI在美国迈阿密和奥斯汀开启自动驾驶商业化试点,包括与Lyft合作推进自动出租车业务,以及与沃尔玛共同部署无人驾驶送货服务等。

Argo AI的新闻发言人曾信誓旦旦地表示,Argo AI的无人驾驶业务将在某个适当的时间点开启商业运营。

然而,与Argo AI大张旗鼓的推进相对应的是,自动驾驶的烧钱速度远远超出了福特与大众想象。与此同时,L4级自动驾驶商业化落地的进程,却与它们所期望的相去甚远。

福特汽车2022年第三季度财报显示,其第三季度净亏损达8.27亿美元,福特汽车将其归咎于Argo AI,称这是因为企业对Argo AI的投资记录了27亿美元的非现金税前减值。

福特汽车CEO吉姆·法利(Jim Farley)直接表示,虽然福特对L4级别ADAS的未来持乐观态度,但无人驾驶汽车大规模商业化落地还将耗资数十亿美元,并至少需要5年多时间。

在一份声明中,福特更是坦承,公司需要投资于短期内更容易实现的驾驶辅助技术,而不是Argo AI的完全自动驾驶目标。

大众首席执行官奥利弗·奥博穆(Oliver Blume)的声明更加委婉,但立场同样鲜明。他认为,在未来技术的开发方面,专注和速度至关重要。大众目标是在尽可能短的时间为客户提供最强大的功能,并使企业的开发尽可能具有成本效益。

如果站在全行业的角度上来看,Argo AI的破产便不难理解了。在全球流动性收缩的背景下,初创企业获得外部融资难度增加。L4级自动驾驶在技术、法规标准、供应链等方面都面临困难,商业落地的速度更是与投资者们早期的乐观预期大相径庭。

显然,Argo AI在短时间内并无自身造血的能力。在无法获得外部支持的情况下,福特、大众最终选择忍痛止损,将有限的资金投入到更易落地的L2+和L3级智能驾驶的开发中。

2 穿越“死亡之谷”

曾有一份研究报告指出,90%的科研成果还没走向市场,就被埋没在从基础研究到商品化的过程中。因此,一项创新成果从实验室样品到进入市场落地为商品的过程,常被人们称为“死亡之谷”。

因为在技术研发时,往往是单点突破就行,但是要想使技术变成产品,则要关注整个产品的性能,以及消费者的可接受性、体验度。除了技术工程化、产品化,公司的运营还涉及市场、融资、人才等方方面面的难题。

事实上,自动驾驶的研发一直存在“渐进式”发展和“跨越式”推进两条技术路线。

前者以传统主机厂和造车新势力为主,从相对基础、难度较低的辅助驾驶入手,通过不断迭代实现L1、L2、L2+的辅助驾驶功能,提高汽车的自动化水平;后者以科技企业为主,主张全力研发L3级以上的自动驾驶汽车,一步到位实现高级别自动驾驶。

特别是对于主张“跨越式”推进技术路线的L4级自动驾驶企业来说,技术创新的“死亡之谷”格外幽邃,将高级别自动驾驶技术商业化的进程远比它们承诺的要困难得多。

作为最先推行自动驾驶商业化的公司之一,Waymo常常是众多L4级自动驾驶公司探索商业化“摸着的那块石头”。

目前,Waymo推出了Waymo One和Waymo Via两大商业化项目,前者提供无人出租车服务,后者提供无人货运服务,但二者至今都没能跑通完整的L4级商业化路径。

以Waymo One为例。2018年12月,Waymo推出无人出租车服务,并命名为Waymo One。4年时间过去,受限于技术、成本、法律法规等多重因素,Waymo One却只在美国菲尼克斯的East Valley地区向公众开放,且并未实现盈利。

彭博社的文章一针见血,“Waymo的自动驾驶之路走完了99%,但剩下的1%是最难的。”

究其原因,一方面,高级别自动驾驶的研发需要大额的资金投入。麦肯锡(McKinsey)估计,2010年到2021年,老牌整车厂和初创企业已经在自动驾驶能力上投资了1060亿美元。

但与巨额投资相比,L4级自动驾驶公司似乎无法在短时间给予投资者更大的回报。目前,主流的L4级自动驾驶公司大多都是作为无人自动驾驶出租车或物流公司的技术供应商,大规模商业化落地仍无时间表,要想实现盈利更是遥遥无期。

另一方面,高级别自动驾驶的商业化落地仍面临政策、法规等限制。除了产品技术的迭代外,政策标准体系的健全、相关基础设施的建立、社会接受度的提升也是制约高级别自动驾驶落地的关键因素。

哲学家乔治·桑塔亚(George Santayana)说:“那些拒绝从历史中学习的人,注定要重复它的悲剧。”对于L4级自动驾驶公司来说,应该如何转变战略,避免重蹈Argo AI的覆辙?

3 两条路径加速商业化

2020年,我国《智能网联汽车技术路线图2.0》发布,路线图给我国自动驾驶商业化设置了三个时间节点。

到2025年,高度自动驾驶汽车实现限定区域和特定场景商业化应用;到2030年,高度自动驾驶汽车市场份额达到20%,并在高速公路广泛应用、在部分城市道路规模化应用;到2035年,中国方案智能网联汽车技术和产业体系全面建成、产业生态健全完善,高度自动驾驶汽车大规模应用。

乐观预计,在我国,高级别自动驾驶汽车要想实现规模化量产,至少还有8年的时间。对于L4级自动驾驶公司来说,加速技术落地,实现自身造血,将成为企业发展的关键。在这个过程中,有两条路径值得关注。

一、率先在限定场景下的封闭或半封闭区域落地自动驾驶。

车百智库发布的研报《自动驾驶应用场景与商业化路径》显示,从技术应用的难易情况以及受法律法规的影响程度来看,自动驾驶商业化应用路径将遵循先封闭后开放,先载货后载人的原则,以此来选择商业化场景。

自动驾驶可以率先应用在限定场景下的封闭或半封闭区域,比如自动泊车、封闭园区内物流运输,其次是干线物流、末端配送、固定线路的环卫领域、公交通勤、网约车等。

以封闭园区内物流运输场景为例。封闭园区内物流运输典型场景包括矿区、港口和机场等。目前,封闭园区物流行业正面临降低运营成本、驾驶员招募困难等问题,并向自动化、智能化、无人化发展,通过高质量转型升级提升运营效率。

具体来看,封闭园区内采用自动驾驶技术可行性更高。自动驾驶车辆在封闭园区的行驶速度最高不超过 30 千米/时,低于在道路上的40~80 千米/时,降低了从信息采集到决策控制的整个处理流程的时间要求和算力要求。且封闭园区内部路况单纯,没有横穿道路的人和动物,作业车辆和机械都按道路指示方向行驶,整体上降低了自动驾驶系统的实现难度。

封闭园区物流通过采用自动驾驶技术,可以降低人员开支、油耗和部件损耗。一是通过自动驾驶系统替代驾驶员,可以节省驾驶员人工成本、后勤成本;二是在驾驶过程中通过精准操作,系统采用最优的驾驶策略,可有效提升驾驶效率,降低燃油消耗、节省燃油费用;三是采用最优的、高度一致的驾驶策略,自动驾驶可有效降低包括轮胎等易损、易耗部件的损耗。

二、降维打击,在量产车上优先搭载 L2/L3 级辅助驾驶。

当下,L2 级智能驾驶正加速大规模商业化应用。IDC 最新发布的《中国自动驾驶汽车市场数据追踪报告》显示,L2 级自动驾驶技术在乘用车市场中的渗透率不断上升,2022 年第二季度已达到 26.6% 的水平。

其中,小鹏的NGP、蔚来的NOP、理想的NOA等,都实现了高速公路和部分城市快速路上的自动导航辅助驾驶。当下,造车新势力正竞相在城市落地领航辅助系统,向L3级自动驾驶靠近。

在这个过程中,有大量共性关键技术可以拿来降维应用。因此,为主机厂提供L2级自动驾驶量产解决方案,有望成为L4级自动驾驶企业落地商业化的重要手段之一。

事实上,国内外不少L4级自动驾驶企业已经开始降维打击,意图抢到通向未来的第一张“站台票”。

在研发L4级自动驾驶技术的同时,Cruise还承担着为通用汽车打造Ultra Cruise智驾系统的任务。据悉,与通用车型目前搭载的Super Cruise相比,Ultra Cruise具有新的自动驾驶功能,如保证前后间隔、支持自动和按需换道、支持左转和右转等。

用通用汽车的话说,Super Cruise将与Ultra Cruise形成互补,将辅助驾驶技术推广至通用汽车的整个产品型谱,让更多人享受技术红利。

4 尾声

前景光明,道路曲折,用这句话形容自动驾驶的发展最为合适不过。

在这个充满冒险气质的领域里,车企、汽车零部件供应商、互联网公司、创业独角兽等多种角色“遍地英雄起四方”,意图凭借技术的破壁效应烧出一片新天地。

Argo AI 的谢幕,更像是为自动驾驶这条火热的赛道淋了一场冷水浴。人们渐渐认清了一个事实:自动驾驶的发展是一个循序渐进、“沿途下蛋”的过程,需要遵循基本的商业逻辑。谁能更好的在技术、规模、成本之间找到平衡,谁便更有可能把创新成果带出“死亡之谷”。

好消息是,中国有望加速这个进程。

11月2日,工信部、公安部就《关于开展智能网联汽车准入和上路通行试点工作的通知》(以下简称《通知》)公开征求意见。

《通知》提出的试点内容为,在全国智能网联汽车道路测试与示范应用工作基础上,工业和信息化部、公安部遴选符合条件的道路机动车辆生产企业和具备量产条件的搭载自动驾驶功能的智能网联汽车产品,开展准入试点;对通过准入试点的智能网联汽车产品,在试点城市的限定公共道路区域内开展上路通行试点。

值得一提的是,《通知》中智能网联汽车搭载的自动驾驶功能,包括L3级驾驶自动化和L4级驾驶自动化功能。这意味着,《通知》实施后,L3、L4级智能汽车有望在特定区域内上牌上路,自动驾驶行业将进入商业化试点的新阶段。

【全文参考】

【1】《烧光36亿美金、把福特拖入亏损泥潭,自动驾驶独角兽Argo AI终倒闭》,经济观察网,张乾

【2】《自动驾驶比烧钱?这次福特赢了》,车东西,Origin

【3】《大规模商业化之前,自动驾驶还有哪些管理和法规问题要面对?》,界面新闻,伍洋宇

【4】《Argo AI轰然倒闭背后:资本不再相信“故事” L4玩家“降维”迁徙》,集微网,杜莎

【5】《无人驾驶可上牌了!两部门征求意见》,上海证券报,阮晓琴

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。