编者按:本文来自微信公众号巴伦周刊(ID:barronschina),作者:林一丹,编辑:彭韧,创业邦经授权发布。

2023年医药生物行业个股的估值修复未必会均衡、同步地到来。

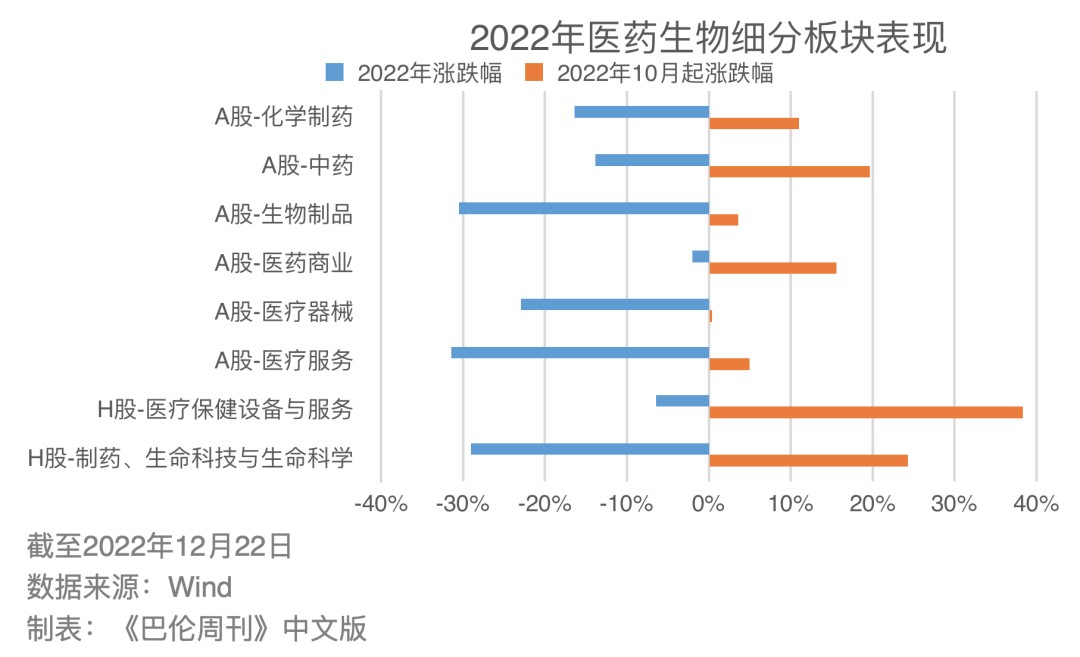

近两个月,生物医药的投资行情和消费行情有着明显“温差”:一面是从9月底开始,A股和港股的大健康板块吹响了收复失地的号角;另一面则是随着疫情防控措施的调整,许多人正在或是已经直面了买药、就医的难题。

若硬要从“温差”中总结出具有普遍性的逻辑,那么供需仍然可以被视为投资生物医药板块的立足点,行业的刚需属性并不会被轻易打破。

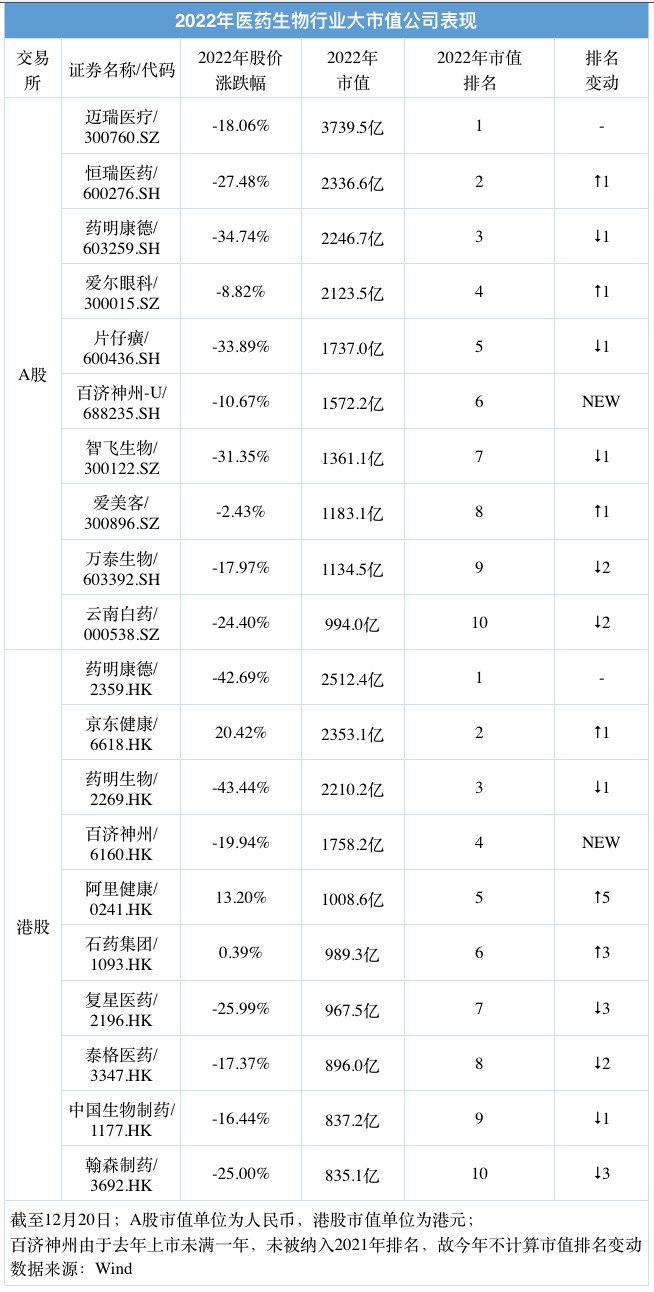

但这并不等同于业绩兑现和投资正回报的确定性。在《巴伦周刊》中文版追踪的A股和港股医药生物行业大市值公司中,一些共性显而易见:

1、绝大部分公司的股价涨跌,与营收和净利润的盈亏并不匹配——例如港股市值第一、A股市值第三的药明康德。于投资者而言,这类公司或许是相较之下最优的投资标的,因为一旦政策、监管、市场的冷锋过境,基本面将是支撑估值修复的最佳理由。

2、另有一部分公司,在近两年的跌跌不休中没能稳住增长的态势——例如今年A股市值排名超越药明康德、上升至第二位的恒瑞医药,2022年前三个季度的营收和归母净利润均为负增长。投资者或许还要等待,这些公司能否在今年第四季度释放春暖花开的信号。

3、最后是仍在向盈利靠近的公司——例如百济神州和京东健康,前者2022年前三个季度的归母净利润保持为负且不断在扩大,后者则在今年上半年成功扭亏为盈,并预计全年归母净利润将加速增长。

据此,《巴伦周刊》中文版认为,假设2022年最后一个季度的涨势得以延续,那么A股和港股的医药生物板块将伴随着集采政策的消化和疫情干扰的消散,迎来较为确定的估值修复;不过个股的修复行情未必会均衡、同步地到来。

中国药企,谁能复制辉瑞?

如果有什么必将延续到2023年的医药投资主题,新冠特效药可能可以算上。

与疫苗、核酸/抗原检测相比,新冠特效药仍是镜中花、水中月。即便国内出现了越来越多的新冠病毒感染病例,官方对新冠特效药药的态度仍比资本市场的的炒预期谨慎——国家药品监督管理局仅在去年12月8日和今年2月12日分别应急批准了腾盛博药-B(2137.HK)和辉瑞(PFE.N)的新冠药物注册申请,并在7月25日应急附条件批准了真实生物科技(H01838.HK)阿兹夫定片增加新冠肺炎治疗适应症注册申请。

新冠特效药的“迟到”并不意味着用药需求的停止,也不代表着资本嗅觉的失灵。一些药企近期有着超预期的市场表现:新华制药(000756.SZ)10天8板、东北制药(000587.SZ)6天4板、众生药业(0002317.SZ)与灵康药业(603669.SH)4天2板、中国医药3连板……

毫无疑问,无论是患者还是投资者,都在等待新冠特效药正式上市。

辉瑞是目前走得最远的药企。2021年12月,美国食品药品监督管理局紧急授权了新冠口服药Paxlovid的使用。在彼时的年报中,辉瑞预计Paxlovid有望在2022年为公司带来约220亿美元的收入——辉瑞距离这个目标已经不远了,2022年前九个月,Paxlovid累计实现营收170.99亿美元。

而Paxlovid也在逐渐成为辉瑞的明星产品。在截至2022年10月1日的三个季度中,Paxlovid的营收占比已经逐渐提升至22.5%,贡献度仅次于辉瑞的新冠疫苗Comirnaty(营收占比34.8%)。

相对完整地观察辉瑞股价变动历程便不难发现,其两次较大的市值跃升发生在1998年和2021年,两个里程碑式的产品分别是“伟哥”和新冠疫苗Comirnaty。这符合药企估值变化的基本逻辑,即新产品推高业绩,业绩进而推高股价。2022年迄今,辉瑞股价下跌了9.67%,跑赢了大盘;同期标普500指数下跌18.63%。

那么,关于“中国能否有药企可以复制辉瑞?”,其实可以从两个角度进行回答:

其一,谁的新冠特效药能率先上市,谁就将抢得先机。如前所述,国内药企中,腾盛博药-B和真实生物正在领跑。

国家药监局称,腾盛博药的安巴韦单抗注射液(BRII-196)及罗米司韦单抗注射液(BRII-198)是国内首家获批的自主知识产权新冠病毒中和抗体联合治疗药物。腾盛博药2022年半年报显示,该药物的商业化落地于2022年7月实现;今年前六个月,该公司亏损3.66亿元人民币,较上年同期的亏损29.54亿元大幅收窄。

真实生物于2022年8月向港交所递交了招股书。2020年、2021年和2022年前五个月,公司分别亏损1.51亿元、1.97亿元和2.18亿元人民币。

两家公司的业绩充分展示出国内药企、特别是创新药企业在研发和业绩兑现方面的难度。由此,前述设问的另一个答案,可以被延伸为,谁的创新药管线能率先商业化落地,谁就能成为中国版的“辉瑞”。

在2022年的医药生物行业大市值公司榜单中,投资者可以轻松地寻找到这一领域的重点标的。

妖股时新,谁能稳坐“药茅”之位

在搜索引擎里输入“药茅”,得出的结果比想象中还要五花八门。前文榜单中,迈瑞医药、恒瑞医药、药明康德、片仔癀和“眼茅”爱尔眼科、“疫茅”智飞生物的现身还算得上意料之中,以岭药业(002603.SZ)和长春高新(000661.SZ)则颇有些形式大于内容,毕竟二者的600多亿的市值距离TOP 10仍有不小的距离。

所以,与其用“茅”来定义某些医药生物行业的标的,不如说它们急于得到市场对其龙头地位的认可。比如以岭药业,其官网对自身的定义是“创新中药”;长春高新则是生长激素细分市场的佼佼者。

而在今年的医药生物板块中,妖股频现也是一大特征。其中不少股票,想要从妖股进化为某种“茅”。在“妖”的加持下,它们的股价表现,普遍好于前述大市值公司——

九安医疗(002432.SZ),新冠肺炎检测板块中市值排名第七,年初至今股价上涨了17.85%;

中国医药(600056.SH),医药商业板块市值排名第四,年初至今股价上涨129.48%;

新华制药(000756.SZ),头部化学原料药生产商,年初至今股价上涨253.93%。

换言之,投资者一方面可以视妖股为妖股,但另一方面,它们在各自领域中的建树,也不是不能被视为潜力股。至于能否真正化妖为“茅”,终究还是要看业绩能否追得上股价。

在本文粗略罗列的这些所谓“妖股”中,绝大部分都是在今年乘上了新冠疫情相关的概念。当这个概念的关注度退却之际,这些公司会否被打回原形,将是它们必须面临的挑战之一。

唯一的例外——长春高新,讲述的是另一个故事。《巴伦周刊》中文版曾在今年年初报道过这只因集采政策而股价跳水的股票。年初至今,该股下跌了37.47%,似乎还未能从集采的影响中走出来。对于这类没有“政策免疫力”的企业,很容易陷入两难的困境:不被纳入集采,可能影响销量;纳入集采,可能影响利润。

有消息称,第八批集采或计划于2023年2月启动。可见未来集采政策大概率仍将是医药生物行业绕不开的挑战因素。

不过这并不绝对。比如中药,据悉仍然不会出现在第八批集采的名单中。A股大市值公司中的片仔癀,便是近两年从妖股变身“药茅”的最佳案例之一。

但是在2022年,“药茅”并不是一个积极的定语,许多与之相关的内容都会关联“承压”、“腰斩”和“跌落神坛”等修饰词。前文榜单显性地表明,“茅”与否,并不构成高收益的绝对保障。妖股和“药茅”,也可以大致地展现出,2022年医药生物行业的赢家,或许是短线投资者。

最后值得一提的是,2022年A股细分板块的涨幅冠军是医药商业;港股中,京东健康和阿里健康同样涨幅居前。这也许能为2023年提供某种思路。

前奏已经响起了。市场永远不会疲于寻找新的“药茅”。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。