独角兽企业是科技创新的领跑者和经济增长的风向标。纵观2022年,受疫情等多种因素影响,全球经济增速放缓,微观层面的独角兽企业群体也发生了较大变化。

创业邦持续关注创新经济及其推动者,通过睿兽分析数据库长期跟踪和研究独角兽企业群体动态,同时结合调研访谈,每季度和年度推出《全球独角兽企业观察》,为各界伙伴把握科技创新趋势提供参考。

本季度报告全面展现2022年10月-12月全球范围内独角兽企业(创业10年以内,估值超10亿美元的非上市企业)的最新动态。

数据速览

全球数据:2022第四季度全球新增独角兽32家,平均估值15.9亿美元,集中在汽车交通、企业服务、能源电力、智能制造等行业,主要分布在中国(15家)、美国(7家)、英国(3家)。第四季度,全球独角兽企业(包含新晋和存量独角兽)完成89个融资事件,已披露融资总额188.4亿美元。

中国数据:2022第四季度中国新增15家独角兽,截至2022年底独角兽企业总量达到454家(统计总量不包括收并购而退出和成立超10年的独角兽),含超过10年的独角兽共558家。第四季度,中国独角兽企业(包含新晋和存量独角兽)完成30个融资事件,已披露融资总额90.71亿美元。第四季度,8家中国独角兽企业完成上市(不含二次上市)。

核心发现

全球新晋独角兽数量和平均估值同比均显著下降。受宏观环境影响,全球创投市场交易趋于冷静且理性,2022第四季度全球新晋独角兽数量环比下降25%(第三季度新增40家),同比下降509%,平均估值同比下降35%。预计2023年全球经济逐步降温并进入“浅衰退”区间,独角兽创投市场融资或将持续低迷。

美国新晋独角兽数量环比显著下降,中美两国持续领跑全球。2022第四季度美国新晋独角兽数量环比下降50%(第三季度新增14家),中国新增独角兽数量相对稳定(第三季度新增16家)。2022年数据显示,美国新增独角兽总量157家,中国新增76家,中美两国贡献了全球73.97%的新晋独角兽,持续领跑全球。

各区域独角兽企业的行业差异继续加大。2022第四季度海外新晋独角兽集中在企业服务、金融赛道,中国则集中在能源电力、汽车交通领域。可以预见近期内,美国新晋独角兽企业将持续集中在企业服务、金融、区块链等行业,中国则在汽车交通、能源电力、智能制造等领域继续发力。

存量独角兽面临融资放缓、估值下降的风险。受一二级市场不景气的影响,全球投资机构投资增速放缓,如估值320亿美元的FTX宣布破产,存量独角兽面临估值下降等风险。

新晋独角兽分析

全球新晋独角兽数量、平均估值同比均显著下降

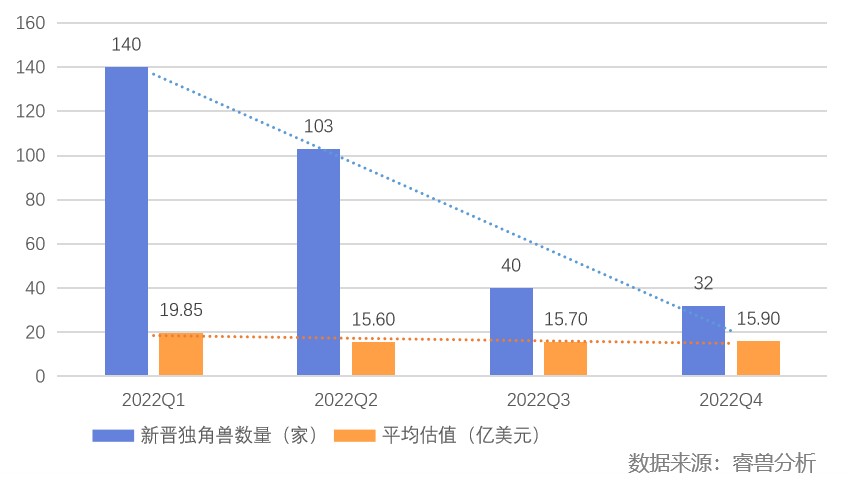

2022Q4全球新增32家独角兽企业,数量环比下降25%(2022Q3新晋独角兽40家),同比下降509%(2021Q4新晋独角兽195家)。新晋独角兽平均估值15.9亿美元,环比增长1%(2022Q3平均估值15.7亿美元),同比下降35%(2021Q4平均估值21.43亿美元)。

2022年四季度全球新晋独角兽数量和平均估值

区域分布:中国新增独角兽数量最多,占据半壁江山

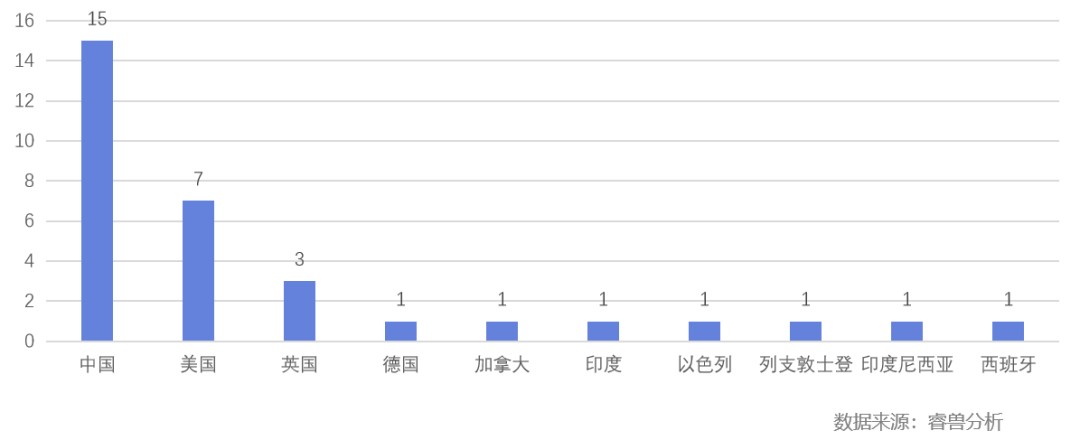

睿兽分析数据显示,2022Q4新晋独角兽主要分布在10个国家,其中中国新增15家,美国新增7家,英国新增3家。中国新晋独角兽数量占全球新增的46.88%,几乎占据半壁江山。

2022Q4新晋独角兽的国家分布

美国新增独角兽数量环比显著下降。与2022Q3比较,美国新晋独角兽数量下降较大(环比少7家,下降50%),中国新增独角兽数量相对稳定(环比少1家,下降6.6%)。2022Q4美国新晋独角兽平均估值20.86亿美元,中国则为16.37亿美元,两国新晋独角兽平均估值差距逐渐增大(由Q3相差5.79%上升到Q4的27.44%)。

城市分布:北京、伦敦占据新晋独角兽的城市前列

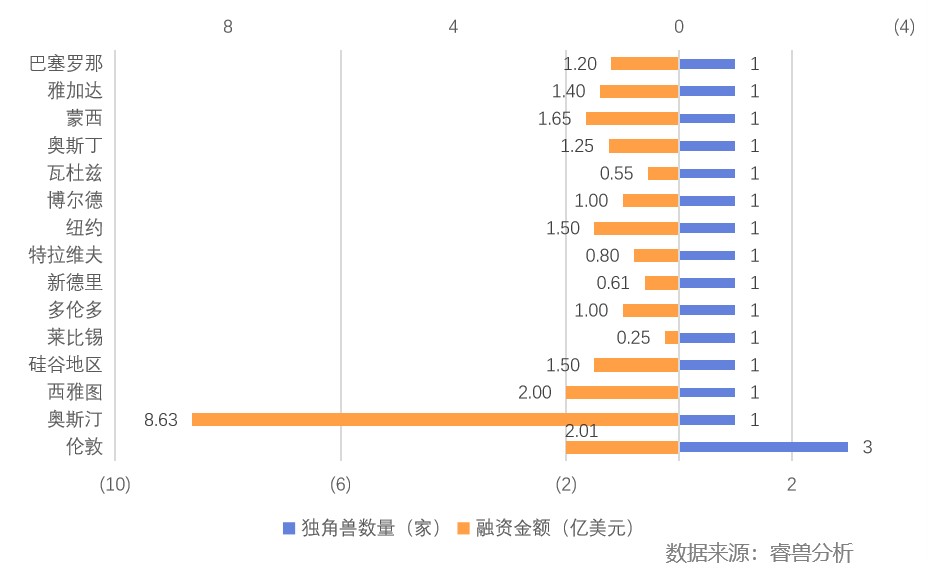

海外新晋独角兽分布在15个城市或地区,主要集中在伦敦(3家),纽约、奥斯汀、西雅图等城市均新增1家独角兽。新晋独角兽融资事件中,奥斯汀因Nutrabolt(运动营养市场补充剂生产商)获得8.63亿美元融资,披露融资总额居海外城市前列。

2022Q4海外新晋独角兽城市分布

备注:硅谷包括圣荷赛、山景城、红木城等狭长地带

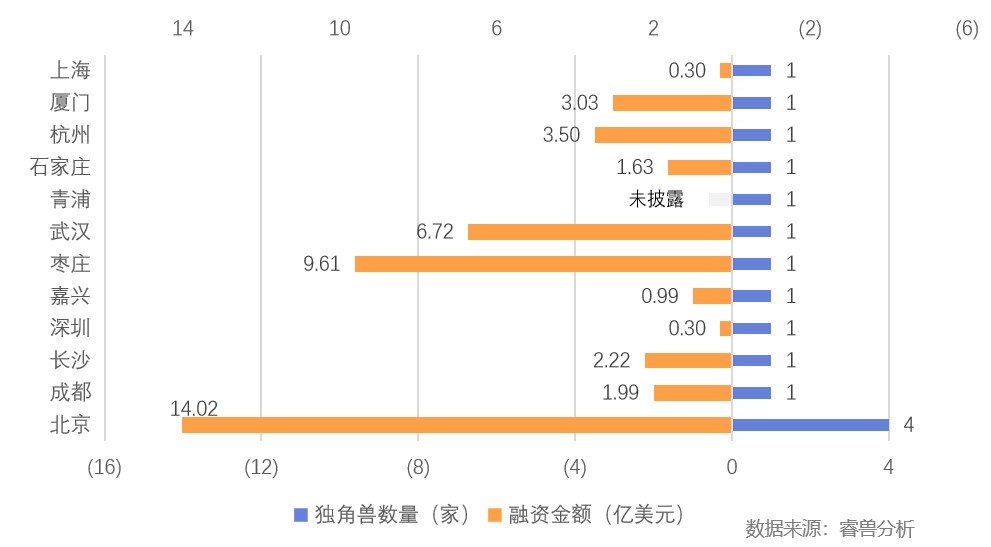

中国新晋独角兽分布在12个城市,集中在北京(4家),上海、深圳、杭州等城市均新增1家独角兽。新晋独角兽融资事件中,北京、枣庄、武汉披露融资总额占据国内城市前三名。枣庄的中材锂膜和武汉的岚图汽车均获得6亿美元以上融资,因此披露融资总额较高。

2022Q4中国新晋独角兽城市分布

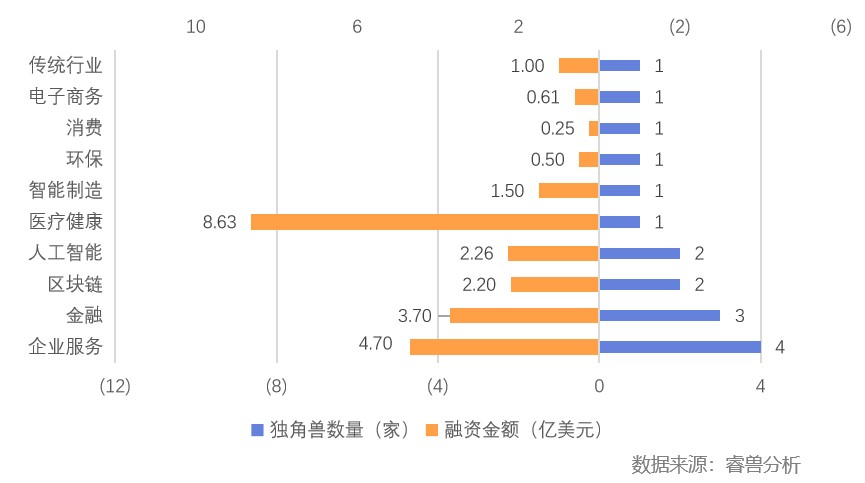

热门赛道:海外企业服务、金融,中国能源电力、汽车交通行业投资热度较高

睿兽分析数据显示,2022Q4海外新晋独角兽完成17个融资事件,已披露融资总额25.35亿美元。新晋独角兽数量最多的行业依次是企业服务(4家)、金融(3家)。披露融资总额排名前列的行业依次是医疗健康(8.63亿美元)、企业服务(4.7亿美元)、金融(3.7亿美元)。医疗健康领域因Nutrabolt获得A轮8.63亿美元融资,因此行业融资总额最高。

2022Q4海外新晋独角兽融资事件的行业分布

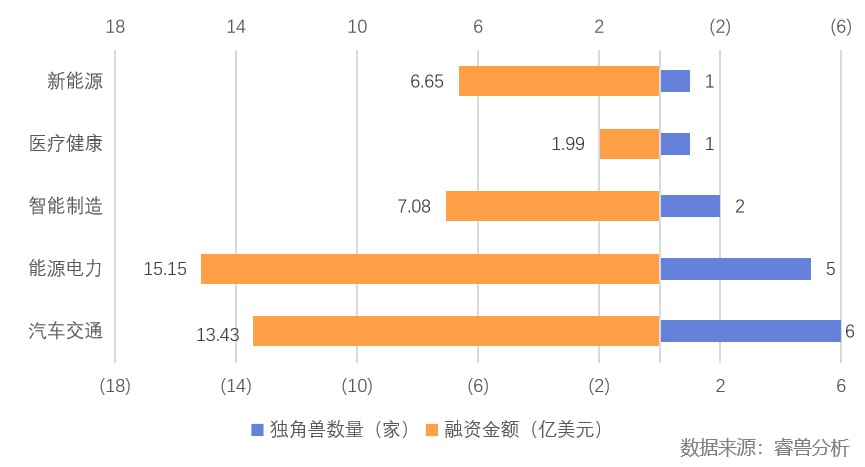

2022Q4中国新晋独角兽完成15个融资事件,已披露融资总额44.3亿美元。新晋独角兽数量最多的行业依次是汽车交通(6家)、能源电力(5家)。披露融资总额排名前列的行业依次是能源电力(15.15亿美元)、汽车交通(13.43亿美元)。

其中科伦博泰、中伟新能源、航天飞鸿、国氢科技均获得5亿美元以上融资,带动能源电力、汽车交通、智能制造、新能源行业融资总额超过海外。

2022Q4中国新晋独角兽融资事件的行业分布

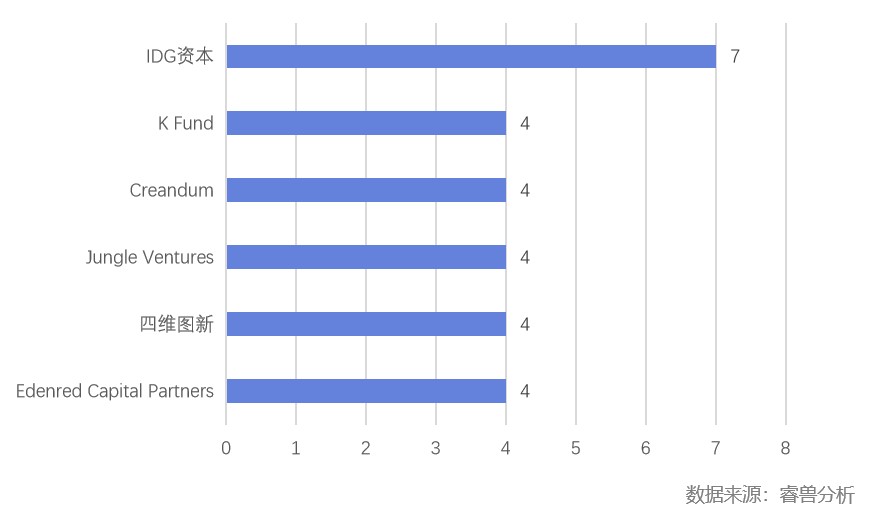

活跃机构:IDG资本参与投资7家新晋独角兽,成本季度最佳捕手

梳理2022Q4新晋独角兽的历史投资方和独角兽轮次投资方,有357家投资机构参与其融资事件。273家机构参与投资1家独角兽(占比76%),78家机构参与投资2-3家独角兽,6家机构参与投资4-7家独角兽。

其中,IDG资本参与投资7家新晋独角兽,四维图新、Edenred Capital Partners、Jungle Ventures、Creandum、K Fund均参与投资4家新晋独角兽。

2022Q4全球新晋独角兽捕手榜

(按参与投资新晋独角兽数量)

存量独角兽融资情况

热门赛道:海外企业服务、医疗健康,中国汽车交通、智能制造行业火热

睿兽分析数据显示,2022Q4海外41家存量独角兽完成42个后续融资事件,已披露融资总额72.34亿美元。其中印度的PharmEasy(线上药品速递服务平台)获得2次融资。

融资事件最多的行业为企业服务(7个),医疗健康(7个)、电子商务(5个)、区块链(5个)。披露融资总额前3名的行业是物联网(14.80亿美元)、企业服务(11.91亿美元)、医疗健康(8.9亿美元)。物联网因Anduril Industries(美国边境安防服务提供商)获得14.8亿美元融资,披露融资总额最高。

2022Q4海外存量独角兽融资事件的行业分布

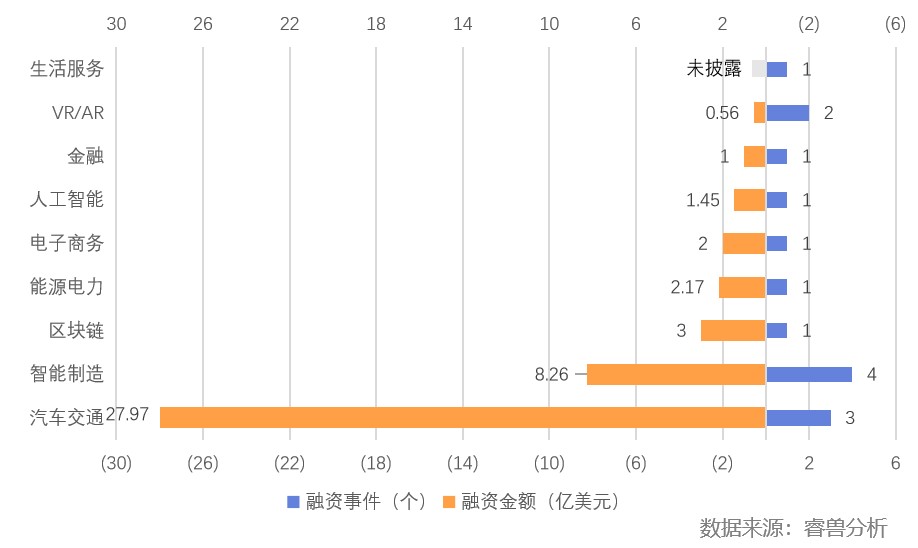

2022Q4中国14家存量独角兽完成15个后续融资事件,已披露融资总额为46.41亿美元,其中Rokid(AR/MR眼镜研发商)获得2次融资。

融资事件最多的行业依次是智能制造(4个)、汽车交通(3个)。披露融资总额前3名的行业是汽车交通(27.97亿美元)、智能制造(8.26亿美元)、区块链(3亿美元)。相比海外,中国存量独角兽在汽车交通行业融资总额较高。

2022Q4中国存量独角兽融资事件的行业分布

1亿美元以上融资事件占比54%

睿兽分析数据显示,2022Q4完成的存量独角兽融资事件中,未披露事件10个,亿美元以下事件16个,1(含)-3亿美元事件21个,3(含)-5亿美元事件6个,5亿美元以上事件4个。

3亿美元以上的融资事件10个,如下:

2022Q4全球存量独角兽大额融资事件

(3亿美元以上)

独角兽上市情况

睿兽分析数据显示,2022Q4海外有3家独角兽上市,上市数量较Q3呈上升趋势。其中汽车交通赛道2家,医疗健康领域1家。三家企业的市值均大于上市前的估值,未来发展前景较好。

2022Q4海外独角兽上市情况

备注:最新市值按2023.01.10的市值

2022Q4中国有8家独角兽上市(金山云为二次上市,本次不计入)。除亿咖通在纳斯达克上市外,其余7家均在香港证券交易所上市。汽车交通、医疗健康、消费行业各2家,北京、上海均有2家企业上市。4家企业最新市值高于上市前估值,为灿星文化、健世生物、思派健康、上美。

2022Q4中国独角兽上市情况

备注:最新市值按2023.01.11的市值

附:2022 Q4中国新晋独角兽名单

以上内容摘自创业邦《2022Q4全球独角兽企业观察》,更多详细内容及数据分析,请登录睿兽分析获取完整版报告