编者按:本文来自微信公众号有数DataVision,作者:杨婷婷,创业邦经授权发布。

考拉被赶出阿里动物园,一度被认为是垂直电商模式的休止符。

五年前,考拉海购九次蝉联市场份额第一,依旧被网易无情甩卖给阿里。原因很简单,“网易的经营理念并不支持用不惜亏损来换取快速增长的模式[1]”。

五年后,考拉以同样的原因消失在了阿里2022年报的封面,团队人员从400余人收缩至不足20人[2]。

考拉海购是垂直电商结构性困境的一个缩影:这类模式在纸面上有一个完美的商业模型,即专注垂直品类,避开与巨头的正面竞争。

但在实际运行里,双方争夺的依然是同一批消费者,垂直电商往往败于巨头的雄厚财力。

无论是做美妆的聚美优品,做奢侈品的寺库,还是做母婴的蜜芽,都经历了短暂辉煌之后的销声匿迹。

但唯品会是一个异类。

被年轻人视为“时代的眼泪”的唯品会,从2012年第四季度首次盈利以来,已经持续41个季度盈利,从未出现过亏损。

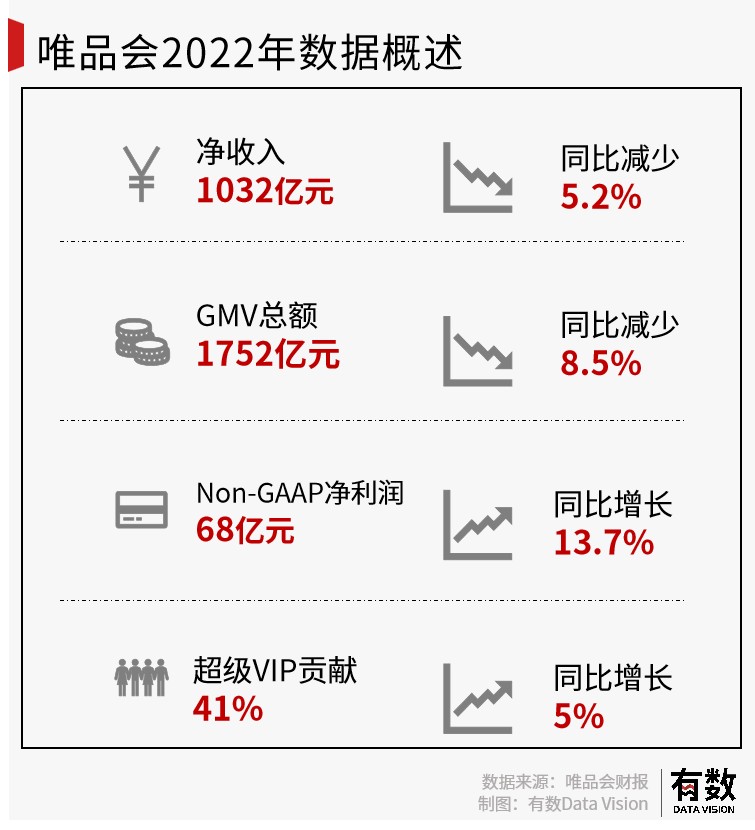

在疫情起伏的2022年,唯品会的净利润为63亿元,同比增长14%,达到历史新高。

当抖音高调入场,几大巨头短兵相接时,也许市场早已忘记,在2012年,它曾是中国的第三大电商平台。

01

连续十年盈利

翻开唯品会2022年报,我们可以看到四个字:岁月静好。

在疫情冲击最为严重的去年,唯品会的订单总额(GMV)为1752亿元,同比下滑8.5%,连带着总营收下滑5.2%至1032亿元。

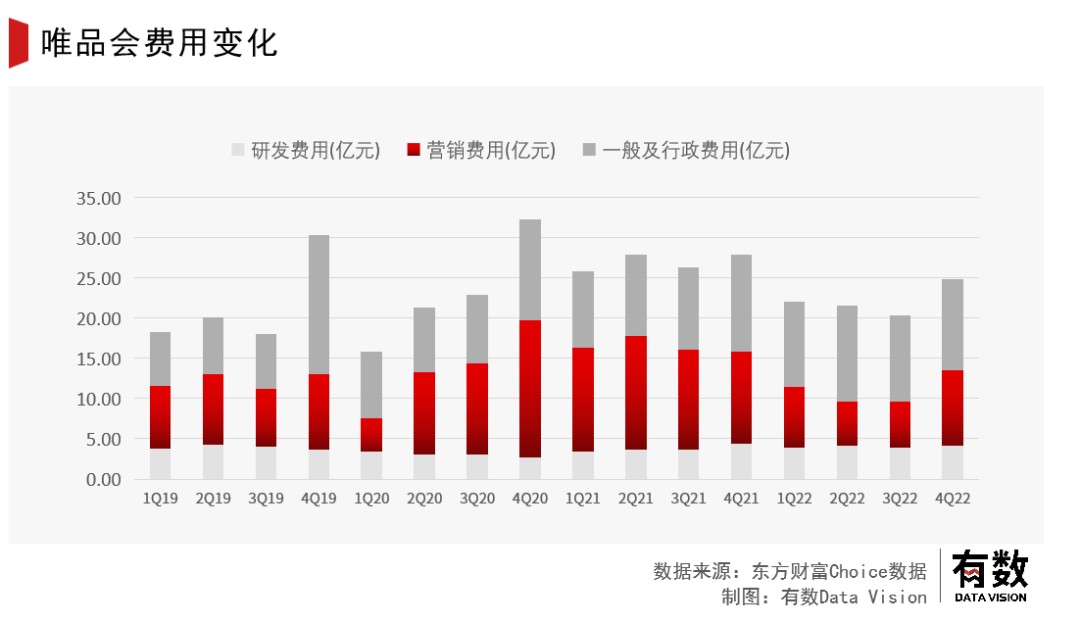

虽说营收下滑,但2022年净利润却同比增长34.5%,达到63亿元,净利率由4%增长至6.1%。而这一变动,是由于市场营销费用减少,甚至过去这几年,唯品会的净利润水平几乎都是由营销费用决定的。

翻译一下,去年大环境不好,唯品会少打了点广告,虽然营收少了,但利润反而变多了。碰上环境好的年份,多打点广告,就能多赚点。

过去两年其实是电商行业竞争最激烈的一段时间,阿里派出淘特,与拼多多掀起“低至骨折”的补贴,京东也喊出今年3月加入百亿补贴大军。抖音、快手高调入场,把竞争的维度再次拉升。

财大气粗的神仙打架免不了殃及池鱼,囊中羞涩的垂直电商成为了第一批牺牲品。

曾与唯品会出现在同一语境下的寺库、蘑菇街、聚美优品,不是退市就是巨亏,“垂直电商大败局”注定会成为国内电商行业发展史上的重要章节。

唯品会是一个孤独的幸存者。

原因并不复杂:

首先,唯品会的主营品类恰好避开了补贴重灾区。

电商补贴大战里,最受欢迎的羊毛一般有两种:低价白牌和消费电子产品。前者可以直接低至几毛钱包邮,后者的特点是产品标准化程度高,价格波动极其稳定,通过折扣引流的效率非常高。

唯品会的核心是服装、美妆和母婴的品牌特卖,这类商品的特点是价格体系模糊,不会被当成补贴引流的标的——只见过9.9抢iPhone,很少见9.9抢大衣、牛仔裤。

因此,京拼淘需要常年扛着巨额成本补贴用户,但唯品会反而把这些钱省下来了。绝大多数常年亏损、或是直接倒闭的垂直电商,都是因为没有足够多的成本,和巨头打看不到尽头的补贴战。

换句话说,打补贴战,只有京拼淘不想打的时候才能停战;但对以服装品类为核心的唯品会而言,其营销开支的增减节奏,可以掌握在自己手里,不需要强行用亏损换增长。

其次,用户忠诚度一直是电商平台最棘手的问题。

别看拼多多坐拥7.3亿月活,但凡9.9元的垃圾袋全涨到10块,大批消费者很可能立刻就去1688进货,这也是补贴战难以停歇的主要原因。

但从财报数据来看,营销费用和用户粘性同步下滑的通病,在唯品会身上并不是特别明显。

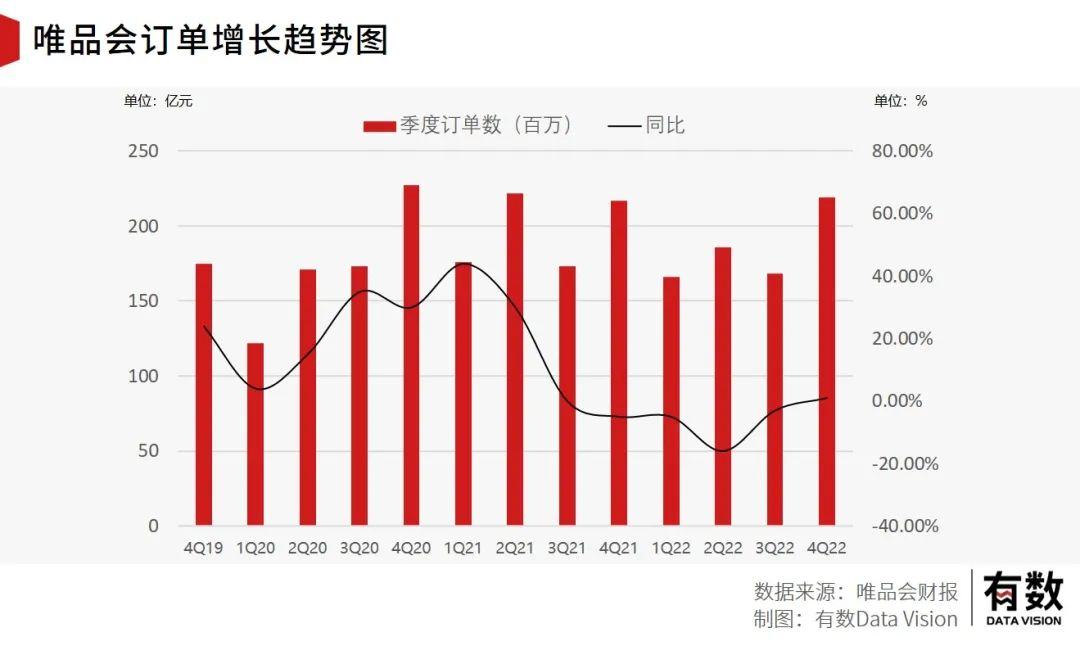

2022年第四季度,唯品会的营销费用同比下降17.6 %,但其季度活跃用户仅同比减少150万人,是全年流失最少的一季,加上下单频次提升,第四季度的订单反而增长了1%。

根据唯品会官方披露,2021年,唯品会SVIP交易额占总交易额的36%,2022年,这个比例提升到了41%。我们合理推测,唯品会的营销费用主要影响的是新客户的增长,费用减少并不会影响存量用户的消费。

也就是说,唯品会找到了一种低成本的方式聚拢了一批忠诚度比较高的“基本盘用户”。财报显示,唯品会这个季度的活跃用户为4770万。按照唯品会自己披露的数据,其SVIP数量为670万。

那么,他们到底是一群什么样的人?

02

二线电商的生存法则

2010年,曾任天猫“创始总经理”的黄若预言:“过去十年电商主要是平台的成功,但未来十年属于细分市场[3]”。

此言一出,掀开了垂直电商大潮的序幕。聚美优品、宝宝树、寺库网、蘑菇街等相继上市,争做“XX电商第一股”。黄若甚至还在一次媒体的访谈会上再三强调,聚焦才是最大的机会。如果不成功,那就再聚焦。

换言之,如果枕头卖不好,那就专门卖枕芯。

然而垂直电商轰轰烈烈十年,却都归于同样的轨迹:绝大多数用户都义无反顾的倒向了天猫和京东这类什么都有的电商。

道理很简单,手机里塞不下那么多App,用户势必会从品类少的平台,流向品类多的平台。

同时,更宽的SKU也意味着更多的腾挪空间。

2010年,京东与当当网开打价格战。前者宣布图书“直至价格降到零”,后者直接斥资4000万用于补贴。

在这“烧投资人的钱,请全国人民的客”的一年里,京东虽然补贴了图书降价,但通过3C电子等更高毛利的商品赚了回来。

而当当通过图书把用户引进来,却没有那么多高毛利商品。

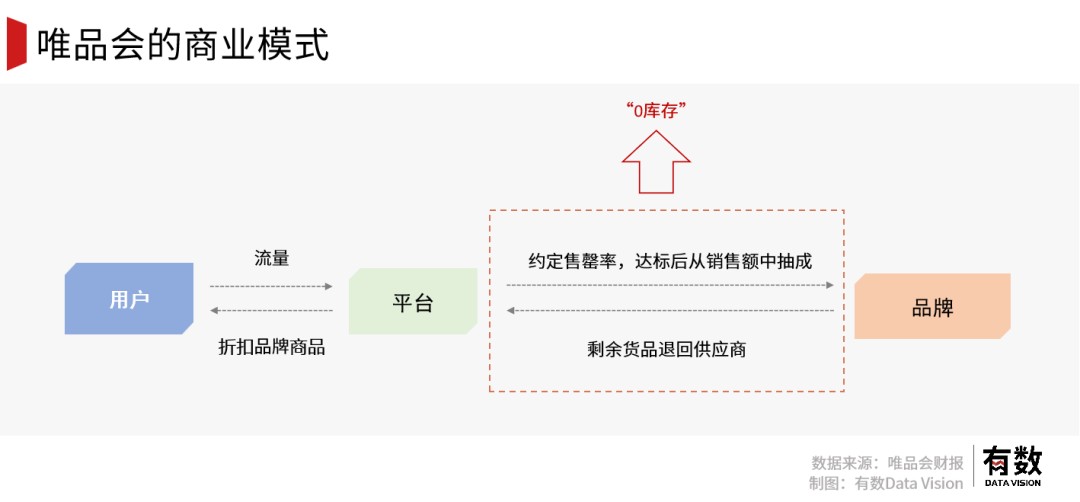

理论上,唯品会也会面临SKU少,腾挪空间小的问题。但唯品会通过“特卖模式”一定程度上抵抗了这个问题。

所谓特卖模式,即品牌方将自己积压的、过季的库存上架到唯品会,以折扣价出售。用户下单后,直接从品牌商仓库发货。这样做的优势有两点:

(1)清库存的品牌方不需要补贴,就能提供足够低廉的定价;

(2)唯品会作为本质上的中介,既没有仓储成本,也没有库存压力,还有源源不断的商品供应。

这种模式的好处是,它天然的为唯品会筛选出了一批差异化用户,避免了用户流失问题。

比如红极一时的母婴电商代表蜜芽,再忠诚的用户在孩子长大后,都会选择卸载。聚美优品主营的化妆品,也常常成为补贴大战的标的。

但唯品会的用户群,和奥特莱斯折扣店的客户高度重合,天然避开了与综合电商抢用户的困境。

另外,近两年的消费降级,也让唯品会在巨头之争下可以暂且喘一口气。

拼多多、抖音电商确实一再分流,但持续消费降级的用户,和越来越多卖不出货的品牌商,都给唯品会增加了更多的供给和需求。

基于“品牌特卖”这种模式,唯品会创造了与之对应的会员模式,再度加强了用户的忠诚度。

平台的会员模式并不是新鲜事。Costco靠着超过1亿的会员规模成为零售神话,国内门徒盒马不断效仿。

京东和阿里这两年也紧随其后,推出自己的会员体系。京东曾表示,PLUS会员的年均消费额是非会员的10倍,阿里旗下的88VIP则贡献了超过万亿的GMV。

综合性电商会员体系的特点,大部分是依靠体量优势绑定多方权益,这便是垂直电商捉襟见肘的地方。考拉海购高调喊出的“会员制电商”就最终破产。

毕竟拼权益,大厂随手就能掏出一个全家桶,垂类电商能拿得出什么?

唯品会的会员服务非常特殊——由于品牌库存货很容易遇到瑕疵品或尺码不对,所以退货率非常高。唯品会会员可以享受免费的顺丰包邮退换货,甚至是顺丰小哥带着新的商品上门退换。

基于品牌库存货,唯品会创造了一种非常完美的“品牌特卖”体系,唯一美中不足的是——这套体系的天花板极其有限,在资本市场也没有任何想象空间。

过去几年里,唯品会的单季度收入一直在300亿上下徘徊,利润也极其稳定。甚至这个季度3%的用户流失,已经算超预期了。

03

守好一亩三分地

2012年唯品会在美国上市,一跃成为中国第三大电商平台。此后多年,互联网战役的主旋律是狂飙突进争地盘,唯品会也深感我命由我不由天,不断扩充品类、转型平台电商,甚至一边搭建自营物流体系,一边抄拼多多的作业,往朋友圈砍一刀靠拢。

大肆折腾之下,唯品会活跃用户增速却从2016年开始放缓,甚至在2018年一季度首次出现活跃用户增长为零。

随后,唯品会终止了旗下自营快递品骏的业务,老老实实换成了顺丰。高库存和资金压力的自营电商业务也被终止,重回“品牌特卖”的传统艺能。

2019年后,唯品会开始了大规模的成本收缩动作。

在这之前,唯品会会先采购品牌库存再进行销售。随后,唯品会只根据前端订单信息,通知品牌供应商配货,把商品运到唯品会的仓库,砍掉了巨大的仓储成本。

而在目前的“JITX模式”下,唯品会的运营成本被继续压缩。

用户下单后,唯品会把消费者的私人信息留下,把订单的商品信息推送给供应商,从而进行配货。与此同时,唯品会再把发货信息传给物流服务商,生成加密后的电子面单,配送给消费者[4]。

这种模式之下,唯品会不再介入仓储和物流的任何环节,本质上是一个纯粹的中介。从这个角度上来说,比起还要雇佣10万名客服的淘宝,唯品会才是完美的“中间商赚差价”模式。

唯品会的起落是国内一些中小型互联网公司的缩影——在移动互联网的黄金年代厉兵秣马,在存量时代的群狼环伺中节节败退,最终黯然退场。

实际上,唯品会的处境已经是众多同行中最好的一个。

唯品会一度是资本市场眼中的“烟蒂股”,没想到垂直电商集体溃败后,收缩回主营业务的唯品会,反而成为了矮子堆里的高个。

另一方面,唯品会又代表了一类中国公司,它们的底色是中国社会本身的多元和复杂性,比如发迹于东北老铁的快手,4块钱一大杯的蜜雪冰城,和依靠“五环外”人群横空出世的拼多多。唯品会所在的市场,本质上也是一个小红书以外的世界。

然而在这些公司成长为庞然大物之前,他们往往身处主流舆论和资本市场的聚光灯之外。

在月活数动辄数以亿计的中国电商市场,“仅”有4000万月活的唯品会是一家被遗忘的公司,但它其实比日本最大的电商公司市值还要高。

绝大多数社交媒体上的意见领袖和商业精英,可能都不了解他们所处的中国。

参考资料:

[1] 网易转型,现实骨感,亿欧

[2] 晚点独家丨考拉被收购后的三年:团队收缩,产品、技术不再升级,晚点 LatePost

[3] 十年烧光千亿,垂直电商进退两难,电商报

[4] 唯品会的前世今生:一文读懂唯品会的业务模式,人人都是产品经理

[5] 唯品会历年财报

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。