京东2022年的“答卷”,终于赢了利润。

2023年3月9日,京东披露了未经审计的2022年全年及Q4财报。财报显示,2022年,京东营收10462亿元,同比增长9.9%;非美国通用会计准则下归属于普通股股东的净利润282亿元,同比增长64%,超市场预期。

图源:百度

不过值得注意的是,如此亮眼的业绩,反而加剧了投资者的恐慌情绪。美东时间3月9日,京东美股股价暴跌11.28%,报收41.68美元/股;3月10日,京东港股股价也下跌11.49%,报收158.7港元/股。

虽然经过多年的烧钱,京东终于可以相对稳定地实现盈利,但遗憾的是,互联网创业是一场无止境的竞赛,盈利之外,投资者还关注企业长线的竞争力。

京东亮眼的利润之下,是增速大幅放缓的营收和GMV数据。此外,在拼多多的压力之下,京东还祭出了“百亿补贴”的策略,这也可能会反过来削弱京东的利润。因此,虽然赢了利润,但京东接下来仍面临巨大的挑战。

利润双位数增长,降本成效显著

在营收增速放缓的背景下,京东的利润之所以可以保持双位数增长,很大程度上都是因为其采用了降本增效的策略。

2022年三季度财报会,京东CEO徐雷对外表示,当下环境下,京东今年的利润空间在于“降本”,明后年可能在于“增效”。年度财报会,徐雷依旧表示:“未来面对不断变化的机遇与挑战,京东将继续聚焦降低成本、提高效率和提升用户体验。”

图源:京东

财报显示,2022年Q4,京东营业成本为2539亿,同比仅增长6.3%,其中营销开支为120亿元,同比下跌10.3%。考虑到2022年Q4覆盖双十一促销季,京东的营销开支不再增长,也反衬出京东控制成本的决心。

此外,京东的新业务亏损也得到了控制。Q4京东新业务亏损仅为11.53亿元,相较于2021年同期的32.2亿元,大幅减亏。

这主要是因为京东已战略性放弃聚焦下沉市场的京喜。2022年6月,36氪报道,京东京喜事业群,将在月内解散。7月举办的京东集团战略会上,京东集团董事局主席刘强东已承认京喜失败。

不只Q4,将时间拉长来看,2022年以来,京东都在努力控制成本。2022年Q1-Q3,京东营业成本同比增速分别为18%、4%以及11%,相较于往年30%以上的增速明显放缓。

事实上,京东的选择并不是孤例,近两年,几乎所有的互联网企业都开始“降本增效”。

比如,2022年Q4,阿里巴巴非公认会计准则净利润为499.32亿元,同比增长12%。主要得益于淘特、淘菜菜、饿了么等业务亏损大幅收窄。对此,阿里巴巴集团首席财务官徐宏表示:“过去一个季度,我们继续提升运营效率和优化成本,取得强劲的盈利增长。”

无独有偶,2022年,爱奇艺净利润为13亿元,首次实现全年盈利,主要也是因为通过裁员、控制内容投入等操作,降低了运营成本。2022年,爱奇艺营收成本为223亿元,同比下跌19%。

众多互联网企业纷纷走上“降本增效”的道路,主要是因为随着移动互联网红利触顶,企业很难再走此前烧钱换规模的老路。

这或许也可以从京东的用户增长中窥见一丝端倪。财报显示,2022年Q3,京东年度活跃用户数增速仅为6.5%,再无此前双位数的增速。而在最新财报中,京东并没有披露年活跃用户总数,很可能也是因为用户数增速并不亮眼。

考虑到流量是互联网企业的基本盘,目前互联网企业切实可行的,就是提升利润数据,给资本市场以信心。

显然,在控制成本方面,京东取得了突出成效,但聚焦业务端,在价格战下,京东仍面临来自拼多多等平台的挑战。

拼多多来袭,3C业务头顶有阴霾

其实早在拼多多崛起前的2018年,经过多年的竞争,中国电商行业就已进入寡头时代。智研咨询披露的数据显示,2018年,中国电商零售市场份额中,阿里巴巴和京东分别占据58.2%和17.3%的市场份额,此二者合计占据了四分之三份额。

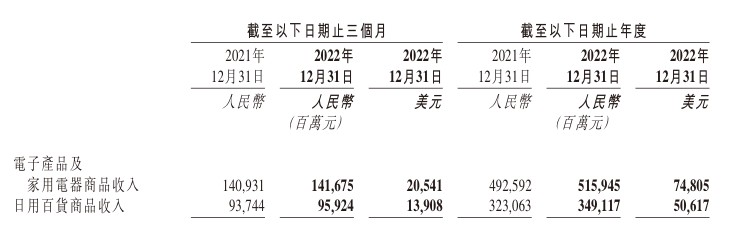

其中京东重点聚焦以3C家电为主的B2C业务。Counterpoint数据显示,2018年上半年,中国手机线上渠道市场份额中,京东占比51%,超其他电商渠道总和。即使到了2022年Q4,京东已开始探索日用百货业务,电子产品及家电收入占商品总收入的比重依然高达59.62%。

按此趋势,京东可以持续在自己擅长的领域稳定地发展,但异军突起的拼多多,正在不断入侵京东的领地。

诞生之初,拼多多主打下沉市场,专注于C2M拼团购物,与京东的客群并不重叠。这一点,从消费额可见一斑。财报显示,2017年,拼多多活跃买家年度平均消费额仅为576.9元。同期京东活跃买家年度平均消费额为4421.1元。

而之后,基于消费群体对低价电子产品的需求,拼多多开始“偷袭”京东,最典型的商品就是iPhone。自2018年开始,每年新iPhone上市时,拼多多平台都会直降500元以上。2019年9月,iPhone 11系列首销时,拼多多官方资料显示,平台内该产品的销量同比增长20倍。

或许是因为iPhone促销带来了亮眼的业绩,2019年618,拼多多正式上线“百亿补贴”,此后数年,拼多多一直没有停止补贴。财报显示,截至2022年Q3,拼多多累计销售与营销费用为1388亿元。

拼多多通过持续性大额补贴,一方面“偷袭”京东的3C阵地,吸引新生代用户,另一方面,通过低价产品,将新生的流量稳定地留在平台内。反映到财报,就是拼多多的月活规模和GMV稳步攀升。

财报显示,截至2022年Q3,拼多多年活跃买家8.67亿,同比增长19%。反观京东年度活跃用户数仅为5.883亿,仅同比增长6.5%。

与此同时,拼多多和京东的GMV差距还在不断缩小。财报显示,2019年,京东GMV为2.09万亿元,拼多多GMV为1万亿元,差额为1.09万亿元。2022年,京东GMV为3.47万亿元,《晚点LatePost》报道,拼多多同期GMV预计超3万亿元,差额已不到0.5万亿元。

诚然,拼多多是“新电商开创者”,业务模式与京东有根本不同,运营成本相对较轻,因此,买家规模和GMV数据高于京东无可非议,但问题是,拼多多对3C家电产品的大规模补贴,已经动摇了京东3C家电业务根基。

图源:京东

财报显示,2022年Q1-Q4,京东电子产品及家电收入营收同比增速分别为13.8%、-0.11%、7.6%、1.2%,均为2019年以来新低。

虽然时至今日,京东的3C家电业务产品品质和服务质量较为可靠,但拼多多已经靠低价”偷袭”了京东基本盘。因此,对于京东而言,为了保持竞争力,反制拼多多已经势在必行。

再次拿出低价武器,能否制胜?

事实上,在低价抢市场方面,京东称得上是拼多多的“老师”。

2010年,京东拓宽图书业务,喊出了书价比竞争对手便宜20%的口号。2012年,京东又主动挑起价格战,对外表示,“京东大家电三年内零毛利”。这两场价格战不仅使京东获得了更大的市场份额,也促使京东“出圈”,成为国民电商平台。

而如今,面对拼多多的步步紧逼,京东再次拿出低价武器。2023年初,京东调整开店策略,自然人可以直接在京东注册京东小店。2023年3月6日,京东App一级页面正式上线“百亿补贴”频道。前者可以满足低价供给,后者可直接展示低价产品。

值得一提的是,或许是因为刚刚上线,京东百亿补贴不论是品类丰富度还是价格,优势均略显不足。

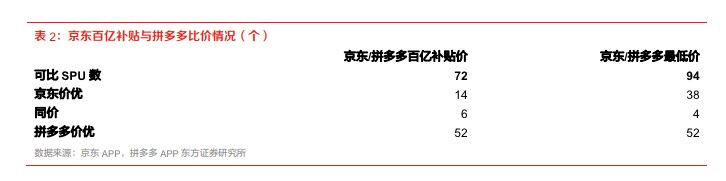

2023年3月6日,东方证券研报显示,京东百亿补贴SPU仅450个,其中3C数码手机三大带电类占比近50%。对比来看,拼多多补贴商品数早已过万,且补贴品类丰富。

图源:东方证券

此外,从价格角度来看,东方证券抽取的72个可比SPU中,京东价格低的仅为14个,拼多多价格更低的为52个,价格相同的为6个。

因此,东方证券认为,京东“百亿补贴策略目标或为强化价格力心智而非GMV增量。京东平台过去在用户心智层面的标签更多集中于商品质量好、配送速度快,偏向于保障用户体验层面,而本次百亿补贴,更多是围绕价格力这一心智展开,对于平台而言是用户心智层面的拓展”。

可见,京东似乎并不想和拼多多打一场恶性的价格战,而是希望通过百亿补贴的噱头,进行低价营销,在市场抢夺消费者的注意力。

虽然价格并没有绝对的优势,但京东的核心竞争力还是在于其可以提供可靠的售后以及高效的物流服务。比如,京东物流“211限时达”服务可以称得上是京东的招牌,广受消费者认可,而在这一方面,拼多多目前的运作模式主要是卖家自由选择物流企业合作,导致物流表现稳定性不强,也易引起消费者诟病。因此,即使商品的价格与拼多多持平或略高,消费者或许也会选择京东。

对此,2022年财报电话会上徐雷表示:“百亿补贴活动在拉动老用户、带动新用户的效果上超过预期。京东的竞争力不仅仅是价格让利,而是供应链能力,有信心通过百亿补贴进一步提升京东的用户体验。”

总而言之,京东目前的任务已经从扩大基本盘,变为了提升现有业务的变现率。开启“百亿补贴”活动后,即使产品的价格对比拼多多没有绝对优势,但京东凭借品质和服务构建的护城河,或许也会俘获众多的消费者。

作者:天宇