编者按:本文来自微信公众号娱乐资本论(yulezibenlun),作者知行, 编辑James,创业邦经授权转载。

ChatGPT之火,在中国产生了燎原之势,也让投资人和李彦宏们重新兴奋起来,接连几十场发布会,仿佛AI是新生事物。

当我们在更大的时间范畴里梳理,就能发现AI行业从2015年开始,发展呈现出三波高峰和低谷的波浪式交替。里面既有萝卜科技、出行问问这样的创业者用自己的亲身试错,为行业尝试了各类赛道和变现模式;也有云从科技、科大讯飞、浪潮这样依靠政府订单稳定生存的公司;更有的昨天还被资本和业界热捧,今日已被打入谷底的公司。

其中不论何时,都从不缺少勇敢的新入局者。

AI作画 by 娱乐资本论

AI作画 by 娱乐资本论

以史为鉴,让我们从自己擅长的文娱+资本视角,将目光对准过去10年中国的AI创业公司。那些跟泛文娱产业链紧密相关的AI初创项目,主要聚集于哪些细分赛道,服务于哪些泛内容工作者?他们当中又有谁曾获得资本的青睐?从这些以往的规律中,我们能窥见接下来潮水的走向吗?

总体来看,过去这十年的AI盛宴证明了一件事:它绝不只是头部精英才能饕餮;正好相反,在框架层、模型层等之上的应用层,这一波AI巨浪带来的机会,远比以前任何一次都要多。

娱乐资本论遍览十年来4000+家人工智能初创公司,结合文娱行业特性,梳理出各类“AI+”型商业模式的数百家有代表性企业。(我们会用几个非常简单的图表说明我们的发现。)

1、在今年这波AI高峰之前, AI与文娱相结合的细分行业哪个发展最好?

2、数百家AI+文娱创业公司前后涌现,哪一半以上公司已经陷入沉寂?

3、留下来的更多是ToG 向公司,原因是哪三点?

4、按模态划分,擅长生成什么内容的AI公司更受欢迎?

5、应对AI+文娱大趋势,专业投资人的三个选择标准、三个看好方向各是什么?

我们正在迎来2015、2021之后的第三个AI波峰

2012-2022年,纳入本文统计的“AI+”公司概况 制表/娱乐资本论

2012-2022年“AI+文化艺术”方向融资事件数 制表/娱乐资本论

2012-2022年“AI+文化艺术”方向融资事件数 制表/娱乐资本论

2012-2022年“AI+影视”方向融资事件数 制表/娱乐资本论

2012-2022年“AI+影视”方向融资事件数 制表/娱乐资本论

2012-2022年“AI+游戏”方向融资事件数 制表/娱乐资本论

2012-2022年“AI+游戏”方向融资事件数 制表/娱乐资本论

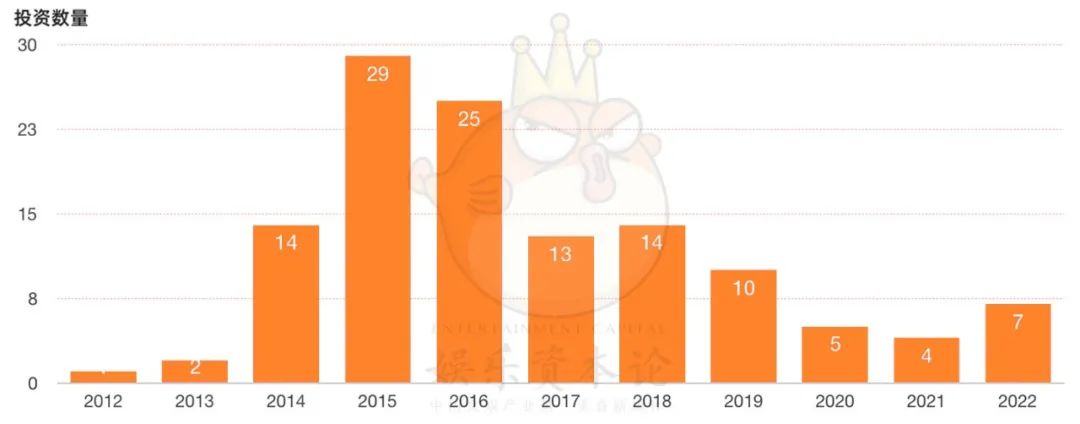

2012到2022年,诞生了 200多家商业模式与文化艺术、影视、游戏、媒体等方向有交叉融合的AI企业,它们获得了超过500亿元人民币的外部投资。

2015-2016两年,上述细分方向的融资事件数量都显著上升,迎来了一个高峰。游戏行业吸金能力显著,相关融资活跃到2017年。这一波AI产业的高峰同时得益于当时的深度学习技术自2012年起日趋成熟,以及“大众创业、万众创新”等为代表的整体友好的创业环境。

之后,我们统计的AI公司融资情况走向了低谷,到2021年前后又迎来一波“小阳春”。关于为什么会这样,我们问了问知识储备值丰富的ChatGPT:

再接下来,就是我们都熟悉的剧情了。随着ChatGPT等大模型讲述的新故事,我们正在书写新的历史篇章。

是持续成长,还是走向疲软?

纳入本文统计的“AI+”公司成长阶段分析 制表/娱乐资本论

纳入本文统计的“AI+”公司成长阶段分析 制表/娱乐资本论

数据显示,“AI+游戏”类公司在获投数量和投资轮数上都优于其它两类,展现了游戏行业强劲的吸金能力,以及资本对其商业模式的认可。截至目前,这些公司中获得融资的那部分也更多都进入了B轮或以后的更成熟的成长阶段。

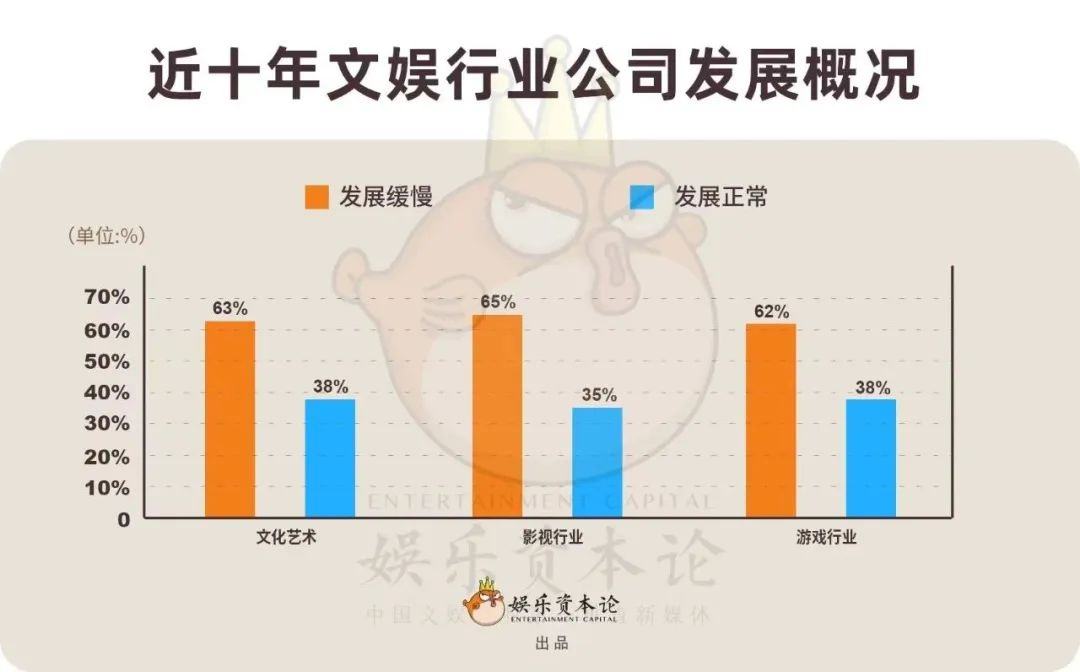

2021年起文化艺术、影视行业、游戏行业的发展概况 制表/娱乐资本论

2021年起文化艺术、影视行业、游戏行业的发展概况 制表/娱乐资本论

由于我们统计的公司跨度历经十年时间,这几百家“AI+”公司里,有的建立得很早,但也早早地没了动静。与公司成立、获得融资等情况不同,当它们陷入衰退或消亡的时候,难以通过媒体报道或新闻稿等信息及时追踪。因此,我们将那些近年来难以追踪到其发展动向的公司称为是“发展缓慢”。

我们发现,不论是何垂直领域,近些年发展缓慢的公司,多集中在VR、AR、Web3等“重灾区”。年景好的时候,“元宇宙”“区块链”会叠加上AI的概念,让公司显得充满科技光环;但它们也可能因为缺乏真正有效的技术积累,而在相关概念退潮时变成“裸泳”状态。

或许投资人对这一点有话要说。娱乐资本论找到了一线基金高级合伙人、中国股权协会和创业投资委员会常务理事陈侃、创享投资合伙人朱春涛,以及Footage 投资人、星光计划CEO Peter。

谈及选择AI项目看重的要点时,朱春涛和陈侃都将团队成员的能力排在了前列。

“资源和学术背景,很大程度上决定了公司怎么赚市场上的钱。做产品要看技术,也要看执行力。算力、算法、数据是AI产品生成的三驾马车。算法谁都能写;数据除了大公司,个人很少能拿到;算力其实是存量争夺的局面。如果创业者能背靠大厂,起步早,很容易获得突出优势。”朱春涛说。“当然,公司的运营模式、市场规模、商业前景也很重要,企业必须找到活下去的逻辑和商业点。”

Peter建议创业者想清楚细分赛道,是要专注于生成内容,还是内容理解和合成转化。此外,现在AI生成的内容产品在拟人化情感方面存在不足,也可以从这里入手改进。

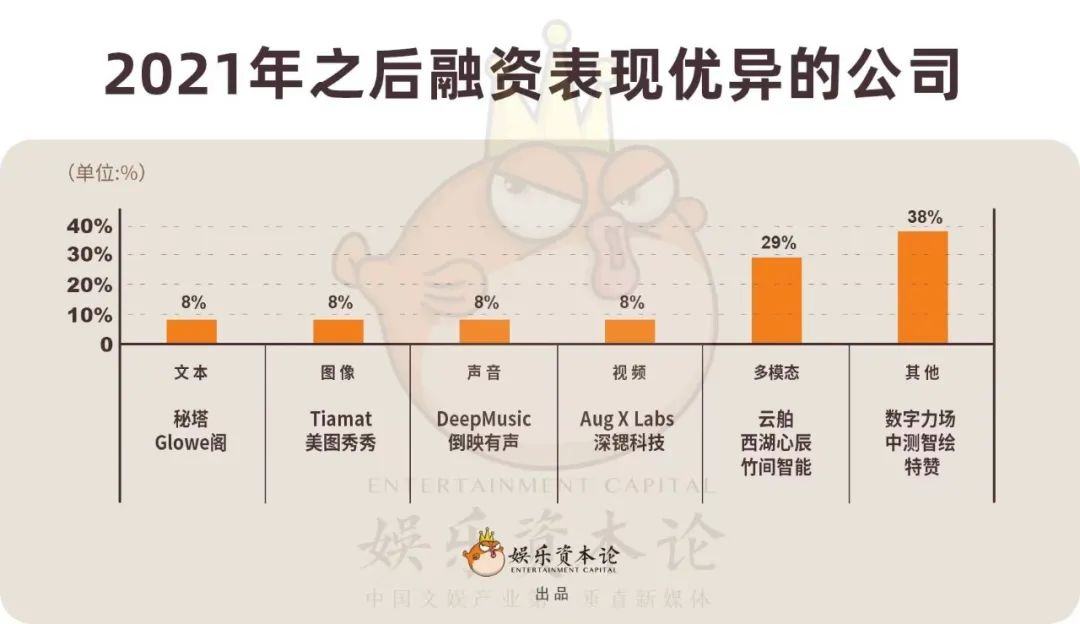

模态的抉择

将24家近年有融资记录的“AI+”公司按模态划分 制表/娱乐资本论

将24家近年有融资记录的“AI+”公司按模态划分 制表/娱乐资本论

AI公司使用自己的技术或通过应用层优化,向客户输出文本、图像、声音、视频等不同模态的成品。能产出多于一种模态的成品的,我们就将其称为“多模态”——与此相对,“跨模态”应该是指不同模态之间可以互相联动。在这方面,研究那些技术相对较新的公司会更具备现实意义。所以,我们找出了24家从2021年到现在有融资记录的公司来剖析。

我们发现,可以产出图像、视频、音频等模态的“AI+”类公司目前来看是最受欢迎的。不论其是研发了更底层的技术,还是将已经成熟的框架、模型做适当的包装,我们都能发现这几种模态相比文本处理,似乎从品质上更趋成熟。

Peter也看到了视频、图像等模态方向的出色表现:“这些公司基本都是视频、图像方面的应用,在内容领域和技术领域沉淀积累了很多年,才能在 ChatGPT 引领的这波 AI 风潮中跑出来。”

Peter 对娱乐资本论表示:“人和人产生连接的地方,就需要交流。视频和图文领域的 AI 应用,可以在商品宣传、直播带货等多个方面极大的节省人力物力,而且还可能表现得比人更出色。”

“疫情以来,全球电影票房下降超30%,流媒体增长也几乎到了天花板。我相信AI必然会在内容领域掀起一场革命,把人类带到新的阶段,比如助力元宇宙的发展。”

在本文统计的公司之外,如今ChatGPT等技术的出现,将有可能让那些围绕文本做文章的AI公司,在这一波浪潮中获得长足发展。

“我们用谷歌,相当于是一个个的词搜答案,而 ChatGPT 是以整个文章搜答案,产出的内容更广阔精准,说白了就是省时省力。当技术可以改变人的时候,它就是有价值的。”陈侃说。

朱春涛向娱乐资本论期待道,“AI能让从业者用更少的成本产出更多的内容,释放产能,极大的提高内容的品质、丰富度和个性化。内容的丰富度也是AI创业公司的发力点。像Discard一样,国内也会出现很多图像领域的细分公司,服务于不同的人群,甚至给个人定制个性化内容,当产品能够帮助用户提升生产力的时候,它的商业前景是无限的。”

这一次,ToC 的创业公司有机会吗?

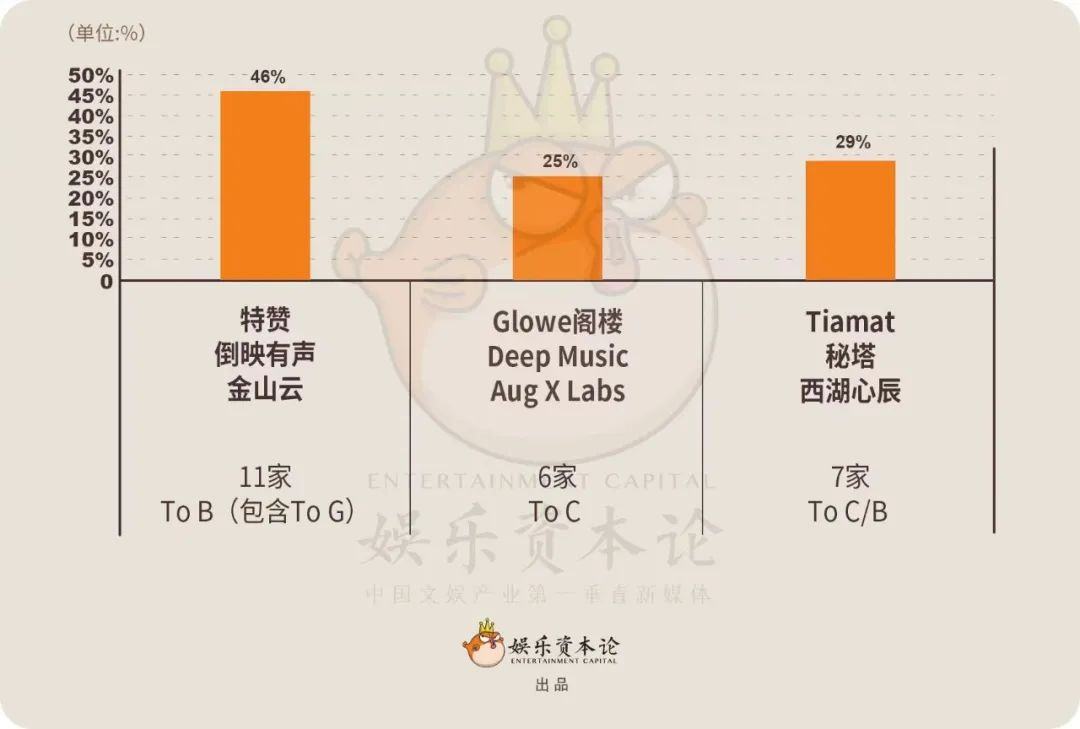

将24家近年有融资记录的“AI+”公司按销售对象划分 制表/娱乐资本论

将24家近年有融资记录的“AI+”公司按销售对象划分 制表/娱乐资本论

一家已经上市的企业——金山云,以及三家融资过亿的企业——特赞、倒映有声、数数科技有一个共同点:它们都是ToB(包含ToG)的。与消费向的“AI+”公司相比,服务政企客户的“AI+”公司获得的融资更多、估值更大、市场更成熟。

从过去的经验看,为何 ToB 的 AI 公司普遍活得更好?陈侃对娱乐资本论表示:

“虽然 ToB 客户数量较少,但需求更明确稳定,因此具有长期合作的潜力。而且前几年 ToB 向的 AI 产品涉及到很多技术难题,如语音识别、自然语言处理、计算机视觉等,虽然短期盈利空间少,但前景广阔,易有政府扶持。”

陈侃认为,相对仅停留在应用层的创业公司,有更深度技术积累的公司可以获得更坚实的发展。

“技术一定是走在市场前面的,ToB型的企业多是纯技术起家,一旦找到了垂直的应用场景,打磨出产品后,往往可以凭借技术壁垒,迅速占领市场。”

朱春涛告诉娱乐资本论,B端客户的需求更容易催生真正可持续的商业模式。

“相较于个人用户,企业更看中效益产出。To B向服务的重点,是你的产品能不能提高企业的工作效率,让企业有足够强的意愿买单,这才是底层逻辑。”

在我们重点关注的“AI+”型公司中,那些备受投资人青睐的典型案例都帮助企业客户解决了实际困难。特赞的定制服务集成了企业最容易用到的生产、营销环节的各种AI辅助创作工具,可以一站式服务企业用户。倒映有声的AI语音合成技术,相对人工录音可为企业节约超90%的成本。

朱春涛说,“工业制造对精品率的要求非常高,如果你的AI产品可以通过数字化的方式提高产品良品率,做到智能化工厂的程度,在中国这个人口过10亿的市场中,一定会有很大的发展空间。”

与我们的观察相一致的是,其实在过去10年我们能看到的针对普通人的AI产品,如果说是翻译、语音助手这些的话,它们既没有特别让人感到惊艳,也无法让顾客买单。如今,ChatGPT和各种文生图工具都是消费级的爆款产品。或许这一次,在To C的商业模式探索上会有什么不一样?就让我们继续拭目以待吧。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。