编者按:本文来自微信公众号“白鲸出海”(ID:baijingapp),作者:赵思尧,来源:殷观晓,创业邦经授权发布。

从 2022 年有消息指出 SHEIN 正在巴西试点平台模式,鼓励第三方卖家及品牌入驻,到 SHEIN 的平台试点扩展到了墨西哥,到 3 月份,SHEIN 正式在巴西推出平台,再到官宣美国,看得出 SHEIN 做平台的决心还是很强的。

美国是 SHEIN 最大的市场,SHEIN 在美国面对的压力似乎也更多维度,不只是占有一定市场份额后继续增长存在难度,还有快时尚定位、中国企业、640 亿美元独角兽等标签下面对不小的外部压力。要在美国继续推进平台业务,难度也可想而知,而 SHEIN 除了在业务本身发力,也尝试了其他方法。

2023 年 1 月,SHEIN 将估值调低 300 多亿美元,以 640 亿美元的估值寻求 15-30 亿美元的 G 轮投资。虽然 SHEIN 一再公关说暂时没有 IPO 计划,但大家仍然相信,这一次融资很有可能是 SHEIN 上市前的最后一轮。

而 36 氪 3 月消息表示,SHEIN 最新一轮融资即将交割,融资金额 20 亿美元,投资方包括老股东红杉中国、General Atlantic、Tiger Global Management,以及新加入的阿布扎比主权财富基金 Mubadala 等,其中 Mubadala 投资金额可能达到了 10 亿美元。

信息来源:CrunchBase 及互联网信息

在曝出最新一轮即将交割的消息之前,据外媒 The Information 消息,在现在的投资方被公开之前,SHEIN 高管曾向 Google 和 Amazon 抛出橄榄枝,试探两家美国科技巨头是否有意向购买 SHEIN 的股份。

根据 The Information 披露的消息,SHEIN 寻求 Google 和 Amazon 投资,主要是因为 SHEIN 计划增加在 Google 上的广告支出以及在 Amazon 云服务上的支出,寻求投资可以获得更多资源支持,控制这 2 项成本。

不过,结果比较明显,SHEIN 的想法没有被推进。

面对 Amazon,SHEIN 还需低调?

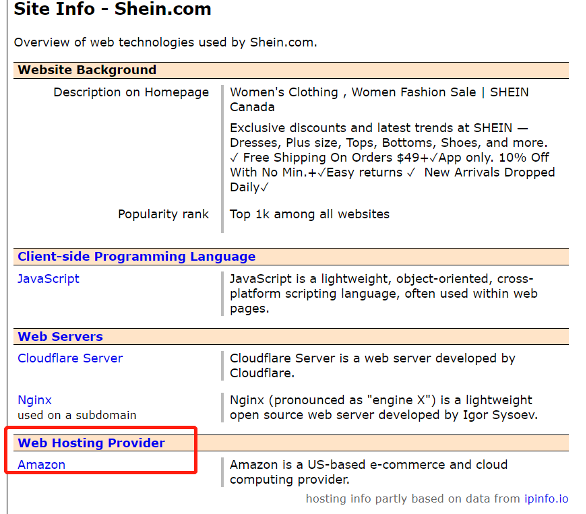

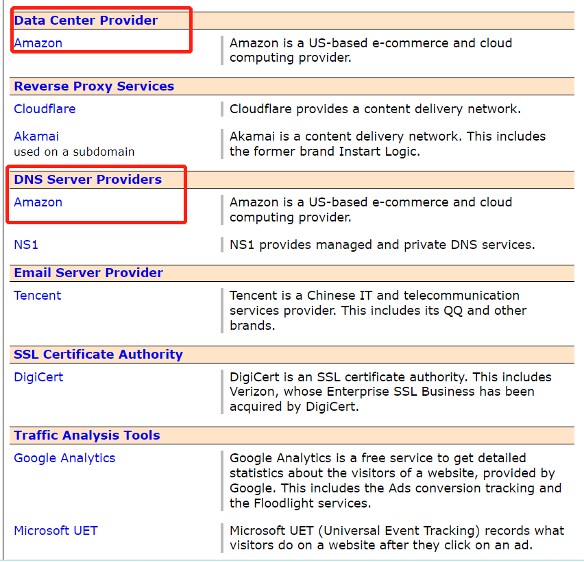

笔者查看了 SHEIN 网站正在使用的部分技术,其中 SHEIN 的 web 托管服务提供商、数据中心服务提供商以及 DNS 服务器提供商都是 Amazon。有消息显示,SHEIN 2022 年在云服务上的花费大约在 2 亿美元。随着用户数增多,SHEIN 在云服务上的花费也不可避免上升。

来源:W3Techs

除了这个原因,我们也可以大胆揣度一下 SHEIN 的其他想法。

如文章开头说的,SHEIN 开始做平台是很多人认为 SHEIN 与 Amazon 的竞争关系在加强的主要原因。但要想将平台做长久,大概率需要招募本地商家,也迟早要搭建自己的物流和仓储系统来保证履约。据接近 SHEIN 人士 Lucas 称,SHEIN 去年在巴西虽然已经启动了仓储中心,也在积极进行招商,但进度条还处在“先跑起来再说”的初期阶段。

虽然在 2022 年 SHEIN 的 App 下载量多次超过 Amazon,SHEIN 也不止一次被拿来和 Amazon 做对比,但当下的 SHEIN 业务明显不够丰富,利润是靠薄利多销,任何计划外的变动都可能挤压利润空间,例如 2022 年的物流问题直接导致 SHEIN 的净利润率从 2021 年的 5.5% 下降到 2022 年的 2.3%(根据金融时报披露的 SHEIN 投资人文件中的数据计算得出)。现在的 SHEIN 抗风险能力并不高。

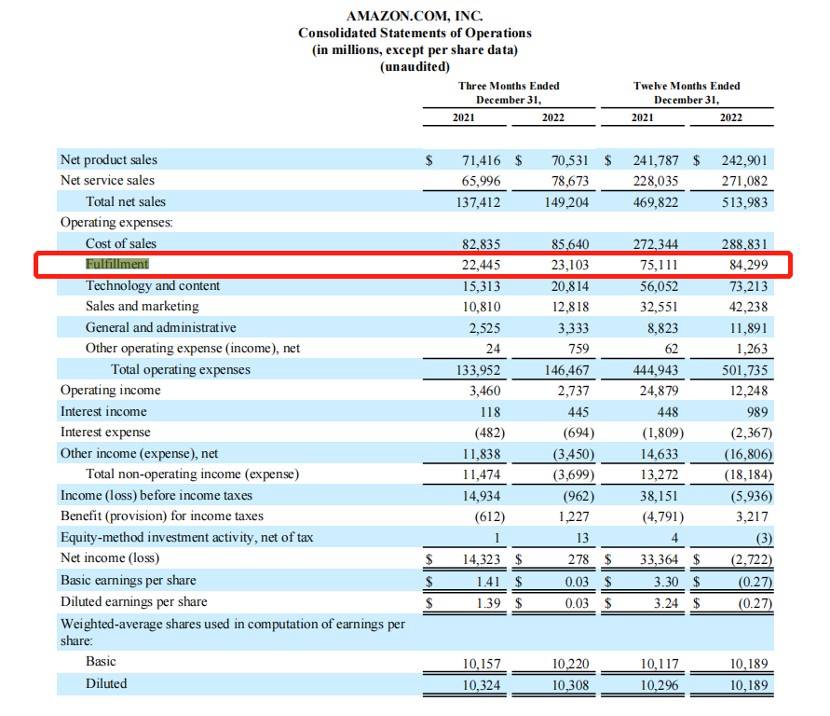

对比之下, Amazon 的起步要早太多,从 2000 年开始平台化,在这个过程中为了保证卖家——买家的交易流畅,同时为了降低各环节成本,Amazon 逐渐做出了云服务、物流、仓储服务、广告业务,都在行业内占据一定市场份额,而即便如此,物流仓储对于 Amazon 来说都是很大的负重。2022 年 Q1,受仓储和物流业务产能过剩影响,Amazon 甚至出现了 2014 年以来首次季度亏损。在前段时间发布的财报中,Amazon 2022 全年履约费用较 2021 年增加了 91.8 亿美元。

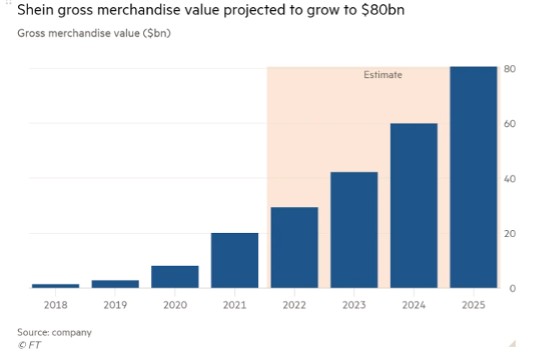

SHEIN 和 Amazon 自然还差很远。但是要在 2025 年实现 800 亿美元 GMV 的目标,SHEIN 还有 1 倍多的“努力空间”。如果平台化是 SHEIN 的一条路径,要赚 take rate 的钱,需要有强大的履约系统支撑,而这部分投入很有可能导致 SHEIN 从盈利变成亏损。从 SHEIN 以往的“调性”以及现在资本市场的敏感度来看,用“阶段性亏损讲故事”可能性不大且风险偏大。而 Amazon 从各方面能力的储备来看,对 SHEIN 而言可能是一个优质的合作伙伴。

来源:金融时报

SHEIN 的云服务和数据中心已经在用 Amazon 之外,Amazon 在疫情期间的主要投入在仓储和物流,这是 SHEIN 最缺的地方。

而 SHEIN 可能考虑到的另一点在于,即便都做平台,SHEIN 的定位重合度,和 Temu 可能更像,而非 Amazon。

就现状而言,SHEIN 在以一个品牌/大卖的身份面对 Amazon,而非竞争对手。SHEIN 在 Amazon 销售并创建了品牌详情页。不同的是,SHEIN 在 Amazon 上架的产品 SKU 不大,以畅销款为主,且价位基本在 10 美元以上,平均单价明显高于 SHEIN 的独立站,同款商品售价有时甚至是独立站的 2 倍。两个销售渠道的价格差释放出的信息可以有多种解读,

(1)SHEIN 没把 Amazon 当做冲销量的渠道,品牌背书更多一些;(2)Amazon 的用户和 SHEIN 本身的目标受众还是有些差别的,毕竟 2 倍的价格也能卖得动,一定程度上说明了上面的定位差;(3)SHEIN 以 2 倍价格售卖 Amazon 都能接受,说明 Amazon 在快时尚品类上并不“强势”。(ps:但要说明的一点是,如果把品类放大到服装,不仅局限于快时尚,通过数据我们发现,Amazon 的市占比还是不小的。)

在外界或者媒体的眼里,SHEIN 是 Amazon 的一大威胁,但在 SHEIN 那里,Amaozn 是可以抱的大腿,但日子也不好过的 Amazon 似乎有另外的想法。

Amazon 需要盟友,但不是 SHEIN?

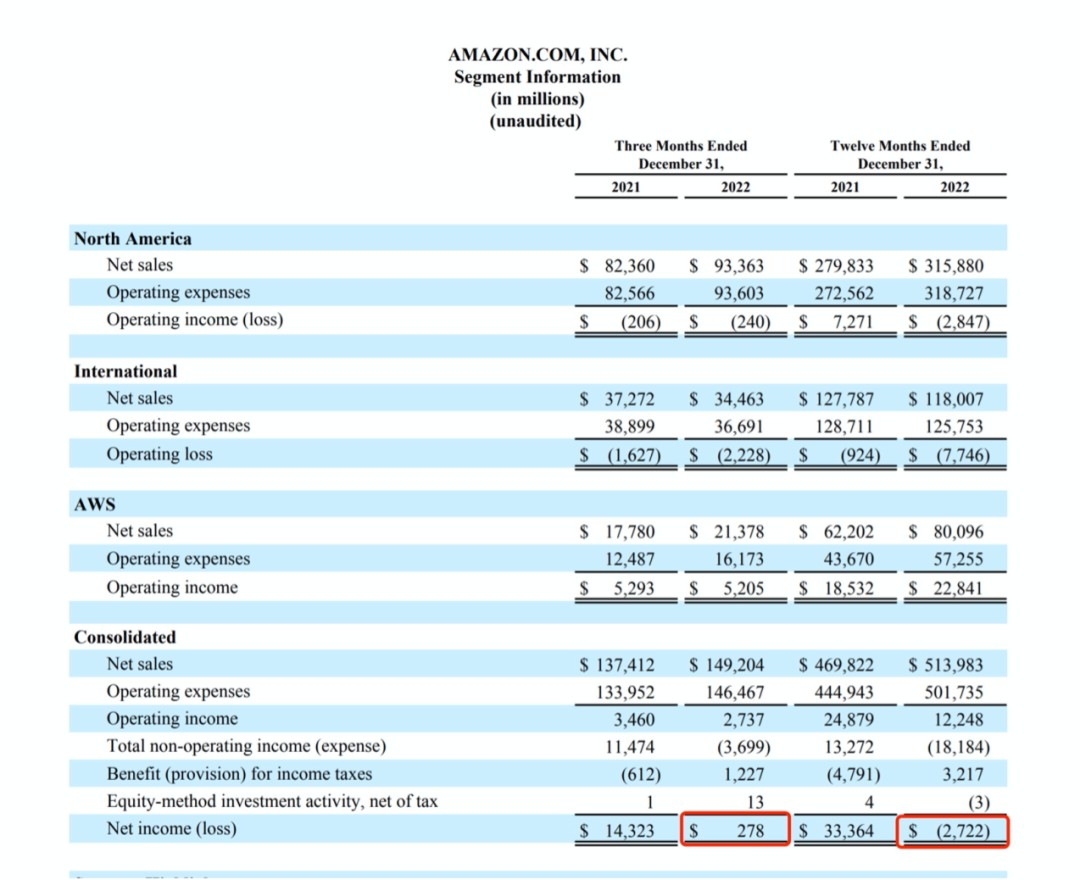

Amazon 2023 年 Q1 净利润 31.7 亿美元,同比扭亏为盈,但相较于 2021 年同期仍有将近 50 亿美元的差距,只能说 Amazon 在第一季度止住了颓势,还远远没有回到之前的状态。而在 2022 年,Amazon 全年净亏损 27.2 亿美元,是史上最差的一年。

具体来看,Amazon 将业务划分为北美业务、国际业务和 AWS 业务。其中,Amazon 的电商业务是北美业务和国际业务的大头。根据财报,这两块业务 2022 年都为亏损状态,且比起销售额变化,营业费用的变化幅度更大,说明 Amazon 在运营成本控制上做得并不好。Amazon 在财报中解释,电商业务营业亏损扩大主要都是履约和配送成本上升导致的。

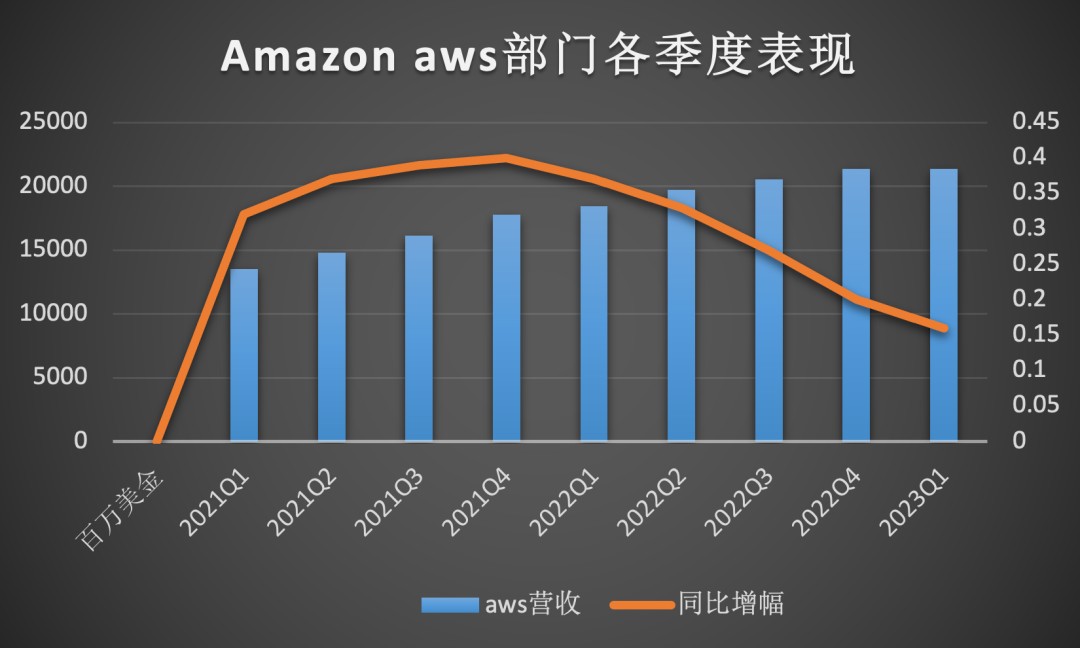

而在 AWS 业务中,各季度的同比增长率逐渐降低,说明 Amazon 的云业务增速在放缓。

信息来源:Amazon 各季度财报

Amazon 要想改变现状,最有效的方式就是在利润率相对更高的业务上做文章,包括第三方卖家抽佣、广告业务和 AWS。无论是哪项业务,Amazon 都需要争取更多第三方卖家。SHEIN 有实力,可终究只是 1 个卖家,不是 Amazon 的最好的选择。

从现在的情况看,Amazon 更偏向于自己以往的“死对头” Shopify。

Shopify 作为出走 Amazon “叛军”的军火库,长期以来和 Amazon 斗得不可开交。2022 年,Amazon 推出 buy with prime,并鼓励卖家接入,买家在独立站看上的商品可以登录 Amazon 账号后用 Amazon 的付款和履约服务。卖家乐意,但 Shopify 对此十分抵触,买家选择 buy with prime,意味着 Shopify 自己的支付和物流服务会又增加一个强劲对手。

瑞银分析师 Kunal Madhukar 认为,用户在独立站使用 buy with prime 下单的行为可能会威胁到 Shopify 6%-14% 的收入。因此,Shopify 在 buy with prime 刚上线几个月的时候,就多次警告接入的商家违反了 Shopify 条款、并存在安全隐患。

可是,Shopify 本身就是靠解决方案吸引卖家,buy with prime 对卖家来说可以提升消费者对网站的信任,更有利于提升转化,本质上对他们有利无害,如果 Shopify 一味阻挠,其实有点破坏形象。

也许是因为生活都艰难,反而促成了 Amazon 与 Shopify 愿意坐下来谈判。Shopify 2022Q4 财报电话会议上,Shopify CEO Harley Finkelstein 透露正在和 Amazon 探讨如何在 buy with prime 上合作。

SHEIN 与 Google,不对口商谈

至于 SHEIN 尝试洽谈的另一个投资者 Google,和 SHEIN 的业务交集不大。

在 1 月份 SHEIN 给投资人的在文件中,SHEIN 承诺将在 2025 年实现营收 585 亿美元,净利润 75 亿美元的目标。2022 年 SHEIN 的营收是 227 亿美元,净利润约 7 亿美元。3 年时间,这么大体量的 SHEIN 要实现净利 10 倍增长,难度可想而知。

SHEIN 给出了实现目标的方法,一是降低仓储、物流成本,提升利润率;二是提升用户复购,拉长用户生命周期;三是推出高端产品线,提升客单价。

其实这几个方式,SHEIN 已经在慢慢落实了。笔者把一些方式总结在下图。

这里想展开的是提升复购这一点。2022 年,SHEIN 的 1.42 亿用户中有 60% 是首次购物,这说明,在 2022 年,有 8520 万是新增用户。到 2025 年,SHEIN 要实现 2.61 亿用户,且 60% 为老客户,在这 3 年间,算上流失,SHEIN 的新增目标压力很大。

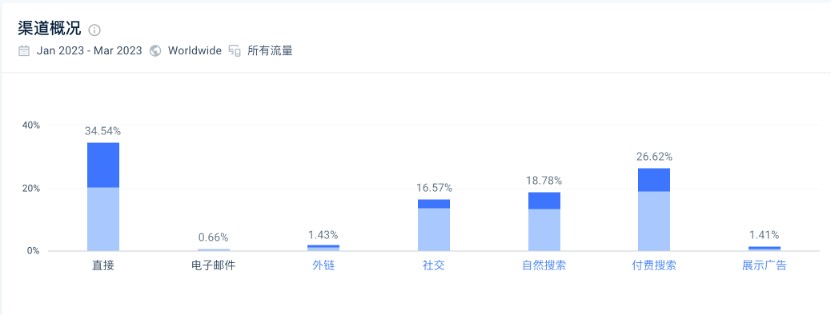

根据 SimilarWeb 数据,SHEIN PC 网站端 3 月份的访问量分布情况如下,直接流量占比最高,达到 34.54%,紧接着就是付费搜索流量。

来源:similarweb

SHEIN 的获客方式已经被分析得比较透彻了,除了买量,前期比较依靠网红营销、内容营销、SEO,随着实力增强,SHEIN 也开始通过开设线下快闪店、登上秀场等成本更高、但更多长尾流量的方式来获客。

SHEIN 可以说是最早发现 KOC 潜在价值的一批品牌,网红营销的套路基本被 SHEIN 摸透了。内容营销上,SHEIN 也是业界标兵,几乎是各品牌学习的对象,在几大社交媒体上都积累了很多粉丝。而即使在这些方法上已经做得很好了,SHEIN 还是对程序化广告有很大的需求。

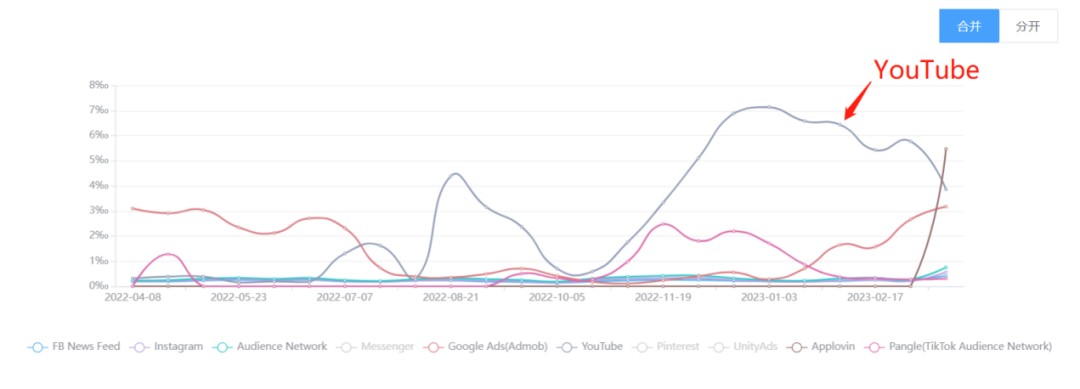

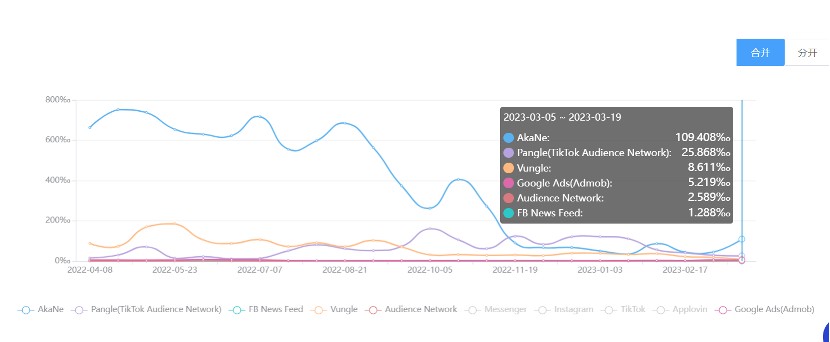

首先在网站端,SHEIN 绕不开 Google。我们来看 App 端,根据广大大数据,近一年的全球市场上,iOS 版 SHEIN 在 YouTube 上的投放力度明显增强,其次是 Google Ads,之前主要在用的 Facebook 系渠道反而靠后了。而在 Android 端,近一年 SHEIN 使用最多的渠道是 AkaNe、Vungle 和 Pangle(TikTok audience network)。

近一年,SHEIN app 在全球市场渠道投放占比,iOS端(上)Android 端(下)|来源:广大大

在对程序化广告仍然有大量需求,且在 Google 系渠道投入更大的情况下,SHEIN 想寻求 Google 投资的理由也就一目了然了。

但反过来,Google 能从 SHEIN 身上得到的的确不多,拒绝 SHEIN 并不意外。现在的 Google 已经被微软靠 OpenAI 压过一头,明显把主战场放在 AI。而从 Google 以往的投资/收购历史来看,Google 投资的与电商相关的企业基本上都是服务商,且与 Google 本身的搜索、广告、地图等业务相关。比如 Google 在 2013 年收购了简化用户线上购物体验的技术服务商 Channel Intelligence,2020 年 Google 收购爱尔兰企业 Pointy,Pointy 能帮本地实体零售商在线上展示库存。Google 从来没有投资或收购过类似 SHEIN 这样的 toC 企业。因此,SHEIN 与 Google 的商谈甚至不用到分析互利这一步,SHEIN 与 Google 的发展规划基本不对口。

结语

无论是本身的业务模式,还是企业定位,SHEIN 在海外面临的压力和质疑都不会小,如果能拿到 Amazon、Google 这类美国巨头投资,只看外部压力这一点减小这一点好处,都值得 SHEIN 去努力争取一下。即使没有结果,SHEIN 也不缺投资方。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。