“美团深刻感受到国内经济基本面的韧性和国民消费的深厚潜力,并在中国零售行业的发展中持续受益。”

美团CEO王兴的这句话,解释了美团在消费复苏趋势中取得好成绩的原因。5月25日,美团(股票代码:3690.HK)发布了2023年第一季度业绩报告,报告期内录得营收586亿元,同比增长26.7%,经营利润扭亏为盈,达35.9亿元,整体经营效率也显著提高。

复苏,需要的不仅仅是重燃消费欲望,更需要优质的供给与连接。今年以来,春节、清明、五一,甚至包括尚未到来的端午,都是消费市场的焦点。在每个重要的时间节点,美团总能和万千商家一起,抓住零售蓝图上的机遇。站在宏观经济的视角下,美团已不仅仅是复苏红利的受益者,也是其中的创造者。

消费复苏与万物到家的“共振”

翻开财报,营收利润的明显增长只是结果。美团的整体表现,是对本地消费强劲复苏的一种诠释,核心本地商业板块(包含外卖、到店、酒旅等核心业务)的成绩是最好的证明。

其一,消费者通过美团“万物到家”进行了更多消费,消费意愿的释放意味着信心与需求的强化。

一季度,美团即时配送订单量同比增长14.9%至42.67亿单,消费者的交易频次以及客单价,均实现同比增长。美团闪购订单量同比增长35%,占即时配送总订单数比重达11.1%。今年三月,美团外卖订单量同比增长超过20%。

宏观指标上,一季度国内餐饮收入同比增长了13.9%。仅从数量增长看,这种复苏的原因除了消费者开始让生活重点回归日常、回归消费,也还有供给端元气的恢复——包括原本处于闭店状态的商家,以及试图分享复苏机遇的新商家,都加入了供给生态。餐饮行业是事实上的消费风向标,美团就是这个恢复过程中最大众化的桥梁。

值得一提的是,美团还在持续满足即时性需求的结构性变化,也就是真正让“万物到家”的需求可以落到实处。例如节假日期间的礼物即时配送需求大增,非餐、酒饮及鲜花品类订单明显增长,3C电子产品等高价非必需品,也越发成为消费者选择外卖配送的对象。

中高客单价的订单量显著增加,用户对平台的信任与粘性也在增长,复苏线继续向前推移。

其二,消费者也更多地走出去,靠旅游等活动极大地扩展了消费半径,并带动着一系列行业发展。美团,则又在这个过程中扮演着连接者的角色。

一季度,美团到店酒旅交易额GTV同比增长52%,在一些特殊节点更凸显出消费的“外向化”,例如2023年春节期间的间夜量增长超过40%,三月份GTV同比增长100%。此外,旅行场景下的即时配送订单也在增加,持续涌现的消费需求正推动外卖场景不断拓宽。

为了匹配这些消费趋势,美团提供了激励措施和新的打法支持,尤其是帮助商家做好线上运营,以及给消费者提供实惠消费,在供需两侧为消费复苏保驾护航。

例如,在营销手段上,美团提供了“神抢手”营销活动,助力商家用1-2个单品促销打造爆款;在消费体验上,美团用短视频、直播的形式提供给商家多元门店营销手段,也让消费者可以更直观地扩展消费选择。

(“神抢手”营销活动。图源:美团APP)

美团CEO王兴表示,“美团神券节”这一月度营销活动,在经历了与直播等形式结合的改造升级后,仅4月18日当天,就让美团的外卖订单量同比增长了50%,日活跃用户数同比增长了75%。

并且,美团还适时给予新开业门店扶持计划,令四月新店数同比增长25%,上海地区在一季度新增了超过3万家特色小店。

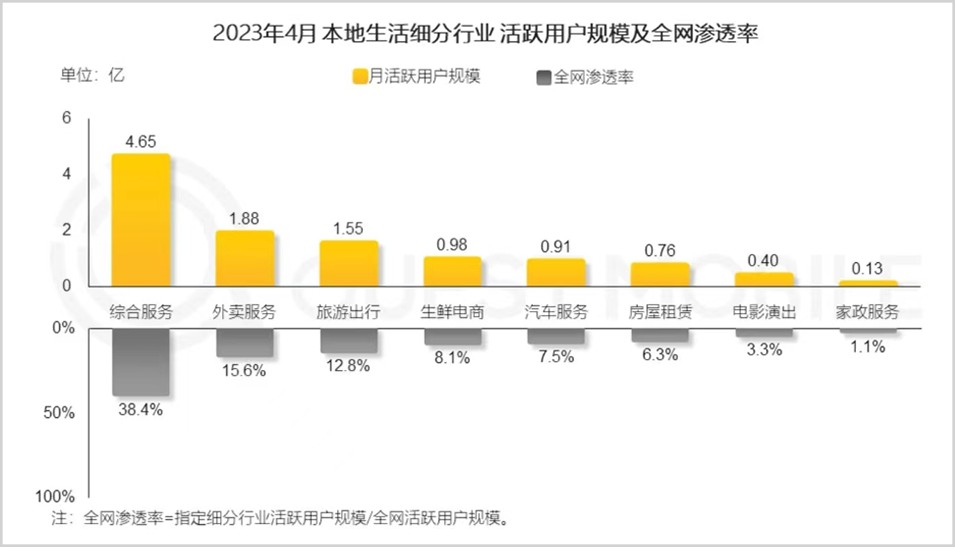

可见,从行业视角看,供需都可以优化,意味着万物到家的刚需距离上限还远,仍然有着显著的增长空间。QuestMobile的本地生活行业研究显示,2023年4月,本地生活综合服务全网渗透率仅有38.4%,外卖服务的渗透率也仅有15.6%。

(本地生活服务渗透率。图源:QuestMobile)

美团CFO陈少晖在财报电话会议上指出,美团将在二季度继续扩大营销投入,将营销资源引导到需求持续上升的低客单价订单市场。

在一季度,美团APP和大众点评APP的DAU在2月份首次创下新高,又在4月下旬再创新高。这也意味着,用户持续增加,订单的频率未来会持续上升。

随着美团对万物到家的内涵进行扩容,消费复苏和万物到家的需求会持续形成“共振”,创造一条又一条高频业务线,为美团打开想象空间。

高质量发展阶段的美团“解法”

从美团的种种举措看,它处于越发明显的动态变化中。从美团自身的平台特点出发,给予商家的扶持或者消费者的补贴,自然是为了创造更多增长机会。但在幕后,美团还有许多外界看不见的投入和计划。也许,业绩作为“过去时”,仅仅以这些静态数字作为评价标准,很难拿捏准美团的脉搏。

自去年以来,宏观经济的主旋律就是从高速增长转向高质量发展阶段。美团和宏观经济的关联之深,意味着它不会对变化无动于衷——也就是说,同样的一个动作,从业绩看是平台经营必须的举措,但它也大概率藏着美团追求高质量发展的愿望。

举个例子,一季度美团的收入结构中,就显示出它对自身经营质量的提升。一句话概括:核心本地商业稳固健康,新业务增效减亏。

前者作为公司扎根内需、“根深叶茂”的基石,营收达429亿元,同比增长25.5%。后者作为探索新生产力和生产关系的业务线,商品零售业务的效率大幅改善,一季度收入同比增长30.1%至157亿元,经营亏损则相较去年同期减少34.2亿,同比收窄40.5%。

两者结合,极大扩展了美团业务的安全边际,既保留了面对变化的机动性,又逐渐验证着新业务良性发展的模式。心里有底,才能更大胆地进行创新。

还是在这个业务结构中,新业务虽然亏损,却伴随着巨大的社会价值兑现。

比如美团优选和美团买菜,至报告期末,美团优选累计交易用户数量已经达到4.5亿,美团买菜交易额同比增长超过50%。它们首先扩大的不是美团的收益,而是对产业链上供给侧的反馈,也就是农户、个体户等等。

由于美团激发了针对生鲜等商品的消费需求,这些需求成为了农户增收、产业链创新和城市就业的动力。源头直采为原产地带来了发展机遇,流通过程是无数物流人赖以生存的产业,在末端还有万物到家的需求帮助零售店或者骑手找到自己创造价值的机会。

美团的连接价值,处在一个牵一发而动全身的位置上,社会价值甚至比商业价值更耀眼。

最后,“零售+科技”中的科技,依然是美团关注的重点。4月27日,美团无人机与5A级景区深圳世界之窗合作的国内首条景区常态化航线正式开航,无人机进入常态化送货运作,就是科技为零售、为消费体验带来的边际改变。

科技,能够撬动平台履约、体验等基石要素的成长,这不仅仅是对美团服务能力的提高,也是对行业未来模式的探索。一季度,美团研发支出增长至50亿元,让人更相信先发者先至的理论。

总而言之,高质量发展是一个复杂的概念,重点看在公司经营的每个环节做出了什么提升。美团毫无疑问适应了高质量发展的评价标准。

疫情后的复苏周期中,美团仍然坚持着“帮大家吃得更好,生活更好”的朴素初心。无数商家、骑手、消费者以及其他行业参与者,与美团一道,为自己的未来创造更多机会。与实体经济共成长,是时代的脉搏,也是美团的选择。

来源:港股研究社