编者按:本文来自微信公众号 远川研究所(ID:YuanChuanInstitution),作者:郑鹏飞,编辑:杨婷婷,创业邦经授权转载。

在全球互联网的凛冽寒风中,“东南亚小腾讯”冬海集团(英文:SEA)几乎是以最快速度,完成了一场绝地逃生。

借由旗下电商平台虾皮的高歌猛进,冬海集团曾在2021年站上2000亿美元市值大关,一度是全球表现最亮眼的科技股。然而短短半年后,冬海集团不仅股价暴跌90%,公司现金流更是岌岌可危。

悲观情绪一度蔓延。投资人争先恐后地抽走资金,员工在脉脉上宣告提桶跑路,中层则对未来陷入深深的迷茫,就连创始人李小冬自己都很难保持乐观,在内部信中警告说:“这不是一场会很快结束的风暴:这些负面情况可能会在中期内延续[1]”。

就在公司几乎将破产可能性提上日程时,冬海集团却在令人错愕间,完成了扭亏为盈。

2022年9月,在李小冬的计划中,实现盈利还需要“12~18个月时间”。在同年的四季度,冬海集团就实现了首次盈利,比预期整整提前了一年。

而在最新一期财报中,冬海集团成功实现连续两季盈利。就连过去烧钱换增长、大大拖累盈利的虾皮,表现也格外亮眼,利润出现了6%的环比增长。

最终冬海集团靠着两份财报,宣告自己在这个漫长的寒冬里成功存活。在GoTo、Grab等其他东南亚互联网公司仍深陷亏损的当下,冬海集团顺利完成胜利大逃亡,成为了东南亚第一个实现季度盈利的大型互联网公司。

“东南亚小腾讯”的这场胜利,究竟是如何炼成的?

最危险的时刻

虽说冬海集团业务横跨游戏、电商以及金融支付,但公司过往的高市值,很大程度上是靠电商业务虾皮撑起来的。

2018年,在阿里收购Lazada带来的一系列停滞整顿中,虾皮捕捉到了战机。这一年,虾皮靠着低价和免运费火速抢占市场份额。疫情期间,Lazada 团队希望回国躲避疫情,虾皮CEO冯陟旻却一度带队向当地政府游说,希望打通中断的物流[2]。

到了2019年一季度,虾皮的各项数据一举超越曾经的东南亚电商霸主Lazada;到2021年,虾皮GMV来到了626亿美元,独占整个东南亚市场的56%。

在充裕的流动性,以及市场对东南亚复刻下一个中国市场的想象里,虾皮带动冬海集团股价一路飙涨。冬海在2021年成为了亚洲市值第三的科技公司;出生在天津的李小冬,也摇身成为了新加坡的首富。

彼时,虾皮的员工在内部常说,“SEA 80%的股价都是靠虾皮撑起来的[3]”。

尝到扩张甜头的虾皮,随即将业务向欧洲、拉美和印度市场延伸,同时也开始孵化其他业务。2021年,虾皮不仅启动了对标 SHEIN 的女装独立站 Lovito,“把跨境电商、垂直品类头部公司的人挖了个遍[4]”,还上线了外卖业务 Shopee Food。

与此同时,冬海集团也开始学习过去的投资人腾讯,以风险投资的方式扩张公司边界。2021年初,冬海为自己的投资部门Sea Capital注资10亿美元,交由前高瓴合伙人David Ma管理,并最终在2021年做出了超过20笔投资(包括而后破产的加密货币交易所FTX)[8]。

面对如此高歌猛进的扩张,李小冬不是没有过犹豫。2021年年底,李小冬邀请公司高层到家中庆祝自己的44岁生日。此时的李小冬已经察觉,在疫情缓和后,游戏业务已经出现了萎缩,于是将当天的晚宴主题,从庆功变为了疫情后世界何去何从的大辩论。

但或许是出于冬海集团已经船大难掉头,亦或是往日扩张路径的本能依赖,在2022年3月释出财报的电话会上,李小冬依然表达了对于增长的追求。然而投资者的反应却与公司预期大相径庭——短短5天内,冬海集团市值一口气跌掉了45%,近300亿美元灰飞烟灭。

猝不及防的暴跌背后,是时代变了。在零利率的美元退出历史舞台之后,虾皮靠着堆叠市场、扩大规模的故事依然动人,但却不再有资本为此买账。在资本寒冬里,时间换空间、梦想换市值的模式已经成为过去式,创造现金流、实现盈利才是当下的唯一正解。

然而彼时踩着扩张韵脚的虾皮,正在造成惊人的亏损。在扩张带来的营销买量、免运补贴等支出下,冬海集团2021年营销费用同比增长109.2%。高昂支出之下,虾皮仅能在经济发达的中国台湾市场实现小规模盈利,公司亏损高达20.4亿美元。

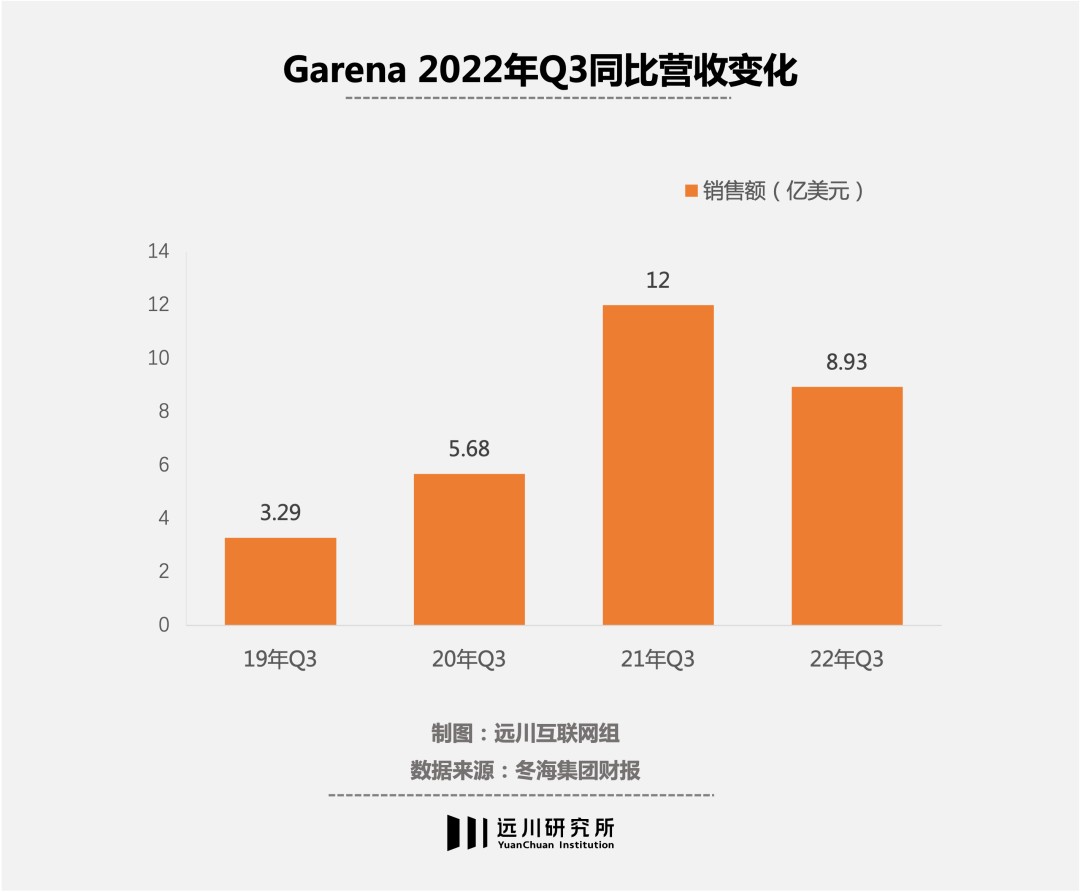

在电商业务虾皮仍然在严重透支现金流的同时,冬海集团面临着更尴尬的处境:金融科技业务难担大任,而过去长期向集团输血的游戏业务 Garena,却也颓势尽显。

先是在2022年2月,Garena 的自研游戏 Free Fire 在印度被禁,4000万活跃用户连同每月超过500万美元收入就此消失。而伴随着这款游戏进入下行周期,2022年三季度,Garena 的付费用户拖累资金流水一同暴跌45%。

虾皮的持续放血,叠加现金牛游戏业务的颓势,最终让冬海集团的现金流开始拉响警报。

在2022年二季度收支之后,冬海集团依然流出了12亿美元现金,而公司账上的库存现金和等价物则下滑到了只剩78亿美元。换言之,如果按这个趋势运行,只消半年冬海集团就会来到破产边缘。

令人唏嘘的是,就在一年前,市场仍在估算冬海集团市值何时能够创下新高;但如今所有人却都在盘算:这个东南亚小巨头,究竟能否续命成功?

无论是对虾皮亦或是它所属的冬海集团,俨然都到了最危险的时候。

极致降本增效

2021年,彼时顺风顺水的李小冬将虾皮实现“自给自足”的时间,设定在了时间宽裕的2025年。然而形势比人强,2022年9月,李小冬已经不得不在内部信中,将目标节点提前到了2023年。

时间紧、任务重,李小冬与核心团队率先进入了危机模式。根据彭博的报道,他们开始每周召开例会,并每月集体对现金流量进行讨论[5]。在2022年,核心团队一共做出了200种不同版本的财务预测,几乎每两天就重写一次预算。

在高层对压缩预算进行推演后,最先采取的措施是裁员。先是在2022年6月,虾皮裁去了外卖和线下支付等边缘业务的员工。随后数轮的裁员中,集团一共裁掉了7千人,占总数的10%。

与此同时,虾皮员工日的福利,也从喜茶、奈雪消费降级成了一点点。在新加坡,员工下午茶则从“茶叶界爱马仕”TWG,变成了立顿茶包。随着预算削减的,甚至还有集团厕纸的厚度。李小冬面对高层的态度更为决绝:公司实现自给自足之前,高管不再接受现金薪酬[4]。

在员工规模瘦身和福利缩水之外,更大规模变动出现在业务上。虾皮关闭了在法国、西班牙、波兰市场的站点,彻底放弃欧洲市场;印度站外加智利、哥伦比亚和墨西哥的当地业务,虾皮也选择了退出。

过去帮助虾皮快速扩张的免运补贴,也逐渐消失在用户视野。免运成本占GMV比重超过了5%,仅是删去免运券一项就节省出了1~2%的利润率,还带动集团营销支出在2022年4季度骤降了61.2%。

降本的另一边,则是增效。虾皮选择将自身的寒气传递到卖家身上:2022年8月开始,虾皮从台湾、东南亚再到拉美划过一条弧线,将这些地区的佣金和手续费依次涨了个遍。

镰刀收割的,并不仅仅是卖家:在用户端,虾皮不仅减少了免运补贴,收取的快递费用也水涨船高。台湾用户在2021年还可以免费享受店到店服务,然而从2022年开始,费用就从19元连续涨价到了45元,一时怨声载道。

虾皮还用自建物流替代极兔等友商,赚走了原本属于第三方物流的利润。而在长期投入后,虾皮自建物流的单次成本也已接近极兔。这也带动虾皮以物流为主的增值服务收入,在2022年4季度达到7亿美元,同比增长29.2%。

一连串的降本增效不免会影响卖家和用户的信心,虾皮也开始将服务重心重回东南亚本地。

为了给用户更好的体验,虾皮将退款周期缩短到了2天半,远低于消协建议的7个工作日。面对卖家,虾皮也开始推出本地化履约方案,缩短了跨境的履约成本和时效。

虽然在最新的财报中,虾皮已经不再公布GMV数据,但根据电话会的透露信息,虾皮的GMV依然在部分站点环比增长,维持住了基本盘。

最终在这场极致的降本增效下,冬海集团的业绩在2022年4季度上演了大翻盘。

占公司营收61%的虾皮,不仅提前一年就完成了首次盈利,成为了东南亚首个盈利的电商平台。还带动冬海集团毛利润同比增长29.5%,现金流也基本打平。根据彭博分析师的预计,公司已经可以应对长达21个季度正常运营[6]。

随后的2023年一季度,虾皮盈利环比仍在优化,集团也实现了连续两季盈利。财务利好接踵而至,冬海集团已然度过了危险期,但一个问题仍存:虾皮乃至冬海集团的寒冬,真的已经远去了吗?

未竟的马拉松

无论从哪个角度看,冬海集团的所有负面要素似乎都在迅速远离。

连续两个季度盈利,让集团已无破产之虞。在宣布给员工加薪5%之后,李小冬也开始发声稳定军心:“我要向你们保证,假设外部环境没有重大变化,大规模变革算是已经完成。我们预计集团不会再有进一步的重大变化。”

但就在2023年一季度财报披露后,冬海集团却遭到了市场的集体看空,股价从最近的高点迅速跌去30%。而问题仍然出在游戏部门——上个季度营收同比腰斩、核心付费玩家持续减少的Garena,显然与市场预期相距甚远。

实际上,即便是表现抢眼的虾皮,也潜藏着隐忧。

就在虾皮奋力降本增效的同时,老对手 Lazada 在蒋凡的带领下,在2022年获得了阿里合计16亿美元的注资,竞争底气大涨。新晋玩家 TikTok 则成为了牌桌上的另一个强劲对手,2022年在东南亚GMV猛增4倍,达到了44亿美元,2023年的目标更是设定在了120亿美元[7]。

外部竞争加剧,虾皮的内部建设却仍然滞后。根据财经的报道,虾皮过去很长时间内,都没有写程序所需的现成框架,还需要程序员自己手写;而至于至于运维基建,“比起国内的中厂都会差很多”[4]。

相比之下,Lazada 虽然在2018年遭遇了业务停滞,但却也顺势完成了技术架构的重新覆盖,继而轻装上阵。

但如果说提升运营效率、改进基建,仍能通过虾皮的继续奋斗来实现;那么由东南亚历史进程横亘在虾皮面前的营收天花板,则可能是才是那个更为无解的难题。

同在2023年一季度,背靠中国白牌卖家的拼多多,交出了一份超级财报:营收54.8亿美元,同比增长58%;而这主要归功于在线营销收入——不仅本身占营收的比重就超过了70%,而且还实现了50%的惊人增速。而背靠东南亚的虾皮,不论是营销广告的收入规模还是比重,相比之下都要小得多。

同样采取低价策略,由广告收入带来的营收天花板却大不相同。隐藏在这背后的,则是两者背靠供应链竞争烈度的截然不同。

在中国供应链的极致内卷下,渠道和广告的重要性便得到了凸显。于是中国卖家不仅要为社会承担就业、提供税收,为世界输出通缩,最终还要挤出利润——为平台提供丰厚的广告费用。

相比之下,东南亚供应链水平相对较低,被认为刚及2000年代的中国[4]。例证之一,便是虾皮面对不同商家的收费策略:来自中国的跨境卖家,往往需要背负6%~10%的佣金以及2%的服务费;东南亚本土卖家,此前长期都享受着0佣金政策。

至今仍需要平台呵护的东南亚商家,自然扛不起“供养”平台的重担。

而虾皮如今还面临这样一个困境:平台急需引入更多商家,促成内卷模式以激活广告业务;但降本增效带来的更高成本,却无疑在劝退新晋卖家的加入。

“更赚钱了,却也不更值钱了”,大概就是当下虾皮与集团困境的最好注脚。

尾声

在过去数年间,虾皮和冬海集团几乎赢得每一场战役:用闪电式扩张击败了Lazada,依靠极致的降本增效解决了过度扩张带来的窘境,还击碎了东南亚电商难以盈利的预言,在数万个岛屿间扎下了脚跟。

而当虾皮最终要想方设法突破收入天花板时,最困难的战役可能才刚刚到来——虾皮可以改善效率,也可以整合快递、支付等上下游,但无法重塑整个本地供应链。

过去几年,随着国内互联网渗透率到顶的危言,投资人、创业者都纷纷把目光放到中国以外的世界,想要“Copy From China”。但实际上在这条“Copy”的路上,大家逐渐意识到,中国市场才是这个星球上的“Others”。

完成了降本增效、扭亏为盈的虾皮和冬海集团,已经火速在严寒面前做好了过冬的准备,只不过要等到的那个春天似乎仍然遥远。

参考资料

[1] 冬海高层不领薪水 直至集团“自给自足”,联合早报

[2] Shopee:暴涨后谈谈傲慢与偏见,波太金

[3] Lazada是怎么被Shopee反超的?,财经

[4] 裁员收缩后,东南亚最大电商平台Shopee怎么样了?,财经十一人

[5] Sea’s Path to Profit Paved With Layoffs, Single-Ply Toilet Paper,Bloomberg

[6] Asian Startups Are Rising to the Financing Challenge,Bloomberg

[7] TikTok Shop已威胁Shopee和Lazada霸主地位,雨果跨境

[8] Sea injects $1 billion into new investment arm led by David Ma,Bloomberg

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。