编者按:本文来自微信公众号商隐社(ID:shangyinshecj),作者:商隐社,创业邦经授权发布。

女性内衣市场相当庞大,2021年全球女性内衣市场规模高达740亿美元。美国所占市场份额最高,其次就是中国。但这也是一个未形成充分竞争的市场,目前仍处于品牌混战阶段,中国女性内衣市场前五名品牌的市场集中度仅为6%左右,远不及欧美市场前五名品牌20%—50%的市场集中度。

两年前,商隐社发布的文章《中国胸罩大战,爆发了》引发了行业热议。当时商家和资本力捧无尺码内衣,加上一系列宣传营销,将这个赛道变得火热,发起中国内衣大战。

“无尺码内衣”最早是由“内衣新势力”Ubras在2018年推出的,此后各大品牌纷纷跟进,但无尺码并非Ubras原创,只是擅于营销的新势力们旧瓶装新酒,并且包装成了消费者可以听懂,并且有着强烈记忆点的新故事。此后的几年乘着新消费崛起的浪潮,无尺码内衣获得资本的助力和加持,风靡一时。

时至今日,按尺码颗粒度来分,无尺码内衣已取得12%的市场份额,而传统尺码和通杯尺码分别占到38%、50%的份额,无尺码内衣也只是小众。

内衣大战之后的两年,内衣行业看似暗流涌动,但似乎没有再讲出新故事,变得无大事可叙:

外来的国际巨头维密这几年频频发力,但收效甚微,前段时间甚至把北京首店——王府中環店给关了,再往前是关闭了上海的两家门店;

Ubras、内外、蕉内等新势力品牌并没有对传统品牌产生太大颠覆,各自的市场份额皆不到1%;

有着“中国内衣四大天王”之称的传统内衣品牌爱慕、汇洁股份(曼妮芬)、都市丽人、安莉芳皆在增长困境中苦苦挣扎,但依然固守着1%—2%的市场份额,让新势力品牌难以撼动。

至于女性消费者,当挑不到适合自己的内衣时,大多数依然在将就,但她们也在各大品牌之间不断对比、试探,难以钟情于某个品牌,也很难再为品牌讲的故事买单。

以下是我们对内衣大战之后两年市场状况的新观察。

01 依然草莽的内衣市场

根据都市丽人联合中国纺织品商业协会内衣委员会、京东服饰、前瞻产业研究院于2022年7月发布的《中国女性内衣白皮书》,中国女性内衣市场从2016年的1397亿元增长至2021年的1769亿元,预计到2030年中国女性内衣市场规模可达4953亿元。

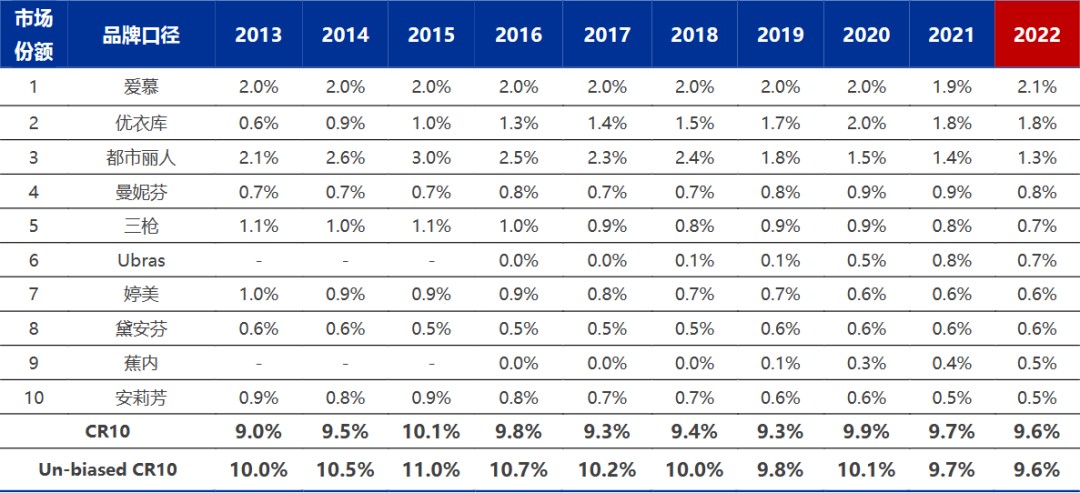

如此庞大的市场不乏争先恐后的玩家,除了传统国产品牌曼妮芬、安莉芳、爱慕、古今、都市丽人、香蜜闺秀,还有华歌尔、黛安芬、维密等国外品牌,以及近几年来势汹汹的蕉内、Ubras、奶糖派、内外、有棵树等新势力品牌。一众品牌中却是群龙无首,没有哪家占下超过3%的市场,徒留分散和同质化。

中国内衣市场品牌口径销量占比(%)(资料来源:Euromonitor,申万宏源研究)

在2018年“无尺码内衣”横空出世之后,内衣市场很久不曾出现能溅起多大水花的新概念了。近年来有什么特别令人印象深刻的内衣新品吗?比较有印象的大概是“美背内衣”,点进电商平台一看,不过是将肩带做得窄了些,露背的区域多了些,依然只是没有技术含量的营销噱头,也没有形成品牌强势垄断。

“外扩内衣”是另一个令人迷惑的产品,但有效地占领了一波客户心智。

“外扩内衣”,一般人甫一听闻会以为是解决外扩痛点的调整型内衣,实则不然,是幸棉仿造日本漫画中的性感形象鼓捣出的新概念,将普通内衣的胸垫挪去胸部两侧,加强了外轮廓,凸显胸大的同时凸显腰细。曾经的痛点转为新的需求点,令人惊呼剑走偏锋的营销可以化腐朽为神奇。

背后的推手幸棉LUCKMEEY正是对这块“最后的蛋糕”虎视眈眈的玩家之一。

幸棉于2021年初创办,2022年末就杀入“毕马威新国货50企业榜单”。当然,这种榜单的含金量见仁见智,君不见跻身其中的虎头局如今已然日薄西山,但是幸棉的2023年依然很滋润,在今年618多平台大促中斩获超4000万的好 成绩。

内衣资深从业者Lisa透露,幸棉的团队正是早先蕉下Beneunder的幕后推手。踩中防晒风口的蕉下并非服装公司,其自称互联网公司,从内衣、鞋履到遮阳伞、风扇、保温杯,客群需要的小玩意无不涉及。

因为有自己的MC和其他互联网营销渠道,幸棉给蕉下某内衣产品做推广时吃到了甜头,便跳出来单干。先从夏季的刚需抹胸开始,之后押宝外扩内衣,按照算法的逻辑拉数据,砸钱堆流量推广炒作,一个破圈的产品说简单不简单,说难也不难,可复制、可照搬。

前文《中国胸罩大战》中曾指出资本加码无尺码内衣的根本原因是看到其“金融产品”的属性。因为女性胸部是人体最为复杂的部位之一,差异大、结构复杂,所以内衣的尺码也是成倍数的复杂。而无尺码内衣将SKU缩减到极致,从极度非标一再精简为标品,研发壁垒持续降低,大规模无脑复制成为可能,就成为一道可以通过财务算得到尽头的数学题。

只要成为一道数学题,资本的金融属性就会愈发强劲,逐渐变成一宗足以影响到整个行业的大生意。先砸钱把估值做上来,终点直指上市,产品本身的优先级不是第一位。

时至如今,此风依然盛行。Lisa略有担忧地表示,市面上越来 越多做投资、而非做产品的内衣品牌。

一个典型的特征就是,这类品牌热衷于在对外的宣传中高调讲述如何将ESG理念深度融入品牌文化和日常运营中。ESG是一个明显To VC的说辞。所谓ESG,是Environment(环境)、Social(社会)和Governance(治理)的缩写,是西方传来的一种衡量上市公司是否具备足够社会责任感,从而剔除高风险隐患,权衡此公司是否值得长期投资的标准。

太阳底下没有新鲜事,两年过去了,觊觎内衣市场的新玩家依旧在玩金融游戏,挖掘众多需求中的一种,吃尽营销的利好将其放大。只是,现在的消费者不像以前那么好骗了。

只是,没有长期输血,爆品逻辑很容易遭受资金链断裂的风险。创立于2016年的内衣品牌“蒛一”就是最好的反面教材。其创始人是来自金融行业的内衣外行,本着想分一杯羹的淘金心态,从供应链下手,主推爆款。当订货量达到30万单以上,他便认定有爆品相,果断拍板大规模生产,大范围铺货。

其中一个插曲是爆款内衣的下单率很高,但退货率同样居高不下。经过步步拆解复盘,蒛一发现退货的原因是穿着体验的不舒服,而不舒服的根源则是因为太紧。太紧的问题很好解决,蒛一将产品在原先的基础上加长一厘米,松了也就舒服了,跟无尺码有异曲同工之妙。

如果判定蒛一这样的品牌没有在研究产品倒也不尽然,只能说研究了,但不多,更多的仍是以快速逐利为目标的投资行为。当资金链断裂后,尽管蒛一有过几件高光的产品,依然如昙花一现,无法长久维持。

02 线上还是线下?

虽然没有像前辈Ubras和内外NEIWAI那样火成现象级,发力线上的幸棉踩中抖音电商的风口,在单款产品的销售量上依然令线下起家的传统内衣品牌望尘莫及。

根据Lisa的经历,受制于每家店铺可以辐射的范围限制,线下的人气单品几年下来总计卖到百万件就属于非常喜人的成绩了。而百万之于线上,可能只是一两个月的事情。线上线下逻辑迥异,线上密集轰炸,重点主推一个产品,爆品驱动;线下则是规模效应,薄利多销,在空间有限的小店里满足尽可能多的使用场景。

这里所说的线下并非爱慕、曼妮芬等以“五朵金花”为首的传统专业内衣品牌,这些品牌的典型特征是以商场店为主,门店内的产品以文胸为主,辅以少量的内裤和睡衣。在此谈论的线下特指以都市丽人、香蜜闺秀为代表的内衣大连锁店。

目前,都市丽人的全国门店数量超过4000家,香蜜闺秀的门店数量也在朝着4000家接近。

除了“大珠小珠落玉盘”一样攻城略地,大连锁店的产品品类更为多元,以香蜜闺秀为例,从女生9岁开始发育的少女内衣,到成年婚后的哺乳内衣,再到男士的家居服、袜子等,几乎囊括了上有老下有小的所有居家场景。

尽管内衣价格因为重库存的原因曾被网友戏言“堪比房价”,但经过多年的市场教育,大众对于内衣的高溢价已然接受。其实在规模效应下,单件的成本可以被压缩得更低,这就是为什么大连锁的产品价格十分亲民。其锚定的是真正有消费实力的家庭客群,是掌管着一家人吃穿用度的大内主管型妈妈。

中国南方是内衣制造的大本营。根据业内人士思凡的爆料,如果在汕头找供应商,30元以内的成本就可以搞定一件内衣;深圳的供应商哪怕更大牌一些,成本也可以控制在40元左右。当然一件内衣最贵的成本在于面料,特殊的面料价格另说。

抛开如此的材料成本,线上需要付出更多的营销成本,线下的重头则是为房租和人力成本买单。

但相比而言,线下的成交率更真实。在导购足够专业的前提下,线下门店的成交率大多在80%以上。反观线上,根据马蹄社的数据,线上内衣,尤其内衣产品的直播退货率高达30%。数据的参差跟内衣的品质关系不大,依然在于是否合身。像阿雪那样极度宽容的顾客毕竟是少数。

资深媒体人阿雪在2014年时收到过内外的公关寄来的家居服,自此便开启了近十年的产品关注及购买。尤其是内外的无尺码内衣,不断复购。这么好转化吗?如果换做当时寄来产品的是Ubras,是否现在就是Ubras的忠实粉丝了?

阿雪予以否定,至少在面料上面,她还是有所要求的。但吊诡的是,对内外不停复购的同时却不是对产品的肯定。

阿雪心里十分清楚,内外的无尺码、甚至市面上所有的无尺码于她而言并不好看也不舒服,这里的好看是指对胸部完美包裹及支撑而显示出的形状好看。无尺码单薄的面料仅能给予微不足道的支撑,而对于远超C罩杯的阿雪,无尺码也无法带来有效的包裹,甚至有压胸的困扰。失去弹性变得松垮,阿雪每两个月就会丢掉一件内外的无尺码。饶是如此,她依然没有动过换其他品牌或款式的念头。“嫌麻烦,将就凑活着穿吧。”

知名内衣设计师于晓丹旗下内衣品牌姜好推出了一款全尺码内衣,在罩杯和底围上基于更多选择,号称“非标准尺码人群”的福音,在各地线下的快闪工作室活动中几乎例无虚发,深得消费者信赖和喜爱。但此款内衣在线上推广时,依然遇到过重重阻碍,很多人没完全看到尺码说明就下单,到手后不合适便失去了耐心,直接退货。

03 依然将就,对内衣品牌难以钟情

第一位竞选进入美国国会的印度裔女性Reshma Saujani曾在一次Ted Talk中指出,这个社会教育女孩子们追求完美,教育男孩子们要勇敢。

“惠普有份报告指出,如果只达到60%的招聘要求,男性会递出工作申请,而女性,只有在100%达到招聘要求的时候才会递出申请。百分之百。这份研究通常会被作为证据,是的,女性确实需要更多的自信。但我却认为这是说明女性长期被赋予追逐完美、太过谨慎的证据。”

现实中,女性更倾向于保守地过完一生。事实如此,太多女性被“完美”绑架。这也可以解释为什么绝大多数女性对内衣有着极大的宽容度。在选择上保守,缺乏试错的勇气;在款式上苛求,苛求的是自己的身材。

阿雪可以近十年凑合同款并不舒服也不美观的无尺码内衣,背后还有一点难以启齿的原因大概是身材焦虑。因为身形比较圆润,不够完美,她似乎觉得没有挑选完美内衣的资格。

这样的困扰也存在于看着并不胖的林枫身上。所有内衣在后背留下的勒痕都被她归结于自己背部太厚。她的解决之道并非挑选合适的内衣,而是“削足适履”,以肉身的减肥来适应内衣的贴合。

这些首先苛责自己身材的女生在内衣设计师畅畅这里见得太多了,心理上的自我贬低是一方面,肉体上深红的勒痕又是另一方面,胸型自然被压得不成样子,对此她常常感到心疼。太多人向她自卑地表示过“我们这种胖人内衣也不好买”。

畅畅也算得上大码身形,哺乳后并没有做什么身材管理,但是由于自己的专业,一直穿着适合的内衣,年近四十的她依然保持着不错的胸型。她的微信签名是“对的Bra应该遇到对的人”。但大部女性往往主次颠倒。

在畅畅的观察中,已婚女性对内衣的需求大于未婚女性,而已育女性在宝宝长到三四岁后开始将重心拉回自身,对自己胸型的关注日渐提升。

她们追求的并非是将因为哺乳而松弛的胸部调整到生小孩之前的挺拔,也不是所谓“解放天性”不穿内衣的轻松,而是在人前得体和自我愉悦中找到一种平衡。

生过二胎的Nicky是朋友眼中的辣妈,老二已经快幼儿园毕业的她依旧看着跟妙龄少女无误。但不为人知的痛楚是母乳喂养两个宝宝后避免不了的胸部严重变形。因为奶水充裕,她一直将宝宝母乳喂养到一岁,代价则是胸被撑出了正常尺寸的六七倍,哺乳期过后再也没能恢复,徒留松弛。“

你想象一下老树皮是什么样子的,都不好意思去公共浴室洗澡。”如今她偶尔会想,当初如果自私一点就好了,宝宝喝奶粉也能长大。

无尺码最火的那段时期,Nicky入手了几件,给大罩杯的妈妈也买了一些。当时都有着不错的体验,其实这种不错只是源于新鲜,源于从久违的束缚中解放出的刹那自由的欣喜,长久地穿着后,Nicky后知后觉无尺码的包裹性太有限了,太松。而对于更丰满的Nicky妈妈而言,则是没有承托。母女二人果断抛弃了无尺码,重回有尺码的怀抱。

说是“悦己潮流”兴起,其实之于内衣而言,之于女性而言,随着年龄的递增,得体才是最终的落脚。在开家长会的时候,在跟客户谈项目的时候,在与同事头脑风暴的时候,怎么显得不要松弛下垂外扩,同时又能兼顾舒适,才是广大熟龄女性的需求。

然而,由于话语权的失重,我们看到的更多是活跃在互联网上的单个群体,她们的需求被资本出于逐利目的而数倍放大,掩盖了更广泛纷繁的痛点。

04 消费升级&降级并存的夹缝中仍有大量机会

如今市面上眼花缭乱的内衣产品,从便宜到贵的应有尽有,但竞争最激烈的价格区间却是在100元至200元之间。这个区间是消费升级和消费降级同时发生的重合夹缝。试错成本算不上高昂,对于大众的收入而言十分友好。

除了层出不穷的新品牌,线下的服装店也分流了不少生意。

内衣资深从业者Quinta去年创办了自己的内衣设计师品牌,在缤纷且有一定弹性的小背心内固定住有自主专利的杯垫。除了线上渠道以外,她在线下跟一些服装设计师品牌合作,力求突破内衣的限制,往外搭的应用场景拓展。

不止Quinta的牌子,市面上出现了越来越多自带文胸的小背心。最近,Nicky在常去的线下服装买手店被种草了一片式的背心文胸,没有品牌,相熟的店长提了一嘴新到的款式,Nicky便欣然试穿,这种小背心分SML三个尺码,有更多的支撑,却又不足以构成禁锢。

当然,其中也不乏乱象。譬如,内衣“五朵金花”的产品几乎没有重复的,因为全部源于自主品牌的研发,也有自己的工厂,供应链管理非常严格。内衣大连锁品牌由于出货量大,除了自己的工厂以外也会授权其他工厂生产。产品流出屡禁不止,也就是人们在电商平台即外贸店喜闻乐见的“原单”。便宜的原单是一码事,同时也有精明的商家贴上其他二三线的品牌,甚至可以挂出比大连锁品牌高出双倍的价格。

Lisa在西安实地考察时亲眼所见,同一款产品,自家品牌售价139元,活动期间打68折,当地某品牌原封不动拿去卖300多元还不打折。但消费者哪有像她这样的火眼金睛呢?

服装店内顺手贩卖的内搭内衣同理,售价完全根据服装店的定位。不是金子在哪里都会发光,而是销售场景决定身价。

这也让中国内衣大战很容易滑向营销大战,毕竟内衣是一个从诞生就被赋予额外意义的服装品类,很多不必要的宣传,大多是品牌营销别有用心给戴的高帽,给女性造成了错误的认知。

中国内衣大战铺天盖地的营销宣传之后,很多女性也逐渐抽离出来,变得相较以前更为理智了一些。只能说,随着女性对身体的认知逐渐全面,不再将就内衣,倒逼内衣市场向着日益细分且垂直的方向良性发展。

05 结尾

Nicky前几日询问文章发出没有,想看看到底有什么样的内衣推荐。

天下胸型千千万,哪有统一的回答。还是去线下亲自试穿,首先认准那些本身专业做内衣的品牌,再找到专业的导购。引用畅畅的签名,“对的Bra应该遇到对的人”。山不过来我就过去,而不是对的人去妥协错的Bra。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。