编者按:本文来自微信公众号 市值榜( ID:shizhibang2021),作者: 武占国,编辑:何玥阳,创业邦经授权转载。

中小商家坐上了电商的主桌。

最近一年,各个平台都在推扶持中小商家的政策,今年618前后,电商平台推出对商家的扶持更是达到了新的热度。

马云在内部交流会提出的回归淘宝观点后,先有淘宝发力中小商家,后有天猫推出“千星计划”,准备孵化出1000个成交千万、100个成交过亿、10个成交过十亿的新品牌。

再往前看,过去一年淘宝天猫新增商家500万;京东的“春晓计划”公布后,新增商家数量同比增长了240%,加入的新商家数量创历史新高,尤其是时尚、居家和商超品类的商家数量快速增长。

直播电商平台也不甘示弱,抖音电商降低了开店门槛,并推出“个人店”,吸引中小商家,截止到4月数据,已有700多个品类,超过30万商家,加入了抖音电商个人店。

此外,快手、美团、小红书等也都推出商家扶持计划。

那么,为什么电商平台都在争夺中小商家?背后电商平台又有哪些主动或被动的战略考量?下文将回答上述问题。

01电商平台竞争白热化

淘宝和京东对中小商家的扶持开始于2020年,到今年开始扩大。

淘宝、京东对中小商家扶持的第一阶段(2020年到2022年),特点是帮助中小卖家渡过难关,争夺的意味并没有那么强。

2020年,人们被迫居于家中,不管是购物还是消遣,都只能在线上,线上平台流量快速增加。

借此机会,拼多多加快了品牌化的布局,向重视利润的方向发展。2019年,拼多多开启了百亿补贴,为争取五环外的消费者,引入了品牌商家,2020年,品牌向上计划继续,万人团购特斯拉也发生在2020年。

这一年,抖音、快手的直播电商迅速起量,成为新的增长极。

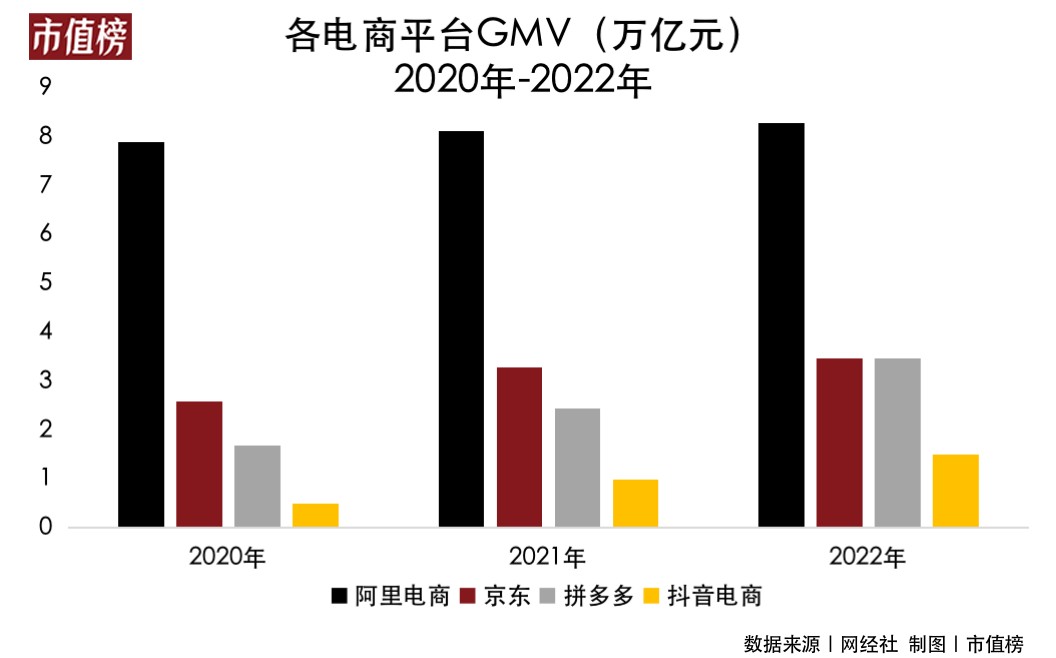

当时的电商平台GMV排名是这样,淘宝以7.9万亿排第一,其后是京东2.6万亿、拼多多1.68万亿。当时抖音的GMV为0.5万亿,其中大部分还是跳转到京东、淘宝完成的交易,抖音小店GMV只有1000多亿。

在淘宝和京东眼里,抖音只是一个导流入口,对他们并无威胁。况且淘宝很早就布局了直播业务,2020年淘宝的直播电商GMV也有4000亿。他们真正的对手是拼多多,真正的战场是下沉市场。聚划算、淘特、京喜无不是具有针对性的产品。

2020年,为了响应复工复产的政策,张勇发布《春天的战役》全员信,阿里宣布启动“春雷计划”,阿里时隔11年再次启动对中小企业的扶助行动。

京东的“双引擎计划”也类似,都是从政策上提升中小商家入驻的便利,以及用技术手段提升商家的运营效率,并无太多真金白银的投入。

此后的2021年和2022年,京东推出了更多的中小商家扶持政策,主要集中在降低中小商家入驻门槛上,比如推出京东小店,简化审核流程和30项“三减三优”政策。

淘宝将重心更多地放到淘宝直播上,对中小商家推出了小二对接新咖商家、10亿元的广告券补贴和全渠道流量扶持等政策,力度比2020年大一些。

淘宝、京东对中小商家商家扶持的第二阶段,开始于2022年下半年,争夺中小商家的火药味越来越浓。

去年618前夕,京东零售CEO辛利军表示,将重点关注中小商家,刘强东也多次提出必须回归低价策略。中小商家正是实现低价的重要一环。

今年,京东首次推出百亿补贴,还推出了“春晓计划”等12项扶持政策,为个人卖家提供快速入驻通道、0元试运营、2100元新店大礼包等。

今年5月下旬,马云在小范围沟通会上指出淘天集团,应该回归淘宝,而不是天猫。

今年618前夕,阿里妈妈推出“龙腾飞跃计划”,通过3亿的红包补贴和百亿流量扶持,在人群、货品、活动场域三个方面助力商家,连logo都从以往的“天猫618”改成了“淘宝天猫618”。阿里集团今年还成立了“中小企业发展中心”和服务中小商家的“淘宝好价节”。

这意味着,京东和阿里对中小商家扶持的重视程度,提到了前所未有的高度。

抖音电商也推出了一系列扶持中小商家的政策,比如商品免佣、0元入驻等。除了电商平台,美腕、谦寻、交个朋友等多家头部直播机构也都在今年618,针对中小品牌推出流量扶持、针对性佣金减免、系列中小商家专场直播等帮扶举措。

中小商家为什么又成了香饽饽?

02为什么是中小商家?

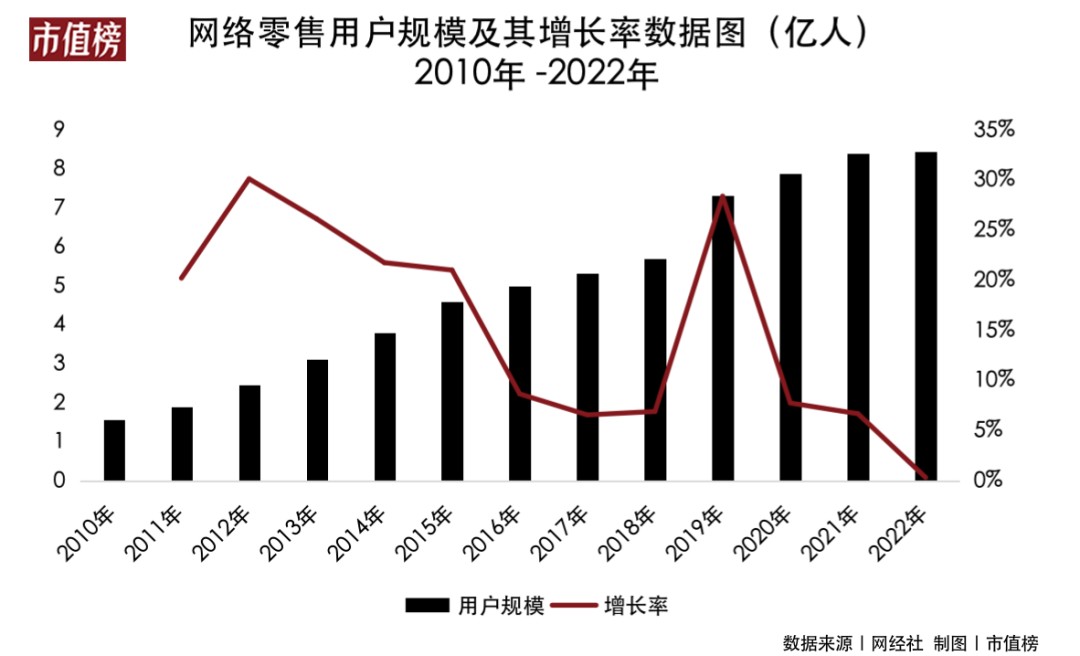

2022年中国线上购物人数已超8.45亿人,10个上网用户,有8个人已在线上购物。2022年新增线上购物人数同比2021年只增加0.35%。

网购人数增长缓慢,存量网民对购物的要求也越来越高,个性化购物越来越成为当下主流。

《2021线上新品消费趋势报告》显示,90、95后逐渐成为线上新品的消费主力,他们乐于尝鲜,追求即时满足。

第一,个性化趋势,需要创新和创意,中小商家更能满足个性化的消费需求。

一方面,中小商家占据数量上的优势,他们是经济的主体。数据显示,2022 年,我国小微企业和个体工商户占全国各类市场主体占比达96.8%,整体数量近1.6亿户,对GDP的贡献超过60%以上。

亿欧智库的《2022双11电商金融服务报告》显示,电商行业中小商家占80%以上。数量庞大的中小商家,提供丰富的产品和创意,更能满足年轻人灵活多变的个性化需求。

另一方面,中小商家虽然规模小,但是决策灵活,可以快速地响应市场需求,适应市场的变化,也就更好地满足各种个性化、定制化、碎片化的需求。

比如刚刚过去的618,薄款马面裙、防晒工装裤、挂脖衬衫、泡酒杨梅、防臭鞋垫、奶油风家具等在内的6万多个小众需求,大多是由中小商家提供的创意产品。

第二,技术的发展,让“货比三家”更便捷,放大了消费者对于“个性化”“低价”的需求。

AI的发展让自然语言可以驱动计算机任务,可以预想,在购物场景里,“对话式购物”将成为趋势,消费者也就可以毫不费力地获取相同商品在不同渠道的价格信息,找到哪个渠道有更符合心意的创意产品。

第三,越是大品牌,对单一平台的依赖度越低,做长尾客户的商家,同样有广阔的市场。

长尾效应是指在一个足够大的市场中,能够满足小众的需求,这些小众的需求在市场中占据一定的比例,能够产生与主流需求相当甚至更多的销售收入。它的出现,颠覆了二八法则爆款通吃的原则。

随着互联网的到来,线上虚拟货架空间比线下陈列的商品更多,可以接近无限大,所以小众商品获得了更多的展示机会。

当平台的流量、曝光等机制有利于小众商品精准匹配给受众时,小众商家的发展和盈利会更加乐观,而这些也是平台获取利润的来源。

以往,阿里电商,是以大品牌占主导地位的生态,在这样的电商生态中,平台要通过大品牌的预算赚钱,而越大的品牌话语权就越高,尤其是市场集中度高的行业里,比如手机行业里华为、小米都有自己的电商平台。

现在,线上销售渠道多元,大品牌的预算也更加分散,难以为单个平台创造可观增量。

在之前的电商逻辑中,中小商家可以给平台提供丰富的商品和稳定的流量,大品牌商家可以给平台提供更多的利润。

如今,更多的电商选择把中小商家放到C位,这样的选择,对各个平台来说,遵循了什么逻辑?意义是什么?

03该怎么选?

侧重于扶持大品牌还是小卖家,是处于不同行业环境下、不同阶段的电商,一直在做的选择题,现在的决定往往和历史路线有关。

第一,选择大商家还是小商家,京东和淘宝互相抄作业。

自营模式起家的京东,就是以大品牌商品为主。产品自营,自建物流,3C家电一直是京东收入的主要来源,后来又拓展了日用百货商品。

2010年,京东学习淘宝推出开放平台计划,引进第三方商家,以丰富商品供给。

京东自营近几年增速和份额都在下降,相反第三方卖家的服务费(广告、店铺租金、佣金)收入,无论是增速还是份额都在提升。

2017年,京东自营(3C家电和日用品)合计占京东营收的91%,服务费收入占比仅有8%。到2022年,京东自营收入占比已下降至82.7%,服务费收入增长至17.3%。

早期,淘宝是中小商家的聚集地,但在商业变现上始终不如意,于是注重品牌的天猫出现了,天猫从诞生的第一天就肩负着给淘宝止损、给阿里赚钱的使命。到2021年,天猫的GMV超过了淘宝的GMV。

京东从自营、大品牌到三方商品,淘天从中小商家到品牌商家、做自营,路线不同,但现在面临的困局是相同的。

2022财年,阿里的淘宝天猫GMV8.3万亿,仅获得2%的增长。此外,2022年上半年,阿里电商GMV出现了19年来首次下降,其中淘宝和天猫线上实物商品GMV(剔除未支付订单),经连续四个季度下滑。

京东也一样,2022年GMV增速只有5.6%,创自2014年上市以来新低,甚至据多家机构测算,拼多多的GMV已赶上京东。

网经社数据显示,2022年抖音的GMV高达1.5万亿,从2018年到2022年,复合增速为250%,和京东淘天形成强烈对比。

增长乏力、市占率被抢的相似处境下,京东和淘天都做出了重视中小商家的选择。

第二,拼多多先选中小商家,后选大商家。

2015年成立以来,拼多多通过一系列的算法,将同一产品价格更低的商家选出来,以“低价”打开市场的同时,也吸引了大量没有品牌或者白牌的中小商家。

直到现在,“低价”都是拼多多给外界的印象,对拼多多来说,更高级别的任务仍然在于提升用户的ARPU值。

比如,在原本的推广逻辑下,中小商家只要愿意降价就能撬动自然流量,而随着推广工具改为主要按照曝光量收费,“低价”就不再是中小商家实现增长的武器了。

纵向来看,中小商家在拼多多的日子没有以前好过了,横向来看,拼多多对中小商家,仍然有佣金低这样的吸引力,在单品逻辑下,商家的店铺维护之类都不需要太专业和付出过高的成本。

第三,抖音的爆品逻辑,大小商家通吃。

抖音电商的崛起,和淘宝、京东、拼多多的逻辑不同,它是依靠算法,根据用户的兴趣和关注点进行精准推荐,再依靠大量品牌和网红的种草和推荐,实现商品的销售。

内容场景下,无所谓大品牌还是小商家,只要商品的卖点精准触达到用户,就可能带动销售。

货架场景的布局,是今年抖音电商的重要动作。货架电商的推出,是在颠覆原本的唯GMV论,而是希望商家能够形成相对稳定的复购,在这一点上,大品牌要更有优势。

不过针对中小、个体商家,抖音电商也推出了“0元入驻”的权益,而且内容仍然是抖音吸引用户的利器,在这一方面,不会因为是大品牌就更有优势。

相较于做选择,目前,抖音电商还在“端水”。

04结语

这场关于中小商家的争夺战,本质上是因为随着电商平台更加基础设施化,它们之间的竞争更加充分,没有谁能够以市场地位逼迫商家二选一,必须依靠自身的技术优势、政策倾向来争取和留下更多的中小商家。

这无疑给中小商家提供了更加友好的经营环境。

不过,过度宽松的入驻门槛、经营条款也容易喂养出劣质商家和不诚信的现象,张与弛之间,电商平台也将备受考验。

参考文献:

[1]《2022年度中国直播电商市场数据报告》 网经社

[2]《2022年网络零售用户规模增速创新低 社零占比超三成》 网经社

[3]《阿里、京东、拼多多规则&模式全解析》 电子商务研究中心

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。