四十多年前,常熟到上海的小路上,几乎每天都能看到一个青年骑着自行车的背影,从凌晨5点,一直到傍晚甚至夜幕降临。

这个人叫高德康,是常熟市山泾村一个缝纫机小组的组长。小组一共有11个农民,8台缝纫机,还有一辆自行车。他们接了上海一家服装厂的单子,但没有足够的资金囤积和储备原材料,于是高德康每天骑100公里的自行车去工厂拿料,再骑100公里把做好的衣服送去服装厂。

往返200公里,来时100多公斤的原材料,去时100多公斤的成衣,还有一辆时而爆胎时而掉链子的破自行车,加上一个创业者每天12-15个小时在这条路上的埋头苦骑,构成了中国羽绒服产业规模化与品牌化洪荒初开的年代。

四十多年后,2023年的10月23日中午12点51分。在青岛胶州市砚泉人家小区,一位姓刘的市民收到了国家邮政局记录下,2023年中国的第1000亿件快递包裹。

巧的是,那也是一件羽绒服。从早晨在京东下单,到货品送到手中,这件羽绒服仅仅经历了6个小时,还没到高德康当年骑行路时长的一半。

四十年间,社会效率和供应链物流的进步,让中国人的生活发生了翻天覆地的变化,也让中国的品牌成长出了属于自己的一方天地。羽绒服就是一个极其具有代表意义的特殊品类,尤其是当你将它的发展和京东一起看,就更有了一点大时代里的宿命感。

01最大的市场,最广的受众

现代意义上羽绒服产业的起源在二战时期,一开始是作为美国空军的军服夹克被推广开来的。这意味着这个行当从一开始就有两个和其他服装品类十分不同的产业特点:

一是羽绒服要求很高的标准化程度,尽量对穿着者的身体结构做到最大程度的包容,适应最多的人群。

而进入和平市场化的年代,标准化+高适应性,就意味着更加直接的购买逻辑,以及极为广阔的市场空间。

简而言之,羽绒服虽然看上去是一个季节性很强的品类,一年可能只卖一季,但它这一季的目标用户可以是30-50亿人;别的服装可能四季都能卖,但一年卖够365天,还是只有那么3-5亿人存在需求。

这就是为什么,这几年不论是顶奢品牌,还是高端户外,亦或者相对中端平价的快消品牌,甚至是走小众设计的独立设计师品牌,都在一股脑地扎进羽绒服的赛道。据业内估计,国内近5、6年应该已经新出现了上万家的羽绒服生产加工工厂。

世界上第一件羽绒服的设计图,后来这款羽绒服被做成了美国空军的军服夹克,二战期间共计生产了5万余件

从羽绒服的标准化与普适性得益良多的一个渠道是京东。

在2021年国家反垄断整治“二选一”等行为之前,京东在服饰品类的拓展上曾经有过一段极其艰难的时期。但在2021年品牌逐渐回归京东之后, 最先出现突破的就是羽绒服品类。

京东从做3C起家,从组织架构到决策流程到产品逻辑,都基于对标准品的理解,而羽绒服恰恰就是服装领域最接近标品的一个品类。在服装市场整体下滑的大背景下,2015年-2022年,我国羽绒服市场的年均复合增速是12.6%,线下部分在10%左右,线上则在15%-20%,而京东的羽绒服品类年均复合增长率则是30%,明显优于其他平台。2023年10月23日-31日,京东羽绒服品类成交额更是同比增长了120%。

这个数据不仅是京东得益于品类特性的结果,也是品类得益于京东特性的结果。

这就不得不提及羽绒服产业的第二个特点:这个产业对供应链效率、库存控制,和产品流转速度的要求很高。而恰恰京东最强的地方就在于极强的供应链管理能力。

02供应链与行业标准的自主之路

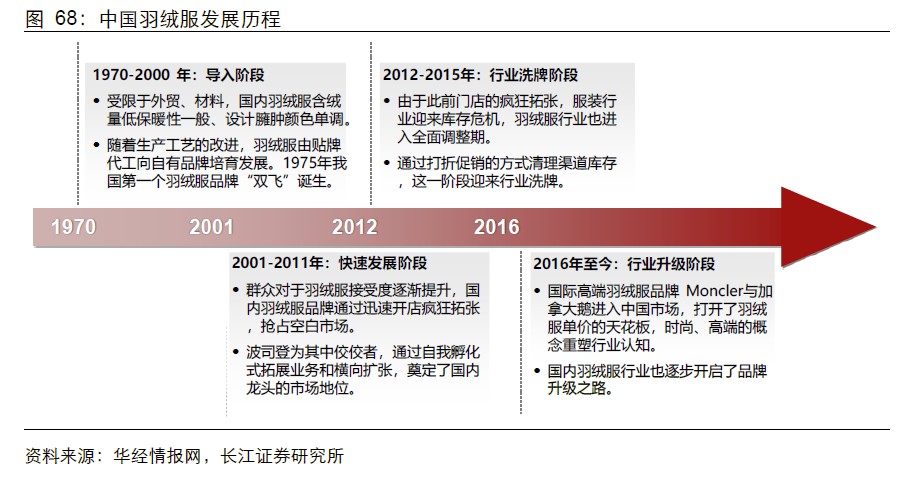

在中国羽绒服的发展,大致可分为四个阶段:1970-2000年的起步阶段,2001-2011年的快速发展阶段,2012-2015年的行业洗牌阶段,以及2016年至今的行业升级阶段。

波司登、卡宾、鸭鸭、雅鹿等品牌都是在1970-2000年的起步阶段创立的。那个骑着自行车奔波在常熟到上海的路上的高德康,就是波司登的创始人。而波司登也是中国羽绒服行业的一个缩影。

2001年到2011年,波司登一度激进扩张,而到了2012以后,优衣库、Zara等快时尚巨头大规模占领年轻和平价市场;加拿大鹅、盟可睐等国际品牌又抢占了高端生态位。使得国产品牌一度陷入巨大困境,波司登的库存周转天数甚至一度高达208天。

国产品牌渠道、产品价格体系、乃至整个产品质量标准陷入混乱,海外品牌们趁虚而入,一会蓬松度清洁度,一会给你炫产区炫雪山炫平湖如镜的魅力湖泊,把中国消费者炫得晕头转向。

国际知名超模、演员Kate Upton,为著名时尚杂志《体育画报》在南极拍摄封面时身穿加拿大鹅的羽绒飞行夹克

2016年以后,重新建设国产羽绒服的品牌形象,成了整个国产羽绒服品牌的历史使命。而手段则主要有三个:

重整供应链和渠道;

构建新的价格体系;

以及推动建立更加科学、能够和国际接轨的国产羽绒服行业标准。

巧的是,这三点似乎都和京东的属性有着天然的切合。

看懂了羽绒服这个品类,你就会发现,这玩意能在京东实现几乎三倍于平均增长水平的增长率简直是太应该了。因为在羽绒服品牌们最需要的三个层面,京东能帮上的忙,简直不要太多。

先来说供应链。

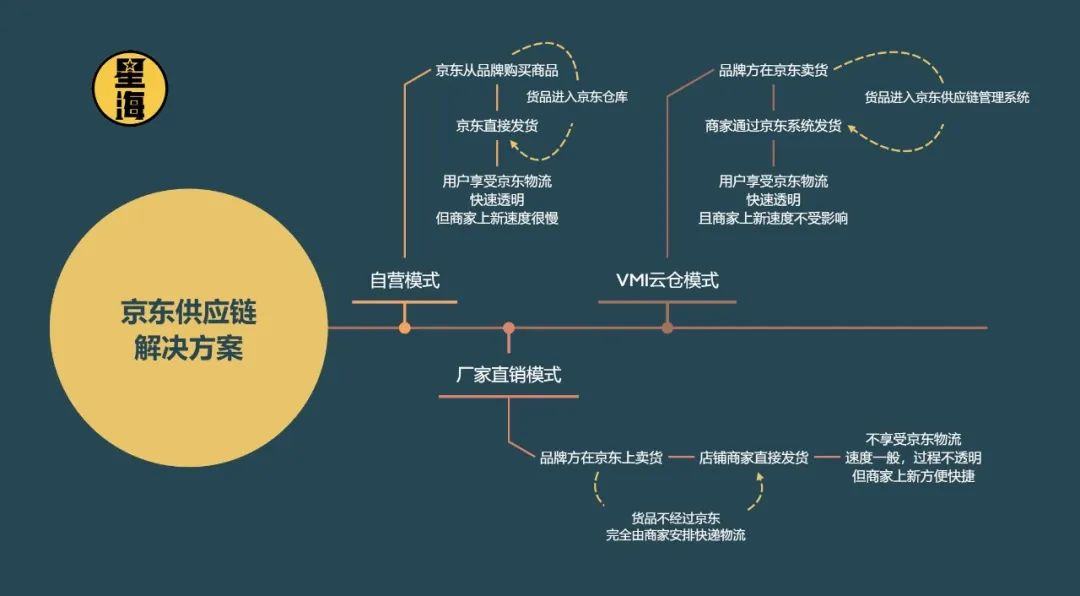

还以波司登来举例,这家企业在京东上涉及了三种供应链模式:自营入仓、品牌自己从直营门店直接发货的厂直模式,以及VMI云仓模式。

除了京东,没有任何一个平台或者渠道能给出有如此高弹性和灵活度的供应链解决方案,在前两个不能解决所有问题的情况下,VMI云仓模式成了帮助企业解决库存问题最佳的一块拼图。

根据波司登官方反馈的数据,VMI云仓模式在不影响消费者端物流体验的条件下,品牌的货品宽度从50-80款左右,提高到了150款左右,极大地丰富了消费者的选择。上新速度更是加快了7-20天。要知道,羽绒服全年的高峰出货期一共也就100天左右。

这意味着所有用户都可以享受到最好最透明的物流服务,同时又能在平台上找到最新、最丰富全面的服装款式。

另一个好处是,国产服装品牌,普遍存在统一线上和线下门店库存体系的需求,波司登线下门店甚至占到了业务体量的三分之二,而灵活运用三种模式,让品牌成功地将3000家线下门店也并入了线上供应链体系,让波司登在2022年利用厂直模式将自营的销售做到了前一年的两倍还多。

三种模式复合而成的供应链解决方案,从资金和效率两方面,给商家带来了明显强于其他平台的确定性,极大丰富了线上品类,有些商品在京东的仓中,货品周转效率比品牌自己的仓还要快。

说完供应链,再来说国产自主行业标准的建设。

在这一点上,京东有一个其他所有平台都没有的优势:京东自营体系是要先把货品买到自家仓库里的,这意味着,京东本身必须对货品标准有行业级的深入了解和规范。

这也是为什么很多人非常信任京东自营的根源。

竞争的激烈,也让品牌自发地在标准上卷了起来,卡宾和高梵就是典型的案例,高梵是自发将绒子含量、蓬松度、清洁度等羽绒服的标准概念通过营销手段推向市场的几个重要品牌之一。

而卡宾本身在蓬松度上就有顶级户外水平,又在赛里木湖的产地做了天然就有很高清洁度的精选羽绒,做到了每一个单一指标都是可以去对标全世界各个国家指标的产品。

而京东的作用是:不断把这些标准体系化的标注在产品说明中,不断加强消费者的印象和心智,推动行业的规范和升级。

在头部品牌和平台的集体推动之下,2022年4月1日新国标正式实施,绒子含量取代含绒量成为新的质量标准。可以说,在质量标准上,今天的中国羽绒服已经和国际上最顶级的羽绒服,乃至所有高级奢侈品品牌都不存在明显差距了。

03让价格回归理性,用成长陪伴成长

说完了供应链与行业标准,应该来谈一谈许多人最关心的价格体系了。

2018年底,海外某知名羽绒品牌在中国大陆的首店开张时,有许多顾客在北京三里屯店外的寒风中排了两个小时队的故事流传甚广。而到了2023年10月2日的最新财季里,这个品牌在亚太地区的营收和净利润相比去年同期都出现了下降。同时段,国产品牌的盈利则基本都呈现出上升态势,波司登的品牌升级和业绩增长都做的很稳健,毛利率在2022财年达到了60.1%。

中国有大量消费品的价格体系,是被海外品牌确立下来的。但现在消费者们用钱投票,证明了:当质量标准已经完全可以和国际接轨的时候,国产品牌进一步的设计和品牌升级是可以被接受的。

很多人在讨论中国消费品牌升级的过程中,常常忽略掉的一个背景是:中国是一个极其特殊而又复杂的市场,有着极为丰富的不同消费层次人群们,在不同的角落里嗷嗷待哺,需要满足。

北上广深这些相对发达的城市,其经济发展水平和消费观念,已经越来越接近于欧美、日韩等发达地区,而中国广大的内陆地区的人民,经济水平和消费观念还只相当于20世纪六七十年代的日本。

中国第一家羽绒服工厂飞达厂生产的羽绒服,跟着中国登山运动员一起登顶珠峰

在这样一个极为多元多层次的消费市场里,中国消费品牌要做的不是一味向下或者一味向上,而是不断提升底线,让大家能用更少的钱买到更好的东西;同时还要不断拓宽上限,让不差钱的人能够买到更让他满意的产品。丰富各个层级的布局,让每一个档次的消费者都能够得到自己最心仪的东西。

事实上,在最近一次讨论消费品产业的时候,有一个读者问我,你怎么看待中国很多品牌正在试图升级,把自己卖得更贵这件事。我的回答是:如果有中国品牌能够把羽绒服卖到3万块一件,并且站得住脚,那我会跳起来欢呼。

而目前波司登至少证明了自己在千元档价位段完全站得住脚,我决定可以暂时坐着替它小小欢呼那么一下。

而不管品牌怎么升级,平台的使命是:让你既能找到万元档千元档你最爱的那款羽绒服,也能找得到百元档最实惠最优质性价比最高的羽绒服。

比如京东每年都会和海澜之家、卡宾、森马、鸭鸭,雪中飞等各大品牌合作一系列特供款,在供应链和对商品行业级的理解下,帮助品牌保证一定的售罄率,来换取议价权,使得这些款式都能在完全保证质量的条件下,做到明显更低的价格。

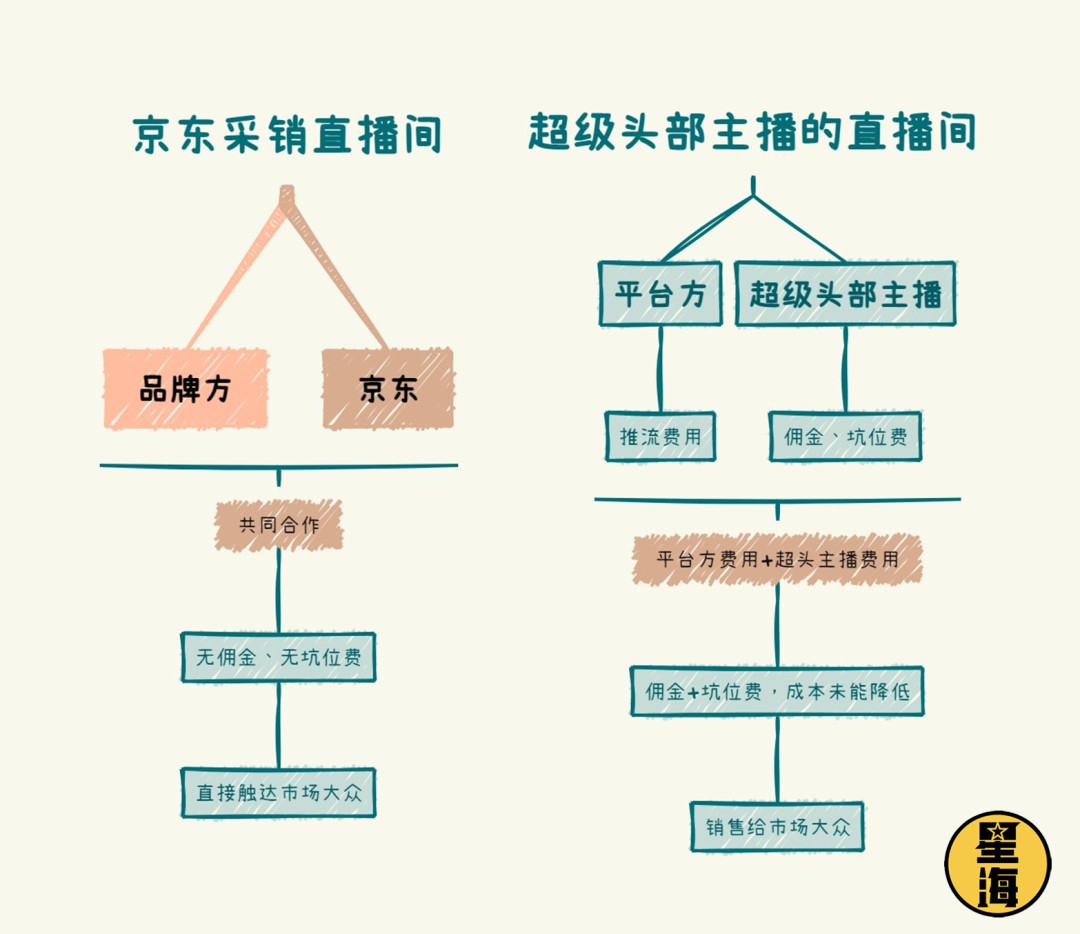

今年双十一京东采销直播间的低价单品,也是出于同样的逻辑。这种平台和品牌合作的直播间,和大家熟悉的超级头部主播的直播间,逻辑是存在明显不同的:

2023年双十一前夕,最具争议的人物大概就是李佳琦。哥们一句哪里贵了,已经注定登上年度梗王排行榜。如果要让我来回答这个问题,我会说——当然是流量太贵了。

中国电商行业发展到今天这个阶段,明显已经到了转折的节点。李佳琦这样的超级头部主播,被诟病的是过分推高了企业的流量成本,让企业几乎没有赚到钱的同时,却也并没有真的把利益出让给消费者。

而京东采销直播间无坑位费、无佣金的模式,把渠道费用大幅降低,带来的是完全不同的成本结构模型。作为服装领域的后发竞争者,京东在流量和平台运营上给出了明显比其他平台更强的确定性。

其他平台在店铺没有做出一定体量之前,都偏向于自运营,测款几乎全靠商家自己,直到跑出了爆款,做出了体量,才能得到平台的助力和进一步的资源倾斜。甚至平台在做店铺运营辅导的人员,有不少都是没下过工厂,并不懂货的。

而京东因为自营业务的存在,需要大量非常深入行业,懂行懂货的资深采销人员。这些人长期泡在工厂、原产地、制造企业和产业带上,有些人看一眼就大概知道一件羽绒服的克重和充绒量,闻一下就知道是鸭绒还是鹅绒,几秒钟就能估算出一件衣服的大致成本,对各类羽绒的品种和原产地如数家珍。

我一直觉得,京东今年让采销出来做直播,是非常有趣的一件事。因为这些人简直就是全世界最适合连接品牌和消费者的一群人了。

对于品牌来说,他们既懂行业,又熟知平台机制和平台政策,可以从最专业的视角,从前期就介入,协助商家测款、共创,用平台的能力帮助商家制定策略,共同打造爆品。

而对于消费者来说,这些采销在选品、定价等领域的专业程度,是靠卖广告、赚坑位费的流量型主播完全无法比拟的。这些人最清楚地知道,什么是既能给消费者最大实惠,又不至于伤害厂商成本结构的那条线。

京东服饰美妆采销直播间,京东采销团队正在直播

这也是京东服装领域每年能拿到大约500款专供款的最大原因,它给商家提供了更强的可控性,以平台级的迭代速度和反应能力,聚焦资源帮助商家突破流量瓶颈,实现共同成长和多方共赢。

同时也能通过最专业的视角帮助消费者得到最实惠的价格,在供应链里“挤水分”,通过极致效率省下来的钱让利给用户和合作伙伴,避免了商家在不合理的低价之下偷奸耍滑、以次充好,给出“假低价”。

对于京东来说,和商家的合作,不是“零和博弈”,更像是一个用成长陪伴成长的过程。京东在服饰领域依然践行着当年刘强东说的:“赚一块钱,三毛钱分给合作伙伴,剩下三毛五留给员工,三毛五投入未来发展”的定价模式,称得上初心未改。

而良好的生态建设,当然有所回报。根据北京日报发布的《“双十一”电商平台消费体验调查》,今年双十一有67.03%的消费者希望购买羽绒服、羊绒衫等保暖服饰,而对于这些冬季保暖产品,有48.35%的消费者倾向于京东,占比排在各大平台的第一位。另有43.96%的消费者倾向于选择天猫/淘宝。

这样的竞争,有助于让整个行业的价格都逐渐回归理性,降低企业成本,真正让利于普通消费者,提高整个社会的运转效率。这就是为什么波司登回归京东之后的两年,每年都能实现翻倍增长,卡宾今年下半年的成交额预计增长率是100%。

而对于消费者来说,平台的竞争能够带来更多的选择和更多的优惠,以及价格向价值的回归。这是时代给品牌方与消费者带来的双重机遇。

04崛起的中国羽绒,背后是整个社会的托举

在撰写这篇文章的时候,有位朋友问我,羽绒服的国产崛起,有技术含量吗?

我说当然有。

服装、箱包、化妆品、食品、家具、酒这些消费品的国产崛起,是看起来最容易从技术上攻克,但是又最难以真正实现国产替代的一项。因为消费产业的崛起,是一个非常体系化的工作。没有一个单一的企业能够做到这件事,这是一项必须要通过行业里所有的头部企业,加上一个国家整体商业环境的建设,甚至是整个社会效率的提升,才能完成的崛起。

在很长一段时间里面,“日本、德国、美国的牌子品质就是好”“用国外的消费品就是有档次的表现”,是很多中国人的潜意识观点。但在2023年的节点上,这种观点正在出现非常明显的扭转。

如果说波司登是中国羽绒服行业的一个缩影,那么中国羽绒服的崛起,就应当是中国服装行业崛起的一个先锋军。

我们可以观察这几年逐渐在国际上闯出名堂的服装品类,基本上就是两个方向:一是运动品类,二是羽绒服品类。他们的共同特点是:有一定的功能属性,附带了一些明确的技术指标,相比时尚品类设计更偏向于标准化。

这不是巧合,而是产业发展的阶段决定的。中国服装行业正处于一个不断向价值链上游的设计环节拓展的过程中,而已经逐渐攻克的环节是:生产制造、指标的看齐,材料的突破等。

崛起的中国羽绒,只是中国服饰产业走向崛起的一个先锋军。而京东正在通过扎实的供应链和技术运营能力,成为中国服饰产业崛起必不可少的一个环节。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。