编者按:本文来自微信公众号 阿尔法工场研究院( ID:alpworks),作者:古月,创业邦经授权转载。

01最好的时代

大风大浪在前,中小酒店只能依靠自己的力量渡过难关。而巨头常常是最大的赢家。

数据显示,2019年的时候中国酒店行业连锁化率为26%,这一数字到了2022年变成了39%。与此同时,中国酒店门店总数在2020年和2021年的数量分别为27.9万家和25.2万家,分别是2019年的83%和75%。

冰冷数字的背后,是无数中小酒店被迫出清,没能活过漫长的寒冬。

但龙头酒店,能动用资本市场的融资力量,趁机“捡尸体”,扩张收购。

比如华住集团(HTHT.O/1179.HK),正好在疫情刚得到初步控制的2020年9月在港二次上市,募集资金净额59.25亿元,其中约40%用于资本支出及开支。

华住在疫情前现金流状况也不差。2019年年末,华住的现金及现金等价物余额高达139.99亿元。良好的现金流状况,保证了公司有充足的营运资金维持正常运转,也让资本市场对酒店抄底逻辑更有信心。

更关键的是,疫情三年大量中小品牌出清,疫情过后酒店行业又能快速恢复。抄到“大底”的巨头,并没有煎熬太久。

出清与重组后,中国酒店市场的定价话语权由巨头所掌控,也是大家常吐槽酒店贵的原因。在上海核心地区,潮湿阴暗无窗的酒店也能定价在500元一晚以上,跨年之时很多核心城市甚至少有低于1000块钱一晚的酒店。

月薪2万可能买不起面包,但“体验式”消费的刚需——旅游一定要住酒店。加之2023年上半年商旅活动“报复性”恢复,酒店巨头趁这一波也是赚得盆满钵满。

2023年全年,华住中国旗下酒店的综合ADR(日均房价)为299元,较2019年增长34.5%。其中,入住率为81.1%,虽较2019年减少3.3个百分点,但RevPAR(平均可出租客房收入)为242元,较2019年增长22.4%。

去年前三季度,华住集团实现营收162.98亿,大幅超过2019年的112.12亿;实现净利润33.88亿,已接近2019年的两倍。

尽管入住率没有恢复至疫情前,但受益于行业出清、龙头掌握定价权,飙升的价格直接让酒店的盈利性有了显著改善。

02反向升级

疫情开始之前,华住已经开始了并购扩张之路。华住的成长历程,也折射了中国酒店业变迁。

上个世纪八十年代,中国酒店迎来发展时期。改革开放之后中国经济欣欣向荣,但由于供给过少,快速扩张的经济型酒店很好地满足了人们日益增加的出行需求,如家、汉庭、七天、速8也孕育而生。

之后,市场从供不应求到供过于求,中国消费者越来越有钱,经济型酒店也告别了快速扩张时期。取而代之的,是中端酒店占比不断提升,消费需求也逐渐从“有一间房”,到追求品质和体验。

2013年,华住集团创始人季琦谈到,未来十年中国酒店业如果有什么大事,就发生在中端酒店。中端酒店具备了高星级酒店没有的性价比优势,同时又拥有优于经济型酒店的产品品质与品牌认同优势,能够满足消费者对高品质和高性价比的双重需求。

在此背景下,华住在2017年以36.5亿收购了桔子水晶的全部股权,2018年付出4.6亿收购了花间堂的71.2%股份,2019年用7亿欧元收购了德意志酒店的全部股权,开启国际化发展之路。

中端酒店替代经济型酒店这一趋势,在疫情期间明显得到了加速。

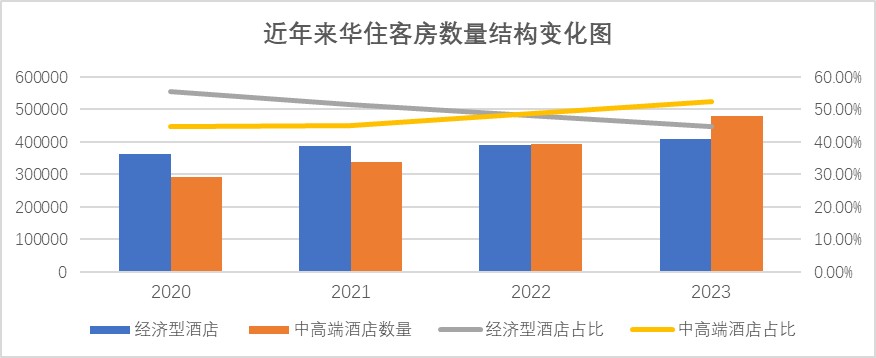

以华住为例,总酒店数量从2019年的5618家增长到了2023年的9394家,其中,中端酒店增长速度最快,从2133家增长到了4247家,占比从37.97%提升至45.21%;经济型酒店的增长速度明显放缓,数量从2019年的3485家增长至2023年的4984家,占比从62.03%下降至53.06%。

从房间数来看,华住总客房数量从2020年的65.22万间增长到了2023年的91.24万间,其中,中端客房增长速度较快,从29.1万间增长到了47.81万间,占比从44.58%提升至52.04%;经济型客房数量增长相对缓慢,从36.14万间增长到了40.77万间,占比从55.42%下降到了44.68%。

当然,同行也选择了类似的打法。

同为酒店行业的锦江酒店经历了一波换代升级。2015年,锦江收购卢浮,2016年收购了维也纳80%的股权;2018年收购了丽笙;2020年锦江和希尔顿续签协议,继续发展希尔顿欢朋。从2019年至2023年,锦江的中端酒店数量和中端房间数量占比,已增至57.57%和 66.12%。

但比较而言,疫情三年间,华住的中端类型酒店扩张最为凶猛。

03中端为王

为何华住会选择扩张中端类型的酒店?在更讲究性价比的今天,为何不是低端酒店更受酒店龙头的喜爱?

答案是,存量需求规模萎缩下,二者入住率相差无几。但中端酒店客群对价格敏感度低于低端酒店,使得前者稳价甚至提价更有可实现性。毕竟很多中端酒店客群属于B端客户,出差是刚需。

从入住率来看,去年华住经济型酒店的入住率为82.5%,中端酒店的入住率为81.4%,二者差距并不大。

但从能确证市场需求的日均房价看,中端酒店明显要优于经济型酒店。去年,华住经济型酒店的日均房价为180元,而中端酒店的日均房价则达到了304元。

日均房价乘以入住率,就得出了平均可出租客房收入,华住经济型酒店的平均可出租客房收入为129元,而中端的平均可出租客房收入达到了198元。

精致的装修风格、营造舒适的居住场景,能带来入住吸引力,但这需要固定资产级别的投资。

中端酒店如何给人“超值”体验,从而更好地实现溢价和回购,本身也是门“轻资产”玄学——它可能是更尊重人性的服务细节、可回收材料陈设,甚至可以是放在房间里的一本书、一束花、一套茶具。

而这完全看酒店的运营能力。

华住推出的全季5.0版本,更注重从线条构建意境,达到了“花费不贵、气氛到位”的效果。

比如大堂形象物迎客松,奠定基调。

以亭台楼阁、紫藤花和太湖石为代表的东方美学符号,与中式简约家具十分和谐,但仅体现在茶桌背景墙上。

洗浴用品也是酒店“羊毛党”薅不到的大包装,节省成本。

一般来说,经济型酒店的利润率较低,大约为8%到15%,中端酒店的利润率在15%到25%之间。如果按照经济型酒店11%的利润率、中端酒店20%的利润率计算,意味着华住每出租一天经济型酒店净赚14.19元,而每出租一天中端酒店则赚了39.6元,后者是前者的2.8倍,这也是为何华住一直想提升中端酒店占比的原因。

除此之外,大力发展中端酒店还有一个好处,就是可以通过品牌效应吸引更多的加盟商入住。截至去年年底,在4295家中端酒店中,有4017家是加盟商,可见华住旗下中端酒店的品牌影响力。

由此看来,华住中端酒店扩张的实质,还是花小钱、办大事,用有限的成本博取更高的回报。在存量竞争的尺寸之间,腾挪出了一方天地。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。