出品|公司研究室IPO组

文|可乐

2024龙年春节假期期间,返乡青年让县城里的奶茶店忙得不可开交。有奶茶店的员工称,“加了人手还是忙不赢,奶茶摇到手冒烟。”

2月14日,新茶饮品牌沪上阿姨向港交所递交招股书。至此,在港交所排队上市的新茶饮品牌,已有茶百道、蜜雪冰城、古茗、沪上阿姨4家。目前,茶百道招股书已经失效,需要重新递交。

显然,港股已成为沪上阿姨等新茶饮品牌互相比拼的一个战场。

根据沪上阿姨、蜜雪冰城等公司的招股书,结合喜茶、奈雪的茶近两年的改变,县城已是新茶饮品牌争夺的另一个战场。

01、门店数相差不足1300家,收入只有古茗的一半

2013年,沪上阿姨创始人单卫钧与妻子周蓉蓉在上海人民广场开出首家沪上阿姨门店,把血糯米、青稞、燕麦、红豆等五谷与奶茶进行搭配。当时,单卫钧亲自撰写品牌宣传语“现煮的才是健康的”。

靠着“血糯米奶茶”这一爆款单品,开店头一个月流水超过30万,打开了上海市场。不过,单卫钧夫妇很快意识到,五谷奶茶更适合热饮,在南方受欢迎程度不及北方。

由此,成立于上海的沪上阿姨便开始“北上”之旅。截至2023年9月30日,沪上阿姨门店数为7297家。其中,上海门店仅有60家,占比不足1%,“含沪量”不高。反观单卫钧的老家山东,沪上阿姨在当地门店数多达1024家,占比约14%。

在品牌定位上,沪上阿姨属于中间价格带的现制茶饮品牌,主要产品的价格通常介乎于7元至22元区间,低于喜茶,高于蜜雪冰城,这正是中国连锁奶茶品牌最拥挤的赛道,茶百道、古茗、霸王茶姬都属于中价现制茶饮品牌。

根据招股书,在中价现制茶饮品牌中,截至2023年9月末,沪上阿姨门店数位于第三;第一名为古茗,门店数8578家;第二名为茶百道,约为7500家。

值得一提的是,沪上阿姨将统计排名限定为“中价”,或许是为了避免与蜜雪冰城进行比较。

蜜雪冰城、古茗、茶百道与沪上阿姨同为在港股排队IPO的公司,但目前,蜜雪冰城全球门店数超3万6千家,其中国内门店数超3万2千家,其规模要远高于沪上阿姨。

收入方面来看,2021年和2022年,沪上阿姨营业收入分别为16.4亿元、22.0亿元。2023年前9个月,沪上阿姨收入为25.4亿元,同比增长54.2%。

以相同价格带和规模相近的古茗、茶百道进行对比,2022年,古茗收入为55.6亿元,茶百道收入为42.3亿元,分别约为沪上阿姨的2.19倍、1.67倍。

毛利率方面,2021年和2022年,沪上阿姨毛利率分别为21.8%和26.7%。2023年前三季度,沪上阿姨毛利率为31.2%,同比提高4.9个百分点。近三年沪上阿姨毛利率稳步提升。

对比来看,2021年至2023年前三季度,古茗毛利率分别为30.0%、28.1%、31.0%,有一定程度波动;2020年至2022年,茶百道毛利率分别为36.7%、35.7%、34.4%,整体呈下降趋势。

从盈利水平来看,2021年和2022年,沪上阿姨净利润分别为8340万元、1.49亿元,2023年前9个月净利润为3.24亿元,同比增长189.3%。

与沪上阿姨招股书报告期相同的古茗,2021年至2023年前9个月,古茗净利润分别为2399.2万元、3.72亿元、10.02亿元,净利润增速远高于沪上阿姨。

在门店规模相差不到1300家的情况下,2023年前3季度,古茗收入约是沪上阿姨的2倍,净利润约是3倍。

02、新茶饮品牌中的绝味鸭脖,降低加盟门槛实现规模扩张

以自营为主还是以加盟为主,是新茶饮品牌扩张的两种方式。

蜜雪冰城、沪上阿姨、古茗、茶百道这四家新茶饮品牌均采用加盟快跑模式,由品牌方向加盟商收取加盟费,再从日常对加盟商的供货中获取利润,加盟商为这四家新茶饮品牌贡献了约95%的收入。

2018年,单卫钧曾在采访中表示,“目前中国茶饮行业出现了两种机会,一种机会是做周黑鸭的模式,单店坪效很高,但是最多开1000多家店;还有一种机会是做绝味鸭脖的模式,单店坪效没那么高,但是有万店规模。”

沪上阿姨采用的是绝味鸭脖模式。单卫钧解释称,“选择这个模式,主要是因为我认为现在中国三四线城市的消费能力正在释放,这也是中国最为庞大的消费群体,但与此同时缺少具有性价比的好产品。”

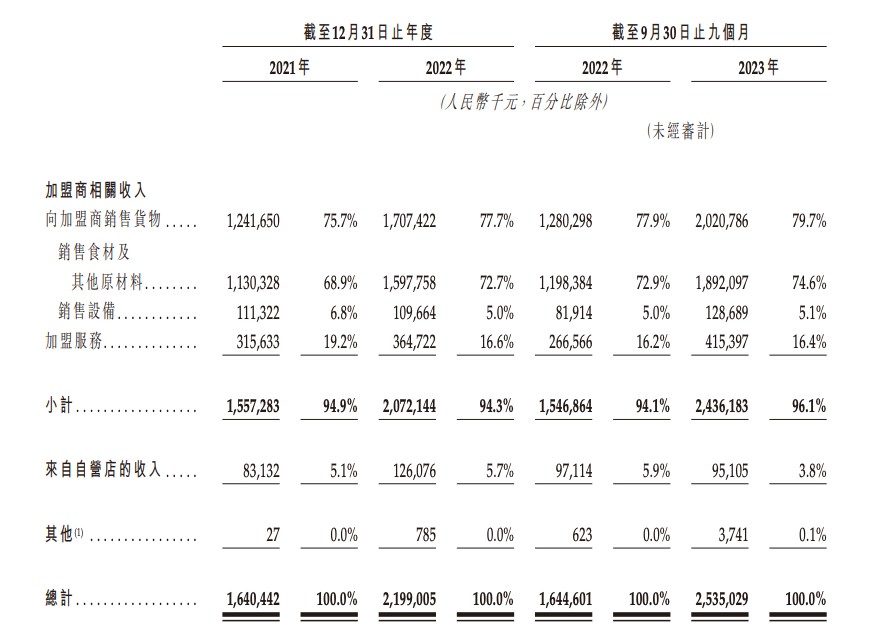

以沪上阿姨为例,2021年至2023年前3季度,沪上阿姨来自加盟商的收入占比分别为94.9%、94.3%、96.1%,来自自营门店的收入占比分别为5.1%、5.7%、3.8%。

采用周黑鸭模式的新茶饮品牌则有喜茶、奈雪的茶。自营的优势在于产品品控易于把握,但劣势在于门店房租、人工成本都会给企业带来较大的成本压力。

根据奈雪的茶财报,2018年到2022年,奈雪的茶经调整净亏损分别为0.66亿元、0.39亿元、2.02亿元、1.45亿元、4.61亿元,累计亏损额达到9.13亿元。

或许受迫于盈利需求及规模需求,近两年喜茶、奈雪的茶这两家最初只采用自营模式扩张的品牌,也逐步开放加盟模式。2022年11月喜茶开启加盟模式,奈雪的茶开放加盟还要更晚一些,2023年7月才引入加盟商。

可以说,当前新茶饮品牌的规模扩张主要取决于谁可以吸引到更多的加盟商。沪上阿姨采取的方法是降低加盟门槛。

2022年,沪上阿姨启动“百日千店”加盟计划,原本需要一次性付清的4.98万元加盟费,可分三年付清,每年只需支付1.66万元。

沪上阿姨官网显示,一家加盟店算上加盟费4.98万元(可三年分期付款)、设备资金10万元左右、合约保证金0.5万元、技术服务费0元、首批原物料进货2.5万元左右,总计20万元左右。

不含店租和转让费下,茶百道前期加盟总预算约27.2万,古茗加盟前期总预算28万元,蜜雪冰城在地级市的加盟费约25.5万元。沪上阿姨的前期加盟费是几家港股排队品牌中最低的。

引入加盟商后,除了向加盟商出售原料、设备,沪上阿姨等品牌方更要负责品牌营销,触达更多消费者,通常来说与其他消费品牌或者游戏进行联名是较为常见的方式。

如喜茶和FENDI、霸王茶姬联名“盗墓笔记”、茶百道联名“未定事件簿”、古茗联名的“天官赐福”“莲花楼”、沪上阿姨与“魔道祖师动画”联名等。

不过,需要注意的是,联名也有“翻车”的时候。2022年,沪上阿姨因客服恶意调侃光与夜之恋玩家和游戏男主,在舆论之下取消了“沪上阿姨+光与夜之恋”联名款产品。

03、三线以下是开发重点,新茶饮品牌在县城扎堆

得益于中国深厚的茶文化、茶的创新应用及多种消费场景,近年来,肉眼可见的事实是,国内奶茶店越开越多。

中国连锁经营协会发布的《2022新茶饮研究报告》显示,截至2022年底,全国共开设48.6万家新茶饮门店,较2020年增长了28%。

根据沪上阿姨招股书披露的数据,2017年中国现制茶饮市场规模为873亿元,到2022年已增长至2137亿元,5年间年复合增长率高达19.6%。其中,现制茶饮店的GMV为1680亿元。

按城市能级划分,2022年,国内一线城市、新一线城市、二线城市、三线及以下城市的现制茶饮店GMV分别为288亿元、337亿元、323亿元、732亿元,占比分别为17.1%、20.1%、19.2%、43.6%。

三线及以下城市的奶茶店占了四成以上的市场份额,近两年随着头部茶饮品牌的下沉,县城里的奶茶店有越来越多的趋势。

2022年11月,喜茶正式开放加盟。有业内人士指出,喜茶开放加盟,主要目的就是为了向低线城市下沉。加盟商们让喜茶快速在下沉市场攻城略地,开放加盟前门店数量不到900家,2023年末喜茶门店已扩张至超3200家,且超6成门店开在二线及以下城市。

《中国茶饮品类发展报告2023》显示,2022年,三线及以下城市的茶饮门店数占比达50.8%,其中三线城市茶饮门店数占比23.4%,较2021年上升1.8%。同时,茶饮门店在一线城市和新一线城市的占比均有一定幅度的下降,分别从2020年的10.3%、23.6%降至2022年的8.7%、19.8%。

随着各大连锁茶饮品牌下沉,以及作为2020年以来第一个不受新冠疫情影响的春节,龙年春节假期期间,返乡青年买爆了县城里的奶茶店。

2月19日,美团发布数据显示,2024年春节期间,全国县域市场迎来返乡消费高峰,包含喜茶、奈雪的茶、古茗、蜜雪冰城、茶百道等多个头部连锁奶茶品牌的外卖订单量同比去年(对应农历日期)上涨65%,相关商户数同比增加34%。

随着三四线城市消费需求向一二线城市趋同的趋势,广阔的下沉市场为行业带来充分的潜在增长空间,低线级城市仍是蜜雪冰城、古茗、沪上阿姨等新茶饮品牌的开发重点。

2023年,沪上阿姨专为三线及以下城市推出了"轻享版"门店,定价2-12元,直接对标蜜雪冰城。截至2023年9月末,沪上阿姨7297家门店中有3578家位于三线及以下市场,占比约49%。招股书中,沪上阿姨表示,未来还计划进一步升级门店模型,打入更多县级城市。

根据蜜雪冰城的规划,2025年将开到4万家店,且保持三线及以下门店占比维持在55%左右。

当新茶饮逐渐成为一种新潮生活方式的象征,且一、二线城市的消费者增长已触及天花板,新茶饮品牌要扩大规模提升估值,唯有下沉。可以预见,喜茶、奈雪、蜜雪冰城、沪上阿姨等新茶饮品牌将在三四五线城市进行贴身肉搏,奶茶店将在县城扎堆。