不知不觉间,距离ARM登陆纳斯达克,已经过去5个月了。

作为半导体行业史上最大规模IPO,虽然ARM上市后股价略有起伏,整体走势还是令人满意。截至发稿时,ARM股价徘徊在121美元左右,总市值达1252亿美元。赌赢ARM这一场硬仗的软银,赚得盆满钵满,很大程度弥补了在WeWork与中概股上的亏空。

现在满血复活的软银打算再战半导体,并将枪口对准时下最热的AI芯片产业。

据彭博社报道,孙正义正计划筹集1000亿美元投资AI芯片企业。据悉,这个新项目命名为“Izanagi”,灵感来自日本传统文化中的创造与生命之神“伊扎纳吉”,其英文译名中则包含“AGI”这个关键词,醉翁之意不言而喻。

回顾孙正义和软银的投资历史,追风口向来是重要策略之一。有ARM珠玉在前,软银对半导体产业的信心也更足了一些。

不过AI芯片这个风口,实在是太热了。在软银入局之前,传统的半导体巨头,互联网大厂,以及初创企业几股势力早已杀红了眼。野心勃勃的孙正义旨在挑战英伟达的老大宝座,但这段历程注定将充满坎坷。

(图片来自UNsplash)

满血复活,软银再续芯片梦

“Izanagi”项目刚刚曝光,软银并未作出官方回应,外界对该项目的了解也相当有限。从仅有的消息来看,投资规模、投资方式和专注AI芯片领域这几点是可以确定的。

据悉,网传的1000亿美元并非全部由孙正义自掏腰包,软银直接出资约300亿美元,其余部分将由其他投资机构承担。目前尚不清楚软银会拉拢哪些资本大鳄参与该项目,但有消息称来自中东的资本最有可能下场。

该消息也并非空穴来风,皆因软银和中东资本向来合作无间,过往有过不少成功的投资案例。比如大家都非常熟悉的软银愿景基金,背后就有沙特、阿布扎比两大主权财富基金的鼎力支持。

当然,双方的合作过程中也不乏惨痛教训。在2022财年,愿景基金亏掉了大约320亿美元,其主要出资方沙特公共投资基金的综合亏损也高达156亿美元,甚至迫使孙正义亲自出面道歉。好消息是,中东资本正着力推动全球化投资策略,对科技行业充满野心,即便过往有过不少失败案例也未曾动摇。

除了中东老铁的支持,软银自身业绩的反弹也坚定了孙正义再战半导体产业的决心。

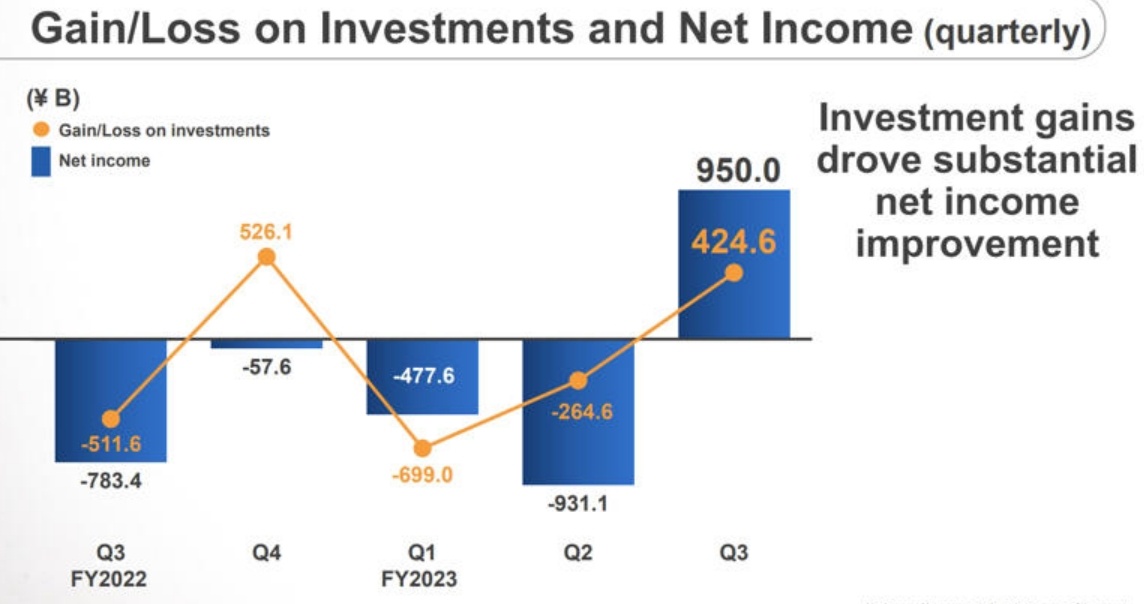

最新财报显示,软银2023财年第三财季(自然年2023年四季度)实现净利润64亿美元,接近市场预期的两倍,也是2022年三季度以来首次扭亏为盈。其中,愿景基金一期(SVF1)单季投资收益53亿美元,光是转让部分ARM股权就获得了55亿美元收益。

(图片来自软银财报)

早在去年二季度,SVF1就率先一步实现盈利,是软银最可靠的支柱。该基金的后续走势被广泛看好,则和其持仓组合有直接联系。财报显示,四季度SVF1持仓标的的公允价值环比上涨了4.2%。在其投资组合中,字节跳动、滴滴等互联网企业的表现固然令人欣喜,但估值上涨的首功之臣还是非ARM莫属。

ARM此前发布的财报显示,去年四季度营收、经调整运营利润分别录得8.24亿和3.38亿美元,均远超市场预期(预期为7.6亿和2.7亿美元),带动其股价在三个交易日内暴涨近90%。与此同时,软银的股价也在2月13日创下2021年5月以来的最高水平。

孙正义对ARM的重视程度毋庸置疑,毕竟这是软银在半导体行业的代表作。豪赌ARM成功,给孙正义带来了足够的信心,此次挑战AI芯片,想必也会全力以赴。

按照以往惯例,软银大概率会在全球范围内寻找有潜力的芯片企业,谨慎分配这1000亿美元赌注。不过目前外界尚未清楚资金将如何分配,也还没有潜在猎物浮出水面,这项高达千亿美元的投资大计仍有诸多细节需要厘清。

但可以肯定的是,软银这次是有备而来,且弹药充足。本就十分拥挤的AI芯片产业,将迎来更激烈的混战。

群雄逐鹿AI芯,群狼环伺英伟达

软银什么时候正式出手还不好说,AI芯片赛道里反正是杀红了眼,主要三个派系:1、传统半导体巨头;2、互联网科技大厂;3、各路初创企业在资本与巨头支持下蠢蠢欲动。

广义上的AI芯片,可以划分为GPU、FPGA和ASIC三种,其中又以GPU应用范围最广、性能最强,也有着最高的市场需求。IDC的统计则显示,英伟达在AI芯片行业的统治地位十分稳固,和AMD几乎瓜分了全球独显GPU市场的所有份额,占有率超过80%。

AMD、英特尔为首的半导体巨头,一直在努力提高算力,试图缩短和英伟达之间的差距。这当中,又以AMD最有希望突围而出。

AMD的最新代表作,是去年12月底在加州Advancing AI大会上发布的Instinct MI300X和MI300A两款芯片,前者是专为生成式AI打造的数据中心GPU,对标英伟达H100,后者则是为超算场景设计的升级版APU。据悉,MI300X的晶体管数量达到1530亿,较英伟达H100的800亿有明显优势,内存容量也超过了后者。

然而,英伟达的优势仍是全方位的。先不说H100的FLOPS(每秒浮点运算次数)不输任何同类竞品,光是英伟达的配套设施也足够秒杀一众同行。而且MI300X没有内置Transformer加速引擎,训练大模型的时间预计也会比H100更长,并不符合经济效益。

而对于互联网科技大厂来说,情况更复杂一些:它们一方面离不开英伟达的供应,另一方面又在努力挣脱束缚,发力自研。

作为硅谷的“囤货王”,Meta一边提前采购了大量H100,一边早早开始了自研之路。

2月上旬,Meta官方发言人透露其第二代自研AI芯片Artemis将在今年内正式投产,预计首先应用于数据中心。不过Meta自研芯片的产能、算力短时间内还无法跟上需求,未来一段时间会和英伟达的GPU搭配使用。扎克伯格则透露,会在今年年底前部署35万颗H100 GPU,总应用GPU数量届时将超过60万颗。

微软和谷歌这对老冤家,同样是你追我赶。

谷歌同样在去年12月发布了自研芯片TPU v5p,FLOPS和高带宽内存比上一代产品分别提升了2倍和3倍,训练大模型的速度则提高了2.8倍。绕开GPU这个兵家必争之地将重心放在TPU身上,是谷歌坚持近十年的长期战略,如今也看到了收获的曙光。除此之外,谷歌在CPU、VCU等领域也有广泛涉猎,后者对于视频处理大有帮助,在Sora爆火的当下,具有更高的战略意义。

微软更自信,去年11月当着黄仁勋面发布了用于云端训练及推理的AI专用芯片Azure Maia 100,优先应用于Azure云服务领域。微软CEO纳德拉透露,搭载该芯片的部分产品将在今年陆续上市,并声称这是“所有云计算供应商中速度最快的CPU”。

软银来得晚一些,好在弹药充足。如果真能如期筹集到1000亿美元资金,孙正义加入AI芯片大乱战还是有机会成为Tier1玩家的。

跑在前面的英伟达,努力跑得更快

想追上英伟达,软银、谷歌、微软、OpenAI、Meta、Intel、AMD等AI芯片跟随者还要付出更多心血。

就在孙正义筹集弹药的同时,英伟达黄仁勋也在酝酿反击。

一方面,是努力提高产能,满足客户需求。

据瑞银分析师透露,英伟达近期将AI GPU交付周期从此前的8-11个月大幅缩短至3-4个月。机构分析称,此举或是英伟达产能提升,能够在更短的时间内处理挤压订单,又或者正规划新的产能方案,以应对未来更高的供货需求。

但无论出于哪个原因,都能证明英伟达的产能潜力超过市场预期。H100的需求是不用怀疑的,产能上来了,英伟达就能吃下更多市场份额。瑞银也在研报中将英伟达的目标价上调至850美元,充分表明资本市场对其前景的信赖。

另一方面,则是扩大势力范围,向AI芯片产业链上下游延伸。

2月初,有消息称英伟达将入局数据中心定制芯片赛道,并在内部成立了专门的团队。除此之外,英伟达过去一段时间还有不少重要操作:推出AI聊天机器人“Chat With RTX”, 在CES上推出三款新芯片发力AI PC业务,接连投资Runway、Cohere等AI企业,涉及的细分领域包括AI视频生成、云计算、基础大模型等。

扩展势力版图后,英伟达可以发挥上下游协同优势,让客户更依赖自己的产品和配套设施。受限于技术壁垒,互联网大厂是很难无法模仿这种做法的,大概率还要被英伟达精准拿捏。

挑战英伟达,是业内共同选择。想赢很难,也是共识。然而,2024年AGI引爆了AI算力需求,AI芯片的蛋糕正在巨量膨胀,即便不能赶上英伟达,AI芯片也有机会分到一杯羹。

Sora踢开AGI大门,AI芯片需求正爆炸式增长

进入到2024年后,AI大模型的热度没有丝毫下滑迹象,反倒愈发火热。OpenAI发布了文生视频工具Sora,尽管这并非行业首创,但作为AGI的“开宗立派”者的旗舰产品,Sora依然震撼了科技产业。除了引爆科技圈热议外,媒体、文娱等等相关产业均对Sora高度关注,更有消息称“开工第一天,所有VC都在开会讨论Sora”。

在Sora问世之后,马斯克急得像热锅上的蚂蚁,只因Sora是当下最接近AGI概念的产品,而AGI又是马斯克心心念念的蓝海市场。

AGI,即Artificial General Intelligence,又称人工通用智能,是指能够完全模仿人类情感、行为,实现自我学习、自我改进、自我修正的智能计算机系统。尽管Sora当前只展示了其在视频,又或是内容创作上的能力,但其对于真实世界的理解,已经展现出强悍的实力。

为什么三六零周鸿祎说Sora让AGI时代到来的时间从十年缩短至一年?归根结底就是其对现实世界强大的理解能力。AGI最大的特点在于对真实世界的规则,尤其是物理状态、自然规律、化学变化等等因素的反馈。Sora虽然只在内容创作上带来帮助,但谁能确保经过足够的训练,OpenAI不会基于此推出真正意义上的AGI产品呢?

不过,Sora代表的AGI“世界模拟器”要运转,离不开算力基础设施。正如全球化人工智能企业APUS董事长兼CEO李涛所言,每一个深度学习的人工智能模型,都离不开背后强大算力的支持,Sora亦是如此。OpenAI CEO Altman曾公开表示,其工作与产品仍需更多算力提供帮助,目前公司所使用的还远远不够。OpenAI已展开自有芯片布局,早在去年10月,路透社就曾报道OpenAI已经参与投资至少三家半导体设计公司,其中Cerebras更是一家初创型企业。

随着AGI的爆发,世界对AI算力的需求将进一步井喷。一方面,文生视频类应用的算力需求,将是ChatGPT文生图类的成百上千倍。另一方面,AGI技术正在进入更多场景,更多AI软硬件产品和消费/行业向应用会出现,进而形成更巨大的算力需求。

新年伊始,就有大量企业喊出向AI转型乃至“All In AI”的口号,投入力度相较去年有增无减。雷科技此前的报道《OPPO魅族梭哈!2024成“AI硬件元年”?》中统计道,截止目前已有OPPO、魅族、联想、小鹏、吉利等各个行业的头部企业发声表示加大AI投入。

其中,联想通过社交媒体为即将推出的AI PC联想小新进行预热,并在内部宣布全面加速AI化转型,发力AI内嵌智能终端、AI导向基础设施和AI原生方案服务。魅族定下“三年之约”,宣布叫停传统智能手机项目,全力投入AI硬件新赛道。OPPO CEO陈明永则表示,其战略是做AI手机的引领者和普及者,还成立了专门的 AI中心。

中原证券去年年底的一份研报中援引的数据显示,2023年全球AI芯片市场规模约为450亿美元,预计到2027年将达到4000亿美元,未来5年的年均复合增长率超过70%。

在智能Pro看来,震惊人类的Sora横空出世表明,文生视频技术进展比人们预期的快,AGI时代的来临从10年压缩到1年。因此,2023年关于AI算力需求的研报数据已完全不合时宜,真正的算力需求是人们此前预测的成百上千倍。

正是瞄准这一点,软银才会豪掷千亿美元豪赌AI芯片,因为市场机会依然充沛,这样看,对所有AI芯片玩家来说,能否超越英伟达,也不是什么重要的命题。