“今天我们将讨论这个新行业的许多问题。我们要谈谈如何进行计算、我们要谈谈你所构建的软件类型,你将如何看待这个新软件,新行业中的应用。然后,也许(再谈谈)下一步是什么,我们如何从今天开始做准备,下一步会发生什么。”3月19日早间,“皮衣教主”英伟达CEO黄仁勋在GTC 2024的主题演讲《见证AI的变革时刻》中畅谈道。

回望过去一年的AIGC产业,大模型以周、天为单位迭代,新晋独角兽成长速度惊人,60%在当年成立并脱颖而出,AI原生应用引领商业生态代际跃迁;而不变的是,以英伟达为首的GPU算力领域始终站在价值链C位。

正如黄教主所说,数领洞见,智创未来,为深入解读2023全年海内外AIGC产业发展背景和热点趋势,从中挖掘龙头企业(尤其是独角兽)、出海潜力企业的生存现状,以及不同战略发展路径,创业邦发布《2023年AIGC产业投资报告》,报告洞悉产业融资数据背后投资逻辑,并提出建议,以期展望2024年行业企业创新机会和投资风口,发挥创业邦在产业中链接创新资源的作用。

核心发现:

【产业端】2023年AIGC产业发展概况

2023年,AIGC行业在经历Q1、Q2爆款产品红利,Q3艰难的应用落地探索和生态拓展之后逐渐冷静,Q4产业整合愈发明显,开拓务实可行的发展路径。

模型方面,当前小模型+大模型阶段性结合,行业渗透率提升;单模态主流,多模态快速成长。算力方面,GPU芯片价格高居不下,且持续供应紧缺,市场将寻求可替代方案。数据方面,多样化、高质量、丰富的模型训练数据需求迫切,当前国内市场供不应求,但产业发展不成熟导致供需不匹配。

【投资端】2023年中国AIGC行业一级市场融资情况

总体投融资活跃度较2022年小幅回升,融资金额持续走低。

北京融资事件最为活跃,京沪融资金额位居前列,杭深次之。

三大热点赛道为通用大模型、元宇宙/数字人、AI芯片。

产业资本价值凸显,相比VC/PE,大企业创投参与事件数的比例逐渐攀升。

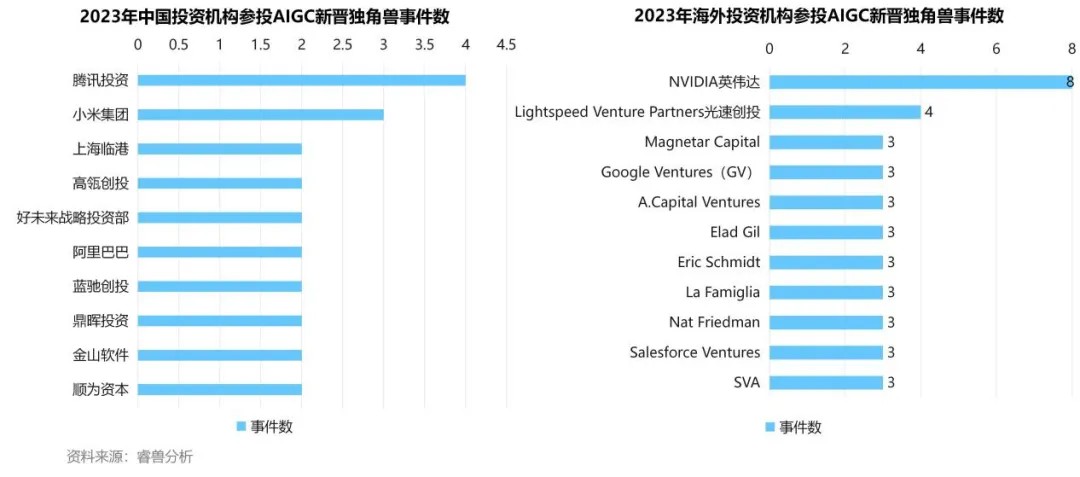

国内新晋独角兽捕手(在2023年参投新晋独角兽的机构)中,腾讯投资、小米集团紧抓先机、抢占份额,融资事件最频繁,分别为4起、3起。

具体如下:

发展概况

发展概况

政策:强基赋能,安全为重,从“大”到“垂”,聚焦应用

根据2023年7月颁布、8月实施的《生成式人工智能服务管理暂行办法》,采取分层分批培育大模型创新。2023年8月,阿里巴巴、腾讯、智谱AI、百川智能等多家大模型企业首批 “上岗证”,互联网大厂、AI科技企业、创业新星兼具,标志着应用发展进入拐点。第二批获备案的企业,覆盖了最具潜力的垂直领域的头部企业,富于“专精特新”色彩。第三批在应用价值高、潜力大的热门赛道进行更多元化的布局。

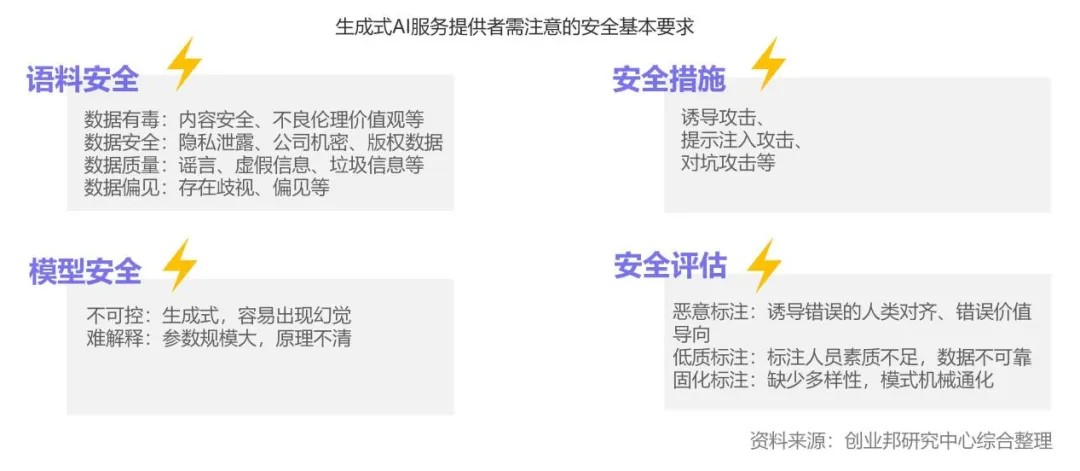

社会:未雨绸缪,风险治理贯穿产品全生命周期

社会:未雨绸缪,风险治理贯穿产品全生命周期

2024年1月,普华永道对全球4700多名CEO进行的调查显示,虽然企业普遍追逐生成式AI潮流,但全球77%的首席执行官对这项技术可能带来的网络安全风险感到担忧。规范性举措如何制定,取决于产业发展阶段。也就是说,安全与技术能力保持同步非常重要。同时,生成式人工智能的风险治理需要贯穿产品的全生命周期,包括模型训练、服务上线、内容生成、内容发布与传播各阶段。

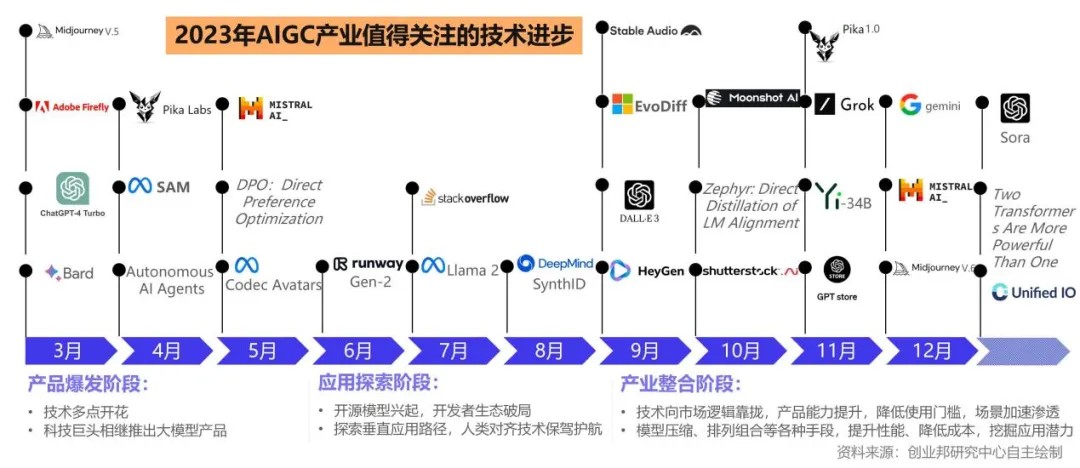

技术:飞速迭代,从Sora看到世界模型曙光

2023年技术发展以transformer框架下的优化为主,如开源模型、多模态、长文本、Agent等关键技术大放异彩。随着工具链的完善和开发者生态的构建,transformer的变种将在应用领域发挥奇效。继Q3相对沉寂后,年末细分领域龙头技术优化密集发布,产业已进入整合阶段,新的进入者需要仔细考量技术定位、产品设计、市场策略。

2024年,OpenAI Sora模型一经发布便引起行业“腥风血雨”,其延续DiTs架构,实现高质量长视频生成,也意味着人们离世界模型为基础的元宇宙更进一步,Sora模型创新性的数据处理方式和具有可拓展性的模型架构,将给视频乃至多模态应用带来启发。

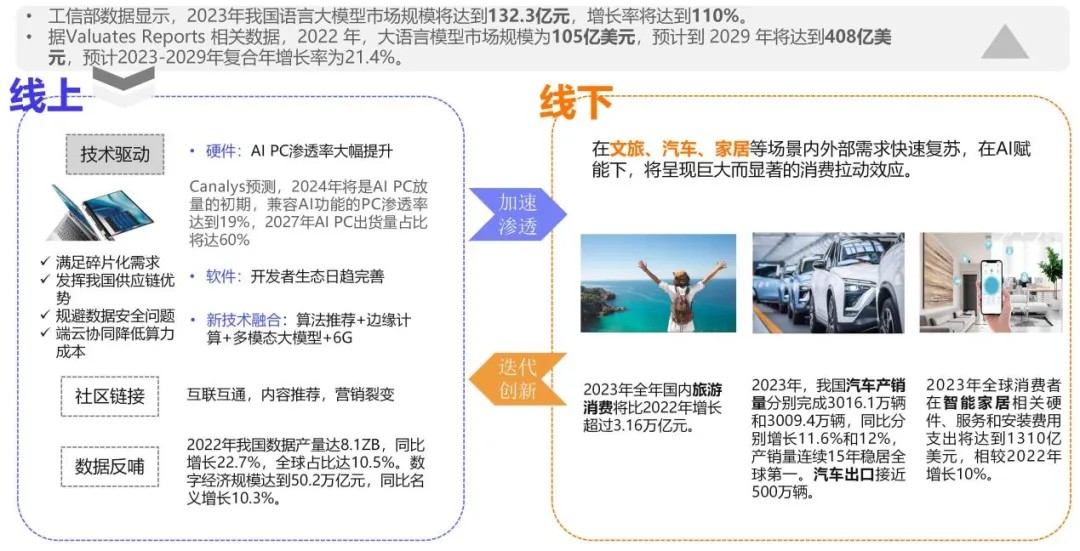

市场:端侧创新,文旅、汽车、家居场景风起云涌

随着OpenAI等主要大模型行业龙头降低应用门槛,软件开发者生态逐渐完善;在端侧,包括PC、手机、人形机器人等部署能够满足用户碎片化需求、规避数据安全和隐私问题、云端协同降低成本,形成线上和线下、智能产业化和产业智能化双向驱动,激发数字经济活力。

产业链分析

产业链分析

算力层:AI芯片为价值链的核心环节,英伟达垄断全球90%的AI芯片市场,可谓分走大部分蛋糕,且预估2024年供应仍然紧缺。由于GPU芯片成本过高、端侧智能场景发力,形成向先进网络(互联带宽)、先进存储(存储架构)的溢出效应。同时,其头号竞争对手AMD陆续发布对标新品,谷歌、meta等科技巨头自研AI芯片,预示着市场将寻找其他替代方案。

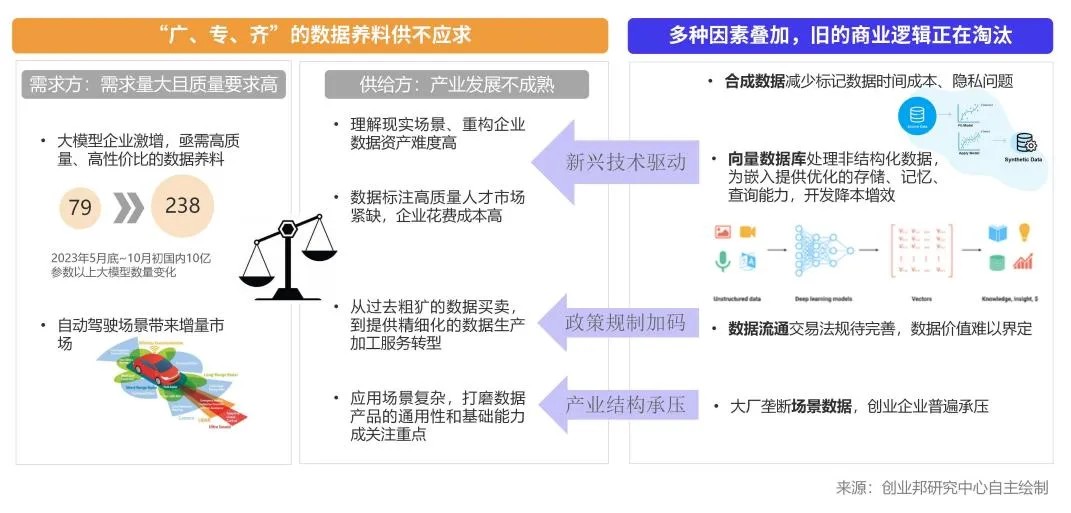

数据层:国内多样化、高质量、丰富的模型数据集需求迫切,但产业发展不成熟导致供需不匹配。商业逻辑由劳动密集型向技术密集型转变,由粗犷的海外市场数据买卖向提供精细化、自动化数据加工转变。数据确权、价值评估、价值转移(交易和使用)是推动数据要素流通的三个重要活动环节,产业向好发展需多方打磨。

模型层:当前海外围绕科技巨头,形成微软+OpenAI、Google+DeepMind、Meta+MetaAl、Amazon+ Anthropic、Tesla+xAI五方主要力量。

国内产业割据,参与主体多种多样,扩张上下游生态,包含互联网巨头、科研院校、AI企业、行业领军企业、初创团队等等。其中,互联网大厂凭借场景数据、智算等优势,大模型产品运营业绩激增,但迭代速度欠佳;国内AI科技企业盈利承压,正用大模型打包算力、终端,寻找新的商业变现路径;创业企业以扎实的模型基座能力为抓手构建生态,面向B、C、G端甚至开拓海外市场。

聚焦创业市场,2023年,各路创企曾经历过迷茫,也踩过不少坑:Jasper、Deepgram等因技术实力不足,在与更先进的产品如 OpenAI的竞争中败下阵来;Argo AI和iQuit等由于难以实现商业盈利或找不到足够的付费用户,逐渐失去了市场;当Google、Facebook等大平台推出自家的AI产品时,像PromptBox和Photofx这样的初创公司很难与之竞争;专注于过于细分市场的产品,如Al Pickup Lines,可能会因市场规模有限而难以扩展;许多产品未能明确地向用户传达其独特价值和优势,导致用户缺乏付费的动力,等等。

相反,逆势生长的AIGC创企们,无一例外具备扎实的技术能力、独具慧眼有前瞻性的市场策略、顶配的人才储备,例如,2024年获得上亿融资的月之暗面(通用多模态大模型研发商)、生数科技(多模态生成式大模型与应用产品开发商)、联汇科技(人工智能2.0技术与产品提供商)、思必驰(对话式人工智能平台公司)、毫末智行(智能驾驶技术研发商)、星动纪元(具身智能及通用人形机器人研发商)等。

群雄并起,未来,何为胜负手?

从狭义的价值链角度看,当下尽管“大力出奇迹”仍为发展主线,但MOE、RAG等技术不断成熟,行业呈现出“大模型+小模型”阶段性结合特征,算法创新、数据处理方式、技术能效、成本、开源趋势等在改变产业格局中起到关键作用。

而站在更长远更广阔的产业价值高度,易被忽视的是人机交互下的数据闭环、数据生成在决策类产品的应用,以及AI研发提升的创新速率。正如月之暗面创始人杨植麟所言,“AI-Native产品的终极价值是提供个性化的交互,而lossless long-context是实现这一点的基础。”

投融资分析

投融资分析

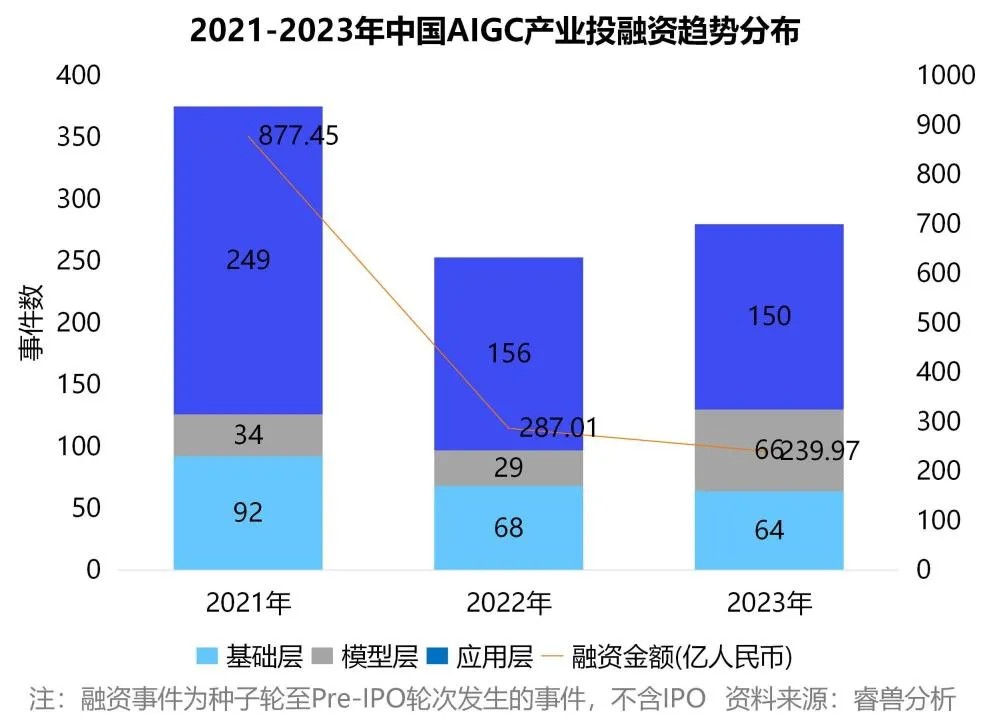

投融资趋势:活跃度较2022年小幅回升,融资金额持续走低

2021年,由于分析式AI大规模的成功应用,包括推荐系统、计算机视觉、自然语言处理等技术,为生成式AI打下应用场景基础(包括电商、短视频、自动驾驶等),提供落地保障,因此,国内AIGC产业融资金额达到877.45亿元的高位,其中应用层企业融资事件数占比66.40%,但此时推动生成式AI变革的关键——模型层企业融资事件数仅占9.06%,蓄势待发;2022年,生成式AI爆发前夜,minimax、智谱AI、澜舟科技等大模型创企陆续登上舞台,应用层企业也逐渐延长产品线,提升客户价值,融入AIGC的大潮中。

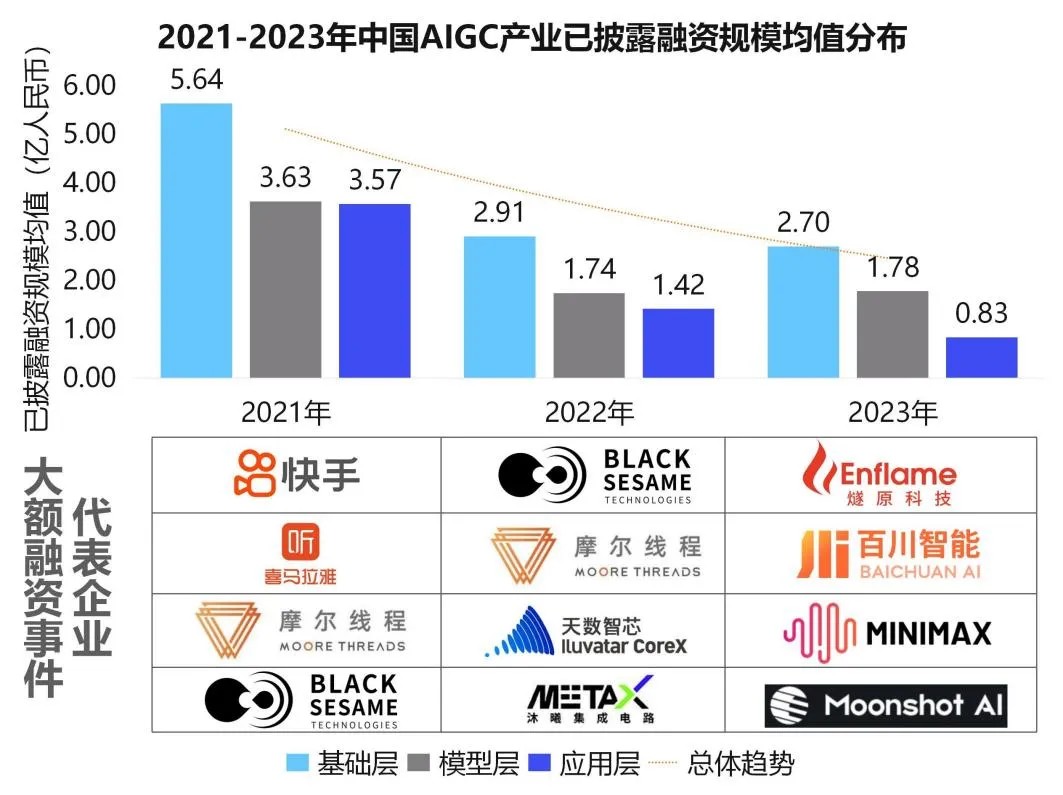

融资规模:近三年大额融资事件主力由应用层、基础层到模型层

2021~2022年,已披露融资均值呈下滑趋势,由4.04降至1.48亿人民币,主要受宏观经济不景气、国际贸易壁垒加深、互联网寒冬等多种因素叠加影响。盘点近三年国内大额融资事件,我们发现引领AIGC产业投融资市场的力量发生巨变。

2021年,应用层文娱领域快手完成港股上市前最后一笔24.5亿美元融资,视频直播迎来高光时刻;2022年,基础层AI芯片技术升级,摩尔线程、天数智芯、沐曦等创企顺势而起,同时物联网、终端市场的开拓为2023年智驾3D场景模型生成埋下伏笔,视觉感知由“看清世界”到“看懂世界”进化,紧随其后的第二梯队为数字人领头羊小冰、元象XVERSE、魔珐科技等;2023年,生成式AI正式进入大模型时代。

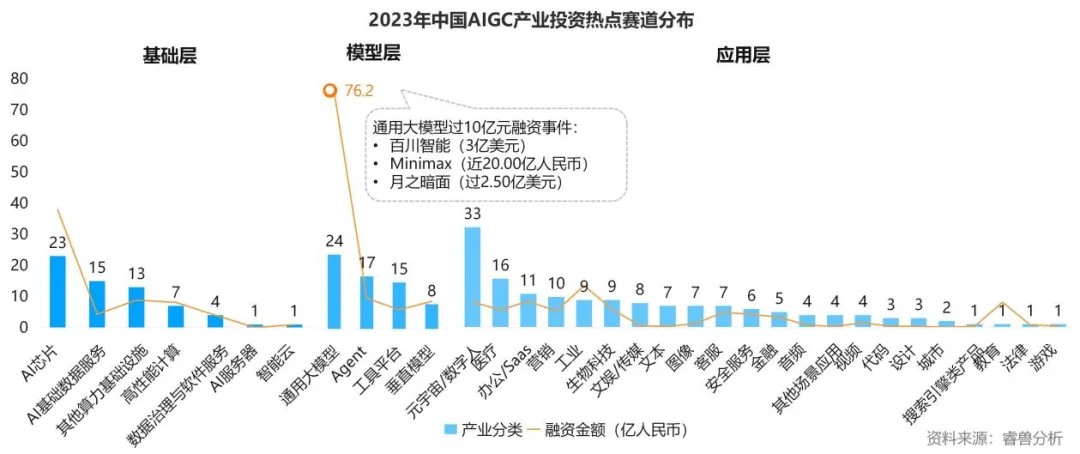

热点赛道:AI芯片开辟多模态增量

据睿兽分析数据,2023年,国内AIGC产业在通用大模型、元宇宙/数字人、AI芯片三个细分赛道最为活跃,通用大模型也是融资金额最多的领域,高达76.20亿人民币。由于Q4多模态大模型、边缘算力引领新风口,专注视觉处理及多传感器融合+人工智能芯片及产品设计的银牛微电子单笔融资过5亿元,仅次于Q3人工智能领域云端算力平台燧原科技的20亿元天价融资。

细分领域上,应用层中元宇宙/数字人融资事件数量一马当先,高达33起;模型层中,通用大模型最活跃,与Agent赛道涌入北京人形机器人、雅可比机器人等软硬件结合企业;基础层,AI芯片热度不减,发生23起。

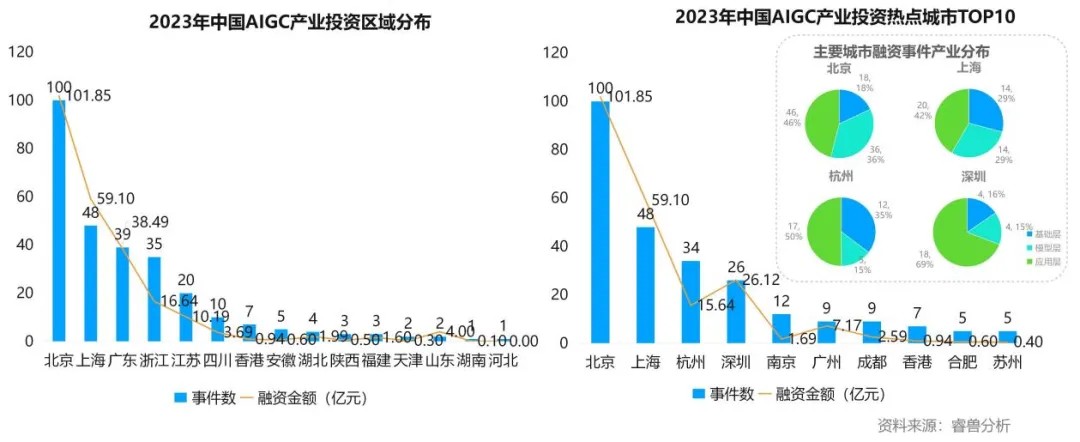

热点区域:京沪揽下半壁江山

从热点地区分布来看,2023年北京融资最为活跃,事件数100起,披露的融资金额101.85亿元。京沪全年融资事件占总体比重过半。

在政策、区位条件等多种因素影响下,2023年不同城市演化出不同的AIGC产业发展特征。

北京模型层共发生36起融资事件(其中通用大模型18起),占北京总体的36%,高于均值23.56%,说明凭借强大的科创能力和位列第一的算力规模指数,北京吸收大量AI模型优质企业。上海GPU算力基础设施创企数量多,产业底蕴深厚,基础层融资占比近三成。杭深具备直播电商、文化娱乐等互联网产业新势能,AIGC应用潜力巨大,体现在应用层融资事件占比分别为50%、69.23%。

新晋独角兽捕手:腾讯投资、小米集团紧抓先机、抢占份额

复盘2023年国内新晋独角兽捕手(在2023年参投新晋独角兽的机构),TOP10中CVC占半边天,以腾讯投资、小米集团为首。

海外新晋独角兽捕手中产业资本英伟达、google相对活跃。GPU算力龙头英伟达参投8家,分别是Imbue、AI21 Labs、Mistral AI、Cohere、CoreWeave、Adept AI、Inflection AI和Runway,占海外新晋独角兽的57.14%。

结语

结语

行业总结:2023年,AIGC产业核心技术层面,目前文本与图像已进入到相对成熟并且应用开始爆发的阶段,但3D、音频、视频则仍处于技术发展早期。大模型企业需要在效果、成本支出、商业化找寻平衡点。

技术应用层面,由于当前国内以B端碎片化+C端免费化为主。B端脆弱的商业模式容易埋下隐患,变现比较依赖上下游产业环境优化使经营成本降低和资金充裕、AI人才充裕,但数据安全可控,商业模式相对成熟,短期内仍为主流;C端应用的主流定价模式是为AI功能模块增量定价,受模型成本影响提价幅度不低,短期内按使用量收费可能是主要趋势。

回顾AIGC爆红的本质,在于scaling laws以及由强化学习技术使数据和知识在工具平台、应用层、用户之间交互下流动,滚起智慧飞轮,因此增量市场和杀手级应用的诞生同样遵循上述逻辑,在开放的设计、生产、协作、消费、经济分配一体化平台中,用户体验和产品迭代速度才可飞速增长。

投资建议:边缘计算等赋能端侧的基础设施、向量数据库、合成数据;有真正技术积淀的工具平台、多模态大模型、AI智能体、具身智能;大模型原生应用。

以上内容基于创业邦《2023年AIGC产业投资报告》,更多有关AIGC产业政策、技术、市场、资本等发展趋势,以及独角兽、出海企业的详细内容、数据分析、精彩观点,请登录睿兽分析获取完整版报告。