编者按:本文来自微信公众号 定焦One(ID:dingjiaoone),作者:王璐,编辑:魏佳,创业邦经授权转载。

Soul又又又又冲击上市了。

2025年11月27日,Soul母公司Soulgate Inc.向港交所递交招股书,计划登陆主板。这已经是它第四次向资本市场发起冲击。

回头看它的上市之路,可谓是一波三折。

2021年,它率先冲向纳斯达克,但在当年6月主动暂停IPO进程。随后,它转向港股,分别于2022年6月、2023年3月两度递交招股书,均因招股书失效而折戟。这一次,它带着更扎实的财务数据与更清晰的AI故事,再度登场。

从定位来看,Soul这些年不缺新故事。2016年刚成立时,它主打“灵魂社交”,到2021年升级为“年轻人的社交元宇宙”,再到2023年紧跟风口转向“AI+沉浸式社交”。在最新的招股书中,Soul更是将AI作为核心竞争力之一,依托自研情绪价值大模型Soul X,搭配AI推荐系统、AIBooster等功能,提高用户匹配率和降低社交门槛。

从数据来看,这份转型已初见成效:2025年前8个月,Soul经调整净利润达2.86亿,同比大增73%;日均活跃用户达到1100万,其中Z世代占比高达78.7%,成为国内领先的AI+沉浸式社交平台。

值得注意的是,腾讯为其第一大股东,持有49.9%的股份。招股书中强调,腾讯不参与日常运营,但双方在多项业务上都有合作。因此,腾讯的流量分发、支付生态等被外界视为Soul背后重要的“基础设施”。

梳理四份招股书,我们可以看到Soul的成长轨迹:定位在调整、技术在迭代、商业化能力在提升,它在做的,是把年轻人的社交需求,通过技术重塑为一种“情绪服务”。这套模式能否撑起其成为“情绪经济”赛道的头部选手,坐稳“Z世代社交第一股”,答案或许就藏在招股书的细节中。

拿捏Z世代,Soul的“进化史”

Soul上线于2016年,创始人张璐当时发现市场上缺乏一个如“树洞”般能让人无压力倾诉情绪的产品,而年轻人在传统社交平台中,既普遍面临孤独感难以排解的困境,又常因现实身份束缚而承受表达压力,因此Soul从创立之初便打出“让天下没有孤独的人“的口号,想要为年轻人打造一个以兴趣为纽带、以情感连接为核心的专属社交空间。

9年过去,这个从“兴趣匹配”起家的小产品,如今已经成长为一家营收规模逾十亿元的公司。

营收与净利润的变化是评估一家公司财务状况的核心维度,既直接反映商业模式的有效性,也反应了增长质量与可持续性。从四份招股书的数据来看,Soul体现出了一定的成长性。

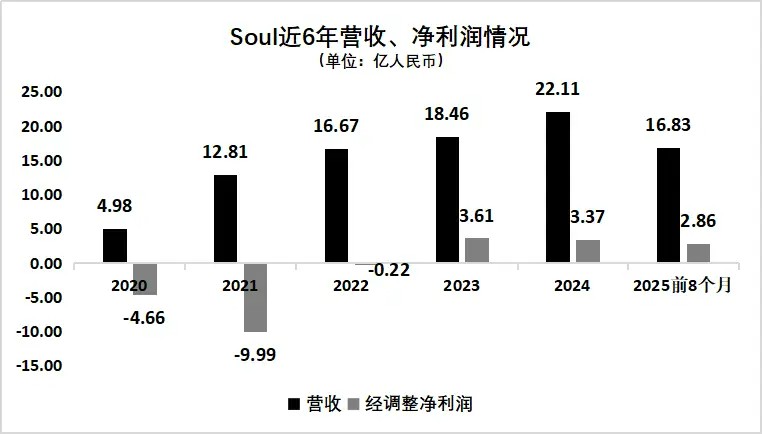

先看收入。Soul总营收从2020年的4.98亿增长至2024年的22.11亿,2025年前8个月营收更是达到16.83亿,较上年同期的14.28亿增长17.86%。

再来看利润。2023年,Soul的经调整净利润首次转正,2025年前8个月经调整净利润为2.86亿,同比增幅达到73%,做到了持续盈利。

营收增长在于三大收入来源的持续增长,增值服务、广告及其他收入均实现同比增长。

净利润的提升,一方面在于整体营收规模的扩大,另一方面在于成本结构优化。

招股书显示,Soul的毛利率长期稳定在80%左右,2025年前8个月为81.5%,看似是一门好生意。但高毛利率并不自动带来高利润,值得注意的是,Soul也在收缩销售及营销开支,从2020年占总收入的124.8%回落至2025年前8个月的38.3%,成本结构更加健康。

虽然花在营销上的钱少了,但Soul保持了稳定且具有粘性的用户生态。对于一款社交产品来说,这是最关键的基本盘。

招股书显示,截至2025年8月31日,Soul累计注册用户数约3.89亿,近8个月日均活跃用户稳定在1100万,其中Z世代用户占比高达78.7%,在国内AI+沉浸式社交平台中位列第一。

高粘性是用户生态的另一大亮点,招股书显示,Soul用户日均使用时长约50分钟,月均三个月用户留存率达80%。这在同类产品中属于较高水平。

这些数据都表明,Soul过去几年完成了一次转向。2016年-2021年,它通过加大营销投入、快速迭代产品功能等方式跑出体量,但近年来,其策略重心逐步从“规模扩张”转向“价值运营”,提升核心用户价值与服务体验。

从四份招股书覆盖的近六年财务数据来看,Soul通过持续增长的营收规模,验证了“情绪社交”赛道的市场潜力,而不断改善的净利润,也意味着其逐步跑通了一条能够自我造血、可持续发展的商业路径。

Soul是怎样赚钱的?

从招股书来看,Soul的收入来源并不复杂,主要分为三部分:增值服务(在最新版本招股书中改为情绪价值服务)、广告及其他收入。其中增值服务多年来占比都在90%左右,为收入的第一大来源。

增值服务主要包括虚拟物品与会员服务两部分。

图源 / pexels

具体来看,虚拟物品方面,Soul用普通虚拟礼物、低价格基础道具降低付费门槛,让用户体验“为情绪花钱”;更高阶的稀有Avatar(虚拟形象角色)、身份象征类道具以及高级的AI滤镜、AI作曲等技术型道具,则为用户提供形象升级、独特体验等更具溢价的价值,推动用户消费升级。

在会员体系上,主要以“超级星人”为核心,提供身份徽章、专属礼物、访客信息等多种特权和权益,收费标准为单月30元。

在这套体系下,Soul呈现出“低付费率、高ARPPU(每名付费用户的月均收入)”的特征。也就是说,它并非追求让海量用户小额付费,而是靠核心用户的深度消费。

招股书显示,在2025年前8个月,Soul的月均活跃用户为2800万,平均月付费用户为180万,付费比率为6.5%。作为对比,专注婚恋的垂直社交平台伊对,招股书显示,截至2025年6月30日,其MAU达480万,付费用户转化率为16.5%,远高于Soul。

但与此同时,从2020年到2025年前8个月,Soul的付费率与付费用户月均收入均稳步提升,其中ARPPU从2020年的43.5元增长至2025年8月的104.4元,不到6年提升约140%。

AI技术在这一模式中起到了放大器的作用。

Soul在招股书中强调,AI已贯穿产品核心环节。具体落地可分为两大方向:一是自研Soul X大模型,通过多模态数据理解用户情感,进行更精准的社交匹配和内容推荐,做到了越聊越懂用户。二是AIBooster功能,其就像一个“社交助手”,能帮助用户生成有趣回复和内容,降低互动成本、提升交流质量。

当AI让互动变得更轻松、沉浸和高效时,用户愿意为虚拟形象、身份象征和更多情绪价值付费,提升变现空间,这又进一步产生更多交互数据,用于反哺模型能力,使其更懂用户心理,形成持续循环的商业闭环。

也正因为如此,即便付费用户比例并不高,Soul依然构建起了一套增长路径较为确定的商业模式。

想当Z世代社交第一股,还面临三重考验

在“Z世代社交第一股”光环下,Soul的故事看起来足够亮眼:2800万的月活用户、超过100元的ARPPU、80%以上的毛利率,它用AI把“情绪价值”卖成了高溢价产品。但光环背后,其仍面临收入结构、技术投入、市场竞争三道关卡。

最直接的挑战是Soul高度依赖增值服务的收入结构。

招股书显示,无论是过去5年还是2025年前8个月,增值服务收入占比超过总营收的90%,而广告及其他业务收入占比不足一成。这样的结构带来极高毛利,但抗风险能力较弱。

特别是在社交产品中,Z世代的兴趣迁移本就快速,一旦“虚拟陪伴”热度下降,其广告业务又难以形成规模,将直接压缩总营收空间。

图源 / pexels

更值得关注的是,AI不仅带来了增长红利,也是一种长期的成本压力。

Soul把未来押在了AI上,但养大模型本身是一笔沉重开支。招股书显示,其技术及开发开支费用从2020年的1.87亿,一路涨到2024年的5.46亿。今年仅前8个月已投入4.07亿,预计全年投入将超过去年。一旦收入增速跟不上技术投入,盈利能力就会被迅速侵蚀,也正因此,IPO所募资金的主要用途之一是进一步补充研发投入。

更隐性的风险在于,AI模型的优化高度依赖优质用户互动数据,如何在商业化过程中平衡付费与内容,不让营销稀释社区氛围,是其需要破解的难题。Soul的核心竞争力在于独特的Z世代社区生态,一旦商业化节奏过快损害到用户体验,便很有可能导致核心用户流失。

与此同时,合规与监管风险是虚拟社交平台普遍面临的行业性挑战,Soul也未能例外。尤其是,对于AI驱动的社交产品来说,AI生成内容的版权归属、价值观导向,以及用户行为数据的收集与使用边界,都是监管重点。

最后,是来自市场的激烈竞争。

国内陌生人社交早已是一片“红海”,Soul的竞争压力不小。

一方面互联网巨头平台持续强化兴趣社交和同城交友等类似功能,另一方面陌陌、探探成熟的同类产品,凭借直播和会员模式仍占据千万级DAU和较高的付费用户体量。

此外,还有一批“原生AI社交”创业团队也在快速涌现,它们同样用大模型提供虚拟恋人、AI陪聊,甚至把服务直接嵌入硬件(耳机、玩偶)中,场景更细分、玩法更多样。

Soul的先发优势在于产品运营和数据积累,但技术门槛并非不可逾越,一旦竞品通过更低价格或更新颖的玩法吸引用户,都可能对Soul的高ARPPU形成冲击。

总之,虽然Soul在用户粘性、社区氛围和商业化能力上形成了一定壁垒,但随着竞争的加剧,用户分流与获客成本上升的风险依然存在。这次IPO即便成功也只是起点,未来,它仍需拓展多元化收入来源、平衡技术投入与社区生态、构建可持续的合规体系及强化差异化竞争优势,才能真正巩固“Z世代社交第一股”的地位。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。