编者按:本文来自微信公众号 定焦One(ID:dingjiaoone),作者:雷晶,编辑:金玙璠,创业邦经授权转载。

最近,一个小众赛道——消费级3D打印机火起来了。这股热潮最直观地体现在资本市场上。3月9日,老牌厂商创想三维向港交所递交招股书,冲刺“消费级3D打印第一股”。4月20日,智能派宣布完成数亿元新一轮融资,距离上一轮融资仅过去约5个月。而成立仅一年的新玩家原子重塑也已完成了第三轮融资。头部玩家冲刺上市,初创公司密集吸金,种种迹象表明,这个产业正处于爆发的节点。一台主流消费级3D打印机的售价在2000-3000元之间,价格相当于一台平板电脑,但从使用场景看,它似乎比平板更容易“吃灰”。那么,它是怎么火起来的?一是AI技术的融入,降低了建模门槛,能用的人更多了;二是硬件价格下探至千元档位,愿意买的人更多了。灼识咨询数据显示,2024年全球消费级3D打印市场规模达41亿美元,预计2029年可增长至169亿美元,复合增速达到33%。目前,这个高速增长的行业,主战场在中国深圳。由拓竹科技、创想三维、纵维立方、智能派组成的深圳“四小龙”,合计占据了全球约90%市场份额。这意味着,全球每卖出10台消费级3D打印机,就有9台产自深圳。头部企业开始谋求破圈。据媒体报道,拓竹科技即将入驻山姆会员商店全国超64家门店,预计4月底或5月初上架产品。这或许意味着消费级3D打印机不想只做智能硬件了,而是要深入家庭场景。一边头部玩家贴身肉搏,另一边是新入局者从多色打印、多头打印等细分赛道见缝插针,很多人好奇的是,高增长与高竞争并存的消费级3D打印,它究竟是不是一门好生意?01.一台2000元的机器,是怎么火起来的?

过去,3D打印被视作工业制造领域的技术,多用于工业场景里。但近年来,3D打印机逐渐走向普通人的桌面。消费级3D打印到底指什么?它本质上属于增材制造,通过激光、热熔等方式将材料逐层熔融堆积成型。和传统减材制造相比,最大的优势是省去开模等复杂工序,试错成本较低,适合做小批量、多样化的产品。它主要面向的是个人和中小企业,主打创意设计、家居装饰,虽然精度有限,但足够满足DIY的乐趣。消费级市场主要有两条主流技术路线:FDM(熔融沉积成型)和光固化。FDM普及度最高,通过加热熔化耗材、喷头逐层挤出成型,材料成本低,但表面易有层纹,适合玩具、家居装饰等日常场景。光固化以紫外光逐层固化液态树脂,精度更高、几乎无肉眼层纹,更适配手办、珠宝等精细场景,设备与耗材成本也更高。两者优势互补,进一步丰富了消费级3D打印的应用场景,也让这项技术更贴近普通人。正因如此,消费级3D打印这几年跑出了更快的增速。据灼识咨询数据显示,2025年全球消费级3D打印机出货量达410万台,预计2029年增长至1340万台。一级市场的融资也多了起来。据Wind统计,2025年以来,全球一级市场已发生72起3D打印行业投融资事件,总计52家相关企业获得投资,主要集中在国内市场。大疆、美团、腾讯等大厂产业资本也陆续入局。在销量与资本之外,政策层面也在同步发力。2025年9月,商务部等八部门联合发布《关于大力发展数字消费共创数字时代美好生活的指导意见》,将消费级3D打印机纳入数字产品消费范畴。这意味着,3D打印机开始被视作与智能家居、智能穿戴同类的大众化消费电子产品。

“深圳四小龙”,谁跑得最快?

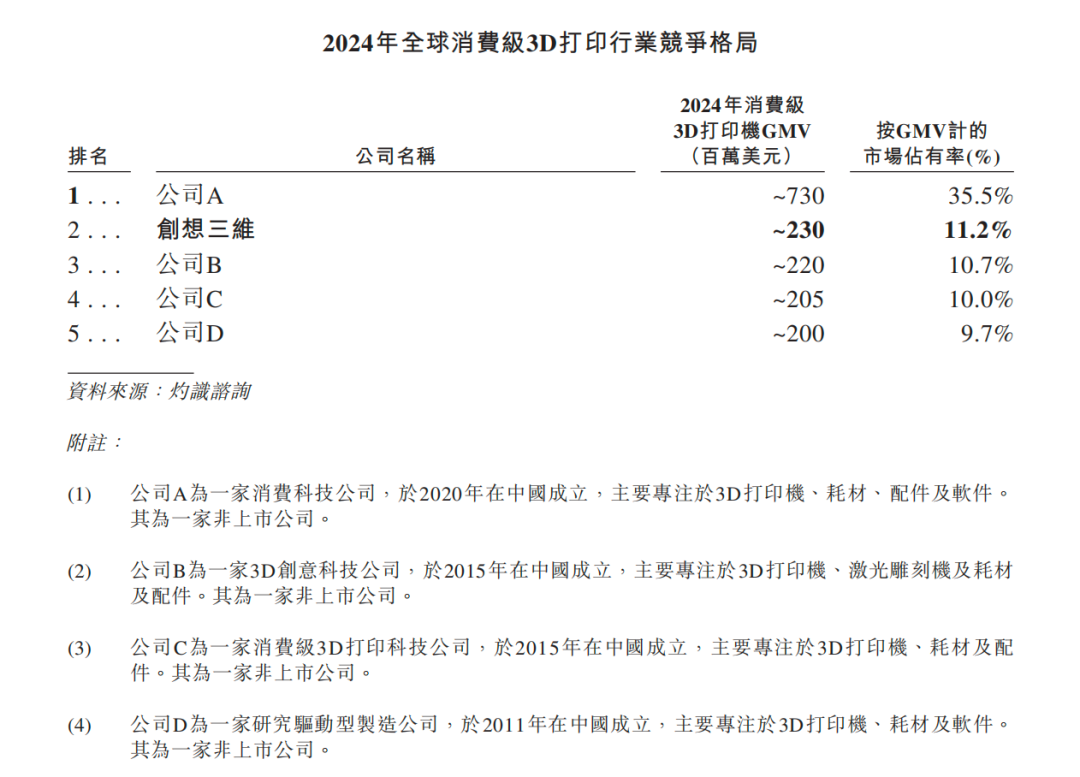

在这个高速增长的赛道上,产品究竟进化到了什么程度?竞争格局又是如何演变的?消费级3D打印机最初是舶来品,2009年,随着国外核心开源专利到期,国内企业开始大规模切入这一赛道。2014年前后,一批专注消费级市场的3D打印公司相继成立,借助珠三角成熟的电子供应链,迅速把设备做了国产化、规模化,并以高性价比迅速打开全球市场。据CONTEXT的报告显示,2025年第四季度,全球入门级(售价低于2500美元)3D打印机出货量同比增长47%,中国厂商贡献了超90%的份额。而把这90%份额撑起来的,主要就是“深圳四小龙”。这四家公司的打法也各不相同。

卖得多、赚得少,这门生意没那么好做

回到一个关键的问题,消费级3D打印机的生意到底好不好做?这个问题需要从需求、销量和营收三个维度拆解。先来看市场需求:海外旺盛,国内待培育。李静提到,海外市场的需求较国内明显更旺盛,原因在于,海外人工与商品售价偏高,自己动手打印的成本优势非常明显,加上创客文化成熟,消费者的付费意愿更强。据创想三维招股书披露,截至去年年底,其在海外已开设64家网店,同期国内网店数量仅为17家。 图源 / pexels国内市场面临的核心挑战,是低价替代品的分流。拼多多等平台上充斥着各类低价小摆件、文创配件,3D打印的自制成本优势难以体现。尽管在饰品、应援物料、Cosplay道具等场景中存在一定需求,但普通家庭用户尚未形成使用3D打印机的习惯,国内需求还远未充分释放。再看销量,消费级3D打印机的市场整体增长,但各家份额差异明显。据海关总署统计,2025年3D打印机出口量达502.6万台,同比增长33%;2026年一季度则同比增长119%。但业内竞争较为激烈,创想三维招股书披露,其近三年销量分别为87.1万台、72.1万台、74.2万台。最后看盈利,行业普遍增收不增利。还是以创想三维为例,其招股书披露,近三年3D打印机业务的收入分别为14.0亿元、14.2亿元和17.9亿元,稳步增长的同时,该业务的毛利率从30.9%下降至28.4%,利润逐年减少,经调整后净利润从2023年的1.3亿元降至2025年的0.9亿元。利润去哪了?行业内卷带来的价格战和营销、研发高投入。李静告诉「定焦One」,入门级和中高级机型的价格内卷严重,用入门级机型卷低价走量,再用高端机型拉高产品均价是业内常态,这就摊薄了硬件利润。营销端,近年来KOL投放从科技类红人扩大至家居、美妆等泛生活领域头部大V。这种大面积的投放虽然能扩大品牌声量,但获客成本也水涨船高。创想三维的招股书提到,截至去年年底,销售与营销费用从2024年的3.8亿元增至2025年的5.7亿元,同比增长48.8%,占同期总收入比重从16.0%增长至18.2%,主要用于支付第三方电商平台、社交媒体及搜索引擎推广费和KOL合作费用。研发端,创想三维招股书披露,其研发开支从2023年的9627万元增至2025年的2.22亿元,2025年同比增长约49%,研发费用率也从5.1%升至7.1%。值得注意的是,尽管深圳完善的供应链体系为头部厂商提供了一定的成本缓冲,但这一优势正在被多方面的压力所稀释。一位3D打印耗材源头厂商告诉「定焦One」,打印材料市场的竞争已从早期的卷价格,演变为拼颜色和稳定性,行业竞争加剧导致利润持续下滑;与此同时,地缘冲突推高了石油价格,以石油为原料的部分耗材价格随之波动,进一步压缩了企业的利润空间。综合来看,消费级3D打印机的市场在增长,但钱越来越难赚。回到最初的问题,这门生意能成为下一个“家电”吗?胡贤认为,消费级3D打印机仍需解决两大问题:一是不够实用,要么只能做专业生产工具,要么只能当玩具,难以成为家庭高频刚需;二是仍然存在一定使用门槛,用户需要掌握技术能力,无法像普通小家电一样开箱即用。这个行业仍会增长,尤其教育和家庭娱乐场景潜力巨大。但国内市场的培育仍需时间。胡贤认为3D打印行业仍未达到数码3C、小家电的红海程度,仍有大量用户的需求未被满足。在那之前,厂商需要在规模扩张的同时保证利润,能活到“家电化”的那一天。

图源 / pexels国内市场面临的核心挑战,是低价替代品的分流。拼多多等平台上充斥着各类低价小摆件、文创配件,3D打印的自制成本优势难以体现。尽管在饰品、应援物料、Cosplay道具等场景中存在一定需求,但普通家庭用户尚未形成使用3D打印机的习惯,国内需求还远未充分释放。再看销量,消费级3D打印机的市场整体增长,但各家份额差异明显。据海关总署统计,2025年3D打印机出口量达502.6万台,同比增长33%;2026年一季度则同比增长119%。但业内竞争较为激烈,创想三维招股书披露,其近三年销量分别为87.1万台、72.1万台、74.2万台。最后看盈利,行业普遍增收不增利。还是以创想三维为例,其招股书披露,近三年3D打印机业务的收入分别为14.0亿元、14.2亿元和17.9亿元,稳步增长的同时,该业务的毛利率从30.9%下降至28.4%,利润逐年减少,经调整后净利润从2023年的1.3亿元降至2025年的0.9亿元。利润去哪了?行业内卷带来的价格战和营销、研发高投入。李静告诉「定焦One」,入门级和中高级机型的价格内卷严重,用入门级机型卷低价走量,再用高端机型拉高产品均价是业内常态,这就摊薄了硬件利润。营销端,近年来KOL投放从科技类红人扩大至家居、美妆等泛生活领域头部大V。这种大面积的投放虽然能扩大品牌声量,但获客成本也水涨船高。创想三维的招股书提到,截至去年年底,销售与营销费用从2024年的3.8亿元增至2025年的5.7亿元,同比增长48.8%,占同期总收入比重从16.0%增长至18.2%,主要用于支付第三方电商平台、社交媒体及搜索引擎推广费和KOL合作费用。研发端,创想三维招股书披露,其研发开支从2023年的9627万元增至2025年的2.22亿元,2025年同比增长约49%,研发费用率也从5.1%升至7.1%。值得注意的是,尽管深圳完善的供应链体系为头部厂商提供了一定的成本缓冲,但这一优势正在被多方面的压力所稀释。一位3D打印耗材源头厂商告诉「定焦One」,打印材料市场的竞争已从早期的卷价格,演变为拼颜色和稳定性,行业竞争加剧导致利润持续下滑;与此同时,地缘冲突推高了石油价格,以石油为原料的部分耗材价格随之波动,进一步压缩了企业的利润空间。综合来看,消费级3D打印机的市场在增长,但钱越来越难赚。回到最初的问题,这门生意能成为下一个“家电”吗?胡贤认为,消费级3D打印机仍需解决两大问题:一是不够实用,要么只能做专业生产工具,要么只能当玩具,难以成为家庭高频刚需;二是仍然存在一定使用门槛,用户需要掌握技术能力,无法像普通小家电一样开箱即用。这个行业仍会增长,尤其教育和家庭娱乐场景潜力巨大。但国内市场的培育仍需时间。胡贤认为3D打印行业仍未达到数码3C、小家电的红海程度,仍有大量用户的需求未被满足。在那之前,厂商需要在规模扩张的同时保证利润,能活到“家电化”的那一天。本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。