编者按:本文来自微信公众号 窄播(ID:exact-interaction),作者:韩雷(贵阳),编辑:李威(北京),创业邦经授权转载。

在快速发展的AI技术推动下,创作者经济正在产生新的变化。

互联网时代,我们熟悉的创作者经济还是以自媒体创作者为主,通过图文或视频内容吸引受众。AI时代,个人的创作门槛被降低,一人公司成为热门议题,创作者的基数在扩大,图文、视频内容之外,Agent、Skill、模板、3D打印模型等创意载体也在走向舞台中心。

这种从创作到创造的变化,将带来两个潜在结果:一是创作者经济从广告、流量驱动的注意力变现,拓展出效率提升、工具服务驱动的生产力变现;二是在此基础上,有望涌现新的创造经济平台,让长尾创造者获得创意变现的可能性。

这种乐观预期在3D打印行业已经有了明确的体现。拓竹通过硬件创新降低了3D打印的门槛,构建了从机器到耗材的底层平台,在其上利用MakerWorld社区实现了3D打印模型的创意生态构建,让普通人也能轻松体验到3D打印的技术红利。原本是极客玩具的3D打印,在拓竹的推动下具备了成为大众消费品的潜力。

近期拓竹与泡泡玛特、罗小黑的版权纠纷也从侧面支撑了3D打印正在走向大众市场的趋势判断。拓竹下架相关的3D打印模型之前,消费者只需在社区内找到并下载免费的3D打印模型,就能一键打印出一个Labubu。新技术大众化带来的生产力解放,冲击了潮玩IP的稀缺性与商业利益。

同样的情况也出现在了AI视频领域。Sora、Seedance2.0也都在产品出圈之后,迅速迎来了迪士尼、环球等大版权方的维权。和拓竹一样,Sora、Seedance2.0提供的是用户参与IP创造的能力,但并没有完全形成与之适配的商业模式。

相较被关停的Sora,还在探索的Seedance2.0,技术成熟的拓竹在创造经济的探索上要更靠前。

随着拓竹与泡泡玛特实现和解,或许不久之后,我们就能看到IP二创授权、联名开发、官方模型商店等合作模式出现。IP授权与3D打印的合规结合也可能会推动用户为3D打印模型付费的尝试,甚至由此诞生更多新的商业模式和机会。

从公司创立到营收百亿,拓竹只用了五年就为市场提供了一个创造经济的平台样本。当规模和影响力已经大到不可忽视时,业界对其来时路的复盘也愈发热烈。投资人试图投中下一个拓竹,创业者也试图在其他赛道复现「拓竹时刻」。

追问也随之而来:在海外巨头深耕3D打印十余年后,作为后来者的拓竹如何撕开缺口?3D打印「造物」的规模天花板有多高?拓竹的方法论又是否可以成为创造经济平台的一份参考地图?

01消费级3D打印,等了拓竹十五年

拓竹这家公司首次闯入大众视野,是在2022年。那时,拓竹发布了第一款产品X1系列,让消费者无需组装、学习切片参数、调参排障,首次实现了「开箱即用」。

X1系列不仅入选了当年《时代》周刊「100项最佳发明」的榜单,更以「开箱即用」的颠覆性体验重新定义了行业标准。因此,拓竹的出现被业界视为3D打印行业的「iPhone 时刻」,亦被称为「拓竹时刻」。

在拓竹X1上线前的十几年中,3D打印市场都是由「开源套件」和「组装机」主导,属于「极客服务极客」的小圈层生意。极客们只要有3D打印的塑料零件(约占整机48%),外加电子元件、步进电机、五金件等标准工程材料,顶多花费1000+美元,就可以照着开源架构DIY一台3D打印机。

相较动辄售价数万美元的工业级3D打印机,DIY版本的3D打印机虽然价格大幅下降,但仍然需要用户花费较长时间去组装整机,还得手动调平热床、排查故障。在拓竹创立之前,消费级3D打印领域的创业公司基本都是在赚降低机器组装门槛的钱,在为极客解决问题。

这个时期的三个代表性玩家中,脱胎于开源3D打印项目RepRap的美国公司MakerBot,致力于把可打印的DIY套件(数百个散装零件)打包为标准化产品售卖;捷克公司Prusa Research自研挤出机和自动调平系统,推出了更稳定的整机产品;中国公司创想三维将开源设计转化为可批量生产的预组装整机。

从这一角度看,X1的发布之所以被称为3D打印行业的「拓竹时刻」,本质上是因为其开启了3D打印行业从服务极客向服务大众消费者的进化。

X1发布开始,拓竹以集成式创新、平台式开发策略,三年间相继推出了H(高端)、P(专业)、A(入门)三大系列产品,完成高、中、低端全价格带覆盖,并且开发了丰富的耗材产品系列;

2023年,其内容社区MakerWorld上线,通过激励体系快速聚拢全球3D打印创作者,到2025年MakerWorld月活近千万、模型总量超百万、成为全球最活跃的3D打印内容平台;

2025年,拓竹还推出了H2D多功能制造中心,集成3D打印、激光雕刻和切割、数控刀切、绘图四大功能,持续拓展桌面级「造物」的边界。

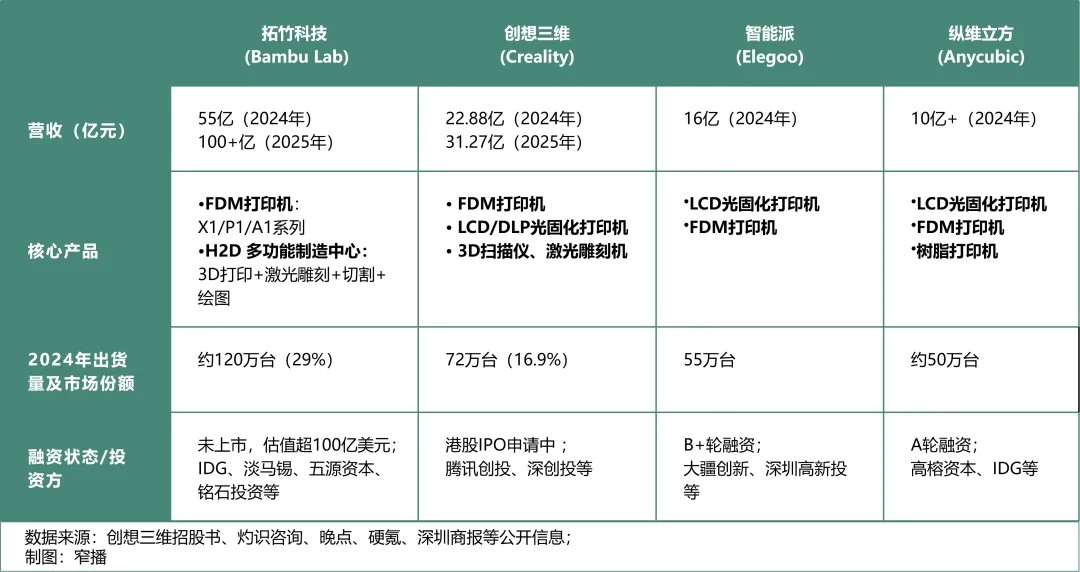

在拓竹的影响下,国内3D打印行业发展迅速。到2025年,拓竹、创想三维、智能派、纵维立方形成的「深圳3D打印四小龙」占据全球消费级3D打印市场近九成份额。

深圳3D打印四小龙

02如何构建服务大众的新系统

回溯3D打印的发展及拓竹的成长经历会发现,从2005年的RepRap开源运动到2020年拓竹成立,这十五年间,MakerBot、Prusa、创想三维等玩家相继涌现,他们在不同程度上降低了价格门槛,让极客群体用上了3D打印机,但都没有构建起一个以服务大众市场为目标的3D打印系统。

拓竹的切入点是3D打印硬件,用消费电子的集成式创新能力、成本控制能力,将专业级性能以合理的价格下放到消费级市场,同时以新技术的引入保证易用性,大幅降低3D打印机的使用门槛,让更多人可以体验到新技术的红利。

拓竹的产品经理凤梨曾在科技播客《脑放电波》中提及,「我们在3D打印上用了很多自动校准、自动标定:首层的调平、自动调平、挤出流量的校准、绝对精度的校准、高速打印的振动补偿。这些技术其实都是我们以往的行业中有积累的,比方说(无人机)云台的防抖技术、传感器的一些技术积累。」

振动补偿、AI检测、多色打印等技术都不是拓竹首创,但被拓竹应用在3D打印领域,就带来了一种体验颠覆。这背后发挥作用的是由专业级性能、消费级价格、极致易用性三者支撑的产品方法论,和与之相对应的平台式开发、供应链垂直整合、成本控制等开发能力。

但我们认为,这并不是拓竹方法论的全部。拓竹的完整方法论是找到更准确的方向,不是造一款大众化的3D打印硬件,而是要从硬件优化出发,打造一个服务于3D打印大众化的,囊括「硬件-软件-社区-耗材」的闭环系统。

具体来说,硬件只是这个闭环系统的入口,硬件产品以极致易用性辐射更多人群;软件保障了用户体验,降低甚至消除使用门槛,使用户可以「一键打印」;MakerWorld社区形成创造生态,提供源源不断的3D打印模型供给;最后由丰富的耗材系统支撑3D打印模型的稳定、便捷打印。

软硬件是服务的出口和载体,真正让这个服务体系价值最大化的是模型和耗材这两个生态。

模型方面,MakerWorld社区生态,常被看作是拓竹的护城河。

传统开源社区如Thingiverse虽积累了海量优质3D模型,但缺乏硬件绑定与创作激励闭环,创作者大多为爱发电、无持续收益,平台成了极客交流空间、模型仓库。但MakerWorld社区诞生之初就是与硬件绑定的,既要解决用户不会建模的痛点,又要降低3D打印时的参数配置门槛。

这不是卖硬件附赠软件模式,而是软硬一体优化服务的模式。早期3D打印的劝退点不仅是用户需要找到3D模型,还要求用户会使用专业切片软件去调整3D打印参数,以保证打印的成功率。而MakerWorld的模型在上传时都会附带创作者已经测试好的打印参数,在此基础上,拓竹才能实现「一键打印」。

此外,MakerWorld构建了一个「降低创造门槛、分发创造成果、 激励创造行为」的完整闭环。

一方面,拓竹通过积分体系、收益分成、竞赛激励等,让创作者收入与 MakerWorld活跃度同步增长,让创造成为了一个可规模化的生意场景。拓竹每年会在创作者激励方面投入亿元级别的资金,并已经推出了付费模型服务。

另一方面,MakerWorld生态在积极拥抱AI技术,进一步降低3D模型的创作门槛。MakerWorld接入了腾讯混元3D、Hitem3D模型,让「图生3D」和「文生3D」成为可能,不会3D建模的用户也能借助AI工具实现3D造物。

耗材方面,拓竹官网显示,其耗材有20多种,分为六个系列:基础(PLA/PETG)、高性能(玻纤/碳纤维)、美学(丝绸、哑光、金属、荧光)、工程、柔性、支撑。

其中,基础耗材以PLA、PETG等低价材料覆盖大众消费者造物需求;美学系列耗材通过丝绸光泽、金属质感、荧光效果等覆盖文创潮玩、个性化家居场景;而高性能、工程耗材多供给B端客户,服务于工业原型、汽车、电子等专业场景。

另外,2022年随X1系列同步推出的AMS自动供料系统、搭配内置RFID芯片的智能料盘,实现了耗材自动识别、参数自动匹配与多色无缝切换,「即插即用」也成为其耗材生态的竞争力之一。

丰富的耗材生态首先是顺利完成3D打印的关键一环。不同的耗材、不同的耗材保存情况都会影响最终的打印效果。拓竹从3D打印机拓展向耗材和耗材管理设备,本质上是在延伸3D打印的服务链路。

创作者上传的3D打印模型多附带推荐耗材清单,小白用户一键打印自动匹配官方耗材,能最大限度地保证打印成功率。更进一步,热门模型带动特定耗材销量,形成「创作-打印-消耗」的增强链路,构建了一个可持续的商业模式。

03谁在与拓竹心有灵犀

在AI激发创造势能的时代,我们从拓竹构建的服务体系中可以看到很多AI产品的影子。他们的典型特征是,提供了更低门槛的创造工具,基于工具衍生出创造者生态,并以算力与模型能力作为底层支撑。

与借助社交媒体崛起的图文、视频自媒体不同,这些AI产品并非「杀时间」的娱乐消遣,而是提升效率,提供先进生产力的工具——这也是我们讨论拓竹方法论具有借鉴意义的前提。

随着生产力层面的创作者群体持续壮大,创作者经济也演进为一种覆盖范围更广泛、商业模式更多样的创造者经济。

这一演进过程中,有望涌现新的创造者平台。至少,我们已经看到拓竹在3D打印领域成长为了一家营收破百亿的公司。并且在拓竹快速成长的五年中,全球3D打印市场(包括工业级)从127.5亿美元增长至242亿美元,中国3D打印产业规模也从208亿人民币增长至700亿人民币。

由于海外有较为成熟的文化土壤,如创客文化、战棋文化,故3D打印机在海外家庭的渗透率较高,覆盖场景涵盖了「极客玩具」+「家庭工具制造中心」+「教育基础设施」。但国内市场中,3D打印设备的个人、家庭渗透率还有很大的提升空间,目前崛起速度更快的是3D打印农场。

在拓竹验证了系统性服务于3D打印需求的可行性之后,这一领域正迎来新一轮发展热潮。头部公司对消费级3D打印的终局都进行了非常乐观的推演,认为这是一个家电级的消费市场。

智能派联合创始人陈波有过「未来终局是家电化」的表达。拓竹CEO陶冶曾表示「人有动手做东西的本能」,所以能看到3D打印机的上限是「所有中产家庭都有一台」。拓竹团队认为,普通消费者对3D打印的关注度和接受度,正在快速提升,行业趋势是「新家电」。因此,拓竹也在与京东之家、meland、尚品宅配合作,加速3D打印的场景、渠道渗透。

与3D打印相似,AI带来了一系列提升生产力的创新工具,这些工具不仅试图构建自有生态、实现大众化破圈,还有志于打造AI native的经济平台。天工AI董事长兼CEO周亚辉将此视为AI经济正在发生的第二次范式跃迁,也就是从大模型工具阶段过渡到AI native的平台经济时代。

「在这个时代里,模型是引擎,平台是工厂,所有AIGC的创作者是老板,三者合为一体,每个人都能充分释放创造力,这就是那个正在发生的AI native的平台经济。它即将迎来一个从技术赋能到生态重构的关键一跃,这也是昆仑万维和天工AI瞄准的大机会。」周亚辉表示。

从这个判断出发,昆仑万维已经将2026年的AGI战略升级为「3+1」生态架构,在游戏模型Matrix-Game 3.0、视频模型SkyReels V4、音乐模型Mureka V9和即将发布的新skywork模型基础上,建设DramaWave(短剧)、Mureka(音乐)和猫森学园(游戏)三个平台和Skywork Super Agents操作系统。昆仑万维的目标是打造一个AI经济平台,实现让每一个创作者,都拥有匹配一家公司的全栈AI生产力。

同样的野心也在驱动着各路玩家:追逐龙虾热潮的腾讯,打造悟空的阿里,推出Seedance2.0的字节,以及AI图像生成领域的Liblib、AI视频领域的可灵——他们都在追求这种成为AI native经济平台的机会。而追逐这个机会的框架和衡量平台潜力的维度就是拓竹所验证的「硬件-软件-社区-耗材」闭环。

当然无论是闭环构建这套框架,还是合作组成这个链条,都会面临一个隐藏要求,即这套框架和链条是否围绕服务创造需求所搭建,且各环节衔接是否足够顺滑。我们认为,拓竹的难得之处,就在于系统性构建了这个框架,并在各个节点都交付了高质量服务,最终形成了一种系统性的、顺滑的服务能力。

如果这类平台持续涌现,其组合将构成创造经济的底层基础设施,赋予个体创造者以往团队级的创造能力,进而吸引更多人加入这一群体。这将带来不同于流量经济的变现逻辑:平台供给Token、算力、耗材,用户按需购买Skill、模板,以提升工作与生活效率。

这不是一种新的商业模式,而是被AI激活了更大潜力的平台经济。平台撮合供需的本质没有改变,只是交易标的从「注意力」转向「创造力」。

过去,造物是设计师、工程师和工厂的特权,将想法变为实物门槛极高。但今天,AI设计工具、智能生产设备、创作者社区与耗材供应链的成熟,让普通人的「创造路径」变得更简单。

未来,当个人创意可以自由地向物理世界延伸,这门「创造」生意的规模,或许将不亚于我们所熟悉的流量生意。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。