作者丨巴里编辑丨吴岩

“2026年是硅光子商用元年。”英伟达CEO黄仁勋在今年GTC大会上曾公开表示。

4月28日,来自上海张江光电混合算力独角兽曦智科技正式登陆港交所,成为“全球AI硅光芯片第一股”。

此次IPO,曦智科技发行价定为每股183.2港元,开盘价为880港元/股,较开盘价暴涨380.35%,市值达到809.32亿港元(约合705.36亿元人民币),股价一度站上930港元/股的高位。

据招股书披露,创始人沈亦晨个人合计持股约24.67%,以809.32亿港元市值计算,对应身家逼近200亿港元(约合174亿元人民币)。

曦智科技创始人沈亦晨博士,是一位1989年出生于浙江杭州的“学霸”——22岁获约翰·霍普金斯大学物理与数学双学位,27岁获麻省理工学院物理学博士学位。2017年,他以第一作者身份在《自然·光子学》发表封面论文,首次验证了利用光进行深度学习计算的可行性,并于同年回国创立曦智科技。

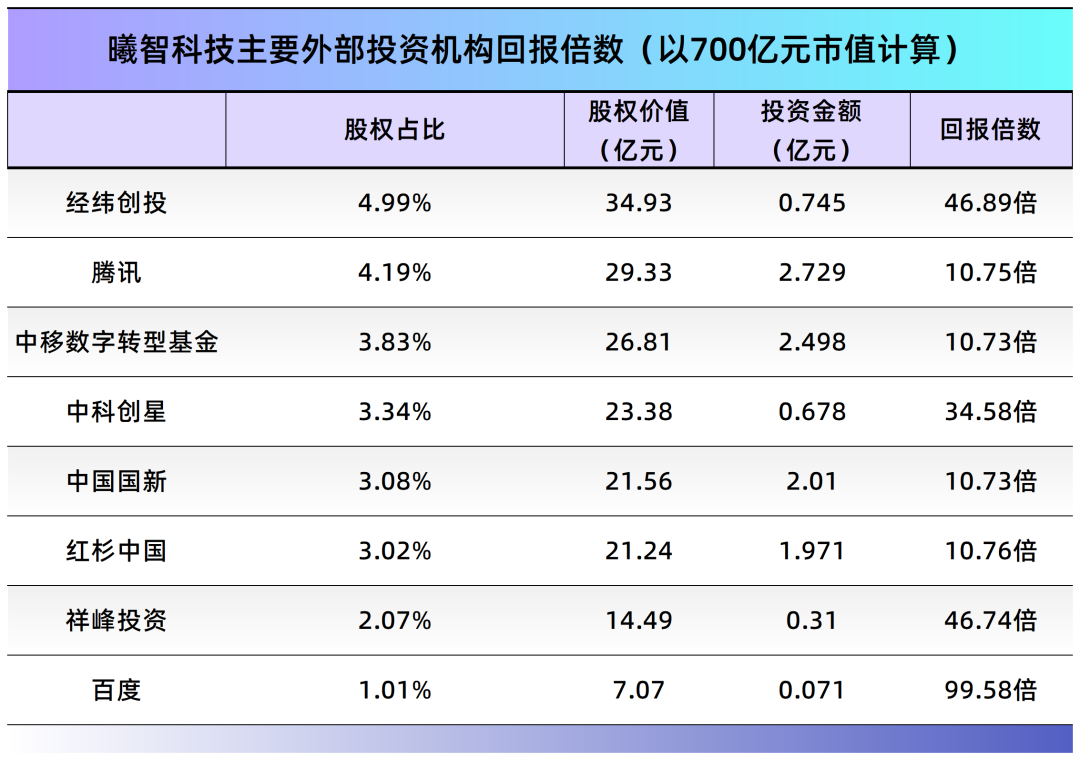

曦智科技背后的投资机构阵容堪称豪华:经纬创投持股4.99%,为第一大外部机构股东。腾讯持股4.19%,中国移动旗下中移数字转型基金持股3.83%,中国国新持股3.08%,红杉中国合计持股3.02%,中科创星合计持股3.34%(含A轮及光子基金追投),祥峰投资持股2.07%,百度持股1.01%。

以700亿元市值计算,对应股权价值分别约为34.93亿元、29.33亿元、26.81亿元、23.38亿元、21.56亿元、21.24亿元、14.49亿元、7.07亿元,账面浮盈分别约为46.89倍、10.75倍、10.73倍、34.58倍、10.73倍、10.76倍、46.74倍、99.58倍。

公司的核心产品线主要有两条:一是光互连,解决的是GPU与GPU之间“高速公路拥堵”的问题;二是光计算,直接用光子来做矩阵运算——这是AI深度学习中最核心的计算操作。

凭借这一套“光电混合算力”方案,曦智科技在中国Scale-up光互连市场独立供应商中,以收入计排名第一,市场份额达88.3%,光计算芯片累计出货量更是连续两年位居全球第一。

曦智科技的上市,不仅是一家中国硬科技企业的资本化里程碑,更意味着在光子计算这条全新的算力赛道上,中国企业已经站在了全球产业的第一梯队。 MIT博士的“追光”之路:从一篇论文到一家上市公司

MIT博士的“追光”之路:从一篇论文到一家上市公司

1989年,沈亦晨出生在浙江杭州。受电力工程师父亲的影响,他从小对物理抱有浓厚兴趣,中学就读于杭州外国语学校,在校期间就动手完成小发明,并在物理竞赛中摘得奖项。

此后,他考入新加坡南洋理工大学物理系,后赴美国约翰·霍普金斯大学深造,并于2011年进入麻省理工学院攻读物理学博士,师从美国科学院院士John Joannopoulos和“天才奖”得主Marin Soljacic。

读博期间,他的主要研究领域为纳米光子学与集成光学,在《科学》《应用物理评论》《ACS Photonics》等顶级期刊以第一作者身份发表多篇论文,已申请两项美国国家发明专利。 曦智科技创始人、CEO 沈亦晨

曦智科技创始人、CEO 沈亦晨

2017年,这个学霸迎来了人生的转折点。

这一年,《自然·光子学》发表了沈亦晨为第一作者的封面论文——《由纳米光学回路实现的深度学习》,首次从理论和实验上验证了利用光子进行深度学习计算的可行性。论文一经发表,便在学术界和产业界引发轰动。

同年,他带着这项成果回国,在上海创办了曦智科技。

2019年的曦智科技,成立不到两年,刚刚发布全球首款光子芯片原型板卡,把原本占据半个实验室的光子计算系统,集成到了常规大小的板卡上,验证了技术可行性,但商业落地路径还未完全清晰。

尽管如此,曦智科技依托自研的片上光网络(oNOC)、片间光网络(oNET)及光子矩阵计算(oMAC)三大核心技术,迅速构建起产品壁垒。其旗舰产品PACE系列光电混合计算加速卡,成为了行业标杆。

如果把AI训练比作一个超级大脑,传统的电子芯片像是“用电流在铜线中传递信号”,而曦智科技的光芯片则像“用光纤来传送信号”——光在光纤里跑得比电在铜线里快得多,而且不发热、不耗能。

曦智科技就是把这种光学技术引入到AI算力芯片和芯片之间的高速连接中,让AI大模型训练更快、更省电。

以PACE2(曦智天枢)为例,这款全球首个采用三维硅通孔(TSV)封装的光电混合加速卡,单片集成了超过4万个光子器件。在处理特定算法时,其延迟表现较之高端GPU出现了数量级的跃迁——用“又快又省”来形容算力释放的效率,并不夸张。这也标志着,光计算技术首次应用于复杂商业模型。

今年3月,光跃超节点128卡商用版正式落地,已完成数千卡部署,成功适配DeepSeek、Kimi、GLM等主流大模型。

曦智科技宣称,与传统电互连方案相比,其光互连解决方案可将延迟降低18.2倍,能效提升5.4倍,互连密度提升12.2倍。而光跃超节点在训练DeepSeek V3 671B模型时,传输延迟较传统电交换降低90%以上。

市场也用数字投了票。

营收方面,2023年至2025年,曦智科技分别实现营业收入3823.5万元、6019.1万元和1.06亿元,复合年增长率达66.9%。

驱动增长的引擎,是光互连Scale-up产品——这部分收入从2024年的4702万元增至2025年的7558万元,占营收比近八成;而光计算业务则从起步阶段开始放量,2025年实现销售收入2020万元,同比增长579%。

然而,曦智科技的财务数据却透露着更复杂的信号。

据招股书,2023年至2025年,公司净亏损分别为4.14亿元、7.35亿元和13.42亿元,三年累计亏损近25亿元。

亏损扩大的核心原因,在于研发投入的“超前性”:同期研发开支分别为2.80亿元、3.52亿元和4.79亿元,2025年研发投入占营收比例高达450.4%——也就是说,每赚1块钱,就要投入超过4块5在研发上。

毛利率方面,从2023年的60.7%逐步下滑至2024年的53.5%,再到2025年的39.0%,主要原因是毛利率相对较低的光互连硬件产品收入占比持续上升,以及产品组合的结构性变化。

客户集中度同样是不可忽视的风险项:截至2025年末,公司累计服务客户44家,覆盖知名研究机构、半导体研发商、AI基础设施解决方案供应商及大规模数据中心运营商。但2025年,公司前五大客户贡献了78.9%的营收,高度依赖云厂商与AI巨头。 顶级VC、产业资本、国资都来了,“抢到份额越来越难”

顶级VC、产业资本、国资都来了,“抢到份额越来越难”

成立之初,曦智科技便获得了真格基金、百度风投的 1070 万美元种子轮融资;2018-2020 年,先后完成 A 轮、A + 轮与 A2 轮融资,经纬中国、中金资本、祥峰投资、中科创星等机构纷纷入局,投后估值从 2.56 亿元攀升至 8.84 亿元;2021 年,B 轮与 B + 轮融资完成后,公司投后估值突破 32 亿元。

2024-2025 年,曦智科技完成 C1-C4 轮系列融资,累计募资 15.65 亿元,其中 2025 年 4 月 C4 轮融资完成后,公司投后估值达到 78 亿元,正式晋级独角兽,吸引了腾讯、中国移动中移资本、红杉中国、上海国投、国新基金等一众重量级机构入场。

能让顶级机构集体下注的,是对技术趋势与市场空间的共同判断。

祥峰投资、中科创星等早期投资方都相信,这条赛道面对的是英伟达服务器端这样万亿级的市场空间,只要技术方向正确、团队足够优秀,商业化只是时间问题。

“我和沈博士接触的第一面,他身上的特质就让我非常佩服。”祥峰投资执行合伙人李伟回忆,第一次见面是在上海漕河泾的一家酒店,彼时沈亦晨刚完成路演,全程镇定自若,对技术和商业化的讲解逻辑清晰、见解深刻,尽显儒雅与专业。

而直到路演结束后的闲聊中,李伟才得知,沈亦晨的护照刚刚遗失在了高铁上,第二天就要飞回波士顿。即便身处这样的突发状况,他全程没有丝毫慌乱。这份极强的心理素质,让李伟坚定了投资的决心。

2019年,祥峰投资参与了曦智科技回国后的首轮A轮融资,成为企业最早的投资方之一。“当时还好,我们那一轮就投了,”李伟说,“后面随着赛道越来越火,抢到份额就越来越难了。”

在李伟看来,刚认识沈亦晨时,“他还是比较充满理想主义的MIT科学家”,但经过这五六年,“从科学家向卓越企业家的蜕变”是肉眼可见的——面对供应链的博弈、团队从几十人到几百人的管理、资本市场的募资,他“学习速度很快,有极强的韧性,而且非常理性”。

沈亦晨博士(左)与祥峰投资执行合伙人李伟(右)在敲钟现场合影

祥峰投资不仅是“锦上添花”的财务投资方,更在投后为曦智嫁接了大量资源。

作为全球化基金,祥峰利用在新加坡、美国、东南亚的全球网络,在早期帮助曦智建立起全球研发体系,引入顶尖海外技术人才,并协助对接新加坡本土的银行和新加坡经济发展局(EDB)的政策资源。尤其值得一提的是,新加坡地区有大量早期光芯片foundry资源,祥峰帮助曦智“做了一些快速的流片”,在早期供应链尚未完全成熟时,这种“柔性流片”的能力至关重要。

中科创星与曦智科技的故事,更早体现出一种“产业信仰”的契合。

早在2010年左右,中科创星创始合伙人米磊博士就判断:光学产业必须走大规模集成的道路,后来还提出了“米70定律”——预言光子技术在信息产业中的成本将达70%。2017年,沈亦晨的《自然·光子学》封面论文一经发表,米磊便安排团队快速跟进。

“关注到这篇论文后,我们进行了多次沟通,”中科创星方面表示,“2019年5月,我们再次邀请沈亦晨到西安深入交流,米磊现场就做了投资决策,很快就发出了TS。”中科创星由此成为曦智科技A轮融资“最早确定投资的机构”。

在A轮,中科创星分别以北京一期基金和先导光电基金共计投资3680万元,对应上市前股份2.83%;2022年8月,又通过光子基金追投3100多万元,对应0.51%。上市前,中科创星合计持有曦智科技3.34%的股权。

值得注意的是,由于中科创星在硅光投资上的专业性,沈亦晨后来还将其他MIT归国青年科学家介绍给中科创星并顺利实现投资,形成了科学家与投资人之间双向赋能的良性循环。

经纬创投则从A轮领投到B轮跟投,成为了曦智科技持股最高的外部投资者。

2020年4月,经纬创投联合中金资本旗下中金硅谷基金,领投了曦智科技2600万美元A轮融资。经纬创投合伙人左凌烨将光子计算的意义比肩GPU的崛起:“正如GPU在AI时代成为不可替代的计算平台,光子计算有望从完全不同的维度突破电子计算瓶颈。”他尤其看重团队“兼备国际视野和实干精神,产品化进度领先”。

截止上市前的股权结构中,创始人沈亦晨直接持股7.57%,间接持股17.10%,通过一致行动协议,合计控制公司 34.76% 的股权,为公司单一最大股东与实际控制人。

机构股东方面,经纬创投持股 4.99%,腾讯持股 4.19%,中国移动旗下中移数字转型基金持股 3.83%,中科创星合计持股 3.34%,中国国新持股3.08%,红杉中国合计持股 3.02%,祥峰投资持股 2.07%,百度持股 1.01%。

以700亿元市值计算,对应股权价值分别约为34.93亿元、29.33亿元、26.81亿元、23.38亿元、21.56亿元、21.24亿元、14.49亿元、7.07亿元,账面浮盈分别约为46.89倍、10.75倍、10.73倍、34.58倍、10.73倍、10.76倍、46.74倍、99.58倍。

此次IPO,曦智科技预计募资净额约25.27亿港元。资金用途上,约70%将于未来五年用于研发,包括持续发展光互连业务及光计算业务,其中约35%将用于发展光互连业务,并特别专注于晶片设计技术,约35%将用于光计算业务的持续研发,并重点关注PACE 3及下一代OPU的研发。 千亿赛道群雄逐鹿,光算力时代的中国机会

千亿赛道群雄逐鹿,光算力时代的中国机会

曦智科技所处的赛道,正站在爆发前夜。

据弗若斯特沙利文数据,全球AI计算与互连产品市场规模预期将由2025年的4836亿元扩大至2031年的2.03万亿元,复合年增长率为27.0%。

聚焦到曦智科技所处的两个细分领域,赛道更是以近100%的年复合增速向外扩张:中国Scale-up光互连市场规模预计从2025年的57亿元增长至2030年的1805亿元,复合年增长率为99.6%;中国光计算产品市场规模则将从2025年的6370万元增长至2030年的14.62亿元,对应复合年增长率达87.2%。

而在产业端,巨头们也在用真金白银表态。

英伟达在2026年GTC大会期间向光通信巨头Lumentum和Coherent各投资20亿美元,共计40亿美元;英伟达CEO黄仁勋明确表示,“光互连和先进封装集成是下一代人工智能基础设施的基石”。

几乎同一时期,Marvell以32.5亿美元收购了硅光子初创公司Celestial AI,AMD也通过收购Enosemi布局了光学互连技术。

但挑战是竞争格局的日趋激烈。

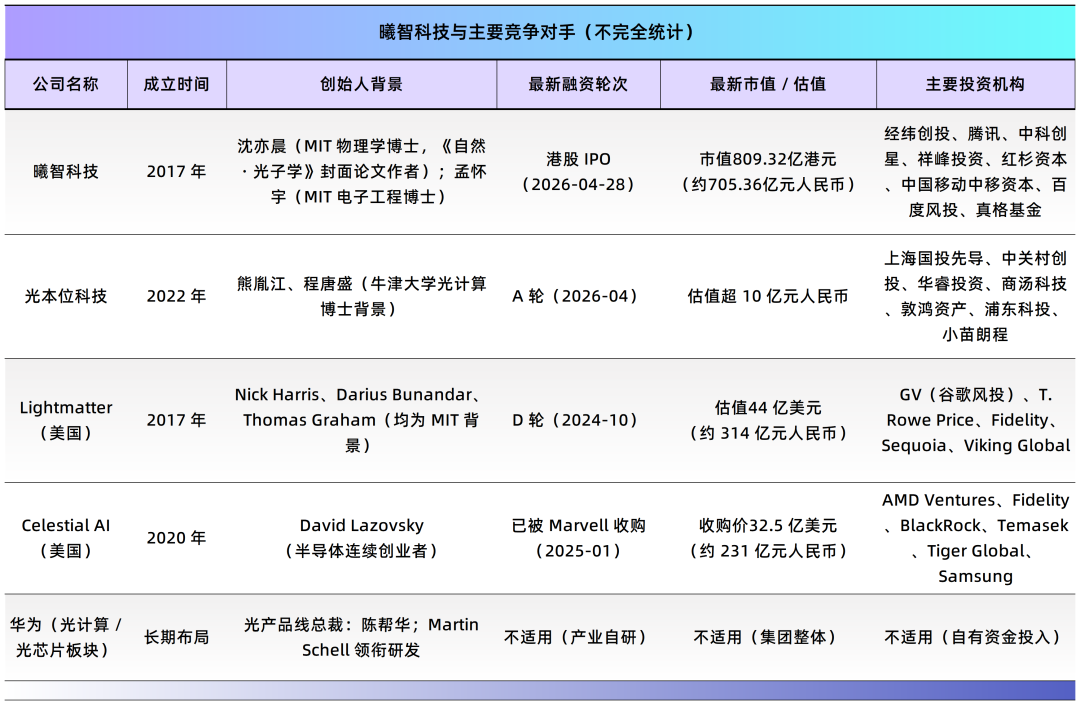

祥峰投资执行合伙人李伟的剖析一针见血:曦智科技做“独立标准化的第三方供应”,而英伟达、华为推行“自有生态的一体化黑盒”,前者使下游超大规模客户避免被单一供应商锁定,由此在战略上占据独特优势。

在国内,2025年中国Scale-up光互连市场中,仅曦智科技与华为两家公司实现大规模商业化。

招股书披露,按2025年收入计,曦智科技在中国独立Scale-up光互连解决方案供应商中排名第一,占据88.3%的市场份额,并且是唯一能提供端到端集成式大规模Scale-up光互连方案的独立厂商。

在国际上,美国公司Lightmatter、Ayar Labs估值已分别达44亿及40亿美元,Celestial AI更以55亿美元估值被Marvell收购——三者在海外一级市场均获得了充分定价。

但李伟指出,曦智科技相比这些对手,最大优势在于“落地速度”:“像Lightmatter、Celestial AI,它们也没有做出很好的进展,曦智从产品上讲是处于领先地位的。它率先在国内跑通了从光芯片设计到封装,再到算力节点工程化的闭环,做得非常快。”

当然,竞争远不止于此。

市面上除了传统的GPU之外,还涌现出英伟达LPU、阿里RISC-V端侧算力芯片、清微智能的可重构计算芯片RPU,以及Cerebras的“巨型芯片”等多元技术路线。

对此,李伟的判断是:“最终,技术路线没有一个绝对的胜负,只有性价比和生态的PK。未来是一个多样异构共生的时代。”

围绕光计算的市场爆发时点,李伟认为,第一道关卡在于“软件的生态”。

其逻辑是:硅光工艺愈发成熟、封装技术持续走高,但若缺少像英伟达CUDA那样便捷的编译器供开发者调用光计算资源,大规模推广就无从谈起。

他强调,曦智科技目前的商业化路径“以点带面”:先靠光互连切入数据中心急需的痛点,获取前期现金流,再以更高资本效率的方式托举远期的光计算布局。

在他看来,若曦智科技能借上市所募集的长线资本,在软件栈或先进封装领域展开纵深整合,那将意味着它不止于做“卖硬件的”,更可能向上跃迁为产业链的关键“规则定义者”。上市不是终点,而是“成为一家平台化公司的起点”。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。