作者丨流光

编辑丨关雎

封面图源丨Midjourney

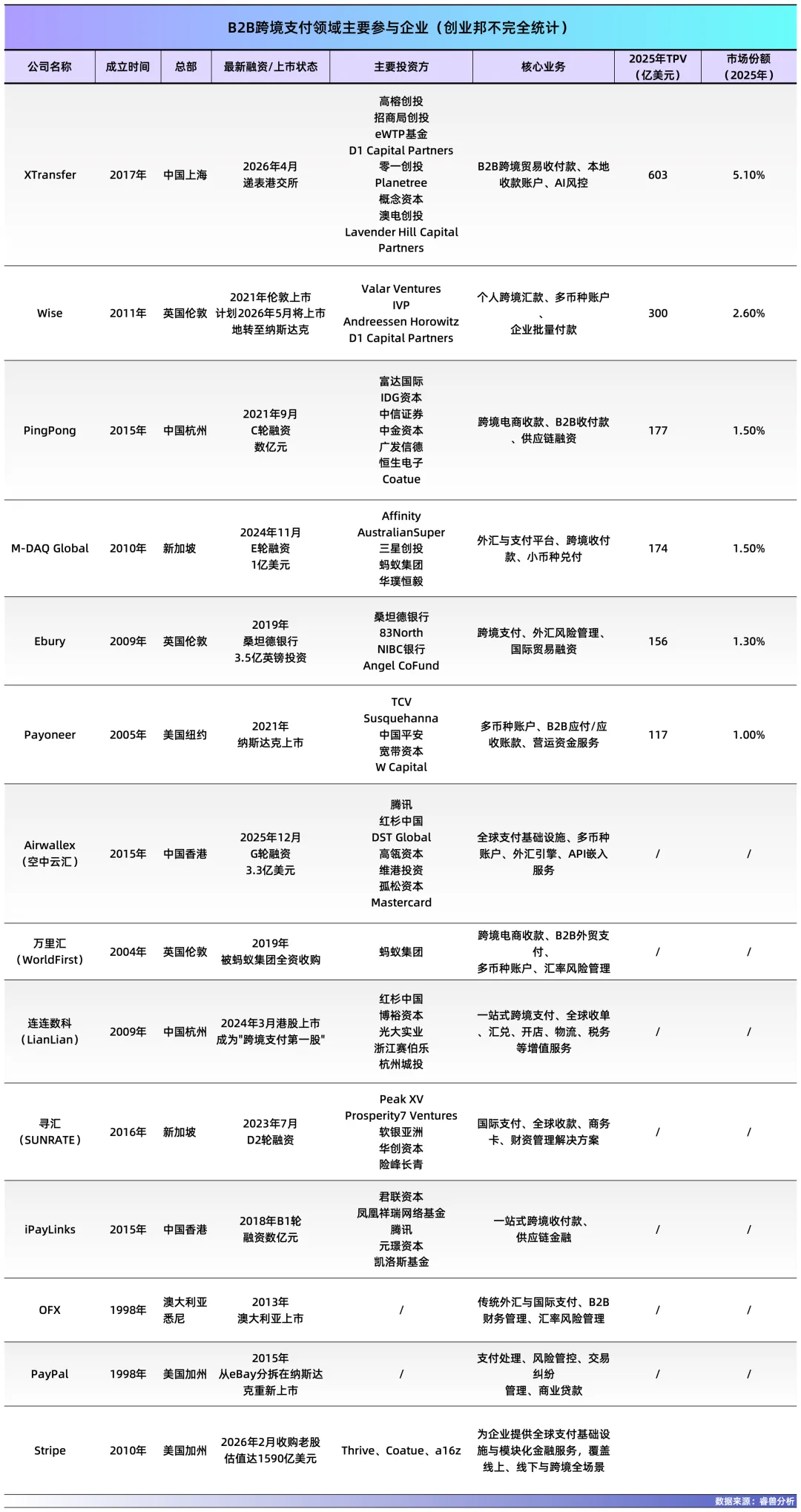

近日,B2B跨境贸易支付平台XTransfer向港交所递交了招股书,申请在主板上市。

2017年,邓国标从蚂蚁集团离职,和另外5个同样在阿里系公司工作多年的同事一起,在上海创立了XTransfer。这是一家专注于B2B跨境贸易的金融科技公司,主要为全球中小外贸企业提供收款、资金汇兑、转账及提现等支付与结算服务。

截至2026年3月31日,XTransfer服务注册中小企业客户达89.7万家,拥有全球规模最大的中小企业客户群体,覆盖全球200多个国家和地区。同期合作金融机构171家,包括摩根大通、星展银行、德意志银行等。

根据灼识咨询的资料,2025年XTransfer以超过600亿美元(约人民币4000亿元)的支付交易额(TPV),成为全球最大的B2B跨境贸易支付平台,市场份额达到5.1%。

过去三年,XTransfer收入从2023年的1.15亿美元增长至2025年的2.48亿美元。同期经调整净利润分别约为1120万、530万、4770万美元。毛利率持续维持在90%以上,2025年毛利达2.29亿美元。

成立至今,XTransfer完成了7轮融资,估值从天使轮的1200万美元一路涨到E轮的30.2亿美元,翻了250多倍。

IPO前,高榕创投持股12.83%,是最大机构股东。其余主要投资机构持股分别为:云启资本11.24%、D1 Capital Partners 9.78%、阿里巴巴旗下eWTP Capital 6.81%、招商局创投6.32%、Titanium Ventures3.28%、零一创投2.64%。

创始人、董事会主席兼CEO邓国标持股19.91%;其余4位联合创始人分别持股:首席风险官姚伟春7.13%、首席技术官刘艳芳5.63%、联席首席增长官邓先亮4.65%、联席首席增长官郑凯4.58%。上述5人同时担任执行董事,并作为一致行动人,合计控制公司41.89%投票权。联合创始人孙霄谷担任首席财务官。

创业邦2023年就关注到XTransfer(延伸阅读→6个阿里人离职创业,5年做成跨境支付独角兽,服务30万出海企业),当时公司正处在“第二个五年计划”的开端:深耕国内已经做完,下一步是出海。三年后的现在,XTransfer的海外业务处于高速扩张之中,即将叩响资本市场的大门。

01 6个“一样的人”一起创业

2017年4月,在蚂蚁金服工作了7年的邓国标决定辞职创业。在阿里浓厚的创业氛围里,他看到原同事在共享出行域做出成绩,“我想应该见贤思齐,行动起来。”

邓国标的职业轨迹决定了这个选择的必然性。他是个80后,本硕均在复旦大学完成。2007年复旦硕士毕业后,他加入Visa工作,并在2008年亲历Visa登陆纽交所。2010年到2017年,在支付宝和蚂蚁金服做过定价总监、集分宝负责人、国际B2C支付业务负责人。

其他5位联合创始人也都来自阿里系。其中,郑凯在阿里云和蚂蚁金服累计工作超过12年,深度参与阿里to B国际业务初创全过程,在阿里即打造过“直销铁军”团队。他和邓国标在阿里是同事,俩人有过业务往来,之后也一直保持着联系。后来,郑凯也打造出了专属XTransfer的“XT铁军”。

姚伟春兼具PayPal与蚂蚁集团的双重风控背景,负责公司的全球风险政策与商户风险管理。刘艳芳曾在PayPal参与实时风险侦测系统的搭建,后担任阿里巴巴B2B业务高级技术专家。邓先亮拥有蚂蚁及阿里的业务拓展经验。CFO孙霄谷则来自蚂蚁集团国际事业部财务团队,曾主导跨境支付与全球钱包的财务体系搭建。

“我们都是一样的人。”郑凯这样形容这个团队,“这样的团队,很容易做成事。”

XTransfer创始团队 图源:XTransfer

2017年5月,XTransfer正式注册成立。2个月后,就拿到了高榕资本等机构投资的295万美元种子轮投资。

但最开始,XTransfer算得上“一穷二白”,连办公室都没有,创始团队加上第一个员工Summer挤在姚伟春家里或者附近咖啡馆“游击办公”。

2018年2月14日情人节当天,XTransfer和星展银行合作推出了一个全球收款账户,以解决企业的收款难题。这也是XTransfer推出的第一款产品,自此迈出了服务出海企业的第一步。

这一年,企业数字钱包也同步推出。这是一个综合性数字金融账户体系,涵盖全球及本地收款账户、外汇兑换、资金管理、风险控制等多种跨境金融服务。

产品的上线时间选得讲究,但市场扩展并不浪漫。由于是行业首创的创新型产品,潜在客户会担心公司资质,有时候一线销售人员跑一天也谈不下来一个客户。郑凯的办法是亲自钻进客户微信群,第一时间解决售后问题。半年后,客户数量开始迅速增长。

资本也看到了XTransfer的价值。首个产品上线当年,XTransfer又拿到了招商局创投、零一创投、高榕资本等机构的581万美元A轮融资。

2019年,企业数字钱包移动版本——XTransfer APP上线。同年,XTransfer完成1087万美元B轮融资。本轮由eWTP Capital领投,招商局创投、零一创投、高榕资本等跟投。eWTP Capital由阿里巴巴与马云公益基金会等联合发起,旨在支持“一带一路”区域企业的创新和全球化。

XTransfer APP

此后,XTransfer又陆续完成了多轮融资。2021年D轮融资后,其估值超过10亿美元,跻身独角兽行列。到2026年2月的E轮融资完成时,估值进一步升至30.2亿美元(约206亿元人民币)。

02绝大多数收入来自支付服务

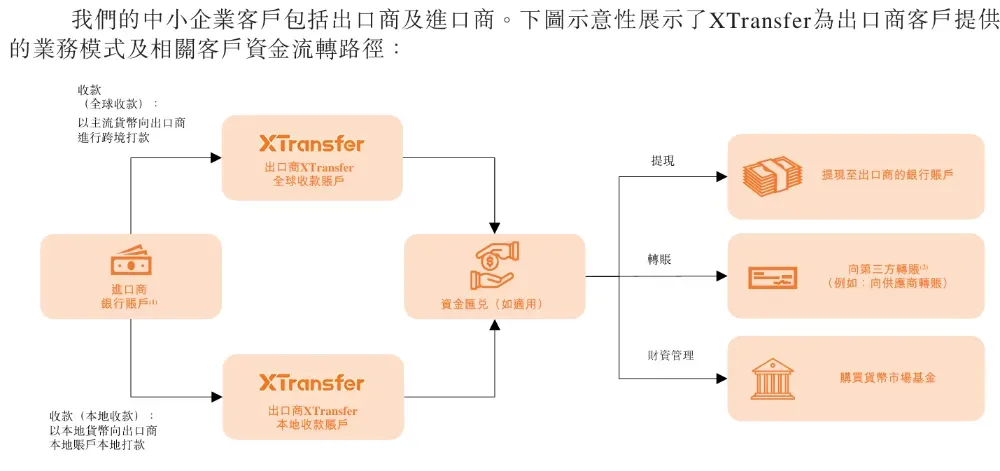

发展到今天,XTransfer已经从最初提供单一收款工具的企业,长成了一家平台型公司。它的核心业务是帮助中小企业接收境外贸易款项,支持主流货币及多币种本地收款。简单来说,就是帮商家安全、低成本地收到海外货款。

传统跨境支付依赖SWIFT体系和代理行,一笔钱经过多个中间行,到账慢、费用高。对此,XTransfer通过自建的全球结算网络X-Net,与171家金融机构API直连,在56个国家和地区实现付款行与收款行的点对点清算,把跨境支付转化为本地清算,从而大幅降低延迟和手续费。

银行接入X-Net后,可以用现成的风控框架和结算通道服务原本覆盖不了的中小企业客户,XTransfer则在这个过程中获得更多的交易数据和流动性资源。

基于这张网络,XTransfer向企业客户提供收款、汇兑、转账、提现的全链路服务。平台不向客户单独收取开户费、账户管理费和入账手续费,收入主要来自两个部分:一是按交易金额一定比例收取的汇兑与提现服务费,二是客户账户资金沉淀产生的利息。部分转账服务(如汇款至非XTransfer账户)则按笔收取固定费用。

XTransfer的业务模式和客户资金流转路径 图源:招股书

围绕支付主业,XTransfer延伸出财资管理和软件服务两类增值业务。例如,向中国内地以外的客户引荐货币市场基金产品,协助管理现金;2021年推出安信成CRM产品,帮助企业管理全球客户关系和数字化运营。

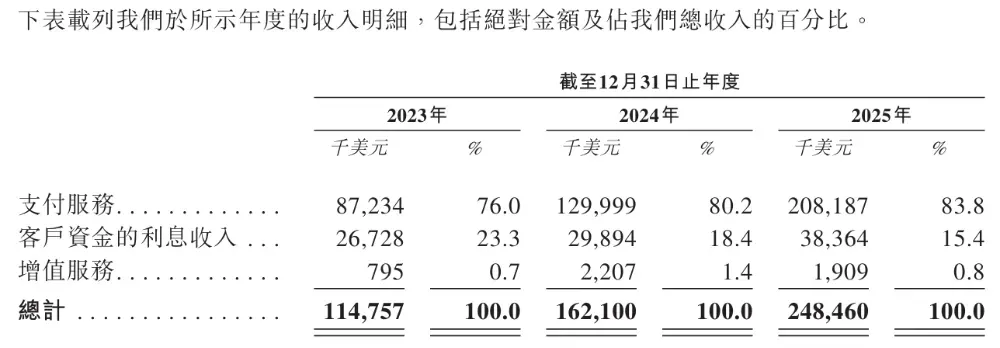

不过目前增值服务的收入贡献不到1%,公司超过99%的收入仍来自前述的支付服务以及客户资金的利息收入。

图源:招股书

但跨境支付的核心门槛并不只是通道能力,更在于合规与风控。反洗钱(AML)与反恐融资(CFT)要求企业对每一笔交易进行审查,核验贸易背景真实性及资金来源。

早期XTransfer依赖人工审核,风控人员一度占比过半,但随着交易规模扩大,这一模式难以持续。为此,公司开发了AI风控系统TradePilot,对审核流程进行自动化改造。

TradePilot用多模态信息抽取技术处理非结构化的合同、发票、物流单,再结合覆盖约1900万条贸易关联关系的知识图谱进行交叉验证。此外,XTransfer将51个AI Agent嵌入审核流程后,交易自动化审核率达到98.5%,而传统银行不足50%;欺诈率控制在0.003%;客服自动化解决率从13%提升到超过88%;交易风险管理成本下降约50%。

同时,XRN、Captain、Eagleeye等配套支持平台的部署与运维体系保障了平台的高效稳定运行,确保每一笔交易都能低风险、低成本、高效率地完成。

在监管层面,公司已在英国、美国、新加坡、荷兰等地设立分支机构,并持有中国内地、香港、英国、美国、新加坡、荷兰、澳大利亚、加拿大等关键市场的支付牌照。

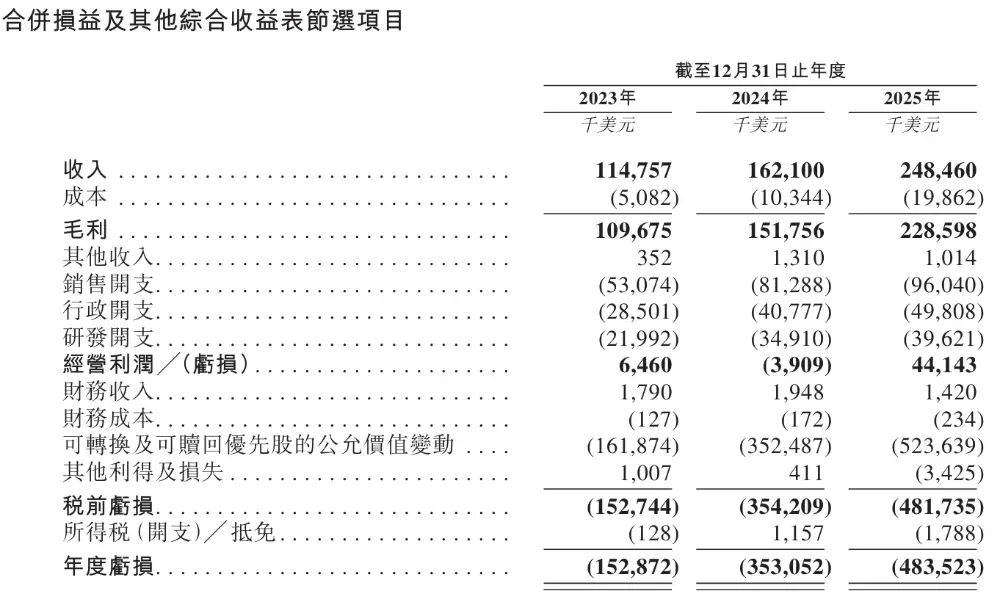

从经营数据看,公司仍处于高增长阶段。2025年TPV达到603亿美元,近三年复合增速超过80%;收入由2023年的1.15亿美元增长至2025年的2.48亿美元,但由于费率下降,收入增速低于交易规模增长。

XTransfer的销售费用占比长期较高,一度接近收入的一半。2025年销售费用率降至39%,经营利润转正,达到4414万美元。同时经调整净利润已连续三年为正。

图源:招股书

值得关注的是客群结构的变化。2023年,来自中国内地以外客户的TPV占比只有24.5%,到2025年已提升至44.3%。XTransfer正在从一个服务中国出口商的平台,演变为全球中小企业的支付基础设施。

03市场很大,但突围不易

B2B跨境支付是一个体量巨大但渗透率很低的赛道。

2025年,全球制成品B2B跨境贸易额约为33.2万亿美元,其中中小企业贡献接近12.7万亿美元。但目前通过专门的B2B支付平台处理的交易额仅约1.19万亿美元,渗透率约3.6%。灼识咨询预计,到2030年渗透率有望提升至10.1%。

费率下行背后,是各方玩家都在加速涌向B2B跨境支付这个场景。其他跨境支付平台如连连数字、PingPong在持续加码,综合性金融科技巨头如Airwallex、PayPal也在主动延伸B2B服务边界。甚至原本以B2C为核心的企业也在向B2B迁移,比如纳斯达克上市公司Payoneer、蚂蚁国际旗下的万里汇等。不同类型、不同起点的玩家纷纷将目光投向中小出口企业这一场景。

合规成本的攀升进一步加剧了压力。中国《非银行支付机构监督管理条例》落地后,注册资本、资本充足率及反洗钱标准全面收紧;欧盟税改、美国合规审查趋严。对此,部分平台尝试用大数据和AI提升审核效率,但这需要持续投入,并非所有玩家都能跟上。

宏观环境也存在不确定性,WTO预计2026年全球贸易增速可能降至0.5%左右,单边关税与地缘政治持续扰动供应链。一旦TPV增长放缓,依靠规模摊薄合规成本的模式将受到更大冲击,价格战可能反而更加惨烈。

回到商业本质,跨境B2B支付本身是一个高频触达的入口,真正的价值在于延伸到财资管理、供应链金融、信贷等增值服务,以延长客户生命周期。不过,从行业实际情况看,多数平台仍以支付为核心,收入结构相对单一。

少数头部企业正尝试嵌入客户的ERP或财务系统,在提升粘性的同时沉淀更精细的交易数据。这或许才是真正意义上的护城河。

毕竟,牌照谁都能买,但能持续降低边际合规成本的数据能力,以及锁定使用习惯的系统嵌入,才是摆脱价格战的可行出路。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。