作者丨漫地

编辑丨关雎

图源丨Momenta

今天(7月8日),独立智能驾驶解决方案提供商Momenta(北京初速度科技有限公司)登陆港交所,成为“物理AI第一股”。此次IPO发行价为295.6港元/股,募资约58.9亿港元。开盘价为301港元/股,市值达到710亿港元。

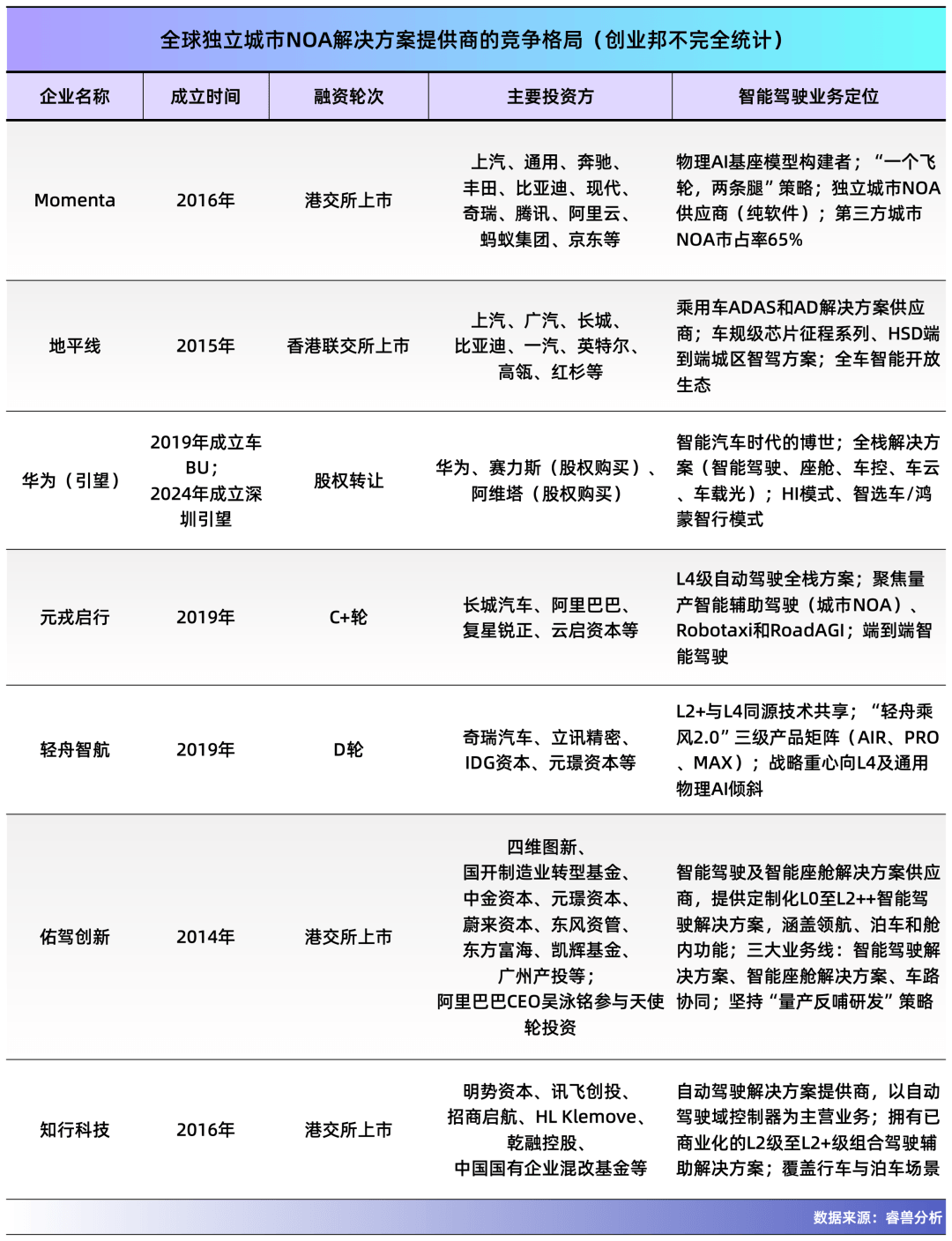

作为一家以量产车解决方案为核心业务的企业,Momenta在全球独立城市NOA解决方案(Navigate on Autopilot,导航辅助驾驶解决方案)提供商中排名第一。按2025年3月至2026年2月搭载城市NOA解决方案的车辆销量计算,Momenta市场份额达64.5%,远超第二名。目前,Momenta与全球24家整车厂合作,其中全球前十大车企中已拿下9家。与此同时,Momenta正布局L4级自动驾驶出租车服务,从国内向海外快速扩展。

Momenta成立于2016年,创始人兼CEO曹旭东毕业于清华大学,曾在微软亚洲研究院担任研究员。十年前,当整个行业都在追捧一步到位的L4级Robotaxi,他却选择了一条看起来“不够性感”的路径:先做可量产的辅助驾驶方案,用海量真实路况数据反哺算法,再循序渐进地通向完全自动驾驶。

2026年4月,Momenta发布了基于世界模型和强化学习的R7大模型,该物理AI基座模型将支撑Momenta在乘用车、无人驾驶出租车(Robotaxi)及无人物流车(Robovan)等领域规模化落地。

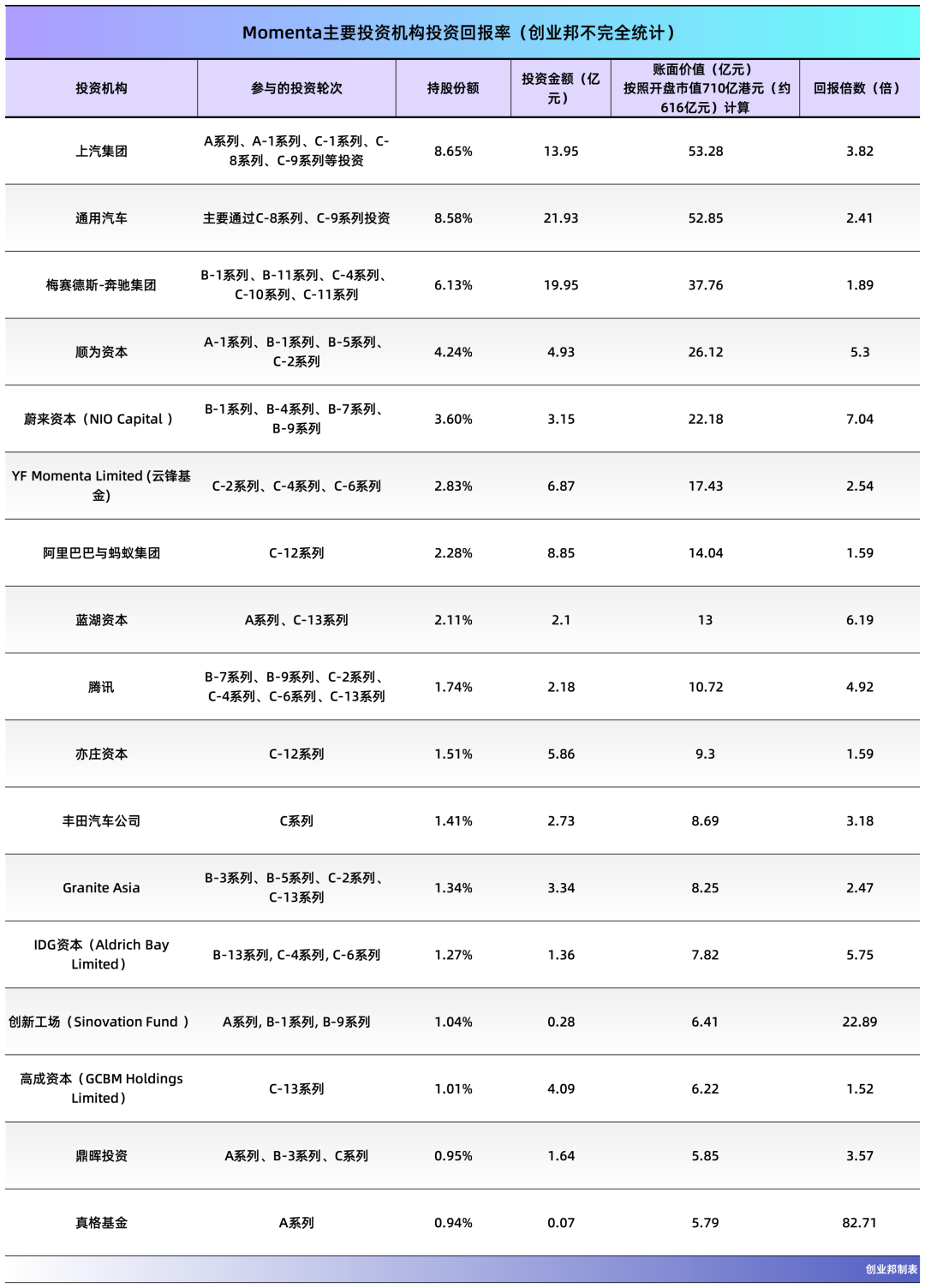

自2016年成立以来,Momenta完成多轮融资,投资者阵容豪华。其中包括上汽集团、通用汽车、梅赛德斯-奔驰集团、丰田汽车、蔚来资本、腾讯、阿里巴巴与蚂蚁集团等产业投资者,顺为资本、蓝湖资本、云锋基金、Granite Asia(前身为GGV Capital亚洲业务)、IDG资本、创新工场、真格基金、高榕创投等财务投资机构,还有主权财富基金淡马锡,以及亦庄资本等国资。

作为第一大外部股东,上汽集团持有Momenta上市后约8.65%股份,以开盘市值710亿港元(约616亿元人民币)计算,对应股权价值约53亿元,而其累计投资金额约为13.95亿元,对应回报约3.8倍。

其他主要投资机构包括:通用汽车持股8.58%、梅赛德斯-奔驰集团持股6.13%、淡马锡持股4.51%、顺为资本持股4.24%、蔚来资本持股3.6%。

上市后,Momenta创始人曹旭东持股7.17%,以及三位联合创始人夏炎、孙刚、孙环分别持股1.89%、1.89%、1.49%。通过AB股不同投票权架构,创始人曹旭东以及数位创始团队成员合计拥有约59.85%的投票权,成为一组控股股东,确保创始团队在公司上市后依然能够对长期战略和重大决策保持强有力的控制。

01从清华退学的直博生,选了一条人迹罕至的道路

1986年,曹旭东出生在甘肃庆阳的一个普通家庭。2005年,他以庆阳市理科前几名的成绩考入清华大学工程力学系。在清华,曹旭东大二、大三时接触到统计学,对“从数据中挖掘经验知识”产生了浓厚兴趣。

Momenta创始人兼CEO曹旭东

本科毕业后,他获得直博资格,但博士读到一半,一个念头突然闯了进来——人工智能可能要变天。

2013年到2014年,深度学习在图像识别上连续取得突破,计算机视觉的准确率从70%飙到95%以上。曹旭东跟导师谈了一次,说想放弃博士去搞AI。导师劝他:“你再想一想,清华博士文凭拿出去是不一样的。”他想了一周,还是退了学。

退学后,曹旭东加入微软亚洲研究院计算机视觉组。微软亚研院在中国科技圈的地位相当于“黄埔军校”,张亚勤、李开复、汤晓鸥,中国AI界半壁江山都从这里走出来。在这里,曹旭东学会了怎么做研究、怎么把学术成果变成可落地的算法,其研发的算法曾应用于Xbox、Bing等微软产品。

此后,他加入商汤科技出任执行研发总监。在商汤的两年里,他带队完成多个计算机视觉算法的量产落地,对“从技术到产品”这个链条的理解越来越深。也是这两年,他越来越清楚一件事:自动驾驶的窗口期正在打开,如果不跳进去,机会就没了。

2016年9月,30岁的曹旭东与夏炎、孙刚、孙环等几位清华同窗共同创立了Momenta。公司取名“初速度科技有限公司”,寓意一切才刚刚开始。早期团队不到二十个人,挤在一间没有窗户的办公室里写代码。

Momenta团队

彼时,自动驾驶赛道正被L4 Robotaxi的宏大叙事统治。小马智行、文远知行高举完全无人驾驶的旗帜,在资本的簇拥下高歌猛进。但曹旭东选择的却是一条在当时看来“不够性感”的路线:先做可量产的辅助驾驶,用数据喂养算法,再通向L4。

他判断,用几百、上千辆车做测试、用一堆工程师写代码,做不出全无人驾驶。他想一边给车企做有限的智能驾驶功能,拿到“1000亿公里的实际路测数据”,用这些数据反哺全无人驾驶的研发。

这条路起初被认为缺乏想象力。有投资人曾评价:“丰田是小马的供应商,而Momenta的目标是给丰田当供应商”,认为量产供应商的天花板远不如Robotaxi。

但曹旭东没有动摇,创业初期,曹旭东和他的伙伴们从零开始,主攻感知算法与自动化闭环系统。没有模板、没有捷径,一切都要靠自己摸索与验证。

凭借对于AI技术演进方向的直觉,以及数据驱动算法模式的信仰,曹旭东和团队很快就确立了公司的产品战略—— “一个飞轮,两条腿” 的战略。

“飞轮”是数据驱动的技术进化闭环,即让量产车源源不断产生真实路况数据,反哺算法迭代。“两条腿”则是一条做量产车的辅助驾驶方案、走量变现积累数据,另一条保留L4级Robotaxi的长远布局,两条腿共用同一套算法架构。

这个构想在头两年并未真正落地。2018年,Momenta虽然估值突破10亿美元、成为中国首个自动驾驶独角兽,但公司内部更像一个“松散的研究院”,当年年底扩招到400人,投入大量资源却未能产出有意义的商业化产品。

2019年至2020年,自动驾驶行业进入寒冬,L4的商业化时间表一再推迟。在融资黄金期,同行连续融资、高歌猛进,Momenta却几乎从公众视野中消失。曹旭东砍掉了60%的项目,将办公重心迁往苏州,曹旭东认为自己“做了最关键的事”。

当行业从狂热回归理性,他选择的那条量产先行、数据闭环的路径,反而成了最务实的选择。

2020年,特斯拉上海工厂销量爆发,让更多车企将高阶智驾视为必然方向。2021年,Momenta迎来爆发,一年内获得10亿美元投资,占其历史总融资额的四分之三。

2022年,公司与合作伙伴完成首个车型量产;到2025年底,累计获得170款车型定点,其中68款已正式量产,安装量超过68万套。2025年3月至2026年2月,Momenta在中国第三方城市NOA市场的销量市占率达64.5%,连续排名第一。

02主流整车厂集体押注

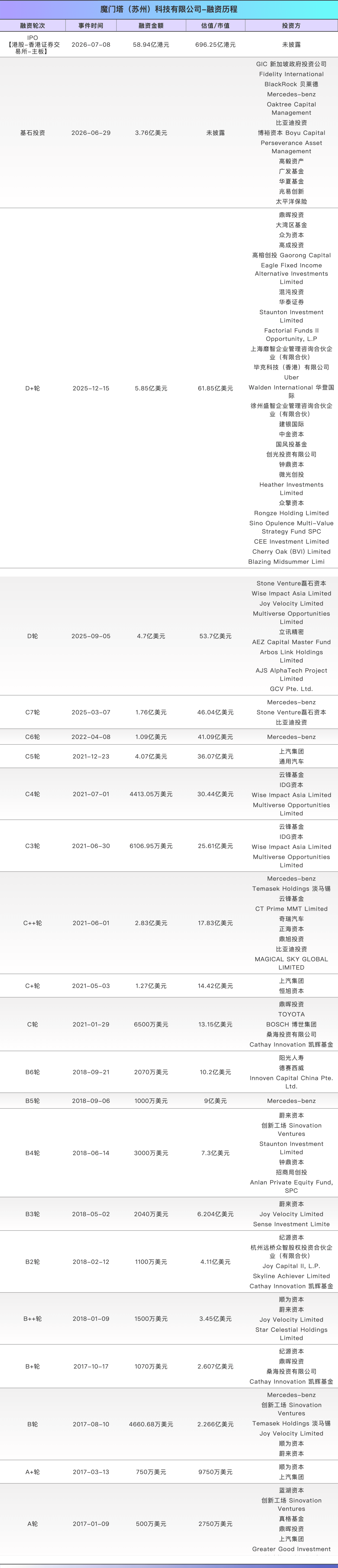

自2016年成立以来,Momenta完成多轮融资,投资者阵容豪华。其中包括上汽集团、通用汽车、梅赛德斯-奔驰集团、丰田汽车、蔚来资本、腾讯、阿里巴巴与蚂蚁集团等产业投资者,顺为资本、蓝湖资本、云锋基金、Granite Asia(前身为GGV Capital亚洲业务)、IDG资本、创新工场、真格基金等财务投资机构,还有主权财富基金淡马锡,以及亦庄资本等国资。

Momenta成立初期,先是在2017年初完成了来自蓝湖资本、鼎晖投资、上汽集团、创新工场和真格基金的500万美元A系列融资,两个月后顺为资本领投了750万美元的A-1系列融资,上汽集团继续加注。

2017年,Momenta还完成了B-1系列、B-3系列和B-4系列融资,投资方包括蔚来资本、顺为资本、梅赛德斯-奔驰、淡马锡、创新工场、Granite Asia、鼎晖投资等。

2018年,先后完成了B-5至B-12系列融资,投后估值突破10亿美元,并引入了腾讯、和招商局创投等重量级投资方。Momenta也由此成为国内自动驾驶行业估值最高的创业公司。

但真正让Momenta在资本市场上实现跨越式发展的转折点出现在2021年。当年,Momenta连续完成C-1系列至C9系列融资,合计募资金额10亿美元,一举创下当年中国自动驾驶领域最大规模融资纪录。除了老股东继续加注,新引入了通用汽车、云锋基金、奇瑞汽车、立讯投资、比亚迪(金兴环球)等投资方。至此,全球汽车产业链的核心玩家悉数入场,Momenta不仅获得了资金支持,更绑定了全球最核心的量产客户和战略协同资源。

不同于多数纯粹依赖财务投资的初创企业,Momenta的资本结构带有鲜明的产业属性。在全球前十大整车厂中,有九家选择与之合作。其中上汽、通用、梅赛德斯-奔驰、丰田、比亚迪、现代、奇瑞等7家全球车企不仅是客户,更是其股东。

此后,公司于2022年至2025年底相继完成C-10系列至C-13系列融资,引入阿里巴巴与蚂蚁集团、亦庄资本等投资者。2025年12月还获得了东南亚最大的出行平台Grab的战略投资。

高榕创投也在C-13系列融资中加入投资者行列,高榕创投合伙人辛旺回忆,从与创始人曹旭东见面交流到完成投资决策,仅用了2周时间。他认为,在数据和算法之外,Momenta还有一个非常领先的批量的工程化交付能力,即把技术方案快速复制和落地到不同车企、不同车型,并帮助客户成功。背后源于Momenta积累的成熟可复用的工程化和产品化体系,这样的长期主义能力极其稀缺。

03营收三年翻三倍,走向物理AI的“野心”

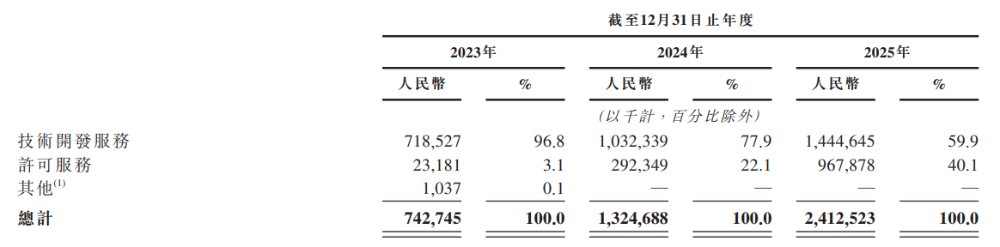

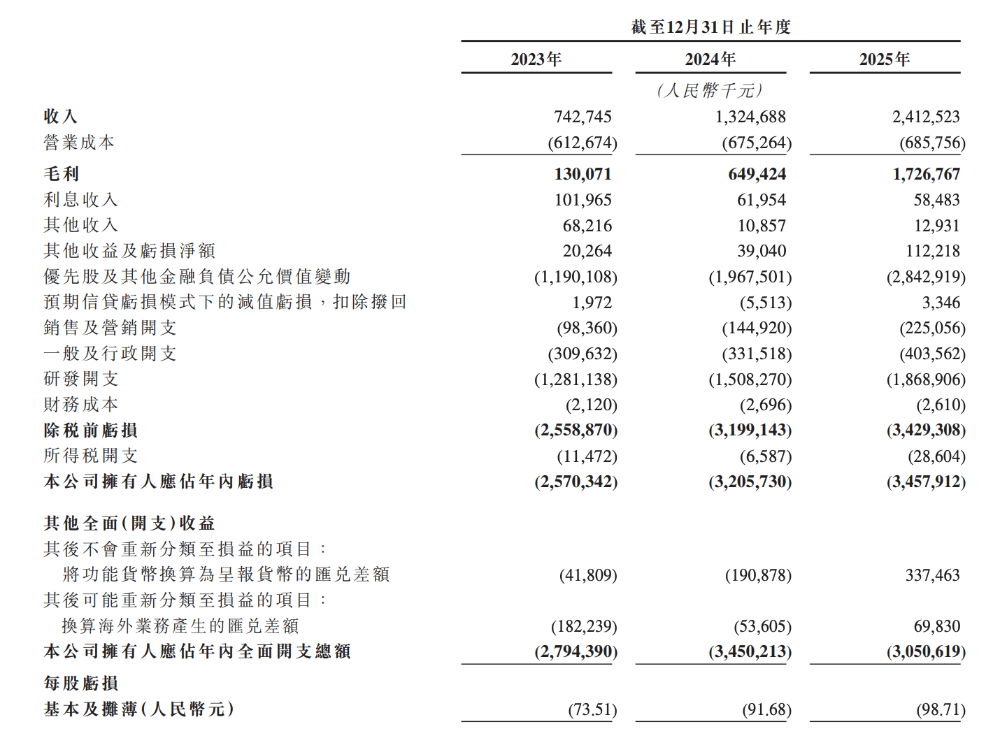

Momenta在2023年至2025年实现了收入的跨越式增长,营业收入从7.43亿元增长至24.13亿元,三年间整体增幅达224.8%,年均复合增长率超过80%。

收入的高速增长主要得益于两大驱动力:一是技术开发服务收入随客户需求持续上升而增加,二是越来越多搭载Momenta解决方案的车型进入正式量产阶段,带动许可费收入大幅增长。

在毛利率方面,Momenta在近三年也实现了从17.5%到71.6%的跨越式提升,同期毛利从1.30亿元增至17.27亿元。

毛利率飙升的核心驱动力在于收入结构的质变。Momenta的收入分为技术开发服务和许可服务两大部分,其中技术开发服务是车型量产之前,Momenta 为该车型做的定制化开发与适配,属于项目制、人力投入大、毛利率偏低的收入模式。而许可服务是搭载智驾方案的车量产后,Momenta收取的使用权许可费,每卖一辆车,就收一份钱。

许可服务收入占比从2023年的3.1%跃升至2025年的40.1%,主要由于达到正式量产阶段的车型数量由2023年底的8款增加至2024年底的26款,并进一步增加至2025年底 68款。

由于许可服务的边际成本极低,其大部分成本已在开发阶段发生,一旦解决方案部署到量产车型,增量成本极小,因此许可收入占比的提升直接拉动了整体毛利率中枢上移。

横向对比来看,Momenta 71.6%的毛利率在国内已上市自动驾驶企业中处于领先水平。比如地平线2025年毛利率约65%,黑芝麻智能约40%;与全球对标,Mobileye 2025年毛利率约53%,Momenta高出18.6个百分点。

图:Momenta收益表,源自招股书

不过,尽管营收和毛利率表现亮眼,Momenta在账面上仍处于亏损状态,但净亏损扩大的主要原因是优先股及其他金融负债的公允价值变动,属于非现金项目,与主营业务经营无关。剔除该等非现金影响后,经调整净亏损从2023年的10.93亿元大幅收窄至2025年的3.03亿元。

其中,高额研发投入是亏损的主要原因,2023年至2025年研发开支分别为12.81亿元、15.08亿元和18.69亿元,占当期收入的172.4%、113.8%和77.5%,资金主要用于物理AI世界模型、端到端智驾算法、城市NOA全场景迭代等核心技术领域。

高研发投入的背后,Momenta正在将自身定位从“自动驾驶公司”升级为“物理AI基座模型的构建者”。

如果说纯文本和图像的“数字AI”边界已逐渐清晰,那么Momenta下一个更宏大的战场是让AI理解真实物理世界的运动规则、因果交互和空间关系,即“物理AI”。自动驾驶作为当前唯一同时跑通数据闭环和商业闭环的赛道,无疑是通向物理AI的最佳入口。

就在今年4月,Momenta正式发布了R7强化学习世界模型,实现量产首发。Momenta副总裁顾功尧将R7定义为 “物理AI的ChatGPT时刻” 。R7的核心能力在于通过海量数据预训练、高保真仿真和强化学习的闭环,让系统不仅能“看懂世界”,更能“理解世界”和“预测世界”。

Momenta此次上市,计划将IPO募资中约60% 投入研发,重点打磨R7世界模型、数据闭环工具链和人工智能计算能力,夯实物理AI技术底座。

此外,在Momenta“两条腿”策略的另一端,Momenta正加速推动自动驾驶出租车(Robotaxi)服务的商业化与规模化发展。Momenta计划到2027年底L4级车队规模达到5000台。

在出海方面,Momenta已与Uber、Grab等全球出行平台建立合作框架,计划2026年在阿布扎比和慕尼黑推出国际商业Robotaxi服务,后续还将拓展至迪拜、新加坡及德国更多城市。在招股书中,Momenta明确将此次IPO募资的20% 专项用于支持海外L4级Robotaxi车队的部署。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。