编者按:本文来自微信公众号 白鲸出海(ID:baijingapp),作者:殷观晓,编辑:智婷,创业邦经授权转载。

卡路里追踪品类(通过手动输入、拍照扫描等方式录入食物热量进行持续追踪以实现管理体重、健康饮食目标),实际上并非「Cal AI」一家的光鲜,AI,正持续“改造”这一品类。

Sensor Tower 数据,在 AI 的赋能下,健康品类在过去一年的 IAP 增长了 14%,「Cal AI」被当做优秀案例展示。

为此,我们以健康大类下的卡路里追踪分类作为筛选原则,通过 AppMagic 整理出 10+款在 2026 年 Q1 月均流水超过百万美元的 App,以获得一个更全的观察视角,洞察品类变化、发现潜在机会。(注:以下数据分析仅基于 13 款产品的 2026 年一季度分成后流水,未扩大至整个赛道,也可能有产品疏漏,敬请谅解)

一、品类壮大、格局分化

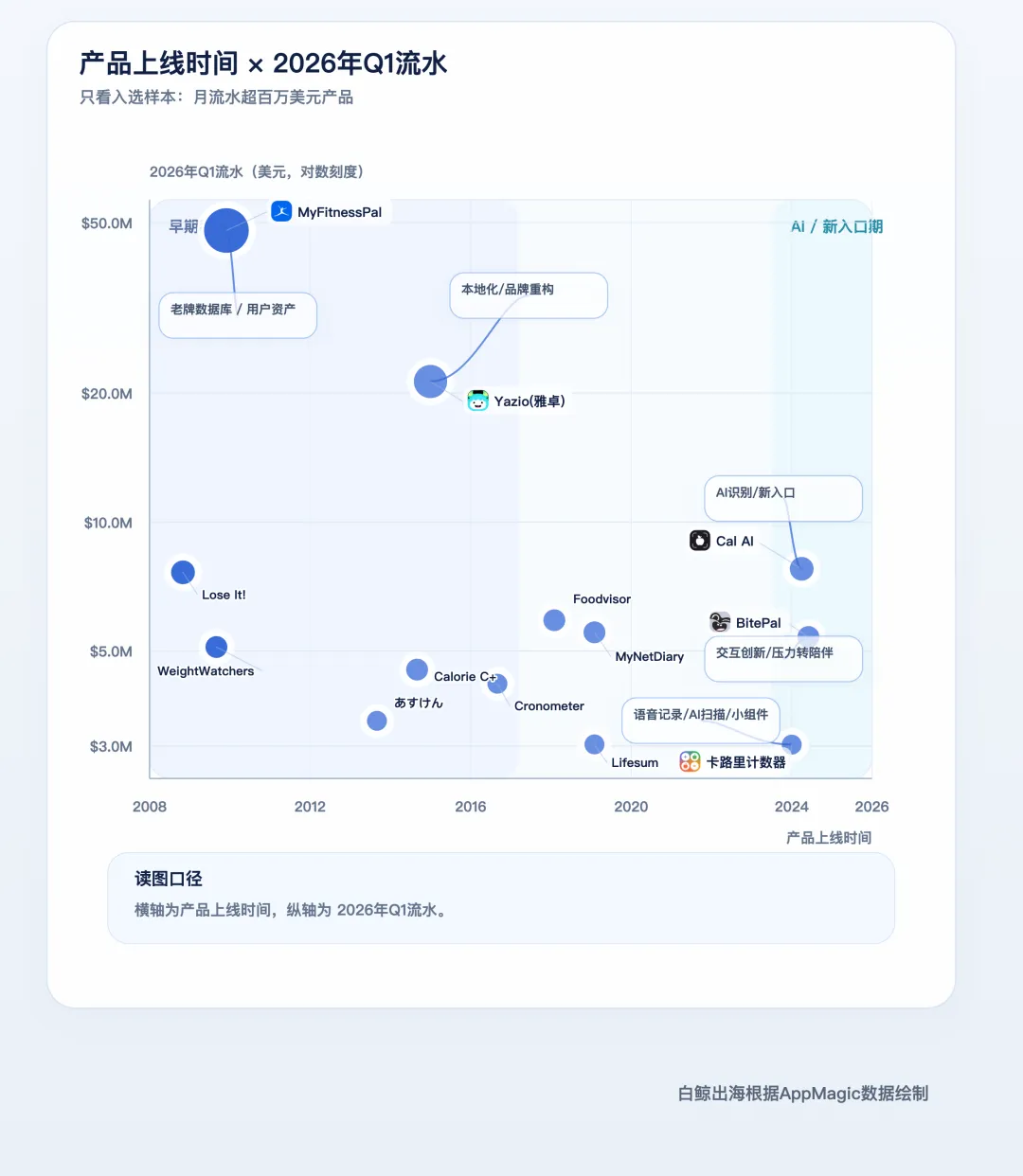

2026 年第一季度,13 款产品月均流水超过百万美元,放在非游的任何一个细分品类里,都很能打。No.1 玩家「MyFitnessPal」(美国公司、主做美国市场)分成后季度流水接近 5000 万美元,No.2 玩家「Yazio」以欧洲市场为核心,分成后季度流水超 2000 万美元。从第 3 名开始,流水迅速下降。

如果放在一个动态视角,增长趋势会更清晰,但分化迹象也越发明显。

与 2025 年 Q1 相比,月流水超过百万美元的产品增加了 5 款。但细看,整体赛道呈头部稳固、传统的中腰部产品明显承压(典型如从第 4 降到第 8、季度流水少了 450 万美元的「WW」),新产品冲击腰部、甚至 Top3位置的分化格局。

新产品冲击 Top3,触发头部收购行为。「Cal AI」的高速增长,显然触发了 No.1 玩家的敏感神经、导致之后的收购行为。以 AI 拍照取代原本的手动输入繁杂流程,「Cal AI」在硬核健身人群和愿意付出高成本&时间换取饮食健康的人群之外,将用户群体扩大至泛用户。MyFitnessPal 收购后,「Cal AI」保持独立运营,但因为有全球最大数据库(2000 万+)作为坚实后盾,解决 AI 识别热量的“不准确”,「Cal AI」的使用体验可能得到进一步保障,加之其探索出的 UGC 增长经验,头部效应或许会越发明显。目前来看,作为一个集团合并计算,其市场占有率来到 45%,接近 Top13 的一半份额,未来可能会进一步扩大来弥补 No.1 玩家「MyFitnessPal」本身流水微降的“不足”。

但即便这样,在「Cal AI」之外,我们依然看到产品结构存在迭代空间、区域市场变化带来的更多希望。

二、机会,来自哪里?

(一)、AI打开机会窗口,

3 款新产品迈过月均百万美元门槛

卡路里追踪是一个已经存在了 15 年+的品类,2024 年,是一个被 AI 打开的机会窗口期,当年上线的 3 款产品如今月流水均已经超过百万美元,「Cal AI」、「BitePal」、以及「卡路里计数器」。

AI 识别带来的体验直白,是 AI 在技术能力层面打开的第一个机会窗口,通过降低用户的使用门槛,拉入泛用户群体,吃到红利的典型为「Cal AI」,但「Cal AI」的成功原因远不止于此。

产品与增长层面,创始人通过复盘自己连续创业经历,提炼出的结论是,想让toC的产品病毒传播且高转化,关键不是讲复杂价值,而是把一切做到极度直白。广告素材负责瞬时价值感知,文案降低理解门槛,产品的按钮设计降低行动摩擦,压缩用户每一步的思考成本。

而据三方观察,「Cal AI」每天上线海量 UGC 视频,依赖于一套 sourcing(不招募创作者,而是寻找一种archetype“典型人群”) + brief(需求明确与迭代) + cadence(创作者协作节奏控制)+QA(质量审核、反哺需求与创作者池) 4 个环节构成的创作者供给系统。这也是在产品层面用AI扩大用户群之后,能够在增长层面迅速跟上的根本原因。

自律压力转化为情绪价值。

「BitePal」的成功,源于对产品、用户双视角的供需观察。「Cal AI」对「MyFitnessPal」是工具变简单,但留下了一个弃用原因没解决,用户不只是因为使用繁琐放弃使用,还有本身作为追踪 App 对于数字过度关注而给用户带来的心理负担。

「BitePal」的做法是引入一只小浣熊,将每次用户拍下的食物尽数吃下,首先将行为从用户“鸡自己”转换成“养宠物”;而小浣熊看到不那么健康的食物,留下来的评论,也更倾向于消解用户焦虑,而非加大心理负担;监测方面,虽然也有热量数据,但用户先看到的是营养评分,附改进方向与建议。三方面下手,在反人性场景做心理减负。

BitePal 食物录入界面

同样注意到的这一升级机会的还有第 2 名的「Yazio」,根据其官方文件,产品在 2025 年 6 月增加 AI 食品追踪功能,2025 年 10 月重构品牌。新品牌围绕 Good Dopamine(多巴胺)展开,并推出了角色形象 Yettie。这次重构的目标,是把“健康饮食”从限制和压力的叙事,转成更轻松、更有趣、更有吸引力的体验。仔细看 Top3 成绩,在「MyFitnessPal」收入承压的情况下,敢于重构的「Yazio」2026 年第一季度收入是同比上涨的。

进一步降低录入摩擦、目标关联组合拳。第 3 个跨入百万美元月流水门槛的产品「卡路里计数器」,更偏向于从记录到结果的整体体验优化。

其放在明面上去吸引用户的功能是语音即可录入食物、小组件数据面板日常提醒。前者对应的是一些标准食物进一步降低录入成本(当然也可能进一步降低准确性);同时,在扫描条码记录食物热量方面,支持按照 cups、ounces、grams 调整热量和营养,丝滑使用流程。

后者小组件则每天关联减重目标,实现从记录饮食到减重的结果反馈,通过对过去一年的用户评论分析,不少用户对于结果十分看重。

(二)、饮食文化自带圈层,区域市场仍有机会

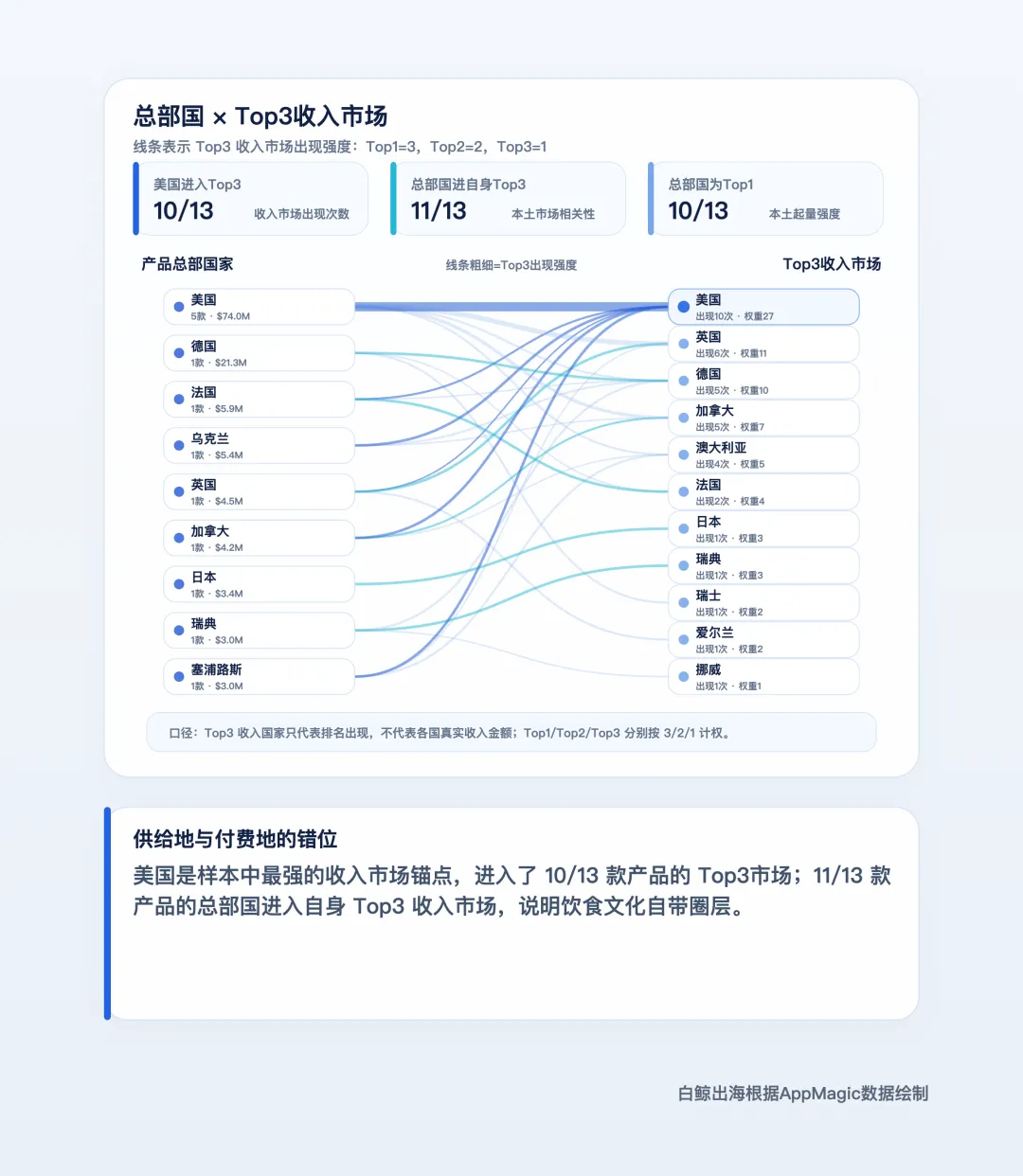

对 13 款产品的总部所在国和收入 Top3 市场进行分析后,其实可以发现如下结论:

1、美国无疑是最大的消费市场,英国、加拿大、澳大利亚等属于英语圈层的外溢;美国竞争激烈,但 2024 年上线的 3 款产品通过迭代解决遗留问题,依然获得了机会,他们的最大流水市场依然都是美国。

2、非英语欧洲市场有一定的封闭性,总部国家与最大收入市场存在一一对应关系,德国-德国、法国-法国、瑞典-瑞典,饮食文化决定了本土的卡路里监测 App 带着天然 buff。

3、日本是潜力市场,「卡路里计数器」只做一个市场就能撑起一个百万美元月流水的产品,目前来看日本市场的卡路里追踪 App 流水分层严重,全球头部产品在日本市场基本“失效”,目前我们发现已经有国内团队开始在日本市场小有成绩。

4、拉美市场有起量迹象,BitePal 的创始人明确表示因为美国市场竞争过于激烈,获客成本高企,已经在尝试转移战场,将精力投入拉美市场,最近,墨西哥与巴西进入其 Top10 市场。

卡路里追踪,看似是一个小需求,但主要关联 2 个目标,减重与健身。

美国是唯一一个同时出现在全球 Top20 健身市场(GWI 口径)与全球肥胖率 Top20 国家里面的市场,如果在全球成人肥胖率排名中排除太平洋小岛国/属地后,符合条件的还有墨西哥(在「BitePal」最近的月流水中,墨西哥的流水大概是巴西的 4 倍)。

而按照这个标准,亚洲除了日本之外,韩国、泰国、中国台湾,也可能是被忽视的市场,目前,已经有团队在上述市场取得了不错的成绩。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。