「IPO全观察」栏目聚焦首次公开募股公司,报道企业家创业经历与成功故事,剖析公司商业模式和经营业绩,并揭秘VC、CVC等各方资本力量对公司的投资加持。

作者丨薛皓皓编辑丨关雎图源丨摄图网

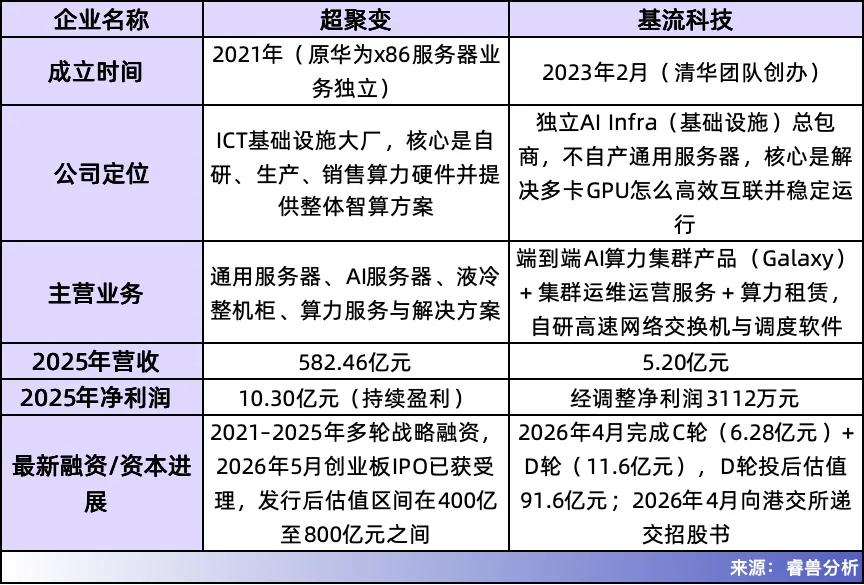

近日,超聚变的A股IPO进程又进一步。

这家由华为x86服务器业务剥离而来的公司,拟募资80亿元,发行后估值区间在400亿至800亿元之间,被誉为河南史上最大的IPO。

超聚变做的是服务器整机生意。

简单来说,它把英特尔、英伟达等供应商的芯片,组装成可以直接部署在数据中心里的服务器,卖给运营商、互联网大厂和政企客户。这是一门规模大、毛利薄、高度依赖供应链和客户关系的生意。2025年,超聚变营收582亿元,而毛利率降至不足10%。

2022年到2025年,超聚变服务器在中国市场的市场占有率从11.7%提升到14.2%,出货量排名跃升至第二位,标准液冷服务器市场份额连续四年居国内首位。

公司的创始人兼总经理刘宏云,在华为工作了24年。他从1997年以工程师身份入职,先后主导中亚、南太、亚太等多个区域市场。2021年,他被派来接手这块被剥离的业务,带着原华为x86服务器的核心团队,建立一家独立公司。

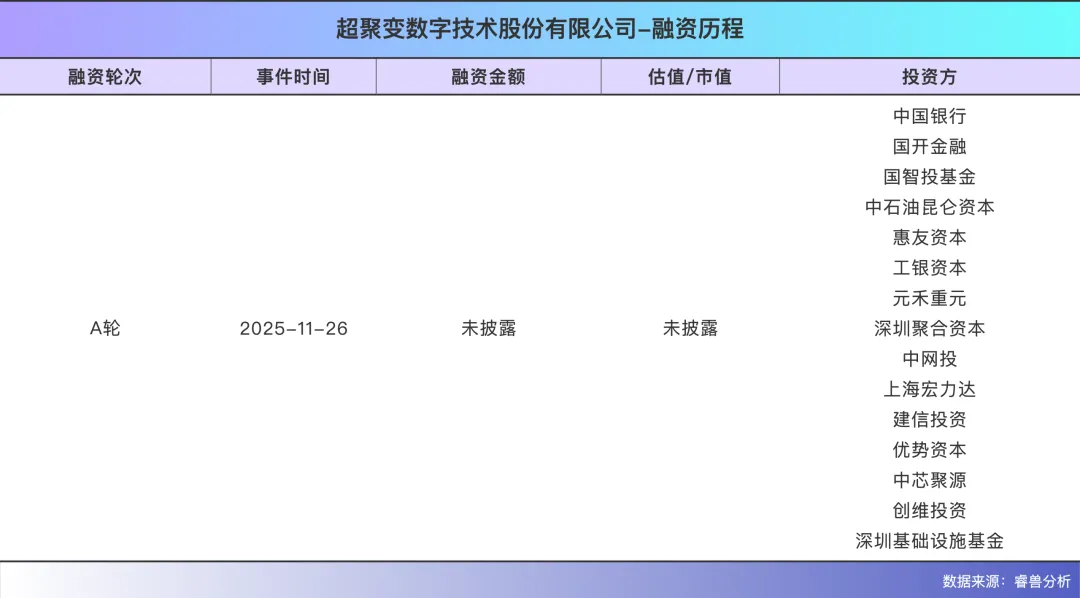

在资本层面,河南国资是超聚变最重要的支撑力量。2021年11月,河南省国资委旗下豫信电子科技集团通过子公司河南超聚能,接手了华为转让的全部股权,成为控股股东。超聚变IPO后,超聚能持股28.24%。

中国移动、ECH(Enterprise Connection Holding)、河南航空港、和谐健康保险、建信基金为主要外部股东,上市后的股权占比分别为12.39%、4.08%、3.25%、2.48%和2.48%。 美国制裁,华为老兵创业

美国制裁,华为老兵创业

超聚变成立的原点要追溯到2021年秋天。

当时的华为正处于美国制裁的持续施压中。在服务器业务版图上,华为手里握着两条关键的产品线:一条是基于英特尔x86架构的通用服务器,年入百亿,但核心芯片命脉受制于人;另一条是基于自研鲲鹏与昇腾芯片的算力底座,起步艰难,但知识产权完全自主。

面对外部压力,两条线难以兼顾。华为做出了一个重大的战略决定:保自主可控的,放依赖外部的。

2021年9月,华为将x86服务器业务整建制剥离,超聚变就此成立。对于超聚变而言,它不仅要自己重建供应链,还要在未来的算力市场中,赢得先机。

超聚变的创始人是刘宏云。 超聚变的创始人 刘宏云

超聚变的创始人 刘宏云

作为在华为打拼了24年的老兵,刘宏云一直负责华为全球化的开疆拓土。从1997年以工程师身份加入,他一路从中亚、南太打到亚太,在制裁前已官至华为亚太地区部总裁,统管着华为核心的海外市场。

超聚变成立时,全盘承接原华为x86服务器的技术、产品及核心团队。但在外界看来,脱离了华为的品牌体系,超聚变面临生存危机。

x86服务器的核心是CPU,如果买不到芯片,这家新公司就无法运转。在那个时刻,供应商在观望:这家带着华为基因的公司,究竟能不能正常开展业务?

超聚变没有时间等待。刘宏云清楚,破局的唯一方式是用执行力,向市场和供应商证明自己的生存能力。

2021年10月23日,超聚变郑州生产线选址刚刚敲定,团队便开启了24小时运转模式。在郑州航空港区,从一片空地到厂房落成,再到设备调试,超聚变仅用了55天。12月18日,郑州产线第一台服务器正式下线并形成规模量产。

这令业界瞩目的速度,也是超聚变向全球供应链发出的信号:他们不仅活着,而且具备规模化交付能力。

这种工程执行力和对市场需求的渴望,最终打动了合作伙伴。2022年初,英特尔率先打破沉默,公开为超聚变站台。这一举动如同推倒了多米诺骨牌,随后半年内,英伟达、三星、海力士、西部数据等全球头部供应商陆续恢复供应。超聚变在生死的边缘,用速度拼回了全球供应链的信任。

但光有供应链还不够,失去了华为的光环,客户还会买单吗?

2022年春季,超聚变发起了一场声势浩大的地市百城行。刘宏云带着团队,逐个拜访客户,并与国内竞争对手,展开了正面竞争。

不久之后,超聚变扭转了市场的观望态度,相继拿下了三大电信运营商、大型银行以及互联网大厂的订单。

当生成式AI的浪潮在2023年初席卷全球时,超聚变展现了敏锐的市场嗅觉。在当时行业普遍还在观望,甚至连标都投不出去的时候,超聚变果断押注H800服务器方案。

H800是英伟达在2023年专门针对中国市场推出的“合规版”GPU,性能介于A100和H100之间,是当时中国企业能合法采购的最高算力GPU。

H800刚刚推出,国内市场需求尚不明朗,而且超聚变才刚成立2年。

这一提前预判,让超聚变在随后的算力爆发期中抢占了先机。到了2025年,AI服务器的收入已突破296亿元,撑起了公司营收的半壁江山。

2023年1月,在北京的一场新品发布会上,超聚变产品线总裁范瑞琦站在台上,用一句极具分量的话总结了过去的一年:2022年,超聚变独立活下来了。

从2021年成立,到2022年底跻身中国TOP2服务器厂商;从2023年营收250亿元,到2025年增长至582亿元,如今,超聚变已站在深交所创业板的大门前。

正如刘宏云在2025年超聚变探索者大会上所言,过去3年是国内算力行业剧变的3年,超聚变更大的收获是看不见的底层能力。这种底层能力其实就是供应链管理能力、规模化交付能力和客户运营能力。 河南下重注

河南下重注

2021年11月,在超聚变前途未卜、外界普遍观望之际,河南国资主动出击,接手了华为转让的超聚变全部股权。这只是河南扶持超聚变的第一步。

在接盘之后的数年间,河南系资本对超聚变的资金支持一直持续:

在超聚变发展过程中,河南资产基金通过“河南转型基金”、“河南建源”和“河南泓楷”的投资主体,向超聚变进行注资。本次发行后,河南资产基金持股大约0.70%。

河南航空港通过“一期”、“二期”和“三期”的投资主体,向超聚变进行注资。本次发行后,河南航空港持股大约3.25%。

在河南国资的背书下,超聚变迅速吸引了众多知名产业资本与财务投资方入局。

在产业资本方面,中国移动旗下的中移资本早早入局,以发行后12.39%的持股比例位列第二大股东。

此外,中国电信(电信投资)、中国联通(联金创新)等运营商也相继入股。这种深度的利益绑定,为超聚变在后续的运营商服务器领域中锁定了核心大客户资源。

而且,工商银行(工银资本)、中芯国际(中芯聚源)、中国石油(昆仑资本)等产业资方,也相继入局。

国家级国资投资方方面,超聚变的股东名单堪称豪华,汇聚了国调基金(二期)、国开基金、中国互联网投资基金、国家人工智能产业投资基金等“国家队”。

根据招股书披露,IPO后,河南系资本在超聚变中依然占据着主导地位。其中,河南超聚能科技有限公司作为控股股东,持股比例28.24%。这家公司的背后,是由河南省国资委控股的豫信电子科技集团。

中国移动、ECH(Enterprise Connection Holding)、河南航空港、和谐健康保险、建信基金为主要外部股东。他们上市后的股权占比分别为12.39%、4.08%、3.25%、2.48%和2.48%。

除了真金白银,河南在土地与基础设施上给予了超聚变很高的待遇。

在郑州航空港区,超聚变仅用55天就完成了从选址到首台服务器下线的全过程。2022年,其全球备件中心落户港区,依托“双枢纽”物流网络,实现国内40城2小时送达、全球重点城市4小时备件交付。2024年,超聚变全球总部及研发中心在郑东新区北龙湖核心地块建成投用。2025年7月,超聚变全资子公司又在港区竞得约220亩工业用地,用于建设新一代智慧工厂。从生产线到全球总部,河南在空间资源上为超聚变提供了充足的保障。

更为深远的支持,体现在政策配套与产业生态的构建上。

在政策端,河南省出台多项政策,为超聚变开路。例如,《河南省算力基础设施发展规划(2024—2026年)》明确将算力纳入基础设施REITs试点。此外,在郑州城市大脑等重大政府项目中,国产AI产品获得优先采购,为超聚变提供了宝贵的早期市场验证机会。

在产业生态端,河南将超聚变定位为“链主”企业,围绕其构建完整的上下游产业链。目前,已有11家核心供应商在郑州本地化布局,而超聚变60%以上的制造能力布局在河南,在郑州可实现3分钟下线1台服务器。郑州航空港区更是吸引了上百家企业落户,形成从算力基础设施到应用落地的完整生态。

河南对超聚变的支持,早已超越了单纯的投资,而是一场旨在抢占AI时代算力高地的产业布局。 三年营收超千亿

三年营收超千亿

招股书显示,2023年至2025年,超聚变分别实现营业收入250.92亿元、442.67亿元和582.46亿元,三年营收复合增长率达52.36%,累计营收1276.05亿元。同期,归母净利润分别为5.07亿元、7.22亿元和10.30亿元。

在行业地位上,超聚变援引IDC数据称,自2022年到2025年,其服务器在中国市场的占有率从11.7%提升至14.2%,出货量排名跃升至第二位。在细分领域,标准液冷服务器市场份额连续四年稳居国内首位。

从收入结构看,算力业务是其核心支撑。2025年度,算力业务营收占比达99.72%。其中,AI服务器收入296.3亿元,占比达50.91%;通用计算服务器收入占比为45.26%。而包含城企数智业务与能源智慧解决方案的新兴业务,2025年收入为1.62亿元,占比仅0.28%。

在营收基本盘之外,海外市场成为其新的增长点。2023年至2025年,超聚变境外营业收入分别为26.17亿元、43.13亿元和75.44亿元,占营业收入比例从10.43%上升至12.95%。招股书披露,其在日本首次实现液冷方案规模化部署,在韩国成为两大互联网头部企业的核心供应商,目前已在海外设立6大地区部和14个代表处,业务覆盖超过110个国家。

在竞争优势方面,超聚变在招股书中强调了其在“多样性算力架构”与“液冷技术”上的积累。公司围绕x86、ARM等多样性算力架构,形成了覆盖机架服务器、液冷整机柜及超节点的完整产品体系,并通过一站式迁移调优能力支撑国产化算力规模应用。其标准液冷整机柜产品累计部署节点数量超过10万,并成为中国头部互联网客户超节点液冷整机柜的合作伙伴。

然而,在营收规模与出货量双双攀升的同时,超聚变的毛利率却呈现下滑趋势。

报告期内,超聚变主营业务毛利率分别为14.27%、10.04%和8.58%。公司在招股书中解释,这主要是由于积极发展互联网客户业务。2023年至2025年,互联网客户收入占比从26.19%上升至58.13%。这类客户采购量大、价格敏感且议价能力强,拉低了整体毛利率。

这一现象折射出超聚变在上下游产业链中的位置。

在下游客户端,超聚变对前五大客户的销售收入占比从2023年的42.44%上升至2025年的54.81%,2025年第一大客户贡献的营收占比达19.42%。在上游供应端,报告期内,公司对前五大生产物料供应商的采购占比分别为71.98%、74.49%和72.40%。

在研发投入方面,2023年至2025年,超聚变研发投入分别为12.29亿元、10.98亿元和11.78亿元,三年累计投入约35.05亿元。随着营收基数扩大,研发费用率从4.90%降至2.02%。

本次IPO,超聚变拟募资80亿元,其中40.80亿元用于新一代算力基础设施研发及产业化项目,20.30亿元用于面向智能算力、AI以及供电架构的关键技术研发项目,10.00亿元用于补充流动资金。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。