「IPO全观察」栏目聚焦首次公开募股公司,报道企业家创业经历与成功故事,剖析公司商业模式和经营业绩,并揭秘VC、CVC等各方资本力量对公司的投资加持。

作者丨漫地

编辑丨关雎

图源丨ai生成

近日,无晶圆厂存储芯片供应商“芯天下技术股份有限公司”(下称“芯天下”)再次向港交所递交招股书。

2014年,芯天下成立于中国深圳龙岗,主要专注于代码型闪存芯片的研发、设计和销售,产品涵盖NOR Flash、SLC NAND Flash和MCP,同时延伸至模拟芯片(电能管理与信号处理芯片)及MCU(微控制单元)产品线,形成“存储+”产品矩阵。

代码型闪存芯片一般用于存储操作系统启动及运行过程中的代码,广泛应用于通讯设备、汽车电子、计算机及周边设备等领域。

根据灼识咨询的数据,2025年以代码型闪存芯片收入计,芯天下在全球无晶圆厂企业中排名第五及在所有芯片企业中排名第十一,市场份额为1.3%。2025年公司实现营收5.19亿元,净利润2,722万元,同比扭亏为盈;2026年第一季度实现营收2.24亿元,同比增长77.4%,净利润7,589万元。

芯天下的核心团队主要是半导体行业资深人士。创始人龙冬庆本科毕业于复旦大学电子学与信息系统专业,先后任职于瑞萨半导体、意法半导体、飞思卡尔(现恩智浦半导体)等国际芯片巨头。

四位核心股东龙冬庆、王彬、艾康林及沈月目前分别持股约34.9%、6.5%、3.2%及7.4%。上市前,龙冬庆、王彬、艾康林签署一致行动协议,龙冬庆通过直接和间接方式合计控制公司约62.3%的投票权。

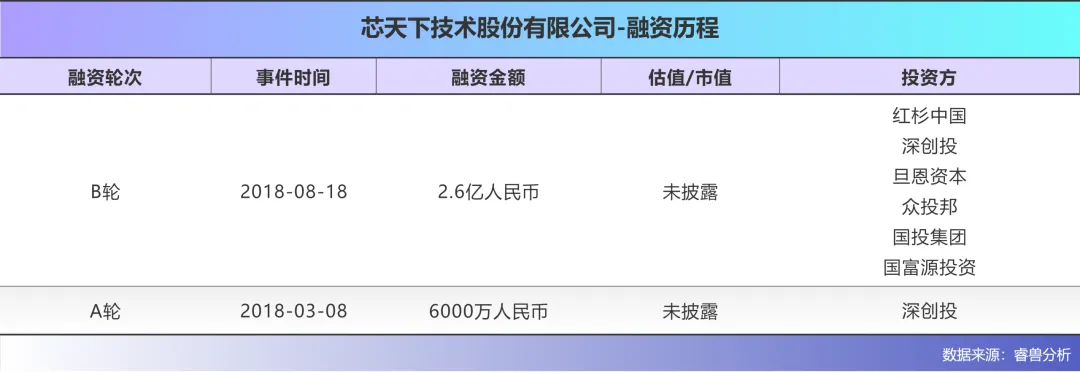

过去十余年,芯天下完成了多轮融资。主要投资方包括红杉资本中国、深创投、深圳红土星河、上海国投、旦恩资本、众投邦等。其中,红杉中国是最大的外部投资机构,持股约9.6%。有深圳龙岗区政府背景的深圳红土星河持股5.43%、深创投持股2.8%。

复旦毕业的半导体工程师

十年磨“芯”

芯天下的创始人龙冬庆本科毕业于复旦大学电子工程系。1999年毕业后,他东渡日本,在全球顶尖的瑞萨半导体担任设计工程师。那是日本芯片产业的鼎盛时期,全球前十大芯片公司日本独占七席。2001年,龙冬庆辞职回国。

回国后,龙冬庆先后在意法半导体和飞思卡尔(现恩智浦半导体)等国际芯片巨头在中国的分公司工作。在这个过程中,他的角色从研发逐渐转向市场和销售。正是这段经历,让他深刻感受到中国电子产业对进口芯片的高度依赖。基于对行业现状的判断,龙冬庆萌生了创业想法,计划深耕本土存储芯片赛道,打造国产化通用闪存芯片品牌。

2014年,国家出台了《国家集成电路产业发展纲要》并成立了国家集成电路产业基金。同年4月,他与妻子沈月在深圳正式创立了芯天下,聚焦代码型闪存芯片细分赛道。

创业初期的芯天下,在技术积累上采取了一条非常规路径。2017年,其合作方辉芒微决定集中资源发展其主业,将旗下的NOR Flash业务整体出售给了芯天下。本次收购让芯天下直接承接成熟的技术体系、完整的产品矩阵和稳定的客户资源,快速补齐核心业务短板。

2017年底,深创投等机构率先投资6000万元。2018年8月,由红杉中国领投,芯天下完成了规模达1.68亿元的B轮融资,红杉由此成为其第一大外部机构股东,深创投、旦恩资本、众投邦等机构共同参与投资。

2018年11月,公司还完成了由国投创业投资的B+轮融资,金额达1.5亿元。

在完成早期融资后,芯天下于2022年4月向深交所提交创业板上市申请,并于同年11月通过上市委审议。然而,由于2022年业绩预测与实际数据存在较大差异,公司收到深交所的监管函。2023年12月,芯天下主动撤回了A股上市申请。

2026年1月9日,芯天下首次向港交所递交上市申请,但因招股书失效未能成行。2026年7月10日,芯天下再次向港交所主板递交上市申请。

2025年实现扭亏为盈

闪存芯片是一种非易失性半导体闪存芯片,利用浮栅晶体管存储电荷以实现数据记录,其核心特点是允许在操作中被多次电擦除或写入,并且断电后数据仍能长期保存,无需依赖持续供电。

芯天下的主营业务则是闪存芯片中的代码型闪存芯片。这类芯片主要为存储开机代码、应用程序代码、驱动程序代码、固件代码和安全升级代码,分别负责设备启动时的初始化、启用核心功能,以及软件升级和安全防护,对设备的稳定运作和硬件组件间的数据传输起关键作用。其特点是读取速度快、数据稳定性高、可靠性高的特点,但通常存储容量小、写入速度慢且单位存储成本较高。

芯天下的核心产品包括NOR Flash、SLC NAND Flash和MCP,存储容量范围从1Mbit至8Gbit。此外,公司还逐步将产品线扩展至模拟芯片(电机驱动芯片和电源管理芯片)及MCU(8-bit及32-bit)。

根据灼识咨询的数据,芯天下是全球20多家能提供全系列存储容量规格代码型闪存芯片的无晶圆厂公司之一;按2025年收入计,公司在全球代码型闪存芯片无晶圆厂公司中排名第五,其中SLC NAND Flash排名第四,NOR Flash排名第五。

半导体行业的发展受周期性波动影响明显,因此,近三年芯天下的业绩也跟随行业呈现出了明显起伏。2023年、2024年、2025年及2026年第一季度,公司营业收入分别为6.63亿元、4.42亿元、5.19亿元和2.24亿元;同期净利润分别为-1403万元、-3714万元、2722万元和7589万元;毛利率分别为15.5%、14.0%、22.8%和55.6%。

2024年,芯天下的收入下滑,主要因公司消化2023年战略性采购积累的库存而主动进行定价调整。随后2025年全球存储芯片市场复苏,再加上2023年行业低谷期囤入的低价晶圆逐步释放成本优势,叠加自研NORD新工艺平台量产带来的成本优化,芯天下也因此在2025年开始实现扭亏为盈。

值得注意的是,2026年芯天下第一季度的业绩大幅增长,在这背后主要靠其SLC NAND产品营收支撑。SLC NAND 均价从2025年的3.89元暴涨至13.04元,使得该产品品类的毛利率也从2025年第一季度的14.2%骤升至2026年第一季度的67.5%,为业绩基本面提供了有力支撑。

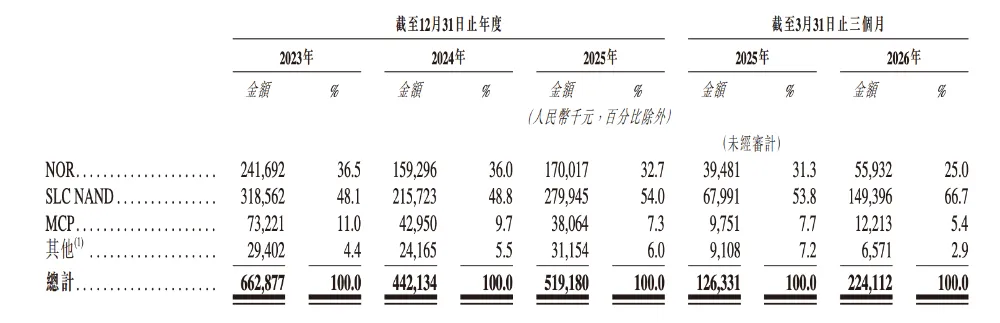

图:芯天下的营收(按货品品类划分) 图源招股书

2026年第一季度,SLC NAND市场出现结构性供应短缺导致价格大幅上涨,这也推动了芯天下在该业务收入的急剧放量。作为芯天下近年来增长最快的产品线,也是公司的第一大收入来源,SLC NAND Flash在2023年至2026年第一季度的产品收入分别为3.19亿元、2.16亿元、2.80亿元和1.49亿元;收入占比从2023年的48.1% 逐步提升至2024年的48.8%、2025年的54.0%,并在2026年第一季度进一步跃升至66.7%。

此外,NOR Flash作为芯天下的传统核心产品。2023年至2026年第一季度,该产品收入分别为2.42亿元、1.59亿元、1.70亿元和0.56亿元。NOR Flash均价在2025年为0.73元,2026年第一季度降至0.60元,售价走势则与SLC NAND形成鲜明对比。

和典型的无晶圆厂的轻资产模式相似,芯天下自身只专注于芯片的研发、设计和销售,将晶圆制造、封装测试等重资产、重投资的环节全部外包给第三方供应商。这种模式使其能够轻装上阵,将资源集中在高附加值的技术研发与市场拓展上。

销售方面,公司的营收对少数大客户存在明显依赖,2023年至2026年第一季度,芯天下的前五大客户的营收贡献比例分别为46.8%、44.1%、39.7%和52.8%。

中国无晶圆厂正快速追赶

闪存芯片行业通常以三至四年为一个周期。从行业整体来看,目前全球代码型闪存芯片市场正处于高速增长期。

根据CFM统计数据,2025年全球代码型闪存芯片市场规模约51亿美元,预计2031年将增至427亿美元,年复合增长率为7.5%。

AI技术的加速渗透是这一轮增长的核心驱动力,边缘计算、智能汽车、工业互联网等新兴应用场景持续释放对高可靠性、低功耗存储芯片的需求。2026年以来,在AI热潮催化下,闪存行业已进入新一轮超级周期。作为全球最大的电子制造基地,中国市场地位举足轻重,预计到2030年将占全球代码型闪存芯片市场超过55%的份额。

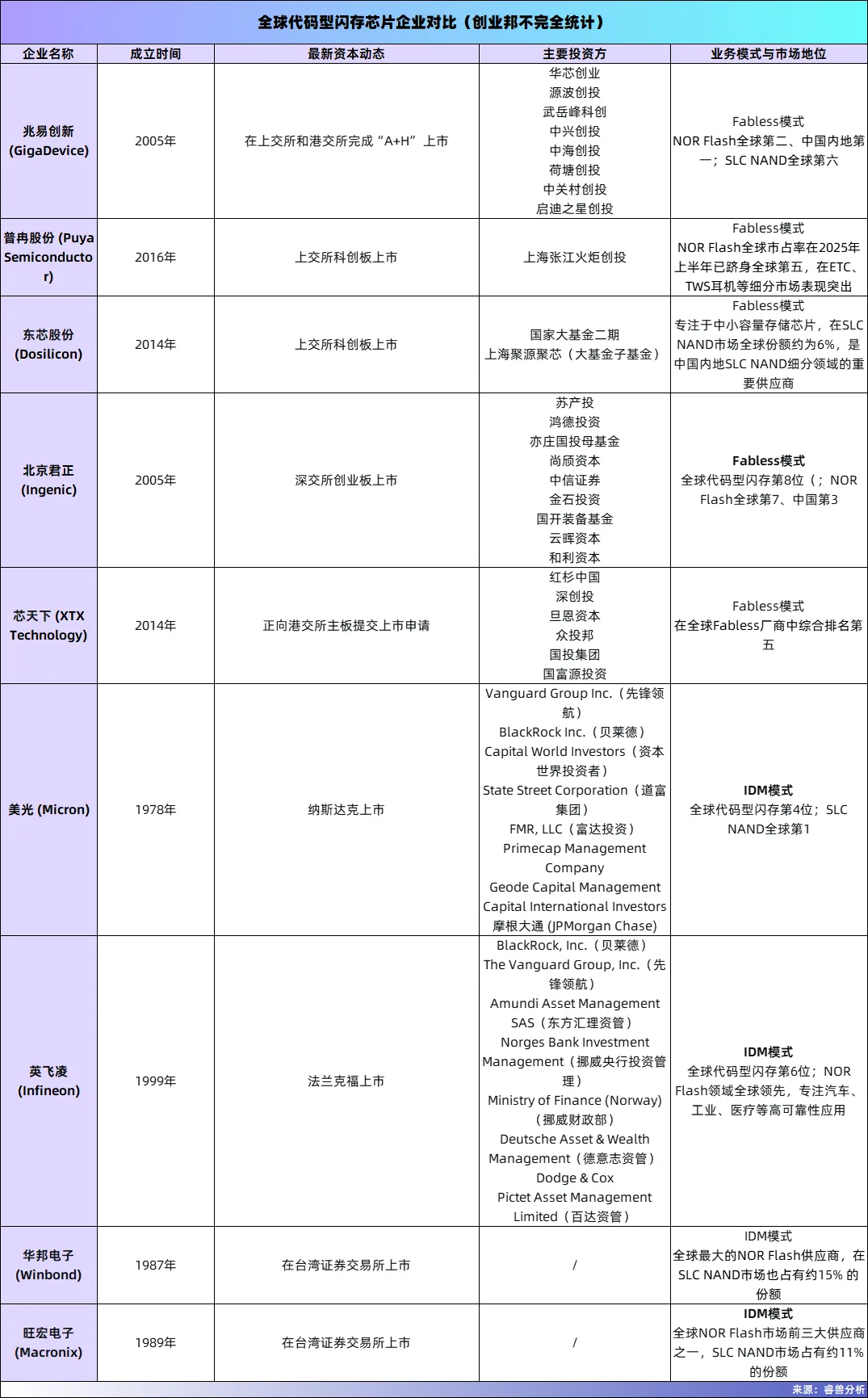

在代码型闪存芯片行业中,IDM(集成器件制造商)与Fabless(无晶圆厂)是两种截然不同的经营模式,其区别主要体现在资产结构、运营灵活性和对产业链的控制力上。

IDM模式即垂直整合制造,企业自行覆盖芯片设计、晶圆制造、封装测试及销售的全产业链。Fabless模式则走的是轻资产路线,企业只专注于芯片的研发、设计和销售,将晶圆制造及后段封装测试等环节全部外包给专业代工厂完成。

2025年全球收入排名前十的企业中,IDM厂商占据六席,中国台湾的华邦电子以约19.4%的份额位居全球第一,更在AI服务器NOR Flash市场占据超80%的份额;中国台湾的旺宏电子、美光、英飞凌等国际巨头同样凭借自有产能和长期技术积累,在汽车、工业、医疗等高端应用领域构筑了深厚壁垒。

与此同时,中国大陆的Fabless厂商凭借敏捷的开发速度和市场响应能力迅速追赶,兆易创新以13.7%的份额位居全球第二,同时是全球排名第一的无晶圆厂代码型闪存供应商,其SPI NOR Flash全球市场份额在2024年已达20.4%;普冉股份(9.0%)、北京君正(3.3%)、东芯股份(1.8%)、芯天下(1.3%)等企业也凭借在细分市场的出色表现跻身全球前列。

值得注意的是,两种模式并非相互替代而是各有所长。IDM专注于生产过程的协同效应与稳定性,而无晶圆厂企业则重视设计能力与供应链资源的灵活调配。芯天下这类无晶圆厂企业可灵活整合外部先进制造工艺及资源,因此拥有更强的技术迭代能力。他们可敏锐地捕捉到市场的各类需求变化,在代码型闪存芯片市场中也占据越来越重要的地位。

在芯天下董事长龙冬庆看来,当前存储行业的变革并非停留在普通的周期性波动,而是一场由AI引发的深刻“范式转移”。随着高端存储产能被AI服务器大量挤占,国际大厂正加速退出利基型市场,而这为中国大陆代码型闪存产业链撕开了一个千载难逢的替代窗口。

此次芯天下赴港上市,募集的资金将主要用于核心代码型闪存芯片的迭代升级、模拟芯片产品的开发,以及满足边缘计算场景下的AI计算与信息安全需求。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。