编者按:本文来自微信公众号 吴晓波频道(ID:wuxiaobopd),作者:郭果,创业邦经授权转载。

在刚刚过去的几个月里,一场“抢人”大战正在全国铺开。被争抢的不是应届毕业生,也不是科技人才,而是年过六十的银发老人。

吉林就宣布,每年拿1亿专项资金“抢老人”,从输出候鸟转型为避暑康养目的地;开封则与省内外100个以上城市,签订旅居养老合作协议,互送客源;四川攀枝花政府人员更是亲赴杭州、长春、北京、上海等地办推介会,宣传当地文旅康养……

“抢”只是第一步,“留”才是胜负手。

比如广西北海就针对老人“看病难、报销难”痛点,推行“70岁老人全程陪同导诊”服务,实现9.13万人次慢病患者异地不断药,让不少老人选择落户。甚至,部分城市宣称,帮老人开启“职业第二春”。

从南到北、自西向东,各地“抢老人”路径各不相同。有的砸补贴,有的建联盟,有的拼服务,但盯上的都是同一件事——康养旅居,及其背后消费迁移的确定性。

01抢的就是确定性

试想下,刚刚过上退休生活的你,在清晨鸟鸣中醒来,推开陌生的窗,山影或海光扑面而来。不用操心柴米油盐,到点去食堂,饭后沿着林荫道慢慢走。月底一算,花销比在家还低,退休金完全兜得住……

如今,这个想象正在被放大成一门万亿级生意。

多家研究机构数据,2024年中国康养旅居市场规模已达6700亿元,并在近三年内增长了217%,是康养产业中最具增长潜力的投资风口。

从全球范围看,老龄化人口结构的不可逆变化,也在加温市场。据Grand View Research预测,全球康养旅游市场规模2025年约为1.06万亿美元,将以9.3%的年复合增长率增长,至2035年有望达到2.4万亿美元。

于是险资动了。泰康、光大加速布局全国旅居网络,以会员制交换居住锁定高净值老人。房企也动了,万科、远洋将闲置房产改造成康养社区,从卖房子转向卖服务。互联网平台则切入预订与健康管理,试图用数字化降低服务成本……

康养中心内,享受休闲时光的老人们

资本涌入的疯狂程度,与政策密度完全正相关。据不完全统计,截至2026年1月,从中央到地方层面,共出台约21项涉及“康养旅居”“银发经济”的政策文件或实施方案,覆盖至少16个省级行政区。

需要肯定的是,康养旅居确实为不少城市带来了真金白银。在海南,每年有超过百万的“候鸟”人群季节性涌入,带火了房地产、餐饮和本地消费;四川攀枝花康养产业增加值,连续5年破百亿;旅居老人在2024年带动广西综合消费760亿元……

可以说,各方“抢老人”背后,抢的正是这部分来自康养旅居市场的“确定性”。

手握稳定退休金的银发群体,他们时间充裕、决策理性,一旦对某地形成依赖,便会年复一年地回流,甚至串联起旅游、医疗、房地产、餐饮等多个领域的“金链条”。

相比起一个旅游团停留两天,人均消费八百,拍完照就走。旅居老人通常住上三个月,房租、餐饮、慢病管理、社交娱乐,人均消费轻松过万。在住宅销售端,部分海滨城市的地产项目不再单纯卖房子,而是借旅居概念捆绑康养服务与休闲设施,以此撬动原本沉寂的传统库存。

国家统计局相关数据显示,截至2024年底,康养旅居消费超过2万亿元,占银发经济规模总量接近20%,年度同比增速15%至20%,显著高于传统旅游行业。

02“抢老人”的价值,可能被高估了

市场一片火热,听起来又一个万亿级风口似乎正在成型。

但数字会讲故事,也会藏真相。把账算清楚,就会发现:在中国,老年人康养旅居依旧是一个小众行为,并且天花板并没有想象中高。

中国老龄协会报告显示,过去一年全国旅居养老达8431.6万人次。但这是“人次”口径,而非“人数”,即同一人一年往返多次即被多次计入。假设人均每年旅居2—4次,实际参与者数量,放在3.2亿老年人口中,渗透率仍处早期阶段。

事实上,放下手机里的宏大叙事,真实的中国老人养老,大多还在家里。

对他们而言,长时间离开熟悉的环境意味着漂泊,甚至意味着被邻里议论“子女不孝”。京东消费及产业发展研究院调研结果显示,虽然多元组合养老,尝试养老院、旅居等新型方式,总占比已超过10%,部分老人开始尝试脱离传统路径,但整体仍属小众。目前,64.4%的老人,仍然倾向于“居家养老”。

老年人在居家养老服务中心

就算老人自己想通了,愿意出去走走,接下来要面对的问题也更实际——钱从哪儿来?社交媒体里,那些“天天旅游打卡、买黄金珠宝、一身腱子肉”的元气老人,往往是算法偏爱推送的样本,并非中国老人的常态。

青山资本2025年度研究报告显示,超过80%的老年人在过去一年没有外出旅游;在少数出游者中,超过80%的年花费在5000元以下。《中国国内旅游发展年度报告(2023—2024)》则提供了更直观的消费画像:60岁以上群体,60%会选择200元以下的低价团。

从这一点看,各地“抢老人”的真实价值,需要放在支付能力的边界里重新审视。进一步拆解国内退休人群收入结构,你就会发现“康养旅居”的目标客群会被压缩到一个极小的圈层。

按城市分类,一线城市退休人员月均养老金约4860元,三四线城市平均水平降至2950元/月。在更庞大的农村,月均养老金只有223元。但康养旅居通常意味着,每月数千元的额外支出,以及至少半个月的异地生活。

数量庞大的三四线城市和农村老年人,根本够不上康养旅居门槛,供给端的故事自然很难讲下去。据《康养蓝皮书:中国康养产业发展报告(2020)》,仅旅居康养约有70%处于亏损状态,20%勉强持平,仅有10%能够盈利。

比如,曾高调入局康养旅居的新东方文旅,进展并不顺利。据报道,自2024年起,新东方文旅转向轻资产模式,与海南、云南、贵州等地的康养基地合作。去年冬季,已有超过3000位老人在三亚体验了该服务,但客单价较低(约3000—5000元/月),且入住率不足50%。

甚至部分康养旅居产品会被当作金融标的来设计,风险最终落到了老人身上。

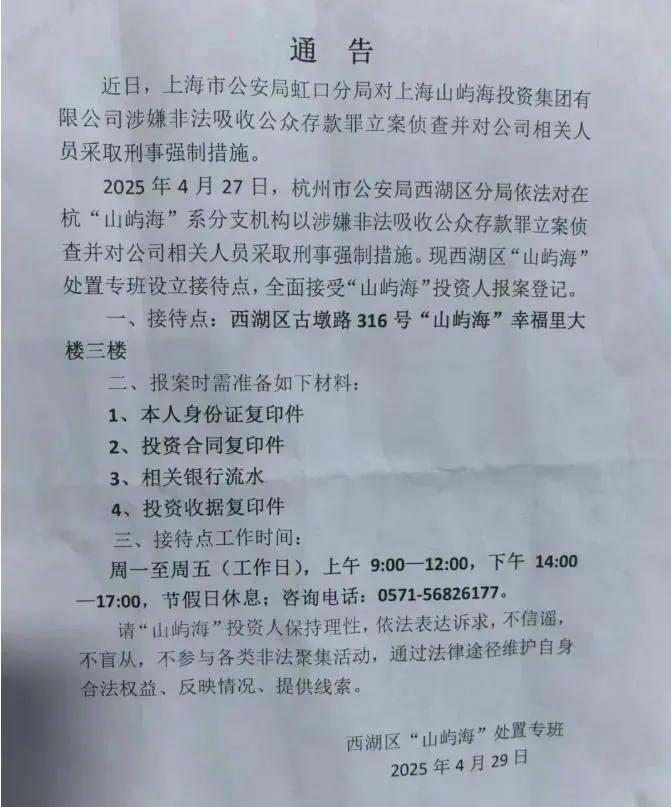

山屿海集团2015年挂牌新三板时,头顶“候鸟式旅居第一股”的光环,把旅居概念做成了投资产品。可十年之后,杭州、上海两地警方以涉嫌非法吸收公众存款罪对其立案侦查。据《华夏时报》,案件涉及资金约25至26亿元,其中近九成来自康养业务,而掏钱入局的投资者中,超过85%是60岁以上的老人。

图源:华夏时报

03发展康养旅居,还有其他天地

指出国内康养旅居的天花板,不是要否定这门生意和产业。恰恰相反,其问题源自国内老人需求和政策资源的错配,解法也很简单,拓宽比3.2亿老人更大的池子。

港澳银发族及候鸟型旅居华侨,就是一块真实存在的市场。

近年来,“北上养老”成为港澳热门话题。广州的泰康之家·粤园就凭借恒温泳池、中医理疗等配套,吸引近百位港澳长者入住,一居室月费约9100元。而在香港,中高端养老院月费普遍2万至8万港元,空间却只有几平米。有香港长者算过这笔账后,动了卖房北上的念头。

侨乡也在承接华侨回流。汕头龙湖区2021年设立中国首个“华侨旅居养老示范基地”,对60岁以上龙湖籍华侨、归侨和港澳台同胞提供每年1.5万元补贴。上海则有养老院接待多位70岁以上归国华侨,他们每年从英国回来住几个月,属于典型的“候鸟式”旅居。

图源:龙湖区人民政府

另一方面,“康养旅居”过去被视作养老社区的异地版本,人们习惯性将其与“银发族”绑定,有效客群自然被压缩得极小,竞争也迅速内卷。但如果把康养旅居理解为,一种健康生活方式消费,那么中年人、年轻人,甚至外国人,都是潜在的付费用户。

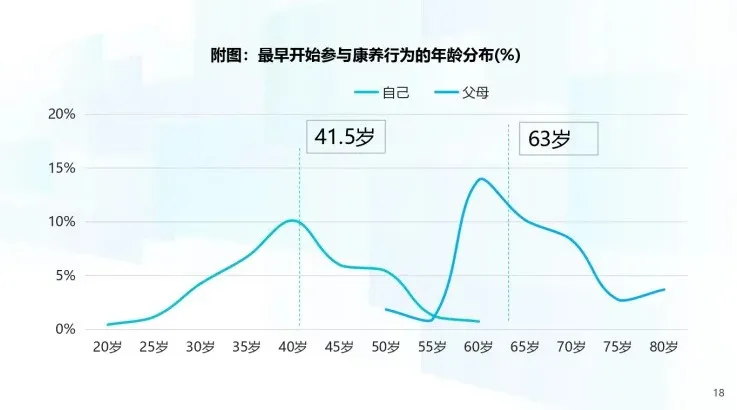

《中国康养产业消费趋势报告(2025)》显示,中国康养消费的平均年龄已经降到了41.5岁。其中,超七成半用户会与父母同时参与康养,“家庭康养”成为主流模式;在家庭月收入2万元以上的人群中,这一比例高达85%。

图源:《中国康养产业消费趋势报告(2025)》

换句话说,为健康买单的主力并非七八十岁的老人,而是那些体检报告箭头一年比一年多,开始为颈椎、血糖和睡眠焦虑的75后、80后。对他们来说,康养旅居的目的,不是养老,而是“疗愈”。数据显示,康养基地消费群体中,中青年占比约30%,他们追求减压放松、运动健身,青睐“轻养生”产品(如瑜伽旅修、减压禅游),复购率超40%。

甚至连00后年轻人也是康养旅居的潜在付费客群。在浙江安吉、云南大理,月费2000元、包吃包住的“青年养老院”旅居空间正在兴起,年轻人们带着笔记本电脑住进山村,以“半工半旅”的方式重新掌握生活节奏。

视野再打开些,“医疗+入境旅游”的融合,也可以是康养旅居的国际化版本。

在三亚,当地中医院为外籍客户定制诊疗方案,将热带海滨度假与针灸、推拿、药浴等中医理疗项目组合,老外们可以边疗养边游玩。截至2025年10月,该院已服务40多个国家和地区的10万余名外籍客户……这些外国游客有消费能力、愿意长时间停留、对中医和康复理疗有新鲜感。

“康养旅居”在海外部分国家,已经是制度化的成熟产业。

比如泰国的养老签证,就要求50岁以上外国人存款并购买医保,换取长期居留,配套低成本医疗和气候康养资源,成为全球退休人士跨境康养的经典样本。学界也曾建议海南自贸港设计跨境养老便利化措施,例如简化入境手续、提供长期居留许可,把气候和医疗优势转化为吸引力。

04结语

发展康养旅居,不能靠照抄模式、砸钱引流,更不能在政策驱动下一味猛踩油门,忽视消费能力的真实边界。

用当下的政策资源去抢“现在的老人”,大概率只能触达少数一线城市的高净值群体。对普通工薪退休人员,尤其是农村老人来说,跨城康养旅居的门槛仍然过高,既无吸引力也无意义。

养老不是纯粹的市场生意,它带有公共属性,只盯着高支付能力人群做“精品”,会导致结构性的资源错配,也不利于“老有所养”目标的实现。更何况,政策补贴总有退坡的一天。如果有效需求撑不起供给,现在一哄而上的项目,将来难免变成一地鸡毛——床位空着、场馆闲置、财政投入难以收回。

说到底,现在各地“抢老人”,充其量是一场基于未来预期的卡位战。

各地赌的是10到15年后,当75后、80后进入退休阶段时,他们会比现在的老年人更有消费能力和意愿。但至少在眼下,这场大战的真实规模,远没有政策文件和媒体报道中渲染的那么乐观。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。