编者按:本文来自微信公众号 新识研究所,创业邦经授权转载。

一加或转型中低端,与realme白刃相见,OPPO做高端从从容容?

7月14日,据腾讯科技,一加及其母公司OPPO即将宣布根本性战略调整,可能正式退出美国和欧洲市场,将资源集中于中国和印度等亚洲核心区域。

这不是第一次有这样的传闻。

早在2026年1月和3月,类似消息就已流传,但均遭OPPO否认。然而,当时间来到4月,一加公开承认正在“评估”其在欧洲的未来,并伴随裁员消息传出。加之近期德国、法国、西班牙官网出现引导用户购买OPPO产品的横幅广告,以及OxygenOS即将被ColorOS全面取代的爆料。

与此同时,还有一个消息同样值得关注,外媒AndroidHeadlines在报道中称,一加未来将不再拥有独立硬件设计的产品线,会转型为OPPO旗下的中低端产品线,销售换标机型。

对于上述消息真实性,7月15日,OPPO官方客服方面回应新识研究所,目前不了解,可以多关注官方网站或者各社交平台渠道发布的公告,以此为准。

如果这一调整属实,这或许是当下OPPO在上游成本高涨的行业寒冬里的一次压力测试。目前,OPPO正在全力冲高端,把中低端甩给一加和realme(真我)协同打理,也是合理之举。

而这场整合的中心,不仅仅是失去独立硬件设计能力的一加,更是身处决策核心的刘作虎,以及他的OPPO全盘局。

一

OPPO把中低端任务交给一加,一加会和realme“同室操戈”吗?

这次调整最耐人寻味的地方,不仅是一加退出欧美市场,而是一加品牌定位的变化。

在外媒的消息中,一加未来将不再拥有独立硬件设计的产品线,转为销售OPPO的换标机型,主攻中低端市场。

自从OPPO在2026年4月完成一加与realme的整合,成立统一子系列事业部后,两者的物理边界就已经模糊了。因为两者供应链打通、研发资源共享,这在组织层面解决了“兄弟品牌要不要打架”的问题。

但现在,一加被明确分配了中低端的任务,一个更棘手的问题可能就出现了,一加和realme,在产品上会不会长成一个模子里刻出来的“双胞胎”?

过去那个“NeverSettle”、靠高配低价杀出一条血路的独立品牌,逐渐变成OPPO中低端“走量”工具。

而realme一直以“敢越级”的标签,本就主攻1000到4000元区间的价位,强调性能、设计等。

现在,一加被传要放弃高端探索,主战场划定在中低端,说不准以后就是走“平价走量”的品牌路线。这几乎就是realme品牌定位的复刻。

一加和realme两个品牌如果按照如此调整,在研发、供应链和产品规划层面已高度整合,实际运营形成共同管理格局。OPPO把中低端任务交给一加,客观上也把一加拖入了和realme同一赛道竞争的“自相残杀”局面之中。

两个品牌将在同一体系中协同运作,共享资源降低成本、提升效率,这可能是OPPO想追求“1+1大于2”的结果。

但协同不等于无摩擦,刘作虎作为OPPO首席产品官和一加创始人,身处整合核心。他需要从集团层面统筹资源配置,同时为一加与realme划定清晰产品边界,避免内部同质化竞争。

此前合并主要解决了“品牌是否打架”的组织架构问题,却没完全解决“产品会不会长得像”的现实难题。

市场上一加和realme怎么体现差异化,比如一个走“性能情怀”,一个主打“年轻潮流”,听起来挺合理,不过执行起来相当于在考验刘作虎的平衡艺术了。

历史上,子品牌内部同质化曾让不少集团吃过亏,小米和Redmi、vivo和iQOO,都在边界模糊时付出过销量“内耗”的代价。一加和realme若处理不好,消费者可能会困惑,两个手机有区别吗?

二

一加不做高端,OPPO的“钱袋子”更从容?

一加不再拥有独立的硬件研发团队,未来的产品那可能会深度绑定OPPO方案。

这意味着在成本上涨的背景下,它也大概率很难再有推出5000元以上的高端机型的机会,新战场大概率被划定在1500至4000元的中端市场。

这也不一定是坏事,毕竟行业环境变的太快了。

而为什么可能是这个区间?因为成本压力下,高配低价策略难以为继。

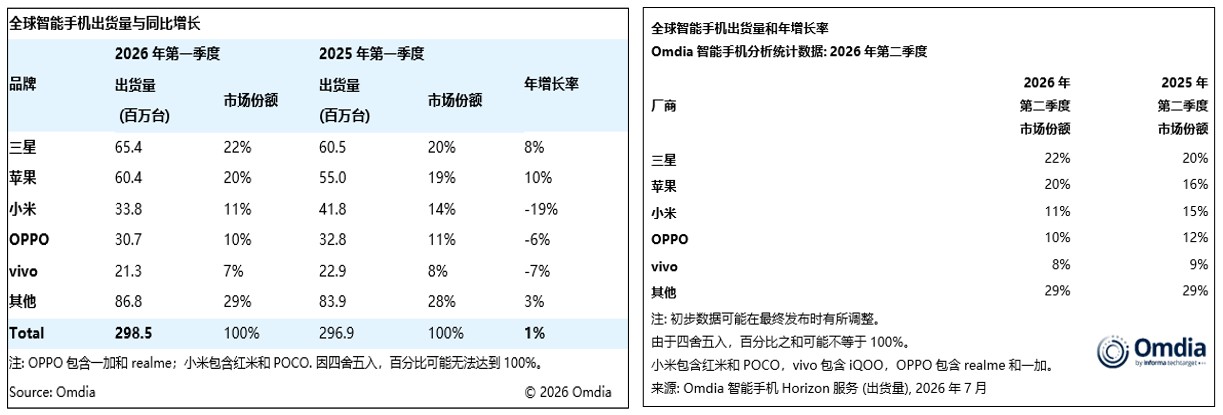

据CounterpointResearch监测显示,2026年第二季度全球智能手机出货量同比下降11%,创下2013年以来的第二季度最低水平,报告指出,不断加剧的内存短缺危机,已经成为当前拖累整个消费电子行业走势的头号变量。

Omdia最新研究数据也指出,2026年第二季度全球智能手机出货量同比下降4%。持续的存储器供应危机扰乱了市场供应,并推高了关键元器件成本,进一步加剧了市场压力。

(数据来源:Omdia)

从厂商出货量排名来看,OPPO正对其旗下三大品牌进行业务重组和优化,以10%的市场份额位列第四,vivo则以8%的市场份额到第五名,而第一至第三名分别是三星、苹果和小米。

总体排名表相较一季度变化幅度基本一致。

内存NAND和DRAM价格因AI需求大幅上涨,Counterpoint预测部分高端机物料成本增加显著,现在上游成本传导让低价高配空间压缩,必须向中端靠拢求规模。

后面一加转型后,或许会像Nord系列的延续版,中端处理器、大电池、流畅的系统,价格亲民,靠规模取胜。这个系列在国内销售很少,都是国际上进行销售的,例如印度市场。

之前,一加能够自主把控部分核心硬件参数,例如早期在充电技术和系统优化上的特色探索,现在新机型将更多基于OPPO的成熟芯片平台、电池方案和结构设计进行适配开发,但也限制了单点突破式创新的空间。

一加收缩与聚焦是在全球智能手机市场出货量下滑压力下进行,独立硬刚高端的风险过高,就通过中端走量,一加至少为OPPO集团贡献稳定现金流,同时借助共享资源维持一定市场存在感。

在这个手机行业存量竞争时代,生存优先于情怀。

一加的转变虽有遗憾,但符合产业周期规律。只要在1500-4000元区间站稳口碑,那它依旧可以在OPPO体系内找到可持续位置。

三

OPPO越卖越贵,消费者仍买账

与一加“下沉”形成对比的是,OPPO主品牌正全力冲高端。

今年以来,OPPO不断加大高端机型发布,价格和配置已达高端水准,中低端机型发布数量较往年有所下降。借上游成本上涨之机,OPPO选择“全力进入”高端市场,高端用户对价格敏感度较低,只要产品力到位,溢价空间更大。

2026年开始,OPPO发布的高端机型包括FindX9Ultra、FindX9sPro以及折叠屏类型OPPOFindN6等等,而预计后面继续发布的FindX10系列和OPPOFindN7,价格区间都在5000元甚至万元以上。

据新识研究所不完全统计,去年Find系列机型有近6款,售价普遍在4000元以上,而今年已出的几款机型和按照市面上消息预计出的几款机型叠加一起,也很可能达到6款或以上。

也就是说,今年的高端机型在价格和数量上都有所提升。

在OPPO中低端机型上,据新识研究所不完全统计,OPPO的三个系列,K系列、A系列和Reno系列在2026年发布了总计8款机型,包括Reno16、Reno16Pro、K15Pro+等等,而在2025年则发布总计13款,包括A6Pro、Reno15等等。

中低端机型方面则是发布数量有明显减少。

从数据来看,OPPO这场“冲高”并非盲目自信,它在中低端市场虽有收缩,但整体基本盘却守得相当稳固。

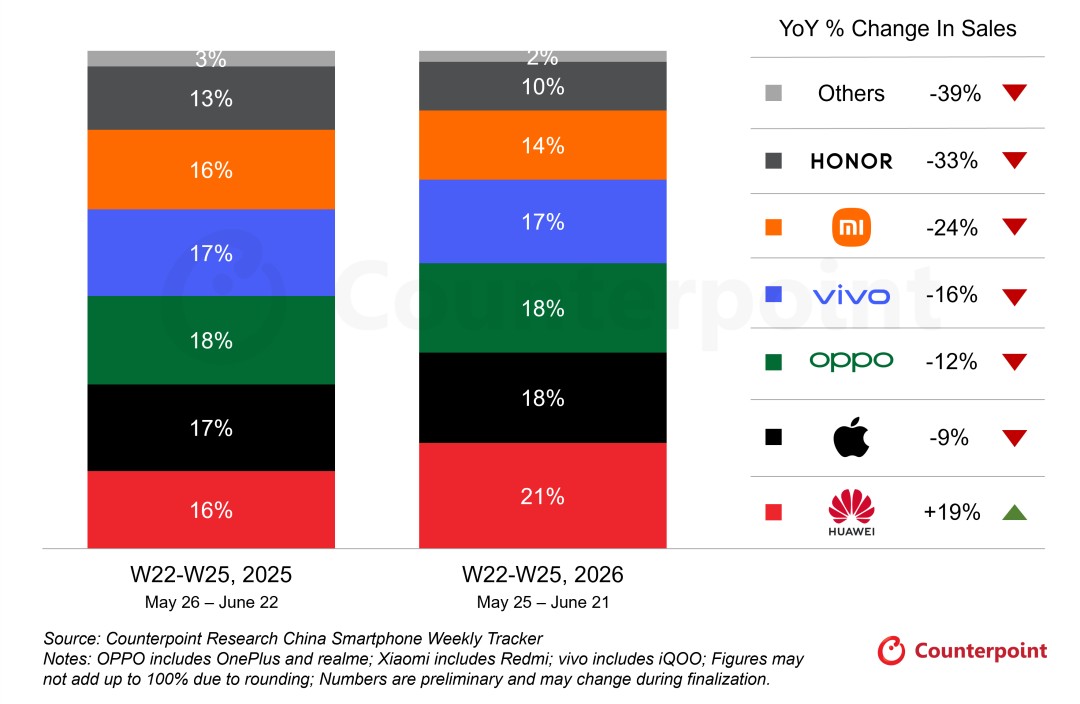

根据Counterpoint咨询的618销量数据显示,OPPO凭借18%份额和苹果同列第二、华为第一,OPPO销量方面下滑12%,但是与苹果和华为以外的竞品比,OPPO凭借少跌,也在618活动中稳住了排名。Vivo份额17%而销量下滑16%、小米份额14%下滑24%、荣耀10%下滑33%。

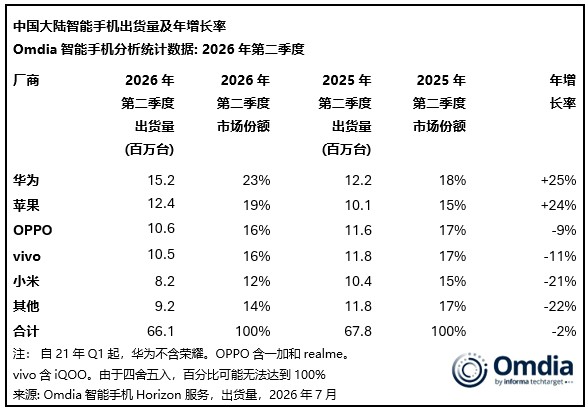

而Omdia数据显示,在中国大陆出货量上,OPPO以1060万台位列华为、苹果之后第三,同比减少9%,vivo约1050万台、小米约820万台分列四五。苹果和华为在全球承压背景下还仍能增长,说明他们的高端化还是很有韧性的,也难怪OPPO也想做高端。

OPPO现在FindX系列影像、折叠屏创新、Reno潮流设计等,都提升了品牌调性。

此前4月份的时候,刘作虎微博发文,“看到一组很有意思的数据:100位潜在购机用户中,有77%在仅看过FindX9Ultra全部预热信息后就选择“第一时间下单”。这种远超预期的期待值,说明了一个简单的道理:FindX9Ultra和FindX9sPro在影像上的突破和升级,大家都很认可。”

也就是说,OPPO发现的高端机型消费者接受意愿还是很高的。

而从整个系列上看,此前6月份统计FindX9销量已经达到216.5万,虽然还不足以追上FindX8的360万,但是增长非常快,在7月份FindX9系列就来到了262.8万台,销售热度不比上一代机型差。

(图源:什么值得买)

而消费者“买账”是因为高端机提供差异化体验,更好屏幕、更强影像等支持,愿意为这些付费。相比中低端红海竞争,高端利润更高,能反哺研发,形成正循环。

但风险同样存在。成本上涨下,若高端定价过激或产品力跟不上,消费者可能转向华为、苹果或三星。OPPO需平衡“贵但值”和性价比残留的印象。

OPPO的高端化可不是简单地提价卖贵,而是借着行业“新”风口来了一次升级。在AI和内存成本暴涨的当下,单纯拼出货量越来越吃力,大家越来越认清一个道理,得拼真实价值才行。

苹果和华为在市场承压时还能保持增长,就证明高端市场有它的缓冲空间。

整个手机行业,从过去疯狂卷参数转向卷效率和卷价值,一加的低头转型和OPPO的高端冲刺,正好形成两面。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。