编者按:本文来源微信公众号混沌大学,作者蔚蓝的海,创业邦经授权转载。

2018年6月,作为原始股硕果仅存的通用电气,被踢出了道琼斯指数。

在2019年财富世界500强企业中,通用电气较前一年骤降10位,排名41,虽然实现营业收入1222.74亿美元,却亏损57.86亿美元。而曾经的通用电气在2001年市值突破6000亿,列全球第一。

通用电气作为美国传统工业企业的代表,历史可追溯到爱迪生发明电灯的时代,它成功制造了美国第一台喷气式飞机发动机、建立了全世界第一家核电厂、帮助NASA研发了火星观测器……可以说,通用电气是驱动美国成为二十世纪工业强国的重要力量。

那么,是什么因素造成了通用电气今天的局面?

大风起兮,收购疑云飞扬

我们先从伊梅尔特接手通用说起。在伊梅尔特执掌时期,“并购”是最大的关键词。

伊梅尔特上任仅仅四天后,911发生。通用旗下的NBC直播——由通用航空发动机驱动的飞机撞上了由通用投资建设的纽约世贸双塔,这使通用保险部门的赔付高达6亿美元,此后通用飞机租赁业务大大削减,航空发动机板块的市值也跌落八成。

随后到来的2008年金融危机,又使一切雪上加霜。所以,迫于投资人压力,伊梅尔特决定采取并购策略,以期获得投资回报。“财务并购”的核心在于:企业通过并购获得短期利润的大幅提高,产生协同效应,实现1+1>2的效果。

我们先来看一下通用收购的企业。

2015年,通用电气收购阿尔斯通热电、可再生能源及电网业务,花费123.5亿欧元。

2017年7月,通用电气收购世界第三大油服公司贝克休斯,斥资220亿美元。

那么,这两笔收购是否实现预期呢?

从商业模式上看,通用电气以重资产为商业模式,就重资产而言,股市以净资产为估值依据,所以通用电气并购成功的前提是:增加企业净资产,即增加资产,减少负债。

按照伊梅尔特的设想,收购阿尔斯通是一个垄断市场的好机会,不仅可以赢得中东、非洲和南亚的电厂建设投标项目,还可以从阿尔斯通运营的欧洲和亚洲老式燃煤电厂中获取更多利润。

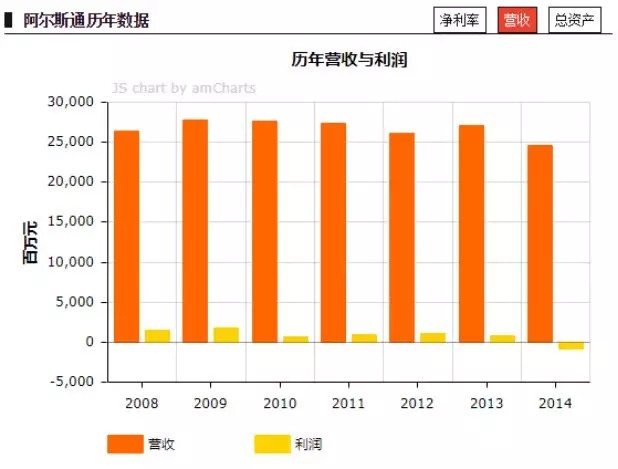

具体到并购阿尔斯通,2008-2014年,阿尔斯通净利润最高的年份为2009年,达17亿美元。但到了2014年,阿尔斯通亏损9亿美元。到收购发生时,它的净负债约两亿美元。这意味着在短期内,它只会拖累通用电气的资产负债表。

| 数据选自财富中文网,单位:亿美元

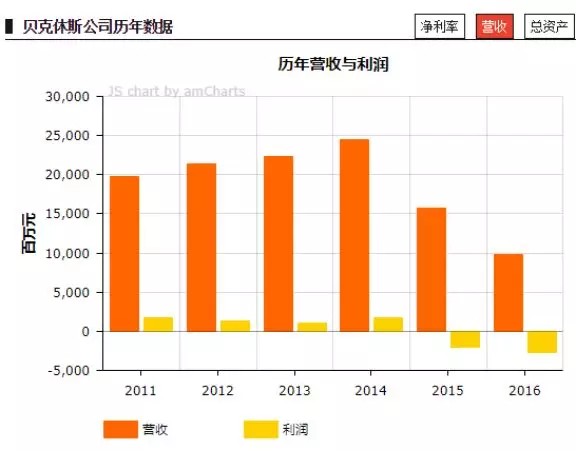

而表现更为糟糕的贝克休斯,自2014年开始,其利润处于下行阶段,且亏损逐步增大。在2016年,亏损甚至达到27亿美元。

| 数据选自财富中文网,单位:亿美元

这两项收购最终给通用财报带来什么影响呢?

根据通用电气2017年年报显示,通用电力收入360亿美元,利润为28亿美元,而通用油气收入172亿美元,利润仅为2亿美元,净利润相比2016年分别下降46%与86%。收购并没有给通用电气带来资金收益。

| 数据选自通用电气年报,单位:亿美元

如果在财务上失利,那么从战略上看,通用电气的收购也并没有使它抓住转型机会。

2019年美国能源经济与金融分析研究所发布的一份报告显示:通用电气错误地判断对天然气和煤炭的需求将继续,因此并购了众多传统能源公司。这一误判使得公司损失千亿美元。

2015年,巴黎协议要求各国控制温室气体排放,随着风能和太阳能等可再生能源技术价格下跌,全球能源从化石燃料向清洁能源转型,这些都极大削减了通用电力部门对通用的作用。

另外,制造行业是“顺周期性”,即一个行业或者企业的利润表现良好,往往是因为它处于经济周期的高点,此时企业估值会虚高。

例如,随着世界经济逐渐复苏,2010~2013年世界石油需求年均增速为1.3%,推升石油消费需求,但到了2015年,石油价格却创下2004年以来最低平均价,主要原因在于以伊拉克和沙特阿拉伯为首的欧佩克国家大量增产。

通用电气巨额收购阿尔斯通与贝克休斯,本来想“为通用带来每股0.05-0.08美元的收益,并第五年后达到30亿美元的成本协同效应和强劲的交易回报”,但反而给通用造成资金缺口,加大负债。

巴菲特曾说,“在别人恐惧时我贪婪,在别人贪婪时我恐惧。”合理的投资是通过分析企业真正的价值,低点买入,高点卖出。

从通用并购案例中,我们可以得出,失败的并购往往具有以下特点:

1. 过高估计标的企业价值。收购阿尔斯通造成了220亿美元的会计减记。

2. 未充分评估企业当前需求。就通用电气而言,受金融危机拖累,负债不断增加。在这种情况下,企业急需收购净利润高、新兴的轻资产企业以抚平资产负债表。

3. 对行业发展趋势的错误判断。历史上,通用电气是一家极具创新能力的企业。从喷气式飞机发动机(1942)到核电厂(1957)到可便携式的空调(1971),通用电气不断进行创新探索。但在并购贝克休斯案中显示,通用的战略依旧是在现有市场巩固优势,而非拓展新的领域。

在伊梅尔特掌舵的16年间,通用电气完成了超过380笔并购,总计斥资1750亿美元。2008金融危机后,通用电气的股价虽然从2010年5月初约15美元/股,回升至2016年4月约30美元/股。

但是,此后便停滞不前。于是2017年8月,迫于投资者的压力,伊梅尔特不得不辞职,结束了在16年的通用职业生涯。

见证了美国辉煌历史,培养出美国总统里根、两位诺贝尔奖获奖者(Irving Langmuir于1932年荣获诺贝尔化学奖,Ivar Giaever于1973年荣获诺贝尔物理学奖)的通用电气,也许没有人会怀疑它会东山再起。但是,伊梅尔特时期的并购策略无疑是失败的。

那么,在并购中,如何评估企业价值呢?我们来看看另一个制造业巨头西门子历史上一次成功的并购。

成功案例:西门子并购歌美飒

其实在2014年,通用电气和西门子曾为收购阿尔斯通打得你死我活,但最终以西门子落败收场。

如今看,西门子应该感谢通用电气解决了一个大麻烦。因为收购阿尔斯通,在2015年,通用被欧盟进行反垄断调查;在2019年,因通用未能为法国在2018年底前创造1000新岗位,被法国政府罚款5000万欧元。

“遗憾“并购阿尔斯通失败后,2016年,西门子宣布与西班牙公司歌美飒签订约束性协议,合并双方的风电业务。至此,诞生世界最大风机发电商。

合并后,新公司业绩将并入西门子财务报表。歌美飒是否值得收购呢?我们来看一下它的基本情况。

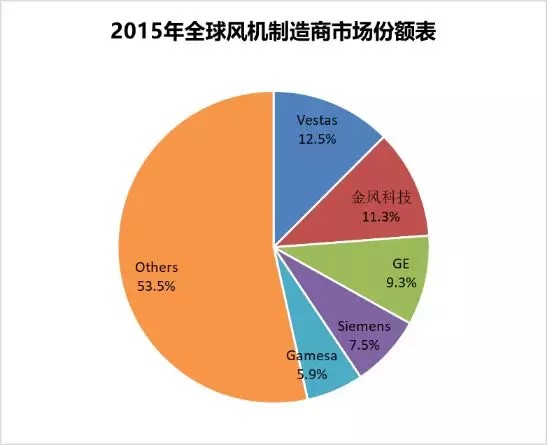

从市场份额看,在2015年,西门子和歌美飒分别占了全球风机制造商市场份额7.5%和5.9%,位列第五、六位,合并后,份额达到13.4%,超过维斯塔斯获得12.5%的市场份额,独占鳌头。

另外,西门子与歌美飒在全球布局、现有产品组合和技术等方面高度互补。在2016年全球前十大陆上风电制造商市场份额排行中,歌美飒在亚太、拉美等新兴地区表现强劲,2015年仅中国地区的新增装机达到了30GW,占比全球新增装机超过50%。而西门子本来在欧洲、中东、非洲地区就具有优势。

从盈利程度看,截至2018年9月30日,合并后的西门子歌美飒,订单总额为118.7亿欧元,同比增长31%,实现总收入91.22亿欧元,净利润7000万欧元。

在风机前景方面,根据前瞻产业研究院《2018年全球海上风力发电行业分析》,到2020年,欧盟目标可再生能源发电比例达到35%(2005年该比例为15%),其中风电占比为12%(2006年为3%)。

从西门子业务结构上看,其风电业务强项在于海上风机,陆上风机业务相对较弱,而歌美飒的强势陆上风机弥补了西门子这个缺陷。所以,双方在总装机量上对其他企业形成竞争优势。

就西门子组织架构而言,这笔并购符合其“公司愿景2020+”,即三大“运营公司”:“天然气与发电”、“智能基础设施”和“数字化工业”,以及“战略公司”:西门子医疗、西门子歌美飒和筹备中的西门子阿尔斯通。

综上所述,不管从产业发展,还是公司战略、组织架构上,西门子并购歌美飒都产生了规模效应,为西门子带来短期与长期效益。

成功的并购往往具有以下特点:

1. 产生规模效应。标的企业有发展空间,并购可以产生更低的成本,更低的价格与更大的市场份额,最终形成商业闭环。

2. 与目标企业优势互补,快速打开市场。在企业发展过程中,总会遇到市场份额瓶颈。这个时候,选择在现有市场进行纵向延伸拓展往往速度较慢,而选择并购在新兴市场具有优势的企业,可以有效拓展市场,将过剩产能转移。

3. 与产业发展紧密结合。时代在变,技术、制度在变,赢家通常是对市场趋势进行精准判断。

4. 与公司发展理念相契合。很多企业如风口上的猪,在风口过后摔得很惨。其实,企业在并购过程中,还是要与企业愿景相结合,以此产生协同效应。

并购的未来趋势

根据贝恩咨询《2018全球并购市场年度报告》显示,2018年,交易额超过10亿美元的战略交易中,能力并购占15%(2015年仅占2%),即通过直接收购某一项能力来抓住数字化发展机会,例如自动驾驶汽车、数字化制造和数字医疗等领域,这些数字化能力正在颠覆传统企业。

| 贝恩咨询《2018全球并购市场年度报告》

对于工业互联网领域,巨头从未停止对新科技的探索。就通用电气而言,在2011年就开始工业互联网探索,但不管是通用数字软件中心还是数字化平台Predix都不太落地,对通用电气整体效用甚微。所以2018年12月,通用达成出售部分通用数字业务的协议,将包括Predix在内的通用数字部门独立运营。就此,通用暂时放弃了成为工业界“安卓”的伟大计划,不得不从新回归制造业时代,聚焦喷气发动机、发电厂和可再生能源。

为什么通用数字化之路如此坎坷呢?

第一, 数字化没有与公司实际情况相结合。通用电气虽然在2011年提出工业互联网,但是通用电气作为上市公司,股东和投资人对它的评估标准是净收益。而数字化在探索期不可能产生任何经济收益,导致“愿景很美好,现实很骨感”。

第二, 行业内技术不成熟。2014年,为了降低技术壁垒,加快工业产品数字化,通用电气与AT&T、思科、IBM和英特尔组建工业互联网联盟,但风声大雨点小,原因就在于工业产品和其他品类迥然不同,短期内无法形成雨露均沾型的平台,惠利所有企业。

第三, 数字化投资太大。2011年,通用在加州建立通用数字软件中心,耗资超过50亿美元。

综上,在初期探索过程中,通用电气应该围绕主营业务进行局部创新,等到局部创新初步见效后,再尝试基于行业内的大规模推广。例如,2017年,通用并购机器人制造商OC Robotic,帮助通用航空提供服务支持,降低工作场所危险性。

结语

投机大师利佛莫尔曾说过,“投机像山川一样古老,因为人性是恒古不变的。”其实,所有投资都是对经济周期和对人性的洞察。

就通用电气而言,伊梅尔特看到了收购可能带来的长期价值,却没有意识到这个回报是“周期的”,也忽略了短期的巨额负债让投资者对通用电气盈利能力存疑。

更重要的是,即使通用电气在伊梅尔特执掌后期开始剥离金融资产,但是其对新产业的洞察和通用本身的创新能力已远不如前。投资传统能源阿尔斯通大大加重了通用电气资产负债表负担,而“工业互联网”的不落地又导致数字产业发展举步维艰。

通用电气自2015年4月起,正式退出金融业务,重回制造业,进行大规模并购,但收效甚微。2017年,道琼斯指数上涨25%,但通用电气却下跌45%,成为30支股票中表现最差的一支,于是在2018年6月,它被踢出了道琼斯指数。

英雄虽然迟暮,但永不落幕。工业企业是国家经济的命脉,通用虽然老了,但是发动机仍在。通用航空依然应用与美国军事及民用,通用油气作为美国重要战略资源为经济发展创造机遇,通用电力依然服务于千家万户,通用医疗提供患者监护系统、药物研发、生物制药技术……

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。