编者按:本文来源创业邦专栏连线Insight,作者青松。

2月24日上午9:30,良品铺子正式登陆A股市场,在上交所挂牌上市,发行价为11.9元/股,A股开盘后,良品铺子(603719.SH)股价为17.14元/股,上涨44.03%至涨停,总市值68.7亿元。

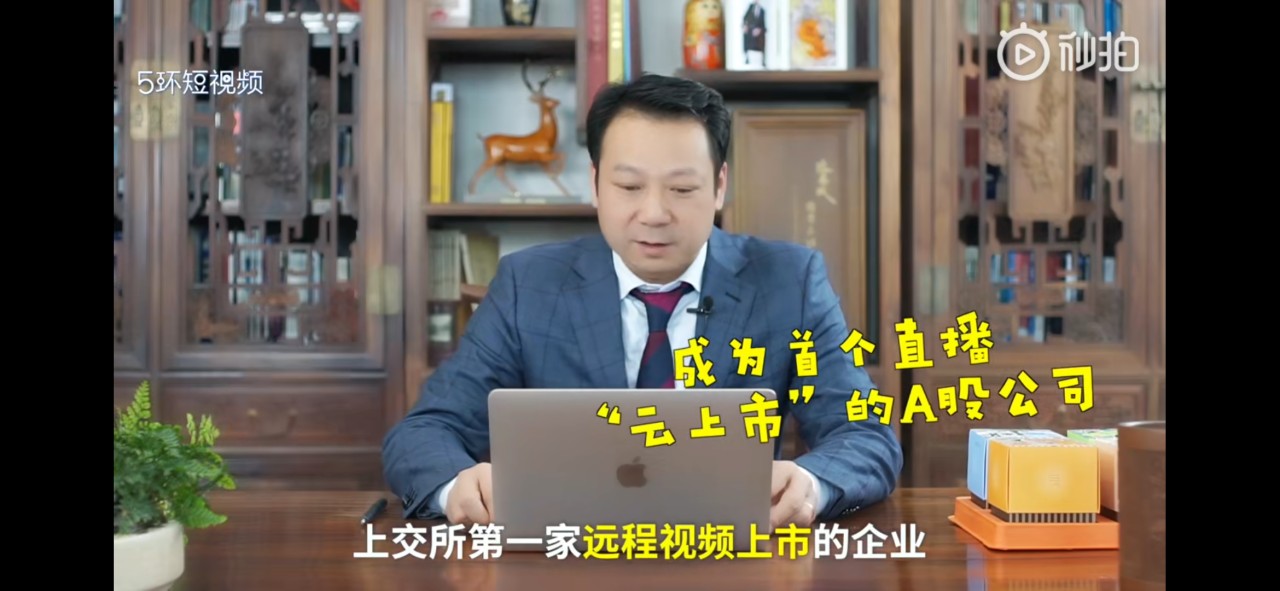

这是一次不同寻常的上市仪式。受疫情影响,上交所将原定的现场敲钟仪式,改为网络上市仪式,这也让良品铺子成为第一家通过视频敲锣上市的企业。

良品铺子是新冠肺炎疫情爆发后,湖北地区第一家上市的企业,也是2020年登陆A股市场的新零售第一股。

“云上市”仪式上,良品铺子创始人、董事长杨红春指出,“对良品铺子来说,上市不是终点,而是更重要的发展起点。”他表示,良品铺子将汲取更多社会力量,将企业向更扎实、更加纵深的方向发展和推进。

良品铺子创始人兼董事长杨红春

回顾良品铺子的发展史,从2006年8月份其在武汉广场对面开出第一家线下实体店、到2013年形成“总部—分公司—门店”的三级管理层次、到2014年转型新零售,再到2019年提出“高端零食”定位,这家公司走得并不快。

比它成立晚6年的纯互联网食品品牌“三只松鼠”,在2019年7月份成功上市,被誉为“国民零食第一股”。截至2月24日15:00,其股价为68.34元,总市值为274.04亿元,较其上市之时的84.77亿元上涨两倍有余。

而在2月23日,好想你公告称,将旗下百草味100%股权以7.05亿美元(约合49.2亿元)现金出售至百事饮料公司。公告显示,百草味估值达到45.2亿元。

至此,百草味这家成立于2003年的老牌零食企业实现了二次卖身——2016年8月,好想你以溢价18倍的价格全资收购百草味,后者借此成为国内最早登陆资本市场的互联网休闲零食品牌。

良品铺子的上市,意味着这三家休闲零食品牌将在资本市场展开正面交锋,对他们来说,这场“三国杀”竞争将愈加激烈。而良品铺子这几年营收高利润低,毛利率低于行业均值,因此面临的压力也更大。

迟来的上市

良品铺子的上市之路并不顺利。早在2015年,其就有过在港股上市的尝试,更早的布局,从2010年8月份就露出了端倪。

虎嗅网报道指出,2010年8月4日,杨红春、杨银芬等良品铺子的7位股东出资设立了湖北“良品有限”,注册资金为4000万,到当年末,良品铺子变更为中外合资企业。

到2015年4月,良品有限开始搭建“红筹架构”,为赴港上市做起了准备。

红筹架构,是指中国境内的公司在境外设立离岸公司,然后将境内公司的资产注入或转移至境外公司,实现境外控股公司海外上市融资目的的结构。

但这场上市最终并没有成功。2015年,暴风影音登陆创业板后造就的股市神话,让更多的企业将上市的终点瞄准了A股市场,拆VIE架构(主要用于中国企业实现海外上市、融资及外国投资者为规避国内监督对外资产业准入的限制)与拆红筹架构成为众多企业的选择。

良品铺子选择了跟风,2016年,其拆除红筹架构,放弃了登陆港股市场的想法。

有媒体援引良品铺子内部人士透露,这是良品铺子在综合考虑港股市场后自己主动终止上市进程的选择,其认为港股市场并不利于良品铺子的良性发展,于是选择了在2016年拆除红筹架构。

只不过,放弃港股上市的计划后,良品铺子这次的上市,足足等了五百多天。

早在2018年6月29日晚,良品铺子便公布了首次公开发行股票招股说明书,这份招股书指出,公司拟公开发行不超过4100万股,募资7.73亿元,用于全渠道营销网络建设项目、仓储与物流体系建设项目、信息系统数字化升级项目,以及食品研发中心与检测中心改造升级项目等。

良品铺子最新的招股书显示,2015年至2018年,良品铺子营业总收入分别为31.5亿元、42.9亿元、54.2亿元和63.78亿元;同期净利润分别为0.45亿元、0.99亿元及1.13亿元和2.39亿元。2019年1-9月,公司实现营业收入54.59亿元,净利润3.14亿元。

高营收换不来高利润,很大程度上源于良品铺子的毛利率一直低于行业均值,这影响了它的上市进程。

和讯网此前报道称,2015年,良品铺子毛利率为32.93%,行业均值为40.3%;2016年为32.88%,行业均值为39.8%;2017年与2018年上半年,良品铺子的毛利率分别为29.52%、29.75,而同行来伊份与三只松鼠均在40%以上。

在市场营销上的重投入,是导致良品铺子毛利较低的主要因素之一。招股书显示,2015年-2018年上半年,良品铺子的销售费用分别为7.19亿元、9.52亿元、10.55亿元以及5.96亿元,分别占到同期营收的22.83%、22.20%、19.45%以及18.75%。

也就是说,即便能够实现营收的增长,但为了进一步拓展市场,良品铺子不得不花重金进行市场教育及深耕,这部分的成本,压缩了良品铺子的毛利空间,加大了其上市难度。

而如今虽然成功上市,但良品铺子依然面临着这层隐患。

按下加速键

良品铺子开始摁下加速键,是在2014年。这年5月,其相继上线PC商城、有赞微信商城、支付宝服务窗商城以及微博商城,开始进行数字化转型。更早一些,2012年10月,良品铺子成立湖北良品铺子电子商务有限公司,这是这家公司在电商爆发之初为转型所作的准备。

值得一提的是,2012年,“三只松鼠”横空出世,带着纯互联网食品品牌的口号杀入休闲零食市场。

在固守线下战场还是随风口押注线上这个分叉路口,良品铺子并未显露出太多坚决,公司内部一度产生分歧。

创业邦报道指出,2012年,良品铺子在内部出现明显分歧的情况下,最终决定开辟线上渠道,成立电商分公司拓展线上业务。分歧的焦点在于,良品铺子在线下业务并未完全稳定,这也就意味着此时开辟线上业务有着明显的不确定性。

当时,良品铺子的融资状况也不是特别顺利。天眼查数据显示,2010年12月23日,良品铺子完成5100万人民币A轮融资,距离B轮融资,整整隔了七年。

良品铺子融资历程,图源天眼查

相比之下,来势汹汹的三只松鼠分别在2012年7月20日完成150万美元A轮融资、2013年1月16日完成617万美元B轮融资、2014年4月14日完成1627万美元C轮融资、2015年9月28日完成1.66亿人民币D轮融资。

三只松鼠融资历程,图源天眼查

三只松鼠融资历程,图源天眼查

但对良品铺子来说,当时这一有所犹豫的选择,如今让它成为了线上线下最为均衡的休闲零食品牌。

招股书数据显示,截至2019年上半年,良品铺子线上、线下收入占比分别为45.19%、54.81%,是三大零食巨头中线上线下比例最为均衡的一家。

目前,良品铺子线上的业务布局分为B2B、B2C两大类。前者是良品铺子向京东自营、天猫超市、唯品会以及其它线上经销商供货,后者是良品铺子到天猫、京东开设旗舰店,以及通过良品App向消费者进行销售。在主基调上,良品铺子采取了以2C为主、2B为辅的经营策略。

在线下,良品铺子采取“直营店+加盟店”的方式进行运营。虎嗅网数据显示,2015年初,良品铺子加盟点数为522家,年末增至763家;到2016年末、2017年末,加盟店数分别为1263家和1358家。看得出来,从2017年开始,良品铺子放慢了加盟店扩展的速度。

这说明,良品铺子对线下渠道的拓展较为谨慎。但即便如此,2017年其加盟店收入首次超过了自营店,达到19亿元,占线下销售收入的比例也从2015年的37%提高到61%。

值得一提的是,良品铺子线上线下的收入差距正在缩小。2015年,其线上收入占总收入比例为26.5%,到2018年上半年,这一比例提升至44.8%。

与此同时,从2015年开始,良品铺子明显加大了市场营销的推广力度。签约流量明星、影视剧广告植入,是其最为主要的营销手段。

2015年7月,良品铺子成为《爸爸去哪儿3》的官方合作伙伴;同年8月,其签约黄晓明为明星代言人。

2017年1月,其宣布影视演员杨紫成为良品铺子首席粉丝官,并在5月植入由杨紫主演的电视剧《欢乐颂2》;

2018年,良品铺子先后深度植入《恋爱先生》与《烈火如歌》两部影视作品,并在6月的世界杯期间推出为球迷定制的冷锅串串噜辣杯。

再到刚刚过去的2019年,其宣布正式签约流量明星吴亦凡为品牌代言人,在深圳举办了高端成果发布会。

良品铺子签约吴亦凡作为品牌代言人,图源其官方微博

良品铺子签约吴亦凡作为品牌代言人,图源其官方微博

这些举措无疑加大了良品铺子的市场影响力,但也抬高了良品铺子的整体运营成本,而在上市之后,这种势头只会只增不减。

最新招股书显示,此次IPO良品铺子预计募集金额为4.2亿元,其中超过90%的资金将投入至全渠道营销网络建设。除此之外,良品铺子还准备在全渠道建设、物流仓储等4个项目上投资7.73亿元。

对良品铺子而言,这也是其提出高端品牌战略之后,不得不走的一步。

杨红春在接受中国企业家采访时曾指出,“现在是良品铺子的价值转型期,所以必须要把价值表达出来,定位清楚,这种时候要一边变革一边进行品牌沟通。”在他看来,休闲零食行业就如同10年前的家电行业,品牌集中度不高,品牌沟通便是最重要的阶段,如果此时不加大品牌投入,就会失去未来的机会。

新的战争

商务部2018年发布的《消费升级下零食行业发展报告》显示,中国零食行业发展异常迅猛,从2006年到2016年,零食行业总产值规模从4240.36亿元增长至22156.4亿元,根据预测,2020年整个休闲零食市场规模将达到3万亿元。

从市场分布情况来看,当前的行业仍然处于初级阶段,尚未有一家占据明显的突出优势。但同时,行业正在呈现出集中度稳步提升、三巨头策略差异化及线上线下全渠道融合等趋势。

中商产业研究院数据显示,2018年三只松鼠、百草味市场占有率较2017年均有所提高。其中,三只松鼠市场占有率由2017年的10.9%提高至11.2%。百草味市场占有率由2017年的6.1%提高至6.2%,良品铺子市占率则下跌0.1个百分点至5.0%。

即便是市占率最高的三只松鼠,其市场占有率也仅维持在10%左右,这说明,休闲零食市场还远没有到分胜负的时候。

良品铺子的上市,或许会进一步加速行业洗牌。而三只松鼠、百草味以及良品铺子,也或许会进入到“三国杀”的排位赛之中。

中国食品行业分析师朱丹蓬接受媒体采访时表示,群雄并起意味着休闲食品的竞争开始进入下半场,“在角逐中,品质、渠道、品牌和供应链等要素将成为各个企业的成败关键。”

而当下,无论是在这场竞争中先拔头筹的三只松鼠,还是卖身百事的百草味,亦或是刚刚登陆上交所的良品铺子,都已经有所布局。一个明显的信号便是,线下流量价值正在被重估,线上红利逐渐消退的背景下,全渠道之争变得愈发激烈。

2019年11月22日,在三只松鼠召开的首届联盟大会上,三只松鼠相关负责人表示,三只松鼠将联合微商银行推出小店专属融资平台松鼠金贝,以帮助解决松鼠小店进货资金问题,同时在产品、物流等政策方面提供扶持。

他们还指出,以此次联盟大会为分水岭,三只松鼠将从质量、供应链、创意、研发等方面开启线下商品全新时代。这被外界解读为三只松鼠全面布局线下渠道的信号。

战略定位专家、九德定位咨询公司创始人徐雄俊对北京商报表示,三只松鼠线上的红利遇到了天花板,实现同等销售的投入越来越多。从数据方面来看,三只松鼠2019年三季报显示,其当季度净利润仅为2921万元,同比减少50.95%,与2019年上半年净利增幅27.94%相比,净利大幅下滑。

打通线下渠道,是三只松鼠不得不做的选择。不过,互联网基因更强、长久以来主攻线上渠道的背景下,三只松鼠也面临着挑战。

“线下企业布局线上相对容易,后来者追赶相对简单,但线上企业布局线下,需要投入的店面租金、物流费用、库存费用相对较高,成本大增,所以线下拓展难度相对较大,这也是三只松鼠线下乏力采用联盟形式的原因。通过金融手段助力小店店主,对企业自身资金占有相对较小。”朱丹蓬这么表示。

目前,三只松鼠线下包括投食店、松鼠联盟小店、零售通等分销和团购渠道。在这其中,投食店定位于品牌宣传,小店定位于触达更多消费者,零售通则定位于传统渠道铺货。

三只松鼠线下投食店,图源其官方微博

2020年,松鼠联盟小店的目标是1000家店;到2025年,三只松鼠的开店目标是1000家投食店以及10000家松鼠联盟小店。

而谈及此番收购百草味的意图,百事公司大中华区首席执行官柯睿楠表示,百草味全品类能为百事带来多元化产品组合;百草味轻资产运作能力、电商能力,也能补齐百事的线上短板,实现全渠道销售。这说明,换了东家之后,百草味也将在全渠道布局上持续加码。

对他们而言,这场战争才刚刚开始,即便是早已转型成功、在线上线下双渠道占据一定优势的良品铺子,也不能轻视竞争对手;而目前在休闲零食市场市占率占据优势的三只松鼠,同样面临着激烈的竞争。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。