编者按:本文来自微信公众号先知堂,作者先知堂,创业邦经授权转载。

哔哩哔哩(NASDAQ:BILI)——B站,中国最火的视频社区,没有之一(抖音和快手只有视频没有社交,微博是图文社区)。

很多投资者拿它当“中国版YouTube”。

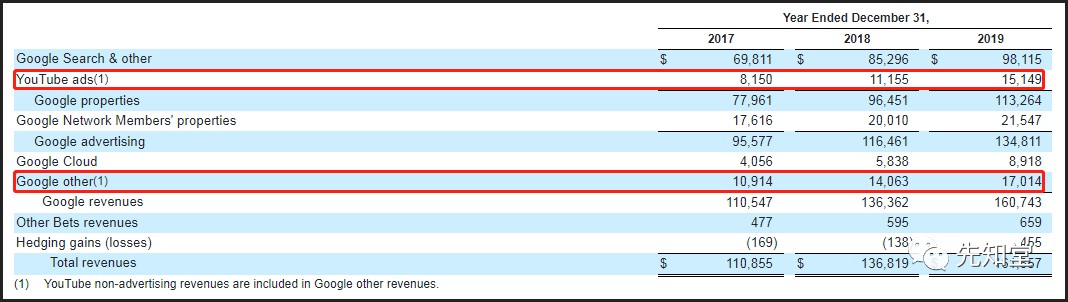

Google(YouTube的母公司)最新披露的10-K年报,首次单列YouTube业绩(华尔街苦苦哀求之下),后者广告收入达151.5亿美元,而且Google other2019年增加的29.51亿美元收入中,主要来自Google商店和YouTube订阅。

YouTube这个体量的收入,妥妥千亿美金估值。有终极对标物放在那(尤其是曾经被时代周刊列为十大失败产品,如今却这么猛),顿时让B站股东平添无量信心。

新股民见中国版XX字样就能兴奋的能跳起来;

先知堂的老韭菜却早已,波兰不惊。

“中国版Netflix”爱奇艺,“中国版Instagram”美图,“中国版Tesla”蔚来,我们还见得少么,他们的股价,都没有想象中那么爆的流油,甚至非常的不好看。

所以炒概念是炒概念,真正的copy起来还是很南滴。

废话不多说,B站成为YouTube的过程中会有那些障碍?先知堂认为主要有两点,1睿帝(陈睿,B站董事长兼CEO);2广告业务的佛系。

小破站在睿帝手里,UCG的内容生态做的其实不错。

以二次元的ACG(动画、漫画和游戏)为起点开疆裂土,冲破空间壁垒进入三次元,目前最大5个分区:生活、娱乐、游戏、动漫和科技(ACG只占两个位置,且是三四号位)。

内容生态的扩张会吸引新的up主(视频内容创作者)以及用户,比如本人,ACG是欣赏不来的,生活和娱乐等分区的逗闷子视频还不错:

没有人不喜欢,《我的烤面筋、融化你的心》;

没有人看了不乐,《赵本山:我是念诗之王》;

还有最近好玩的一个《辅导孩子作业的崩溃现场》。

不只是UGC,还有番剧、还有影视、还有自制纪录片,都做的有模有样。

至今B站对我触动最大的视频是番剧《工作细胞》,讲的是路痴红细胞阿珍和木头白细胞阿强的办公室恋情。95%的人看完这个科普性质很强的视频之后,再也不相信老中医了,还有5%的观众就是老中医。

总而言之,言而总之,B站的内容生态基本成型。

如今,B站问题不在内容,而在变现。问题主要来自于睿帝和广告业务的佛系。

陈睿2014年以董事长身份加盟B站,其之前的职业生涯如下:

2000年陈睿毕业后进入金山软件,后来成为雷军左右手,负责金山毒霸产品。2008年陈睿离开金山(前一年雷军离开了金山)创立贝壳安全,后来陈睿的贝壳+傅盛的可牛+金山毒霸合并成猎豹移动,傅盛是老大。2014年猎豹上市前陈睿离开,选择加盟B站正式成为睿帝(先帝徐逸退位让禅打辅助)。

前几次职业,陈睿是市值40亿港币的金山软件的产品负责人;陈睿创立贝壳但不太成功;后来在猎豹给傅盛打了几年辅助,走后猎豹上市时市值是19.3亿美元(跌到现在4.3亿美元)。

一言以蔽之,陈睿的职业生涯从来没有成功的做过最终决策者。从他的经历看,适合做企业的经营者,能拓展并确保核心事业之运作,他也确实喜欢这个二次元的世界,有热情做这个事,所以我们能看到他把B站的内容生态建设的非常不错。

但从公司发展的层次来看;

睿帝也存在做大盘子能力不足的问题。

B站这些年,在视频领域错过了两个机会。第一个是短视频,现在快手、抖音是双雄格局,原来可不是哟,抖音在一众竞争者中后来居上,没看到B站往这边走的想法。

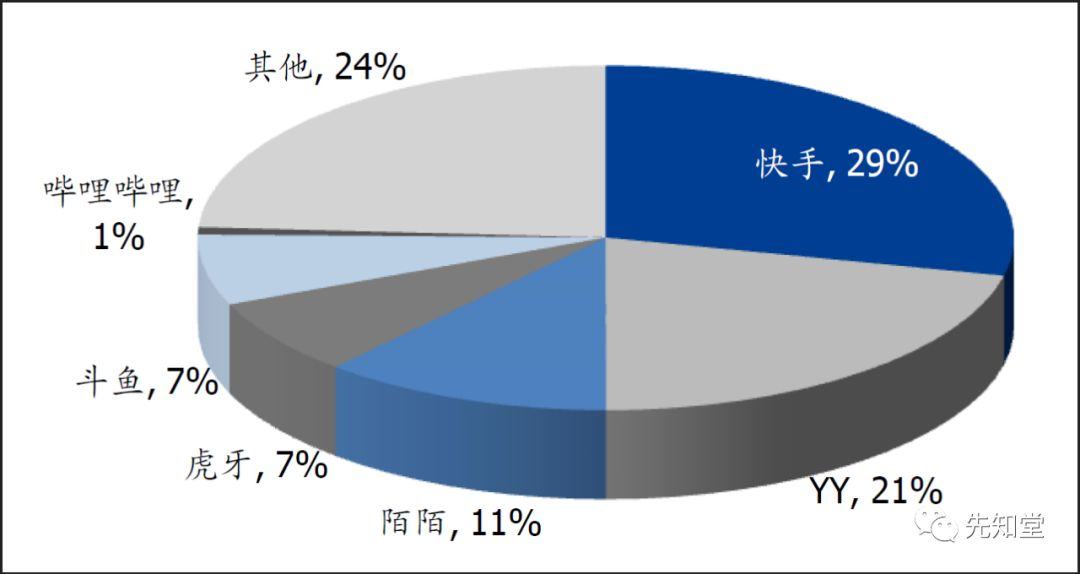

第二个是直播,这个变现途径,有自己用户池的基本都成了,都能赚钱,陌陌能凭借自己的陌生人社交上车,腾讯音乐旗下的酷狗和酷我通过歌迷上车,B站为什么不能呢。当前B站单季度的直播收入大概才2个亿左右?跟快手、YY、陌陌、虎牙和斗鱼们还没法比,19年1-9月行业规模的饼图是这样子的。

2015年就开始直播的B站,这几年一直温温吞吞,到了2019年,行业大菊已定(知名主播归属,MCN及公会合作,各种游戏直播权),又突然来发力,2019年底花8亿拿下英雄联盟全球总决赛中国区三年直播权,又签下斗鱼一姐冯提莫。

先知堂觉得现在来干直播,干这么没壁垒的事,归根结底,还是在为B站做用户,拉流量。8亿买转播权和签下冯提莫当做一笔营销费,交叉变现粉丝不香么(进了超市我不信你只买打折的鸡蛋)。

这又回到原来的命题,睿帝是企业的经营者,只干好了拓展并确保核心事业运作这件事儿。而没有做大盘子:

没有在合适的时机做新业务,比如没有在短视频、直播行业发展的早期发力。这一块需要企业的创建者,而不是企业的经营者。

更没有争取开拓未来事业,它需要前瞻开拓者,而不是企业的经营者。

对标YouTube?你知道吗,YouTube被Google收购后几年,原来的CEO就换成了Google的人:

2010年-2014年,萨拉尔·卡曼加(Salar Kamangar)做CEO完成YouTube内容生态的构建;

2014年至今,苏珊·沃西基(Susan Wojcicki,号称“谷歌的女财神”,见下图)让YouTube的变现能力脱胎换骨。

怎么个脱胎换骨呢?先知堂不得不讲讲YouTube的广告业务,这也是当前B站的问题。

长期以来,品牌方不愿意向拥有大量观众的YouTube明星投放广告,理由是相对于制作精良的长视频平台节目或电视节目,YouTube播主制作的内容质量不足。另外YouTube观众群体相对比较年轻,从可支配收入和文化影响力的角度看,他们在品牌金主的眼里价值会更低一些。

上面这么一大段话,简单的说是:你内容质量更差,用户更穷,鬼才跟你玩。YouTube做了什么改变这个情况呢?

它做了比较“疯狂”的效果广告转型,广告变现从原先的Banner图,贴片广告为主,转向“可跳过的插播式视频广告(In-StreamAd-Skippable Video Ads)”为主,特点是——观看5秒钟之后可关闭的广告形式,当观众看30秒钟广告之后(若广告时间<30秒则全部看完才收费)、或者点击广告之后才向品牌金主收费。服务要做全套,YouTube还开发了一个叫Brandlift的产品,帮助品牌追踪投放广告的效果。

以上机制决定:

品牌方必须用尽全力优化视频广告素材,制作更加精良有创意的广告,就像这两年让人津津乐道的泰国脑洞神广告。

投放完成后,实实在在看到ROI提升。

YouTube需要通过数据和算法对用户进行精准画像,进而精准分发,才能实现获利。

YouTube没有单独造轮子,依托于母公司Google的账号数据体系和AI算法,在精准画像和分发这一能力上是顶级的。

上述两点加持,更精准更有创意的广告对用户更加的友好了,5秒钟的必看时间对用户伤害减小。

有了这种广告形式,再对播主分成55%(从爱好变成职业),YouTube的内容生态越发强壮。

B站的广告,现阶段的主要问题是精准度待提高,横向比较抖音、微博和B站三家公司:

抖音的用户标签:9大定向维度,1000+人群种类,220万以上数据标签;

微博的用户标签:基于属性、兴趣、行业、人生阶段、内容场景等(无脑给本人推脱发视频的水平);

B站的用户标签:基于属性、兴趣、行业等(比微博还差,微博是媒体,你怎么能比媒体还差呢)。

以上,造成B站变现能力与抖音、微博们差距很大,对比eCPM(effective cost per mile,每千次展示获得的广告收入)就懂了:抖音100-150元,微博20-40元,B站不超过10元。

YouTube之所以是现在的YouTube,Google起的作用不可估量(输出两个CEO,共用账号数据体系和AI算法),B站想要成为YouTube:

在团队上有瓶颈,要不把睿帝换掉哈哈(开个玩笑,B站是AB股结构,睿帝投票权45%,地位稳稳的)。还不仅是战略上的问题,文化上我也很困惑,比如春节送两天假改成春节后强休两天年假,比如员工不喜欢吃公司中秋送的月饼挂在闲鱼上卖,被公司发现后开除,哦豁,什么鬼。

在公司关键成功要素上,没有Google这个爸爸带来的精准天赋技能,就需要后天投入去打造,这会很花钱。但不把这个技能点起来,广告卖不出价的话,亏损永远都没法弥合——游戏等没有核心竞争力的低经营杠杆业务,扣掉给游戏开发商、发行渠道、支付渠道、主播分成、外购版权摊销、员工成本、服务器和带宽等成本,毛利率已经所剩无几,不到20%,再随便扣掉个大概15%的管理+研发费用,再花点钱营销,利润已经是镜花水月。

公司聊完,该说说投资的事了。即使我认为B站两三年不能扭亏,也做不成“中国版YouTube”,但只做自己,只做B站就已经不错了,作为每天都要逛半个小时的用户来说。

就现有发展趋势,高瓴的入局对他治理和发展可能存在的提升。我认为这家公司未来几年保持40%的增长是大概率的,2020年收入超过200亿,三年内这家公司市值不超过130亿美元都可以玩一玩(买入位置在哪里看自己的预期收益和安全空间把握)。

最后分享一个芒格老妖讲了很多遍的故事:“我在二战期间是名气象学家,我被告知如何预测并绘制天气图,为飞行员提供保障。反过来想这问题,我若想杀掉很多飞行员,最简单的方法是什么?让飞机进入结冰状态,让飞机无法操纵,让燃料不够用,或者找不到降落点等。所以我下定决心,避免那些杀害他们的危险,以此保护他们。生活中就是这样,你想要避免一些东西,你就会得到你想要的。代数也是一样,伟大的数学家都会反向求解。”

了解一家上市公司的价值和底线,逆向思考是好方法。先看到B站的不足,再看到他的价值。

作者简介:

先知堂由关注港股、美股、A股的资深投资者、投行人士、互联网公司高管、企业咨询顾问组成,基于多元化的认知做研究,提供前瞻性的思考成果,辅助投资者决策。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。