编者按:本文来源微信公众号 秦朔朋友圈,作者 Irene Zhou,创业邦经授权转载。

距离3月3日紧急降息才不到两周,美联储再度超预期宽松——连3月19日正式开会都等不及,提前在16日凌晨宣布降息100bp(基点)至0~0.25%,重回零利率区间;同时还宣布了7000亿美元的QE(量化宽松),包括几个月内回购至少5000亿美元国债,以及增持至少2000亿美元规模的抵押担保证券。

在3月17日美股开盘前50分钟,特朗普发推:愿上帝保佑美国。

然而美股以暴跌回应。17日收盘,美国三大股指的道指、标普500指数和纳斯达克指数分别大跌12.93%、11.98%、12.32%。这已是近期美股第三次熔断。

特朗普2017年1月20日开始执政,当天道指收盘于19827点。3月17日道指最低报20116点,收于20188点,很快就要把他上任后的股市涨幅全部清零!

缘何如今超强刺激的宽松政策也救不了美股?后续市场会如何?

QE难治病毒和“信用冻结”

近乎11年的美股大牛市有三大支撑因素——天量的流动性、巨额的公司股票回购以及坚信牛市不破的信心。

但事实上,盈利是最关键的一条腿,而这条腿早就不见了。如今信心因疫情和经济衰退的阴霾而消散,美股已跌破200周均线,标普500跌到了2380点,它只有站稳2347点,才有望保持向上的中期技术形态,否则技术上将跌向2150点。

QE有助缓解流动性的冲击,但美国经济衰退已近在眼前。面对QE和零利率,市场并不买账,因为疫情仍是主要矛盾,且美联储迅速耗尽了政策空间也引发了市场担忧,认为美联储快没有子弹了。

一位资深外资行交易人士还向笔者提及,美国的最大问题是信用市场“冻结”,若美联储或财政部无法获得授权购买信用债,或美联储无法如日本央行那样进场买股票,光靠QE是无法降低市场波动率的。当然,还有一个办法就是美国尽快控制疫情。但显然,美国还处于疫情暴发初期。

黄金本是避风港,但也随着风险资产一起遭遇抛售,一度从1650美元/盎司下跌到1500美元/盎司。原因是,投资者被追缴保证金,只好抛出流动性更佳的黄金资产。QE让银行能更容易地借出钱,但QE补充的是金融机构与企业之间资本的流动性,对于个人以及部分机构投资者而言,因市场波动而追缴保证金的压力仍存,这会导致黄金持续波动,尽管中长期看黄金存在配置价值。

此外,美股的暴跌还与过去多年以来,不断盛行的程序化交易和风险平价组合(Risk Parity)策略基金有关。只要市场暴跌触发这些基金的抛售阀值,就会加剧市场跌幅。如果第一波大跌没能止住,就会开启第二波抛售。目前市场已进入了第二波。

风险平价策略也是“对冲基金之王”桥水(Bridgewater)闻名于世的策略之一。其特点是,不断增持波动性降低的资产,不断减持波动性上升的资产,维持总波动性大致不变。过去几年市场波动极低,导致这一类基金对股票的敞口较高。股市上升期间,波动性是不断下降的,而市场一旦调整,波动性就会上升,例如VIX(波动率,即恐慌指数)在三周前的第一波抛售潮中飙升至近50的水平,目前则已逼近80,这在交易员看来是“天崩地裂”的水平,就会导致奉行这类策略的基金大幅减持股票。事实上,这类风险平价基金也有追涨杀跌倾向,而且风险平价基本是一个量化策略,操作是策略自动决定的,很少有人为干预。换言之,一旦开跌,恐怕很难叫停。

如果美股暴跌是因为风险平价组合基金所致,那么美联储此次开启QE以买入美债、提供美元,以及特朗普要求买入原油,都有利于压低这些资产的波动率,从而平复风险平价基于波动率指标的程序化交易行为,有利于市场逐步平复。但问题在于,最近两次降息美联储的动作都太大,导致利好全部兑现,政策出台的瞬间反而加剧了市场波动,不利于市场立即企稳,影响了市场对政策有效性的信心。

美联储还有什么招?

不少段子手和金融圈同行批评美联储降息太快了,出牌出早了,导致美股大跌。“新债王”Gundaluch甚至给美联储主席鲍威尔打分“C-”。但事实上,美联储也是身不由己。

有外资行经济学家在朋友圈发文为美联储“抱不平”——美股涨跌主要取决于美国及全球疫情的发展,甚至中国一二月份的经济数据对华尔街投资者都有不小的震撼。一周前降息到零是市场的一致预期,美联储只能如此选择。

针对疫情导致的流动性问题,以及可能出现的信用债危机,美联储晚降息不如早降息。至于美联储手上是否还有其他牌,当然还有,还有不少,估计下一步美国政府或美联储会成立特殊目的机构(SPV) ,从美联储那边获得资金支持,并给处于流动性困境的企业(尤其是航空、游轮、休闲娱乐行业和飞机制造)提供流动性支持。目前情况确实乐观不了,但也不要无谓恐慌。

先不谈鲍威尔究竟能得几分,可以肯定的是,下一步美联储还将继续开足马力。

目前,美联储资产负债表将创下历史新高。截至3月11日,资产负债表规模3.894万亿美元,加上此次最新的7000亿美元QE,将会达到4.594万亿美元,超出早前的峰值4.24万亿美元。

美联储从2017年开始缩表,但这一进程被迫在2019年四季度的回购市场动荡后终止。法国兴业银行预计,美联储在迅速消耗政策空间后,进一步扩大QE规模和前瞻指引都是可能的工具。

QE包括购买更多债券,前瞻指引则是一种承诺,即央行会在一定时间里将利率和资产负债表保持在一定区间,直到实现某种经济目标,比如“直到通胀率达到2%”。但次贷危机之后十年,这一目标未曾实现。

一个正在探讨的前瞻指引方法是,将利率曲线在1-2年的时间内控制在一定水平,就好比日本央行所做的,将10年期国债收益率曲线定在0附近。

但不论如何,当前的零利率政策都意味着,美国经济面临巨大下行压力。二季度美国经济和盈利数据可能会非常惨淡。法兴预计二季度GDP增速下滑至1.9%。鲍威尔表示,美国经济会在二季度出现萎缩,三、四季度的情况要取决于疫情发展。

未来,负利率、潜在的公司债、股票购买等可能会被大量讨论,但鲍威尔表示,美联储还未考虑向国会寻求授权来买入公司债券,现在这还不是政策工具。更可能的情况是,通胀将维持低位,导致利率正常化举步维艰。

桥水基金创始人达利欧(Ray Dalio)表示,为了连任总统,特朗普会加入“将竭尽所能”的阵营,以获得大笔财政刺激。迄今为止,尽管没有对因冲击而可能破产的行业提供债务支持,但特朗普已呼吁国会批准通过SBA(联邦中小企业局)向中小企业提供500亿美元的额外补贴。但是,这一规模还不够大,而且尚不清楚该措施是否会获得国会民主党人的支持。

达利欧称,“我对我所看到的情况感到严重担忧,许多公司和行业将面临债务问题,这很可能导致重组......如果处理不当,这可能会成为一个重大的政治和社会问题。如果我是特朗普总统,我将很慷慨和富有同情心,尤其是在这个政治敏感时期,新闻将变得越来越糟糕。我预计政治斗争可能会妨碍到做出对国家最有利的事情,因为民主党、共和党双方的首要目标是掌权。”

何处是底?何处避险?

市场何处是底?所有的卖方分析师、基金经理都在问。

尽管没有“水晶球”,但国际顶级投行高盛研究部近期称,根据美联储模型(即股息贴现模型)以及历史经验工具来预测潜在的标普500指数走势,预计标普500指数底部在2000点(较之当前的水平低14%)。同时,事件驱动的熊市通常会伴随着剧烈的反弹,因此高盛目前仍预期标普500指数会在2020年年底达到3200点(较当前涨18%)。

3200点的可信度暂且忽略。高盛的逻辑在于,就历史经验而言,可将熊市分为3类——结构性熊市、周期性熊市和事件驱动熊市。在当前阶段,高盛认为市场看起来更像是事件驱动熊市。“就历史平均表现来看,这一模式下,市场跌幅在29%左右,并且会在半年内见底,一年内恢复。需要密切关注高盛全球风险偏好指标(GSRAII)和全球熊市指标(GSBLBR)。前者已经达到了一个复苏水平,后者则开始闪现风险下降的信号,此前该指标持续高企。”

因此,当前,高盛建议买入标普500指数,卖出10年期美债;买入高股息成长股;买入低劳动成本的公司股票。不过,目前究竟是否为底部,是不是应该买入,无人能预判。但确定的是,目前全球的疫情防控形势发生了巨大变化。

当黄金也在跌的时候,资金何处避险?

根据统计,过去一周,全球货币基金获得大量的资金流入,就北美市场而言,流入幅度高达441.5亿美元,而该地区股市资金净流出高达188.1亿美元;就欧洲来看,货币基金获资金净流入153亿美元,股市则遭遇约184.6亿美元的净流出。相比起收益率已经处于低位的国债和需求不振的黄金,货币基金成了避风港。

黄金并非没有希望。近期,在大家都要换取流动性(即现金)的恐慌情况下,连黄金也被大幅抛售,但机构仍认为,中期来看黄金是避险好去处。

渣打认为,在全面的风险逆转情绪下,此前很多投资者都要应付补充保证金的要求,并对投资组合进行再平衡,因此会导致黄金被抛售,但金价下行提供了很好的买入机遇。此前,黄金挑战了7年新高,3月初逼近1675美元/盎司。目前,预计金价正处于避险资金流入的推动和流动性需求的拉锯战中。但未来,鉴于美债收益率位于历史低位、央行持续宽松、负收益债券不断扩容,市场对黄金的需求会再度上升。渣打仍然预计,2020年二季度金价会再度突破1700美元/盎司。

就货币而言,近期仍是美元为王。

就在一周前,美联储紧急降息50bp,当时美元因息差因素大跌,美元指数一度跌至95附近,日元、欧元反弹,“人民币成抗疫货币”被热烈讨论。但事实上,当危机真的来袭之时,美元的避险地位从来不需要担心。

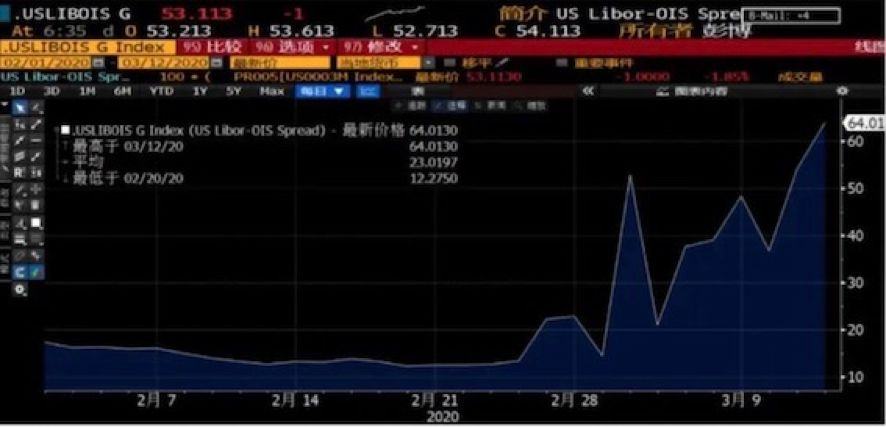

最有代表性的银行同业拆息(LIBOR)与隔夜指数掉期(OIS)的息差(LIBOR-OIS spread)开始扩大。1个月LIBOR-OIS息差在上周一飙升至42.78bp,13日继续飙升至60bp,而3月初息差仍为-5.85bp。Libor-OIS利差可用于衡量美元流动性松紧(更多是衡量离岸市场),利差扩大表明全球金融市场上美元流动性紧缺,即产生所谓的“美元荒”。也可以说,LIBOR-OIS主要反映的是全球银行体系的信贷压力,息差扩大表明银行间拆借的意愿下滑,资金需求方获得资金的难度上升。

美元在2008年次贷危机、2012年欧债危机中都出现大幅上行,主因是恐慌情绪加剧,导致离岸市场流动性收紧,利差上行;2018年以来,美联储加息缩表、美元升值,美元回流美国,Libor-OIS利差两次出现上行,离岸市场的流动性也明显收紧。

所有主要资产都以美元定价,而人民币当前在全球范围内仍不可“自由兑换”,因此很难成为真正意义上的避险货币。

中国市场不可忽视外部压力

就中国而言,不可轻言“避风港”,不可忽视外部风险和内部经济下行压力。当前,主流机构普遍将一季度GDP增速降至0,将全年GDP增速放在4%左右。

尽管市场认为中国将持续成为避风港,但这是在极为严格的防控措施下实现的,因此也存在“经济代价”,中国不能低估后续的三大风险:境外疫情输入风险;复工复产过程中1亿多人口密集流动带来的疫情复发隐患;疫情海外蔓延可能导致未来海外需求降低,进而影响中国的出口贸易。因此,中国仍需要逆周期政策。

就逆周期政策而言,中国人民银行在3月16日实施普惠金融定向降准。此外,市场预计,二季度央行还会有1-2次降准,具体次数要看复工复产的进度而定。如果复工复产进度低于预期,那过多释放流动性会造成资金空转。此外,为了切实降低实体经济融资成本和支持中小企业渡过难关,预计MLF和LPR利率在二季度会继续逐月下调。同时,不排除央行会降低存款基准利率,以降低银行负债端的压力。

当疫情负面冲击显现,预期管理比政策加码更重要。在美联储重启QE之下,中国央行可维持既定节奏而无需快速跟进,国内货币政策还是更多的服务于国内稳增长和调结构的目标。

3月16日,北上资金净流出近80亿元,截至17日收盘,上证综指收盘跌0.34%报2779.64点。美国三大股指期货反弹近4%。

鉴于全球处于风险规避状态,资金大量流出新兴市场。截至3月11日,新兴市场股票基金(除中国外)净流出16亿美元,这是自1月29日以来的第五周净流出,也是连续两周持续净流出。10周连续的资金净流出是一个潜在的拐点。各界认为,若海外波动率继续维持高位,风险偏好骤降,可能会进一步影响A股情绪。

摩根士丹利认为,传媒和娱乐、电子商务板块在中国值得配置,因为其面对疫情更具韧性。A股沪深300的估值支撑强于恒生指数,尽管其下行空间和历史底部相似。沪深300目前12个月远期市盈率为11.1倍,意味着较之历史低点还有13.8%的空间。港股更容易受到宏观下行风险的冲击,且港股对于香港本地经济的营收敞口(20%)更大。

但在债券方面,市场预期仍然较为乐观。美联储降息后,中美利差继续扩大,有助于境内债券的表现,只是由于此前利率下行过快,可能也会出现一定震荡。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。