编者按:本文为创业邦原创报道,作者霞飞,未经授权禁止转载。

独角兽企业、中概股回归、CRO巨头光环护体,拥有“A+H”平台的药明康德(603259.SH)(02359.HK)提交了上市后的第二份财报。

从财报数据来看,2019年,药明康德的四大业务版块总体稳步增长,公司“长尾战略”初具成效,新增客户明显,全年新增客户超1200家。

在公布财报的同时,药明康德还抛出了“A+H”股的定增计划,拟非公开发行A股不超过7500万股,募集资金不超过65.28亿元;H股非公开发行不超过6820.54万股。

营收超百亿元

3月25日,药明康德发布了2019年业绩报告,数据显示,2019年公司实现营业收入128.72亿元,同比增长33.9%;实现归母净利润18.55亿元,同比下滑18.0%。

对于净利润同比下滑的原因,药明康德公告称,主要是因为公司所投资标的公允价值变动,导致损失1.80亿元。扣非后,2019年净利润为19.14亿元,同比增长22.82%。

2019年第四季度,药明康德实现营业收入35.94亿元,同比增长33.5%。

(数据来源:iFinD 创业邦制表)

总部位于上海的药明康德成立于2000年,2007年在美国纳斯达克上市,2015年私有化退市后,分拆旗下主要负责小分子创新药研发生产服务业务的子公司合全药业,挂牌新三板;2017年6月,主要负责生物制剂部分业务的子公司药明生物在港交所挂牌上市;2018年5月8日,药明康德在上海证券交易所挂牌上市,完成“一拆三”回归。

药明康德主营业务分为中国区实验室服务、合同生产研发/合同生产服务(CDMO/CMO)、美国区实验室服务、临床研究及其他CRO服务。

从数据来看,2019年,药明康德四大业务板块部体呈稳步增长趋势。四大业务版块分别实现营收为64.73亿元、37.52亿元、15.63亿元、10.63亿元,分别同比增长26.59%、39.02%、29.79%、81.79%。

(数据来源:公司财报 创业邦制表)

民生证券分析师孙建指出,2019年,中国区实验室、CDMO两部分核心业务是药明康德业绩最主要拉动力,特别是CDMO。“而新兴业务(美国区实验室、临床服务)处于产能及客户拓展期,盈利能力有望逐步提升,特别是美国区实验室毛利率的明显提升说明这种效应已经开始体现。”

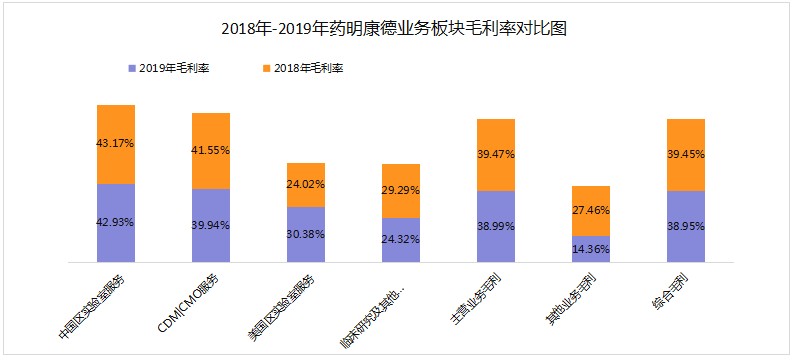

数据显示,报告期内,药明康德实现销售毛利率38.95%,其中美图区实验室服务的毛利率增长明显,较去年同期增长64.14%。另外,中国区实验室服务的毛利率为42.93%,同比增长25.90%;CDMO/CMO服务毛利率为39.94%,同比增长33.63%;临床研究及其他 CRO 服务的毛利率同比增长50.93%。

(数据来源:公司财报 创业邦制表)

服务全球30多个国家3900家客户

2019年,药明康德坚持“长尾战略”和CDMO( Contract Development Manufacture Organization,合同研发生产组织)商业模式,新增客户数明显。

药明康德在几年之前就制定了“长尾战略”,将客户范围从国际大药厂和生物公司,扩大到创业者、大学教授。

Frost & Sullivan的报告显示,2017年,全球小型制药公司数量达到7454家,占制药公司总数的76%。到2022年,预计小型制药公司数量将达到13523家,占制药公司总数的80%。

此前,药明康德曾表示,公司致力于为全球大量小型制药公司提供一体化、端到端的研发服务平台,以满足这些“长尾”客户由靶点发现到产品上市的研发服务需求。

从2019年财报来看,“长尾战略”的实施效果正在体现,公司客户收入占比提升明显。

2019年,药明康德新增超过1200家客户,原有客户贡献收入117.35亿元,占比91.2%;新增客户贡献收入11.37亿元,占比8.8%。值得一提的是,药明康德PROTAC平台赋能众多全球“长尾客户”,实现收入4.74亿元,同比增长约90%。

统计期内,药明康德通过全球29个营运基地和分支机构,为来自全球30多个国家的超过3900家客户提供服务,覆盖所有全球前20大制药企业,全球前20大制药企业占公司整体收入比重约32.5%。

客户增量提升的同时,药明康德存量客户的粘性也较强。2015-2019年,公司前十大客户保留率100%。

从地区来看,2019年,药明康德境外客户增长速度优于境内客户。财报数据显示,2019年,药明康德境外客户收入占比分别为73.5%、88.0%、100%和26.6%。

其中,中国区实验室服务、CDMO/CMO服务、临床研究及其他CRO服务境外增速分别为34.3%、44.2%、116.1%,均高于境内增速的9.2%、10.1%和71.9%。2016-2019年,药明康德全球“长尾客户”和国内客户的收入复合增速到33.5%。

民生证券分析师孙建指出,新的技术平台的拓展为“长尾”客户的加速增长奠定了基础,随着临床试验的中美双报能力提升、无锡细胞和基因治疗研发生产基地落成以及“药明肿瘤临床研究服务部”的成立等举措,对公司增量客户产生了一定的吸引力,全球“长尾客户”和国内客户在未来将持续成为公司业绩的最主要拉动。

抛出超百亿”A+H“定增计划

在公布2019年财报的同时,药明康德还抛出了近百亿的再融资计划,称拟在A股和H股同步开启非公开发行计划。

根据A股非公开发行预案,药明康德拟向不超过35名特定投资者发行不超过7500万股股票,募集资金总额不超过65.28亿元,定价基准日为发行期首日,发行底价为前20个交易日公司股票交易均价的80%,锁定期为6个月。

同时,药明康德拟在H股向特定对象增发不超过6820.54万股(含6820.54万股)H股股票。预计公司此次A+H股两地定增募资总额将超百亿元。

公告显示,此次A股募集资金将用于无锡合全药业新药制剂开发服务及制剂生产一期项目、合全药业全球研发中心及配套项目等几个项目的建设和补充流动资金。

药明康德表示,通过本次募集资金投资项目的实施,有助于公司实现产能扩充,强化全产业链服务能力,尤其是 CDMO/CMO 的服务能力。

药明康德的CMOD/CMO板块业务收入近几年增速明显,2017-2019年的收入复合增长率达到了33.40%。截至2019年末,公司处于临床前、临床和商业化各个阶段的项目分子数近1000个,其中临床III期阶段40个分子、已获批上市的品种21个分子。

截至目前,药明康德尚未确定定增的发行对象。

一直以来,药明康德倍受投资者青睐。

睿兽分析数据显示,上市之前,药明康德先后经历了12轮融资,其中不乏红杉资本、高瓴资本、平安创投等明星资本。

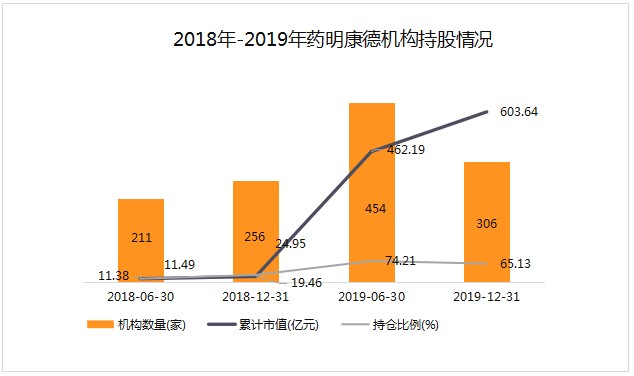

上市后,药明康德的机构持股比例高于同行可比上市公司。截至2019年底,机构持股数量达到306家,累计持股6.56亿股,累计市值603.64亿元,持股占比高达65.13%。

(数据来源:iFinD 创业邦制表)

2018年5月8日,药明康德以首发价格21.60元/股在A股上市。3月26日,药明康德二级市场股价报收97.06元/股,上市不到两年,股价涨幅达212.09%。股价上涨的同时,公司总市值也从上市首日的324.06亿元达到1591.60亿元。

华金证券分析师周新明及王睿分析称,此次定增对于公司的产能扩张和技术平台提升均有积极作用,有助于公司业绩进一步攀升。随着新技术和新产能建设的逐步完成和公司品牌效应的增强,

CMO/CDMO业务有望再上一个台阶。

承珞资本合伙人徐泯穗在接受创业邦的采访时指出,目前,港股定增相较于A股定增更便捷,有利于公司境外发展。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。