编者按:本文来源于硅兔赛跑(ID:sv_race),作者lexie,责编蒋丰,创业邦经授权转载。

2020,中国互联网进入下半场,主要赛道被头号玩家攻下,许多产业除了细分玩法也稍显拥挤。“出海”成为了高频词汇,许多创投者的目光落在了我们的近邻东南亚上。

近几年东南亚凭着快速的经济发展,涌现出不少优秀的创企,主要领域集中在电商、金融、企业服务等。

据不完全统计,去年东南亚共发生309起投融资事件,有披露的金额总计74.74亿美元。其中出行占比最高(39.78%)达到29.73亿美元,金融科技也十分热门,76起投融资事件总额12.48亿美元。

1 东南亚有多诱人?

经济上行发展快:GDP超6%

疫情前东南亚主要国家的GDP增速维持在6.6%到7.3%之间。新起之秀越南连续两年GDP增速超过7%,连续5年GDP增速超过6%。

像是新加坡、文莱、马来西亚等国更是富裕,新加坡2019年的人均GDP高达6.77万美元,是亚洲人均GDP最高的国家,文莱人均GDP达到了2.93万美元。

当然受新冠疫情影响,东南亚各国GDP都会遇到可预见的影响。

2020年第一季度越南GDP同比实际增速为3.82%,印尼的经济实际增速为4.7%,总体来看受疫情影响并不大,经济可以更快反弹。

人口多又年轻:60%35岁以下

东南亚人口规模大约6.7亿,相当于世界总人口的8.59%,平均年龄为28.8岁,预计到2020年,东南亚的年轻人会达到60%。

被称为“年轻的中国”,这一人口红利昭示着互联网行业的巨大潜能?

互联网移动化:网民超3亿

东南亚有 3.6 亿网络用户,APJII的数据显示在过去2年内这一数字增长了20%。

而年轻用户也高度依赖社交媒体,拥有3亿左右的活跃社交媒体用户,近半数东南亚用户习惯使用Facebook获取资讯。

在设备使用上也呈现移动端主导的趋势,东南亚的电商流量超7成来自移动端,并且仍在持续增长。

这一世界上最活跃、人口结构最年轻的移动互联网用户群体将会创造更多的互联网经济价值,根据谷歌、淡马锡和贝恩联合发布的《2019年东南亚数字经济报告》预测,到2025年,东南亚互联网经济价值预计将超过2400亿美元。

2

超级App王牌对王牌

这两年来随着中国创企的成功,“copy to China”经历着向“copy from China”的转变。

“按需经济”、“共享经济”,“零工经济”开始流行,解决东南亚特有的出行上面临的拥挤、路况不通、人身安全等难题成为破局的方法。

在这个过程中开启用户使用移动端的习惯,出行、外卖成为了高频次使用场景,一跃成为消费者离不开的“超级app”。

Gojek VS Grab:神仙打架相爱相杀

2010年成立于雅加达的GoJek,起初只是一个网约车业务的提供商,这些年来不断增加了许多按需服务。

包括食品生鲜外卖、数字支付、甚至还有上门按摩、流媒体娱乐等服务,颇具“滴滴+美团+蚂蚁”的风范?

就在疫情3月份许多投资人对科创信心大减时刻,Gojek逆势完成了F轮12亿美元的融资,虽未披露投资方,但有消息称Amazon此前表示想成为它的新金主。

成立以来,Gojek已完成10多次融资,此次融资前估值为100亿美元,最新一轮后总融资为30亿美元,腾讯、谷歌、Visa、京东等公司都有所参投。

而它的主要竞争者总部位于新加坡的Grab,以相似的“包罗万象”的定位,在近年来也有着比较亮眼的表现。

2012年成立以来已完成近20次融资,背后有GGV、软银、老虎环球基金、高瓴资本、中投、平安资本等明星资本,和滴滴、去哪儿等中国企业的加持,就在今年2月刚刚完成了8.5亿美元的融资,估值140亿美元。

Grab起初也只是有着简单的打车服务?

但面对着网约车似乎无法盈利的困境,Grab也将筹码放在了外卖业务上。

2016年开始外卖业务,18年收购了Uber东南亚地区的业务后开启“开挂”模式。19年6月数据显示,Grab餐饮外卖业务的GMV同比增长了900%,订单数增长了7倍。

Gojek和Grab两家公司从没避讳过公开竞争,可以说是相爱相杀。

不但都以“超级app”为目标不断开辟新业务,在融资上步步相追,在市场上也采取强势扩张的策略,对越南和泰国等市场推出本地化应用。

2 以食为天外卖之争

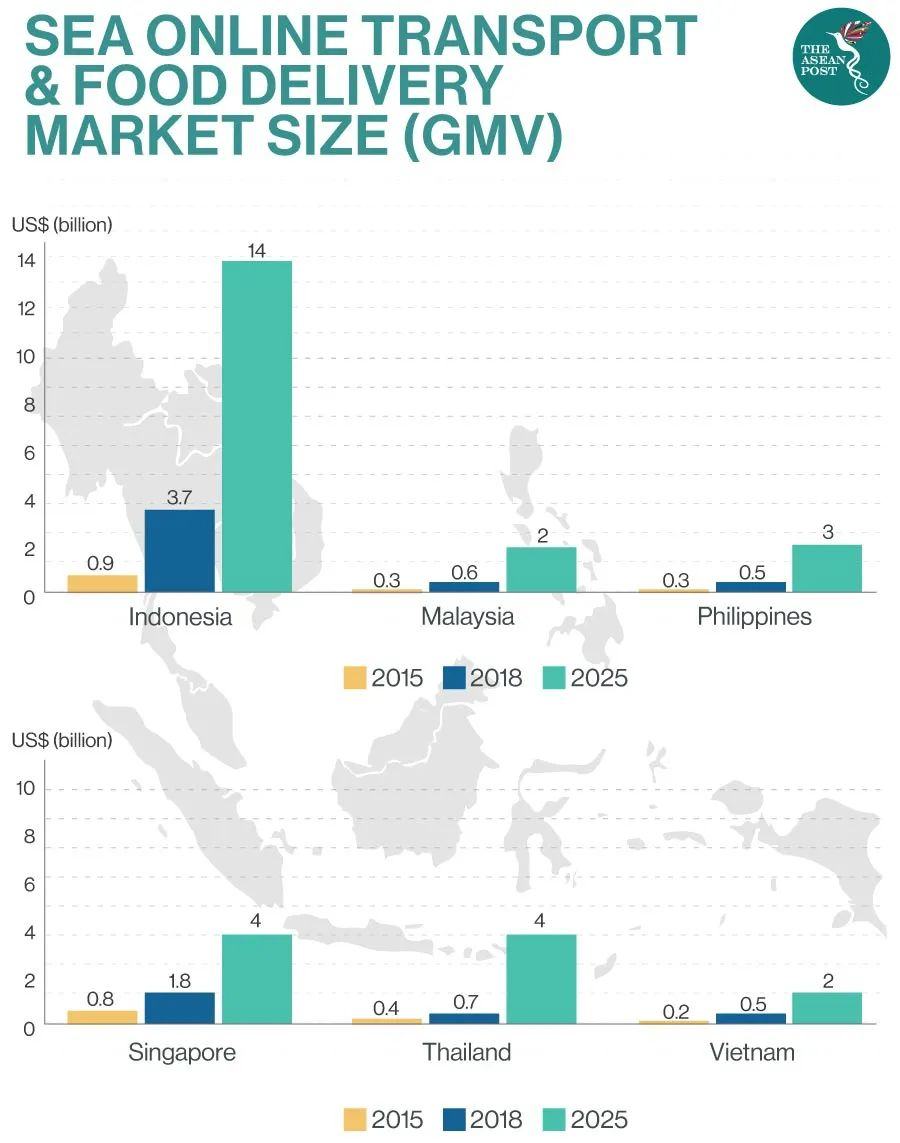

目前东南亚地区的餐饮外卖市场还处于早期阶段,但却有着巨大的潜力。

市场规模预计将从2018年的20亿美元增长到2025年的80亿美元,而疫情的发生和各国居家令让食物外卖又一次被推到舞台中央,用户对于外卖接受程度有大幅提升。

Dahmakan VS Grain 做饭送餐一条龙

赛道中除了有像Gojek和Grab这样的“超级app”,也有Deliveroo这样的外卖公司拓展了市场,还有像是Dahmakan这样的全方位外卖公司。

Dahmakan在2月刚刚完成了1800万美元的B轮融资,总融资额达到2800万美元。

投资者包括Rakuten Capital, White Star Capital, JAFCO Asia 和GEC-KIP Fund,还有此前的投资者Partech Partners和 Y Combinator。

Dahmakan还是马来西亚第一个参与Y Combinator的项目。

“Dahmakan”的意思是“您吃了吗?”,由Foodpanda前员工2015年成立于吉隆坡?

之所以叫全方位,是因为Dahmakan的烹饪、送餐、支付各个环节都是公司自己来完成的,通过减少了供应链环节,Dahmakan可以提供更优惠的价格,对于产品也能更好的把控。

Dahmakan每周会从200多道的餐点库中选取40种,什么餐点被翻牌子取决于用户就餐偏好、消费习惯、市场调研等多种因素,用户拿到菜单后可以选取餐点和配送时间。

通过提前规划用户地址和采用路径规划算法,配送流程可以实现80%的自动化。

在选址方面,Dahmakan也采用了云厨房的模式,租用便宜且靠近用户的实体小店面,实现高效配送。

云厨房这一模式近两年来十分流行,Uber前CEOTravis Kalanick的最新项目CloudKitchens就让许多人了解到了“幽灵厨房”这一概念,还在去年获得了来自沙特阿拉伯主权财富基金4亿美元的支持,可以说东南亚这波“copy”抄的也是时髦。

另一颇受好评的新加坡外卖创企Grain也是云厨房,而且和Dahmakan十分相像的采用从研发到烹饪到配送一切内包模式?

不过Grain走的是更偏“轻奢”路线,打造高端白领爱吃的健康美食。

Grain最新一轮融资发生在去年5月,1千万美元的B轮资本将用于继续增长,由泰国的Singha Ventures领投。

Grain自从2014成立以来投资者除了像是 Genesis Alternative Ventures和K2 Global这样的风投机构。

也不乏泰餐品牌心泰心厨联合创始人Ivan Lee,新加坡餐饮品牌商Lo & Behold Group,The White Rabbit,以及米其林星级餐厅Odette等餐饮大拿,Grain在此轮前就已经实现盈利。

3 电商乱斗哪家强

《2019东南亚数字经济报告》显示,电商在2019年成为了最吸金的赛道之一,仅在2019年上半年就获得了25亿美元的投资,仅次于出行巨头囊中的35亿美元。

东南亚偏年轻化的人口结构和移动化的用户习惯意味着电商这块蛋糕将异常美味,疫情加速了“宅经济”的发展,让人们的消费习惯变得更加“线上化”。

对于东南亚来说,或许正是一个引爆的时机,目前比较亮眼的是Tokopedia,Lazada,和Shopee三家。

Tokopedia:印尼版阿里巴巴

Tokopedia在三者中是“长者”,成立于2009年,有着“印尼阿里巴巴”的名号,在18年底获得了来自软银的VisionFund和阿里巴巴的11亿美元融资。

今年初还爆出消息可能将完成新一轮来自软银和阿里的15亿美元投资,成为印尼第二大的独角兽。

虽然成立时间比较久,但Tokopedia的CEO PatrickCao在每次接受采访的时候都会强调和竞争者不同,他们不想走“国际化”的道路?

一是因为印尼市场本身就有巨大利润,报告预测2025年印尼电商市场将增长到820亿美元,占整个东南亚电商市场的54%。

二是因为Tokopedia为本地创造了许多就业机会,让很多“momandpop”店得以生存。印尼大学研究显示,Tokopedia去年为印尼经济贡献了120亿美元。

Tokopedia还引入了在疫情期间中国国内流行的“直播带货”风潮,创新了TokopediaPlay的功能,通过自动播放创建购物场景,增强体验感。在卖家方面也明显看到线下卖家转线上,去年500万的卖家数目今年迅速增长到了780万!

Lazada:阿里的爱子

同样获得阿里青睐的Lazada也是一个发挥比较稳定的选手,自从2012年在新加坡创立,Lazada已经扩展到了印尼、越南、马来西亚、泰国、菲律宾。

拥有近3亿左右产品SKU,在产品选择方面算是遥遥突出。

它在活跃用户方面也是不马虎,去年在马来西亚、菲律宾、新加坡和泰国这四个市场的月活数都排名第一,年度活跃用户数可以达到5千万,和对手Shopee“硬刚”。

阿里对Lazada可以说是细心哺育,从2016年投资10亿美元实现控股Lazada,2017年追加10亿美元增持股权到83%,再到2018年的投资20亿美元。

阿里除了这40亿美元的投入,还不断输送核心队伍人才到东南亚,探索东南亚电商的新玩法。

天猫双十一晚会的打法Lazada也有所尝试,在双十一当日也举办了一场众星云集的晚会?

据说开播一小时后就完成了3百万单,用户访问量高达13亿人,创造出了峰值记录。

Shopee:用心的黑马

成立于2015年的Shopee可以说是发展最迅猛的一匹黑马,其背后的母公司SEA是东南亚最大的互联网公司之一。

起初做游戏出身,从游戏拓展到电商看似没什么优势,但Shopee通过在app中穿插简单的小游戏将购物“游戏化”。

由于深知亚洲人网购时喜欢“逛”加“聊”,甚至是“砍价”的特点,Shopee在app中添加了很多像是“转、赞、评、#”的小细节,让购物体验变得极其社交化,大大提高了用户的粘性?

根据AppAnnie的数据显示,Shopee在2019年拿下了东南亚及台湾市场购物类app总下载量和平均月活数的双冠军,直超Lazada,并跻身全球购物类app下载量前五榜单。

最近Shopee还开发出了新功能ShopeeFeed?

卖家可以分享图文短片和粉丝进行交流的社交空间,上线后粉丝量增长超100%,Feed日均GMV提高近100%。

Shopee的成功在很多人看来都归功于它用心的“重出海”模式,在基础设施建设、团队培养和本土化上都花了大量精力。

由于东南亚各国文化和政策差异巨大,Shoppe没有妄想“one size fits all”,而是非常“本土化”的为了7个市场开发出了7个不同的app。

在卖家和物流方面Shopee也是尽心尽力,不但自己搭建了跨境物流体系SLS,还成立了ShopeeUniversity,为卖家提供个性化的孵化策略。

Lazada和Tokopedia背后有阿里的加持,而腾讯则在Sea 2017年IPO前夕成为了占股39.7%的第一大股东。

Shopee也丝毫没有让腾讯失望,财报显示,Shopee2019年的GMV达到176亿美元,同比去年增长71%;全年总订单数为12亿,同比去年增长100.5%。

4 东南亚创投火力全开

疫情收尾,经济转好,东南亚创投圈2020年的这场游戏可以说是重新开始了,那么这一轮又将有什么规则和趋势呢?

中资为主,外资多元化

据投中数据显示,从2016到2019,东南亚科技产业共获得了262.95亿美元的融资,而中国则是其中资本的最大来源。

总规模为132.11美元,占东南亚科技类企业全球募资的46.8%,尤其像是主要的独角兽像是Grab、Tokopedia、Lazada和已经上市的SEA背后都有阿里巴巴和腾讯的影子。

最近中方资本投入的模式也大多是战略投资,将中国模式和中国经验一并带去,提供资本和咨询的 “一条龙”服务。

除了中国,像是日本、韩国、美国也渐渐在后期注入比较雄厚的资本。

东南亚本地的VC也渐渐成熟,在2019年东南亚最大的投资金额来自于政府投资机构GIC?

在投资笔数上,被称为东南亚独角兽“狙击手”的EastVentures以17笔位居第一,由红杉资本前风投合伙人陈映岚创立的新加坡风投InsigniaVenturesPartners以10笔位居第三。

在2019年底,本地VC也开始了密集的上亿美元融资,淡马锡旗下的VertexHoldings完成旗下VertexMasterFund (VMF)的募资,共筹得7.3亿美元。印尼的AlphaJWCVentures也完成了1.23亿美元的融资。

资本方面已解决了早期融不到钱的障碍,对于整个东南亚创投圈来说都是一个装满子弹可以全速增长的模式?

数字化、健康化、社交化赛道细分

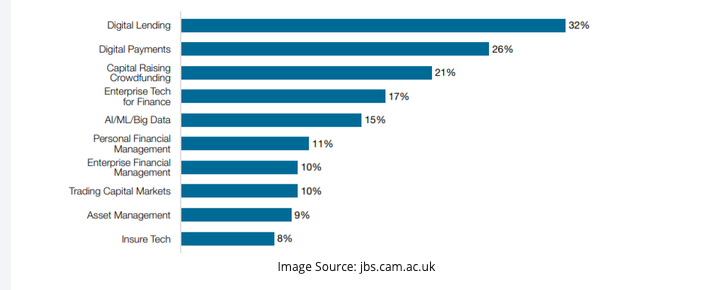

2019年金融科技行业在东南亚市场融资总额达到了12.48亿美元,而这一赛道在2020年也将继续火热。

东南亚75%的消费者没有银行服务,这意味着电子支付将无需以“银行挑战者”的身份进攻,而是可以从零开始培养数字化的金融消费习惯。

P2P借贷更是处于发展初期,与世界其他市场的增长比起来稍显缓慢。

利用数字创新打破基础设施不完善和风险管理上的壁垒,初创公司将有能力改变这一市场对于信贷的态度和借贷模式?

同时,电商继续被看好,但赛道将极其细化。

一方面是社交与电商的碰撞,Econsultancy调查显示,59%的受访者有超过25%的购物决定是受社交媒体影响的,90%的卖家认为经营社交媒体可以直接带来电商销售的增长。

但目前社媒与购物的交融性并不强,商家的专业知识也比较缺乏。

在产品营销方面,各大平台虽开始尝试直播等模式,但对于网红、KOL的运用略显生涩,也缺乏MCN等成熟网络的加持。

而这都是中国做的比较成功的部分,在这里选择适当的“copy from China”或许可以事半功倍。

另一方面则是如何更好的搭建像是物流和智能仓储等基础设施,支付、配送、甚至是为卖家提供培训的服务都是电商平台成功的关键。

在这些环节引入大数据分析和云平台等数字化流程,都是尚未被完全开发的精细赛道。

疫情促使大众对于健康有了更高的要求,这在各个国家都是一股新的风气,东南亚也不例外,因此医疗健康将继续成为热门产业之一。

东南亚各国都面临着医疗资源少,看病难的问题。新冠疫情发生时,主要数字医疗初创公司像是BookDoc, DoctorOnCall都有比较不错的表现。

来自新加坡的DoctorAnywhere还在3月末获得了2700万美元的融资,越南线上制药供应网络BuyMed就在4月份刚刚完成了250万美元的A轮融资。

资本矫正,盈利为先

许多人说,2020年是初创公司洗牌的一年。

随着疫情的发生,许多曾经的“香饽饽”也遇到极大挑战,不得不重新审视成长轨迹,许多公司也在这一场风暴中被残酷淘汰。

2019年则是创投圈游戏规则已经悄然改变的一年,WeWork上市“滑铁卢”影响了全球资本市场的态度,投资者将更加理性谨慎。

与硅谷、中国创投业相不同却有趣的一点是,东南亚的初创公司们在这一新兴市场的冉冉升起阶段,就要开始将重心放到盈利能力而不是收入的高速增长。

像Gojek和Grab对于市场份额之争这种烧钱行为能持续多久是个问题,他们又将如何布局,用什么渠道增长,十分值得期待?

许多人目前抱着下南洋的雄心壮志想要复刻中国的成功,中国模式虽好用,但只有考虑到东南亚各市场分散而独特的环境,进行本土化的“抄作业”才能拿好成绩。

2020,创投圈给予了东南亚许多关注,经过前几年的学习和筹备,在渐渐发力变强。

疫情虽伤了元气,但今年也有许多新资本的注入和新创意的试验等待爆发。

这个市场的故事,才刚刚开始。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。