编者按:本文来源创业邦专栏IT老友记,作者陆水月。

“我是谁?”此灵魂之问在5月20日随着刘强东一封7000字的家书发出,此后,京东全方位的攻擂赫然见于各媒体端了。

5月25日,京东以“不负每一份热爱”为主题吹响了今年618的号角;5月27日,京东零售与快手达成战略合作的传言成真,成为电商和直播行业的首个牵手大秀;转眼,昨日晚间(5月28日),京东与国美的亲密度再上一层楼,在国美官方旗舰店入驻京东之后,京东宣布战略投资国美,以1亿美元认购其发行的境外可转债。

一周之内,京东来了个“新闻热搜”打榜三连。

缘何京东频出爆款?事实上,从当前京东的处境来看,其真可谓是“不在沉默中爆发,就在沉默中灭亡”了,今日之京东不得不甩开膀子来打全垒。

爆款

对快手而言,商业化已箭在弦上,不得虚发。而其在行业中的竞争已不再停留于主播和流量的竞逐,更重要的比拼在于后端的产业链够长,够精准,服务够快。因而,在“无需跳转京东APP”的大前提下,便有了这次和京东的联手。

而至于国美,黄光裕出狱已进入倒计时,面对如今电商的格局以及线上互联网化的大趋势,它也走到了选择的时刻。前有拼多多,后有京东,国美有自己的答案。

然而,为什么是京东?

显然,京东和快手的合作,其意在冲破用户规模和购物场景不足的瓶颈,拿下“人”和“场”。

众所周知,快手和抖音在短视频赛道崛起,其日活的突破是仅次于微信这一中国最庞大的流量池之外不可撼动的流量池。据今年2月份快手大数据研究院发布《2019快手内容报告》,报告透露,快手日活2020年初已突破3亿,其应用内有近200亿条海量视频;2019年有2.5亿人在快手平台发布作品,平台累计点赞超过3500亿次。

对于流量告急的京东,快手是个不容错过的流量池。

此外,就是直播带货可以说是购物场景的微创新,近两年直播带货的火爆直接带动了业绩的增长,这一商机不容错过。

淘宝是最早的直播入局者,据国泰君安零售团队统计,2019年,淘宝直播预估实现年GMV 2500亿。尝到电商直播的甜头,于是乎,淘宝立下了一个flag:未来三年淘宝直播要有5000亿的交易额。淘宝的一把手蒋凡曾经告诉地歌网,未来淘宝上可能90%的内容都由视频的方式来承载,包括直播。

正因如此,有人说某种程度而言,蒋凡是成也直播,败也直播(张大奕风波)。

最先跟进直播主流的要数快手。2017年快手入局直播带货,“我的小店”“快手课堂”等都是快手打开直播电商的切入口,根据平台“老铁们”的特点,快手逐步形成了“明星+红人+直播”的带货方式,这其中有著名的散打哥、辛巴、祁天道,就连昔日天王郭富城也都“下海”直播了,更重要的是,快手相对精准的粉丝能带来看得见的“老铁经济”效应。

据业内人士透露,2018年快手直播实现营收400多亿,其中头部电商直播间的收入是200多亿。2019年快手成绩更是翻了一番。也有数据显示,截至 2019 年 9 月,超过 1900 万人在快手平台上获得收入,其中超过 500 万人来自国家级贫困县,有 115万人通过在快手平台卖货,年销量总额达到 193 亿。

算起来,京东的直播史不算晚,其京直播功能上线于2016年9月,比淘宝直播只晚了半年,但声量却要小得多。

早在2018年,京东时尚就发起“京行计划”对达人采取分层成长机制,推动内容创作者以直播手段带货,2019年3月,京东购物券小程序又启动超级合伙人计划,要孵化一匹“种草达人”;7月,京东继续投入至少10亿元资源孵化红人,辐射京东App发现频道、视频直播等站内资源,以及抖音、快手、今日头条等站外流量资源......

然而,花式扩张背后,却战绩寥寥。

直到今年上半年,京东直播在节奏上明显加速度了,董明珠在京东上带货,京东倾斜囊中的流量相助,拿下了7亿的成交额,就连一直“不屑于”线上渠道的董明珠表示以后格力要重视直播。就在不久前,京东零售CEO徐雷下场做直播,其首秀是卖房。

京东直播业务负责人张国伟在4月表示,今年京东会让直播成为商家的标配,推动京东自营的商家实现100%的开播率,在入驻的POP商家里希望把开播率提高到60%以上。

可见,京东对直播场景的重视。

董明珠京东带货

董明珠京东带货

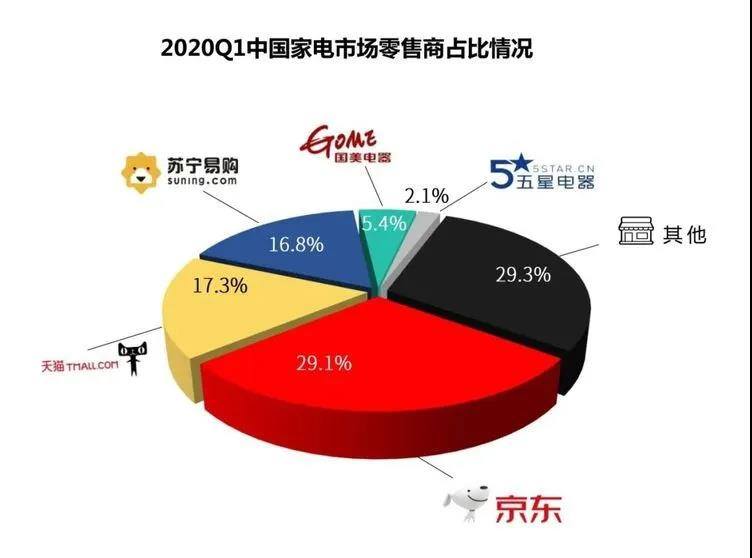

2020Q1中国家电零售商市场份额

值得注意的是,电商的竞争已经到了合纵连横的阶段,快手和京东联盟,也可以说是一次“腾讯系”的反击。

至于京东和国美的联姻,官宣是这么说的:根据协议,双方将基于彼此多年沉淀的线上线下优势,实现更加高效的协同和商品供应链的整合互补,并将在物流配送安装服务上实现资源共享,以及合作开展包括金融服务在内的全方位业务等。

对于二者的合作,京东缺货吗?答案并不尽然。这里要说一个小插曲,今年苏宁和京东的618启动发布会正好在同一天发布,而在发布会上,苏宁直接叫板京东,其618价格门槛要低过京东百亿补贴商品到手价10%。

火药味跃然而起。

京东此番和国美联姻,与其说是在商品、物流等供应链环节的整合互补,不如说是对线下场景的争夺,来弥补自身资金、规模不足而带来的后劲疲软。实际上,面对互联网化的大浪潮,京东一直在这条线上铺底。

据了解,京东的家电业务近年全面发力线下场景,最近一年来连续投资五星电器、迪信通、联想来酷等企业,并推出京东电器超级体验店、京东家电专卖店、京东数码专卖店等线下门店模式。

可以说,国美正是这一赛道上的“天选之子”。

用国美零售总裁王俊洲的话说,国美是一家经营了30多年的企业,有着系统的供应链能力,有着完善的分布式物流系统,2600多家门店优势等。虽然京东与国美此番联手,是可转债方式,但也为黄光裕的重现江湖,以及行业的竞争埋下一个不容忽视的变量。未来如何,拭目以待。

但是,对于京东而言,其面临的行业竞争已经被逼到了某种狭路上。

狭路相逢

在2017-2018年,天猫仍在揶揄打着望远镜都找不到竞争对手,其平台活跃用户持续增长,电商盈利能力大幅提升,同时国内消费升级强劲,由此可知,京东面临劲敌阿里难将喘息。

而在接下来的两年时间里,京东面临一系列风波,内忧外患之下,拼多多在活跃用户数、GMV、市值等维度已经拿下行业老二的宝座。

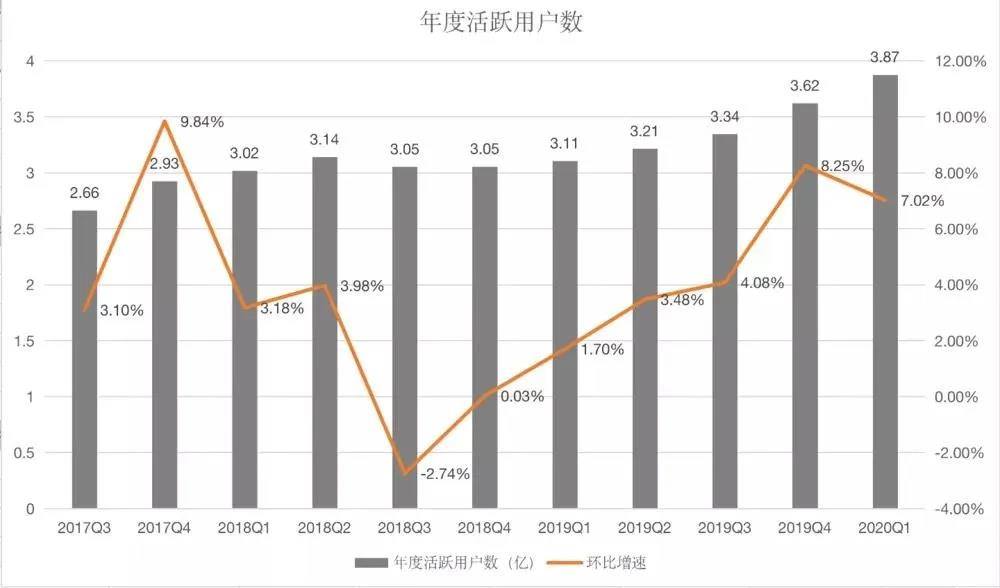

实际上,根据历年财报数据,京东的用户增长瓶颈可见。

从2014年到2017年,京东的年活跃用户数从不到5000万大幅增长至2.925亿,用户规模增长势头迅猛。不过,2018年Q3和Q4成为了京东用户增长的分水岭,呈现增长停滞状态,且增幅为负,其面临用户流失的挑战和风险。

2019年第四季度京东活跃用户数攀升至3.62亿人,用户数较上季度迅速增长2760万人,环比增幅达8.25%,增长幅度是12个季度以来的最大值(从2019年Q1到Q3季度,该增幅分别为1.7%、3.5%和4.1%),可谓是复苏了。

而在不久前公布的2020年第一季度财报中,京东活跃用户达3.87亿,环比增加2540万,同比增长7.02%,同比增长幅度又下降超一成。

用户告急,增长遭遇天花板,行业格局惊天逆转之下,京东需要勇气。

然而,从模式来看,京东在竞争中面临掣肘有两方面:一是,自营模式决定了其盈利能力的乏力,容易导致规模不经济。这一点参考天猫2020年不同品类收取的佣金费率也可以看出,居家日用品、保健医药品等快消领域的佣金率高于3C数码。

天猫2020年不同品类收取的佣金费率

京东年度活跃用户数(2017Q3-2020Q1)

京东并非意识不到,今年其也在大快消、服饰、甚至保健医药等方面不断发力,但是,这都需要时间来对商家、对供应链能力进行打磨。

比如,京东在进击服饰品类时,显然遭到了阿里的狙击。曾经,阿里方面利用平台的优势,强行推进“二选一”使得本地100多家服装品牌退出,京东第三方平台供给侧影响严重。

京东实际上一直试着去突围。

2017年618是京东第一阶段发展的顶峰,京东凭借流量的优势,要求三方商户锁定库存降价促销,三方平台市场销售额增长迅速。2017年京东618达到1199亿,接近上一年度天猫双十一销售额,京东的三方平台起势较快。虽然,京东第三方和自营的比例有所增长,但是自营的模式仍处于主导地位,这里涉及到履约、商家选择等问题。

据了解,京东由于流量端因品类退出等原因,持续低增长,2019年Q1京东组织架构调整、考核指标聚焦用户体验上。

从中可见京东的决心。

接前面的第一点,京东的增长面临掣肘实际上是缺乏后手资源的布局。目前,京东在盘面上更像是以赚取商品差价为主导的电商公司,在“源头活水”上没有大文娱版块,也没有O2O等高频领域的布局,要说有亮点,或许更多是在腾讯系里的辈分还不错。

基于此,京东给出的方案首先是出击下沉市场。京东零售CEO徐雷曾经明确表示:“下沉新兴市场是2020年京东三大必赢之战之一,京东的目标是未来三年,在下沉市场再造一个京东”。

如何再造一个京东?

对京东自身来说,自营赚辛苦钱的商业逻辑没有改变,其所面临的长期的竞争形态,也没有发生根本性的变化。面临这些,留给京东的时间不多了,因此,才有了前面京东联手快手、国美的爆款方案,才有了京东内购群的天女散花。

而不止京东,巨头们的极限游戏也都正在上演。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。