编者按:本文来源创业邦专栏互联网江湖。

2007年的6月,中国第一家P2P平台诞生,取名为拍拍贷。在之后的十年里,由于缺少法律的监管,P2P行业在法律的灰色地带开始了野蛮生长,拍拍贷也如鱼得水,逐渐成长为这一领域的头部企业。

自2017年开始,在密集的监管文件之下,P2P几乎消失,拍拍贷也抛弃了P2P的标签,改名为信也科技,重新把自己定位成“金融科技开放平台”。

可是改个名字就可以脱离金融本质,到达科技彼岸吗?

从C2B2C模式到B2B2C模式,信也科技从“大哥”变为“弟弟”

在2017年年底监管部门下发的《关于规范整顿“现金贷”业务的通知》成为P2P行业的分水岭,此后监管日趋严格,P2P也逐渐走上了末路。

在2018年,P2P行业的大崩盘正式开始,从“掘金潮”演变为“暴雷潮”,整个行业如同多米诺骨牌一般瞬间倾塌。监管部门放开手脚,发布多项整治文件,要求P2P平台有序清退业务。仅剩的P2P平台不是主动离场、就是被迫清退,转型成为了业内剩余选手都在谈论的话题。

在这样的背景下,拍拍贷爆发出了强烈的生存欲望,早早的转型,并在2019年11月,拍拍贷改名为“信也科技”。

而行业内大部分P2P平台显然没有信也科技的好运气,零壹财经数据显示,截至2019年12月末,共监测到6351家平台,近一个月内还在正常发标的平台仅295家,非正常运营平台(包含转型、退出、立案、停运等)共6056家,在营平台仅剩4.64%。

从草根金融的狂欢到金融创新的代表,再到金融领域的“毒药”,P2P终于回归金融的本质,低头一看,才发现自身如此经不起推敲。

伴随着P2P的持续出清,面向C端聚集资金的互联网业务被监管严格控制,高利率标的基本消失,P2P平台剩下能做的只有为持牌金融机构的理财产品引流,大众投资终究还是回到了标准化产品。

信也科技目前的APP主要有两个,包括拍拍(投资·赚钱)和拍拍贷借款,打开拍拍(投资·赚钱)可以发现里边大部分的理财产品已经变为了“银行系”,其利息水平相比货币基金或者其他银行产品虽没有什么竞争优势,不过毕竟保证了合规。

幸亏还有一条生路:就是面向C段的信贷业务的道路还没有被监管部门堵死,合规成为P2P平台们生存下去基石,与银行等拥有牌照的金融机构合作几乎成为P2P平台的救命稻草,而助贷也成为转型的首选方向。

信也科技成功脱离了P2P的“苦海”,但是已然没有了退路,只能一头扎进另一片苦海——助贷。

所谓助贷,是指助贷平台将自身拥有的用户为合作的金融机构导流,在整个贷款流程中为金融机构提供信用评估、信用管理、催收等服务,然后收取一定的服务费。

不管是助贷还是P2P,两者本质上都属于互联网贷款。资金来源是唯一的区别,不过这一改变也造成了助贷平台境遇的天差地别。

在P2P模式里平台属于绝对的“大哥”,连接的双方都是“弟弟”,一方很容易被高额的收益加上平台的刚性兑付的承诺所诱惑,把钱放入平台的口袋;而另一方苦于借不到钱久矣,即便是高利贷也要铤而走险。由于力量的悬殊还有行业的暴利属性,再加上法律的滞后性,平台就很容易失控,走向犯罪的深渊,引起社会层面的动荡。

而在助贷模式里,P2P与持牌金融机构合作是为了生存,而持牌金融机构则没有那么强烈的需求,所以在这里持牌金融机构成为“大哥”,助贷平台则成为了“弟弟”。

在这种模式下,虽然互联网贷款法律不够完善,但是银行等提供资金的机构拥有完善的法律监管体系,通过与银行信托等金融机构合作,助贷平台也被迫接受着法律的监管,通过间接的方式主动拥抱法律,也为信也科技等平台提供了一条不至于坠下悬崖的安全绳。

从P2P到助贷,信也科技的路越走越窄

不管是普惠金融,还是现金贷,或者消费贷,需要面对的都是一个金融机构比较忌讳的群体——次贷类群体。

这类人群缺乏或者没有传统征信,共同特征是年轻、收入偏低、缺乏征信、移动互联网重度用户、有超前消费的意愿,属于传统金融机构的服务空白区域。由于违约风险太高,所以这一群体注定是块难啃的骨头,不然传统金融机构早就把它收入了囊中。

互联网贷款拥有的巨大的信用风险本质上就是由这一用户群体的属性所决定。

传统金融机构并不傻,即便插足这一领域,也不愿承担其中的风险。而P2P公司本身作为助贷公司是没有担保风险的权利和义务的,但是为了活下去只能为风险兜底,于是在提供服务之外,各种风险兜底的奇招纷纷创立。

1.与信托公司合作,信托公司成为资金来源,助贷机构向信托公司推荐借款人,借款人直接向信托公司签订借款合同。一般信托机构会发行集合资金信托计划募集资金,然后要求助贷机构认购信托计划中的劣后资金来规避风险,变相实现坏账兜底。

信也科技2019年品牌升级后资金渠道约20-25%来自信托,公开信息显示包括外贸信托、光大信托、民生信托、山东信托、云南信托,其余资金渠道来自商业银行、消费金融公司。

2.收购或自建融资担保公司与助贷平台共同增信,为银行等金融机构提供助贷服务。虽然持牌融资担保公司参与,但实际上所有风险仍然是助贷机构来兜底,仍存在合规风险。

通过天眼查搜索可以发现,信也科技也拥有一家融资担保公司。

但是《融资性担保公司管理暂行办法》规定,融资性担保公司的融资性担保责任余额不得超过其净资产的10倍。根据《融资担保公司监督管理条例》四项配套制度,此规则适用于互联网借贷。在现行10倍的杠杆率的规则下,信也科技旗下的融资担保公司想要满足其所有的资金担保需求仍然是个不小的挑战。

而且今年5月9日,银保监会在官网发布了《商业银行互联网贷款管理暂行办法(征求意见稿)》(下称“《办法》”)并公开征求意见,《办法》共七章七十条。

其中第五十五条【担保增信】商业银行不得接受无担保资质和不符合信用保险和保证保险经营资质监管要求的合作机构提供的直接或变相增信服务。商业银行与有担保资质和符合信用保险和保证保险经营资质监管要求的合作机构合作时应当充分考虑上述机构的增信能力和集中度风险。

监管层面的限制也让上述措施进入了警戒区。

3.通过保险公司的助贷险业务为其提供增信。助贷险是一种融资性保证险,2017年末“141号文”的出台让保险公司看到了助贷险的机会,部分保险公司在此领域开始重点发力,结果亏出了“业界良心”的名号。

在资金方、助贷平台和保险公司三方中,资金方和主贷平台只管把规模做大,躺着赚钱就行,最大的锅让保险公司来背,真的是不能再惬意了,保险公司显然被广阔的保险市场以及利益蒙蔽了双眼,完全把“高收益高风险”这对冤家兄弟抛在了脑后。以至于助贷险也成为众多保险公司的大坑。

例如人保财险采用激进的快速扩张策略和“无上限坏账赔付”承诺,但是实行“无上限坏账赔付”的同时,却没有风险转移和损失分担机制。2019年,因助贷险赔付暴增,人保的保证险业务亏损高达28.84亿元。此外还有阳光信保2019年财报披露,承保利润亏损5.5亿,占公司注册资金的18%。

保险作为金融体系和社会保障体系的重要的支柱,国家当然不会坐视不管。

在5月19日,银保监会官网发布《信用保险和保证保险业务监管办法》(以下简称监管办法),要求保险公司在6个月过渡期内逐步降低融资性信保业务的未了责任余额,同时要求保险公司必须与具有合法融资服务资质的机构合作。此举不仅让保险公司信保业务更加审慎,对互联网贷款格局也会产生影响。

据消金界报道,人保即将和360金融、分期乐等合作方改良商业条款,在新签订的补充协议中,人保最多赔付保费的150%。

从监管层面对增信方面的业务给出各种限制,保证助贷这匹“野马”不会脱缰,信也科技等助贷平台将不再是风险兜底的角色,转变为单纯的“服务者”,但是高风险下的高收益也不再属于信也科技,能走的路也越来越窄。

华丽的外表,空虚的内核

从借款人角度来看,拍拍贷对比其他平台竞争力也不强。

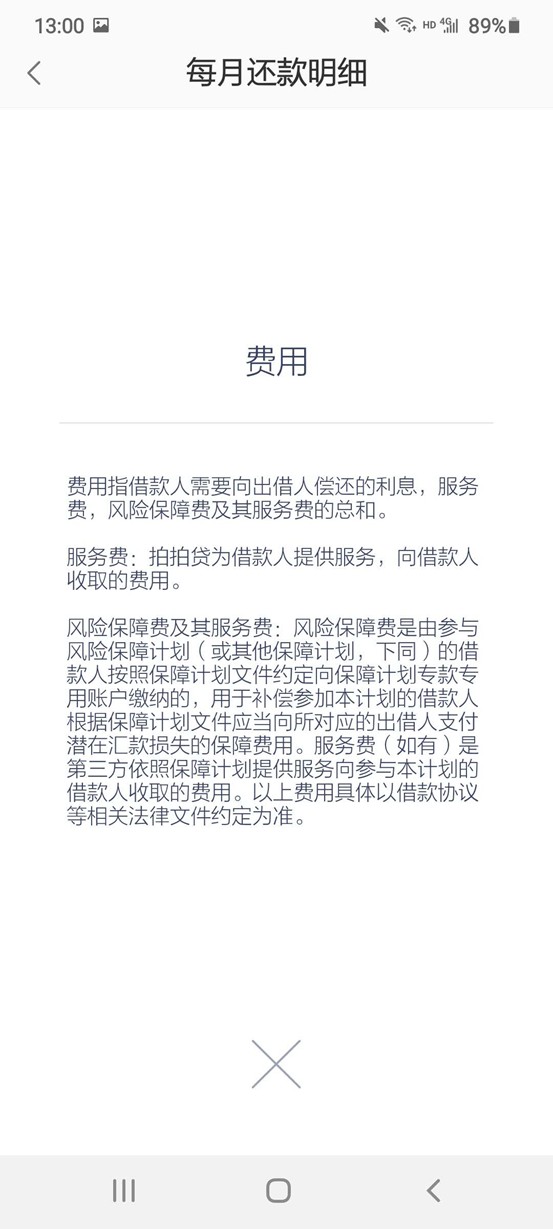

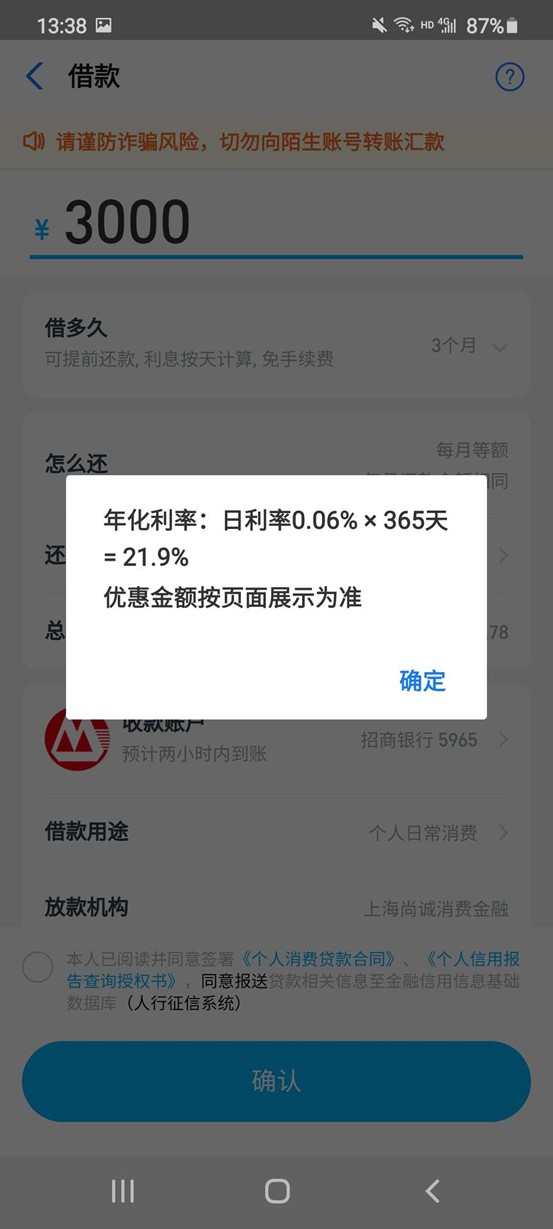

当笔者下载好拍拍贷,并试验贷款3000元分3期时,发现其借款年化利率高达24.23%,费用详情显示借款人需要缴纳的费用除了利息外,还包括服务费和风险保障费及其服务费。

可以看出,在国家密集的监管下,拍拍贷已经将服务费、手续费等其他成本计算在内,但是所有费用加到一起的年利率高达24%,尽管没有超过国家规定的36%上线,仍是令人咂舌。

其次从监管办法中也可以明确看到一条规定:承保融资性信保业务的被保险人为不具有合法融资服务资质的资金方。而拍拍贷这种强制搭售风险保障费的做法或许并不是那么正确。

借款人不买保险相当于事后没有担保,平台可以减少贷款额度。但是不买保险不放款的话,那就是另一个性质了,因为拍拍贷不仅搭售风险保障费,甚至风险保障费之外还有额外的服务费,难道拍拍贷想要借机再多搜刮一笔?

如果对比同类型产品支付宝的借呗来看,拍拍贷的做法显然既不光明,也不厚道。

同样是借款3000分期3个月,我们可以看到借呗在借款期限上明确标明:可提前还款,利息按天计算。而且借呗并没有杂七杂八的服务费、手续费或者风险保障费,利率一眼明了,甚至已经标明了总利息的数额。相比之下,借呗不仅比拍拍贷的服务更加贴心。

对比两者的费用,可以发现同样借款3000元分三期,借呗的费用相比拍拍贷减少了41%。

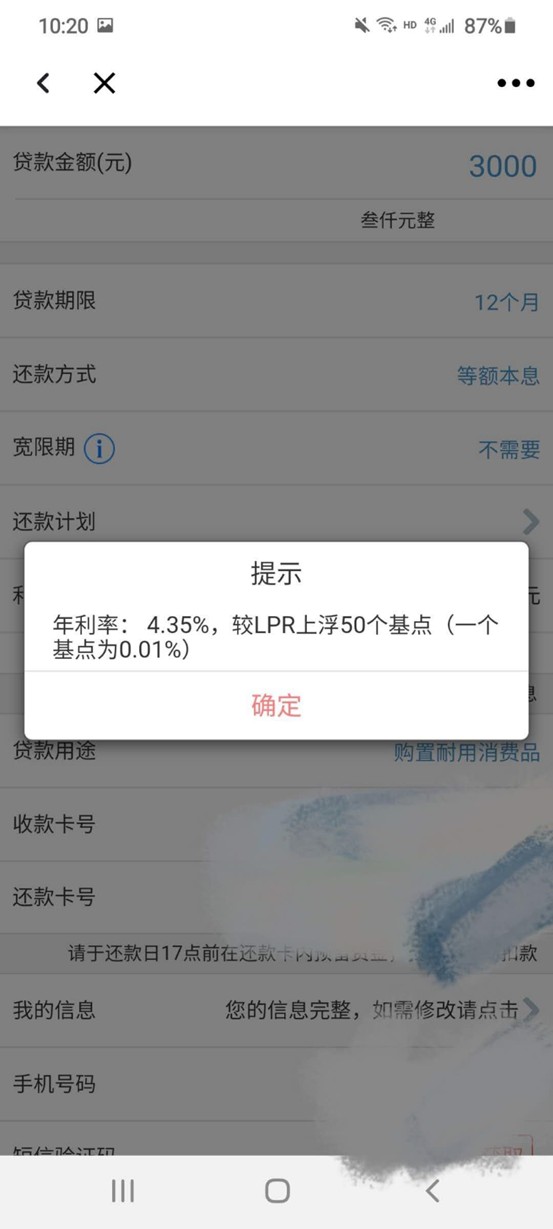

而工商银行的消费贷款类产品融e借,也对拍拍贷造成了近乎实质性的碾压。

首先,从年利率方面,可以看出工行满满的诚意,低达4.35%的年利率,相信对于大部分贷款平台来说都是奢望,更是借款人的福音,当然这也与银行的资金成本优势有关。其次,融e借也拥有着等额本息、等额本金和按期还息一次还本三种还款方式,对比其他助贷平台借款人拥有更多选择性。不过工行作为传统金融机构,审核方面相对于新兴金融平台也更加保守,所以能够覆盖的人群范围可能不大。

三只大手下,拍拍贷命运难测

从整个金融行业来看,拍拍贷也并不好过。

在一系列的监管组合拳之下,整个助贷行业渐渐被收紧,数据黑产生存的土壤逐渐消失,核心风控逐步落实到银行的头上,助贷平台所能产生的价值不断减少,逐渐沦为用户与持牌金融机构之间的“通道”。

与互联网巨头对比来看,拍拍贷并不具备数据优势、场景优势甚至是合规优势,阿里、京东、腾讯等巨头在金融领域已逐渐形成生态闭环。

例如阿里,通过控股或自由的方式,在上游已经拥有了支付、基金、保险、小贷、银行等众多领域的相关牌照;在中游则通过多年的数据积累,形成了大数据分析风控模型,芝麻信用分在反欺诈和客户筛选方面发挥着越来越大的作用;在下游,支付宝宣布全面升级为数字生活开放平台,为其金融体系补上了最后一环。

与银行等传统金融机构相比,拍拍贷处境更为艰难。

在监管的施压下,核心风控正在逐步从助贷平台转移到传统金融机构身上。风控更加考验机构的金融科技实力,显然传统金融机构已察觉自身的不足并在这方面开始重点发力,积极拥抱新技术。

在2019年10月18日,由中国互联网金融协会金融科技发展与研究专委会、新华社瞭望智库联合发布的《中国商业银行数字化转型调查研究报告》显示,从总体情况看,我国商业银行数字化转型正在加速。

在参与调研的商业银行中,41%的调研银行将数字化转型作为「一把手工程」,75%的调研银行正在或已经制定了全行级数字化转型方案,超过70%的调研银行在招募数字化人才、建立全行统一的大数据平台、搭建平台整合金融与泛金融场景、改善线上渠道和交互体验等方面已采取措施。商业银行或多或少显露出了自己的金融科技特性。

结语

从监管层面来看,助贷业务或许只是P2P的延续,只不过经历了P2P的高潮之后,助贷已经掀不起太大的风浪,所以对待助贷业务则可以“由缓至急,循循而进”,对助贷业务进行层层剥离,典型的钝刀子割肉行为。

而在与互联网巨头以及传统金融机构的博弈中,拍拍贷等单纯的助贷平台没有技术、场景、数据优势,几乎没有胜算。

与传统金融机构相比没有资金成本优势,而且持牌经营将是未来的大趋势,信也科技目前拥有的牌照只有小贷牌照、融资租赁和融资担保牌照牌照,对于其金融业务来说杯水车薪。

监管压顶,再加上互联网巨头与传统金融机构两只大手,信也科技或许逃无可逃 ,只有“被拍”的命运。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。