编者按:本文来自微信公众号点拾投资,创业邦经授权转载。

导读:一个金融资产的价值就是其未来现金流的折现,那么如何正确去给一个公司估值呢?我们通常会用PE或者PB的方式去给公司估值,但是这背后似乎又忽视了公司价值创造的意义,也就是公司的投资回报率要大于其机会成本,ROIC>WACC才是在创造价值,否则就是毁灭价值。传统的PE市盈率估值方法,往往忽视了公司价值创造的部分,过于静态去看一个公司的价值。

在这篇报告中,用了非常深刻而且具象化的方式,探讨如何看待一个企业的估值。这也应该是关于对企业估值最好的一篇报告之一,由点拾投资团队翻译!

译者:志愿者团队

图源:IC photo

序言

一个金融资产的价值是其未来现金流的折现。如果你不相信,可将其置于一旁,继续你的日常。如果你确实相信,你会意识到,你需要努力解决测算现金流的大小、时间维度,以及以何种合适的折现率来折现。

对于一个公司而言,现金流有关的定义是未来公司可以返还给相关权利所有者的钱,包括债券和股票的持有人。现金流是交税以及扣除公司所需要做的投资后挣的钱。而投资是指预期未来收益值得投入,从而今天现金的流出。

现金流的大小是机遇和经济意义的函数。你可以把机遇看作整个市场规模总量total addressable market(TAM),其定义是在一个公司创造股东价值的时候,当达到100%市场占有率时,所实现的收入。很多投资人用TAM这个概念去分析一家公司潜在的规模。

第二个概念同样重要,即经济意义。一家公司的目标不能简单地是增长,而应当是增长从而创造价值。当一家公司的投资回报率大于其机会成本时,公司就在创造价值。

你可以想见,有一些非常大的市场机遇但对于价值创造而言前景渺茫,而有一些小的市场则有出众的经济前景。而圣杯则是大市场结合具有吸引力的经济前景。

自然而然地,空间广阔而盈利丰腴的机会,会从现有和潜在的竞争对手那里获得很多关注。进入壁垒至关重要。Bruce Greenwald,哥伦比亚商学院的一名知名教授,对此非常强调,他说:“竞争优势其实就是进入壁垒。”所以投资者必须认真思考在大行业里突出的公司如何维持他们的地位。

理解投资的规模以及投资回报率至关重要。传统意义上,投资是以在资产负债表上的有形资产的形式存在的。例子包括运营资本的增加,或者是资本开支。但在最近几十年,投资开始转向无形资产的形式,这主要是在损益表上以费用的形式存在,并且典型地,不体现在资产负债表上(除了一家公司收购另一家公司时)。

这是非常重要的,因为一家公司在无形资产上投入众多并且这些投资有很高收益时,往往带来很差的净利润,甚至导致亏损。作为投资者,你会希望这样的公司投资得越多越好。损益表看起来很糟糕,资产负债表看起来好一点,而真正的价值创造看起来棒极了。

与此形成对照的是,过去的有形资产是体现在资产负债表上的。在那种情况下,损益表看起来很好,但资产负债表看起来很糟。

换句话说,两家公司可能有同样水平的投资,同样水平的投资收益率,但是根据会计记录投资的差异,有非常不同的财务报表。而自由现金流,我们关注的这一项,可能是同样的,但是其到达路径不同。

现今,对于做大额投资的公司,还有一个很重要的角度。这些公司在告诉他们的股东:“我们今天回馈给您的钱很少的或者为零,但是在未来我们预期会回馈给您很多钱。”这意味着投资者拿到口袋里的现金会是一个更大的金额,但是在更久的未来。

这就让我们来到了折现率这个概念。你折现未来现金流的折现率,是你资金的机会成本。资金机会成本的估算,可以用这个问题来解释:“对于一个风险类似的资产,我合理的预期的收益率是多少?”资产定价模型就是尝试回答这个问题的,但细节并没有概念本身那么重要。

投资者一般用倍数法去“估值”生意。最常见的是价格/盈利(P/E) 和企业价值/息税折旧摊销前利润(EV/EBITDA) 。倍数法不是估值。他们仅仅是估值过程中的简略方法。值得重视的是,倍数法模糊了投资者最为关注的价值驱动因素。这些驱动因素包括,增长率,边际资本投入回报率,以及折现率。因此,没有用第一性原理思考的投资者无法理解当这些价值驱动因素变化时,估值倍数变化的合理性。

让我们先从最常见的通用P/E倍数(commodity P/E multiple)开始。这是假设没有价值创造的情况下,你应该为一美元盈利所支付的倍数。这个倍数的计算方法是,权益资金成本的倒数。例如,假设资金成本是8%,则通用P/E倍数(commodity P/E multiple)则为12.5(1/0.08 = 12.5)。

计算权益成本的最经典的方法是,从无风险利率开始,加上股权风险溢价equity risk premium (ERP)。在美国,无风险利率通常是10年期国债收益率,ERP则是因为持有股票你所承担的额外风险而预期得到的收益率。

权益资金成本从而通用P/E倍数(commodity P/E multiple)的变动是因为无风险利率和股权风险溢价的变动。图一展示了通用P/E倍数(commodity P/E multiple)从1961年到2020年5月间的情况。这些倍数是基于Aswath Damodaran估测的股权风险溢价计算而来的,Damodaran是纽约大学Stern商学院在估值方面的优秀的专家。

可以看到,通用P/E倍数(commodity P/E multiple)在1981年达到了5.1倍之低,当时利率达到了一代人能看到的最高峰;而2020年6月1日,该倍数为16.7倍。这一底线倍数(the baseline mutiple),即假设没有价值增值,在整个期间的均值是10.7倍但是在这一时期内变化很大。S&P 500的实际P/E 倍数自从1961年起,大概比通用P/E倍数(commodity P/E multiple)高35%左右,大部分时期高在20%和65%之间。

这篇报告的目的是为了展示当我们把增长、新增投资回报率,以及折现率的假设进行变化时,估值如何变动。我们将用P/E倍数的改变来讨论这些变化,但现金流折现模型才真正驱动着这些算术。我们可以控制模型中的价值驱动因素,因此我们可以计算这些不同的假设带来的影响。

在我们进入到讨论前,再谈几点想法。首先,价值投资和成长投资之间的区分是徒劳的。沃伦·巴菲特,伯克希尔·哈撒韦公司的主席和CEO,非常正确地称之为“糊涂的想法”。

巴菲特接着说:“增长一直是在计算价值中的一个因子,这个变量的重要性可以从忽略不计到非常巨大,它的影响可能是负面的也可能是正面的。”他接着补充,“’价值投资‘这个说法是累赘的。如果不是寻找起码可以合理所支付对价的价值,还能称为‘投资’吗?”

最根本的原则是,只有当一家公司可以在其投资上赚取高于其资本成本的回报时,增长才是增值的。回报越高,生意对增长的敏感性越大。如果一家公司的投资回报和该公司的资本成本相同,则增长没有经济意义。因此,公司不应当仅专注于增长,而应当专注于增值的增长。

如果投资的回报低于资本成本,增长就毁灭价值。这时常发生在并购中。买家宣称收入和盈利将会比交易公布之前更高,即便看到股价承压。

巴菲特在1992年写到关于增长和价值。也是在同年,金融学教授Eugene Fama和Kenneth French,发表了一篇极具影响力的论文,揭示了:在资产定价模型中考虑到规模和价值因素后,对股价回报的解释,优于资产定价模型自身。

这篇论文普及了价值因素,这本质上是从统计学意义上通过估值倍数例如P/E和P/B筛出的“便宜”股票。这从而造成了投资经理们基于此对“价值”和“增长”上的归类,这进一步强化了错误的两分法,即巴菲特想纠正的。

第二个想法则与久期这个概念相关。久期对于债券投资者来说,比对于股票投资者更为熟悉,它是用来计量投资者预期可以拿回现金的加权后的平均时间。例如,一个零息债券的久期就等同于它的到期时间。其他条件相同时,到期时间更远的债券比到期时间更近的债券的久期要长。

相类似地,在短期内,有机会做价值增值的投资从而在未来创造更高现金流的公司的股票,它的久期长于没有机会这么做的公司的股票。研究显示,很多投资机会都与长久期有关,而短久期的投资寥寥无几。

久期也为资产价值对利率,也即折现率变化的敏感度提供了非常关键的洞见,长久期的资产对利率的变化比短久期敏感。记住:可以在今天以高资产回报做大量投资的公司,不仅仅会比一般公司增长更快,他们的股票估值也会对折现率的变化更敏感。

最后一个想法是,低利率往往与低的真实盈利增长率以及低于常规的经济活动相关。这就造成了一个拉锯战:一方面低利率意味着对现金流的高估值,但另一方面更慢的预期现金流增长使得前景更黯淡了。

数据显示,更慢的增长赢得了这场战争。因此,市场的P/E倍数历史上跟随一个倒U型。与“金发女孩原则”(即凡事不能过度)一致,低的平均P/E倍数与很低的和很高的利率相关(经过通胀调整后),高的平均P/E倍数则与在中间区域的真实利率相关。

如今,在这整个描述中,有一点值得额外进行审视。研究表明低国债利率能够使得行业领袖获得额外的回报,并且随着利率趋近为零,这些额外回报的显著性增加。尽管在更慢增速前景下,市场平均P/E可能面临压力,有一些公司也许能够持续取得强劲增长,并在新增投资中获利。

测算

我们从测定一个由输入变量转化为30小几倍P/E值的贴现现金流模型开始。以下是相关定义和初始假设。

我们假设税后净运营利润(NOPAT)将每年增长10%。NOPAT代表一家公司没有金融杠杆情况下所挣得的现金利润。

我们假定新增投资回报率( ROIIC)为20%。ROIIC是NOPAT今年到明年的变化值,除以今年的投资额。例如,如果NOPAT到明年增长了10美元,而今年投资了50美元,则ROIIC为20%(10/50)。注意除了对税收的影响,投资是费用化还是资本化并不重要。

我们假设权益资金成本为6.7%,这是Aswath Damodaron在2020年2月1日作出的估测。权益资金成本衡量的是给定了相应承担的风险,投资者预期取得的收益。因此,这个值是1.5%无风险利率和估算的权益风险溢价5.2%的和。为了简化,我们假设该公司资金来源仅为权益资金。如果加入负债,会使得计算更复杂,但不改大局。

该模型做了15年的现金流预测,之后用永续法来估计剩余的价值。具体来说,模型采用第16年的NOPAT,它反映了第15年的投资带来的收益,并且用权益资金成本对其进行了资本化。随后将这个数值折现到了当前的价值。

以下是输入变量和输出结果的总结:

NOPAT 增速:10%

ROIIC:20% ->P/E:32.3

权益资金成本:6.7%

如果其他不变,我们把增速增加到15%,则得到以下结果:

NOPAT 增速:15%

ROIIC:20% -> P/E:52.2

权益资金成本:6.7%

我们现在看看改变假设后对P/E倍数的影响。因为大多数用倍数法的投资者并不考虑最基本的假设,这些变化一般都大于他们的预期。

增长。让我们先把增速从10%降低到7%。我们假设第一年的盈利为100美元。

P/E倍数

此前 32.3 此后24.9

注意到第二年的增长仅仅降低了2.7%,但公允的P/E倍数陡降了22.9%。投资者通常用当前价格除以下一年盈利来计算P/E值。因此,有时候他们相信市场对近期盈利的小幅变化过度反应了。但如果对增长的轨道增速预期确实下行了,P/E倍数的明显下降是完全合理的。

我们现在看一下300个基点的增速下降,对有15%增速的生意的影响:

P/E倍数

此前52.2 此后39

在这种情况下,第二年的增长仅仅降低2.6%,但公允的P/E倍数降低了25.3%。当ROIC大大高于资金成本时,生意的价值对NOPAT的增长率高度敏感。

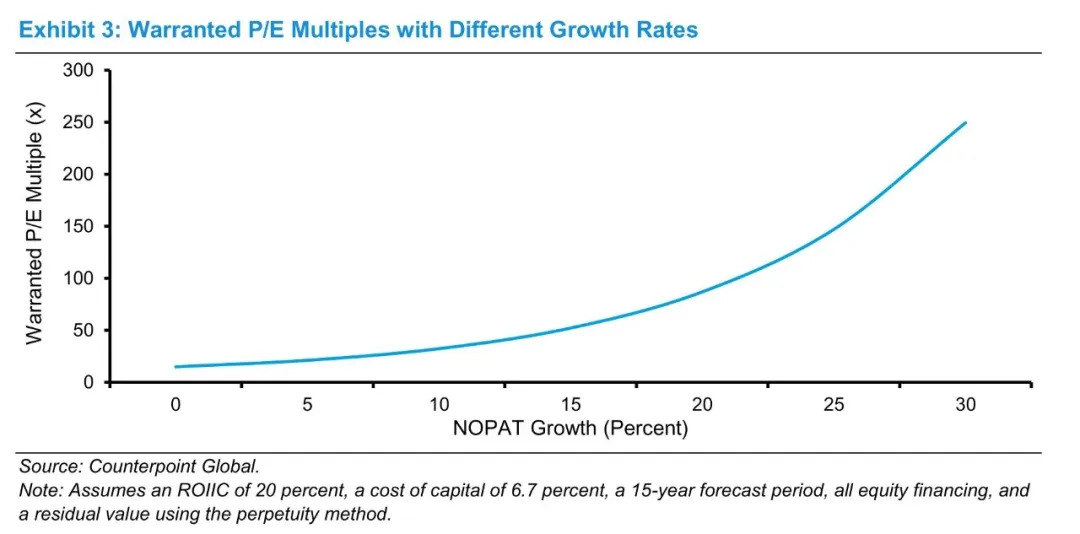

图三显示了增长和P/E倍数的关系是凸性的。预期增长率的小幅变化就可以导致P/E值的很大变化,尤其是增长率很高时。

这个计算证实了巴菲特所说的:“增长一直是在计算价值中的一个因子,这个变量的重要性可以从忽略不计到非常巨大。”增长对于一个回报率接近资金成本的生意而言影响甚微,但对高回报业务的价值是一个巨大的放大器。

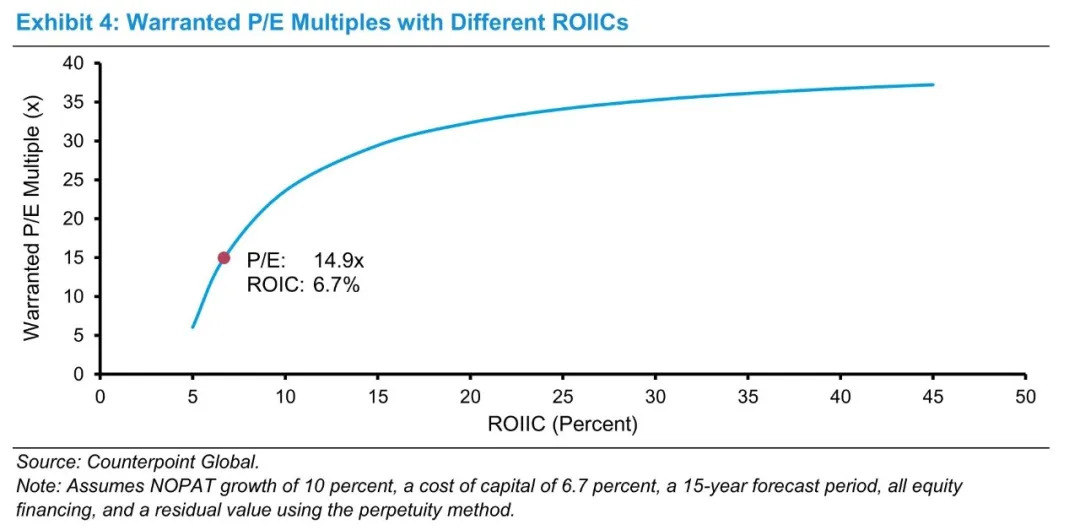

ROIC。我们现在来看看,对ROIC假设变化带来的影响。我们回到10% NOPAT增长的情况,考量假设不同的ROIC时,对应的公允的P/E倍数。

图4展示了结果。回顾一下,通用P/E 倍数(commodity P/E)为14.9。可以这么想:ROIC告诉了你为了达到一个假定的增速,你所需要做的投资金额。高ROIC意味着你不需要投资太多即可以增长,这意味着有更多的剩余现金留给股东。低ROIC意味着你必须投资很多资本才能增长,意味着留给股东的现金更少。

巴菲特对增长的影响还说:“它的影响可能是负面的也可能是正面的”。当ROIC比资金成本要低时,增长就是负面的。在这种情况下,一家公司花费1美元的投资取得了低于1美元的价值。公司增长越快,价值毁灭越多。

图四显示了,当ROIC比资金成本6.7%更低时,对估值造成了比通用P/E倍数(commodity P/E)更低的P/E倍数。收购又是一个例子。对于买家而言,并购案通常增长了盈利但损害了价值。你可以想成是低ROIIC的投资把一个公司的股票P/E倍数推向了接近通用倍数。

Discount rate。在2020年6月1日,随着4月和5月市场的上涨,Aswath Damodaran对权益成本的估测降至6%。投资者需要仔细考量折现率,这是因为几个原因。

首先,预期回报率的组成与2019年下半年显著不同了。尤其是10年期国债,无风险利率的代表值,已经从2019年年底的1.9%降低到2020年6月1日的0.7%。另一方面,权益风险溢价,在经历了随着市场下跌而上行,和市场上涨而下行后,与去年年底的值大致相同。今年年初,大致75%的股票预期收益来自于风险溢价,而现在则上涨到了90%。

第二,这个组成的变化对大类资产配置有影响。在特定时间内,某类资产的回报对起始和结束阶段的估值是敏感的。现今10年期国债的回报率意味着未来无风险利率的回报会比过去要低。

最后,也是对我们的讨论更重要的是,长久期的资产对折现率是非常敏感的。能够投资很多并且挣得高ROIIC的公司将取得高于均值的增长。在当下低预期收益率的环境下,这些公司的股票将比他们在高预期收益率环境下值钱得多。

没人知道利率或者权益风险溢价的方向,但每个人都该想想折现率和长久期资产之间的关系。对于不是一直与这些概念的打交道的人来说,两者的关系不那么符合直觉。

结论

大部分投资者用倍数法来估值股票,这样做模糊了深层的价值驱动因素。很多投资者区分价值和成长股,用的是P/E倍数或者是P/B倍数。在这些做法中,价值的重要驱动因素是模糊的,而且很少投资者明了,对这些驱动因素预期的修正,如何改变了估值倍数。

具体而言,我们专注讨论了增长率的变化如何影响P/E倍数,公司当下做了大量的有吸引力的投资机会时延长了久期,以及为什么对增长和价值的区分是糊涂的。

尽管我们核心的假设案例设定了一个非常有吸引力的生意,很重要需要记住的是,ROIIC最终会随着行业竞争、成熟、淘汰、颠覆等因素而走低。

Bruce Greenwald用一个名为卓越面包机(Top Toaster)的想象中的公司来举例子。Top Toaster最初的高回报率随着竞争者的到来逐渐降低,使得新增投资的回报率接近了资金成本。一旦ROIC等同于资金成本,Top Toaster的交易价值就是通用倍数(commodity multiple),其企业价值等同于其投资资本金。这是几乎所有公司的未来。有些时候现实很近,有时还远。Greenwald画龙点睛地说:“在长期,所有公司都是一个面包机。”

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。