编者按:本文来自微信公众号常垒资本(ID: conswall_cap),创业邦经授权转载。

2020年二季度投资数据分享&解读

1、7月8日蓝城兄弟(Blued)在纳斯达克上市

这个在当年看还是极具争议的一个项目,作为一个同志社交为切入点的应用,在7年后推开了上市的大门;没想到给我的老东家带来了超过50倍的现金回报。

这个项目也教会我们:行业无好坏,只要是龙头,都有机会!投资切勿推己及人,世界不会因为你的喜好而变得不同。

顺势而为,尊重常识!

2、2020年Q2中国上市500强信息技术类:

北-上-广-杭 PK

信息技术类上市公司-北京占24 家:

1.美团 2.京东 3.百度 4.小米 5.中国铁塔 6. 金山办公 7.用友网络 8.三六零 9.爱奇艺 10.紫光股份 11.广联达 12.汽车之家 13.58同城 14.微博 15.联想集团 16.金山云 17.金山软件 18.石基信息 19.启明星辰 20.中国软件 21.东华软件 22.中国民航信息网络 23.中国卫星 24.千方科技

信息技术类上市公司-广东占7家:

1.腾讯 2.网易 3.唯品会 4.深信服 5.金蝶国际 6.欢聚 7.中国长城

信息技术类上市公司-上海占8家 :

1.哔哩哔哩 2.万国数据 3.宝信软件 4. 阅文集团 5.金融壹账通 6、携程 7、拼多多 8、卫宁健康

信息技术类上市公司-杭州占4家

1.阿里巴巴 2.恒生电子 3.同花顺 4.虹软科技

值得关注的非上市信息技术公司巨头:

1、华为(深圳) 2、蚂蚁金服(杭州) 3、字节跳动(北京) 4、京东数科(北京) 5、快手(北京) 6、菜鸟网络(深圳) 7、滴滴出行(北京) 8、商汤科技(北京)

如果一个基金想要取得优秀的业绩,还是要砸中上面的企业,投资还是不要瞎搞。

3、金融科技公司分享—深圳财富趋势&微众税银

深圳财富趋势今年4月登陆科创板。打开这家公司的财报,你会发现,漂亮得不像实力派。2019年收入2.26亿,税后净利1.74亿,净利率高达77%。

让我们再看一家刚刚披露招股书的公司:微众税银。

中国的金融科技公司,现在是两极分化:

1、按照美元基金思路,猛研发、搞平台,结果可能是亏损更大,猛涨估值,但是投资人都解不了套

2、偷偷摸摸搞定客户,不需要研发,利润很高,一年之后股东就减持了

你更喜欢哪一种呢?

4、清科上市

下面这个图初看起来并不起眼,这是清科上市前披露的财务数据。

但如果换算成一个VC fund,1.6亿收入如果对应管理费,意味着在管理的资金量超过10亿美金;其实是一件非常不容易的事情,况且每年还有3500万净利,实属不易。从这个意义上看,如果只看管理费,VC其实是很Hard的商业模式。

优秀的VC能够生存的秘诀是:

在不断的射击中,能够捕获到一个Big name的公司,并且还持有足够的股份比例。温水煮青蛙式的活着,慢慢都会在市场中死去。

这也验证了一句话:顶级的VC投资,不将就。

从上面的报表看,清科收入构成中,主要还是广告营销收入,FA的占比并不高。另外,国内FA能达到这个收入体量的也不会超过5家。那么谁才能在一级市场真正赚到钱呢?

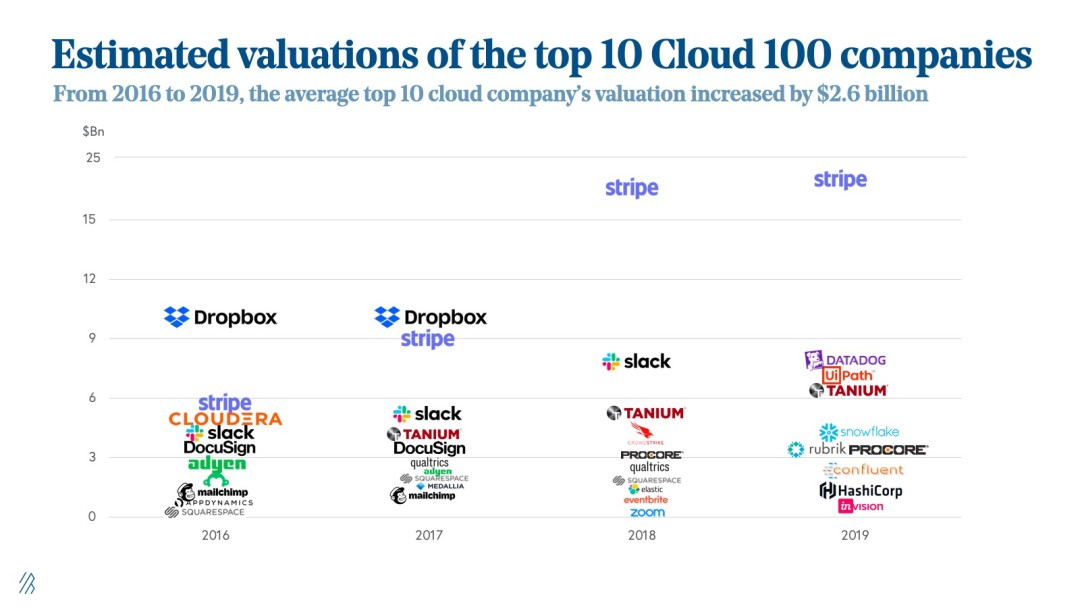

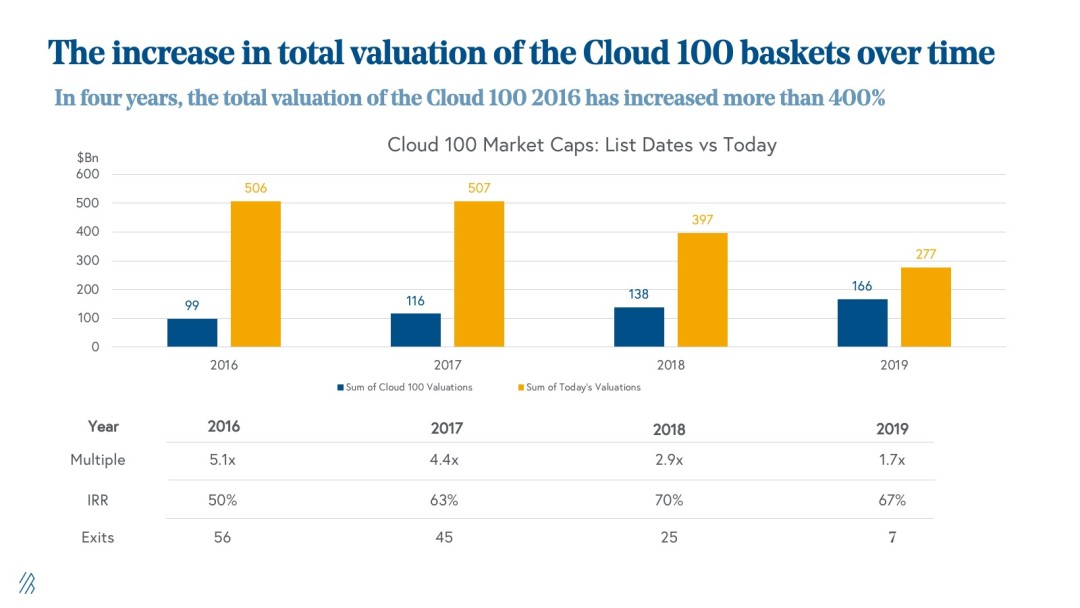

5、一组有趣的科技数据图

老牌美元基金BVP在过去几年,每年都会选出非上市云计算估值TOP100强企业,每年的成分公司会有变化,下面的两个图分别总结了2016年-2019年的情况

从IRR上面看,2018/2019两个年份,TOP 100的公司估值增长较快。如果把TOP 100看成是一个Portfolio,这个组合的年化回报还是不错的;当然前提是你有机会投进去,另外DPI我们还没做具体测算。

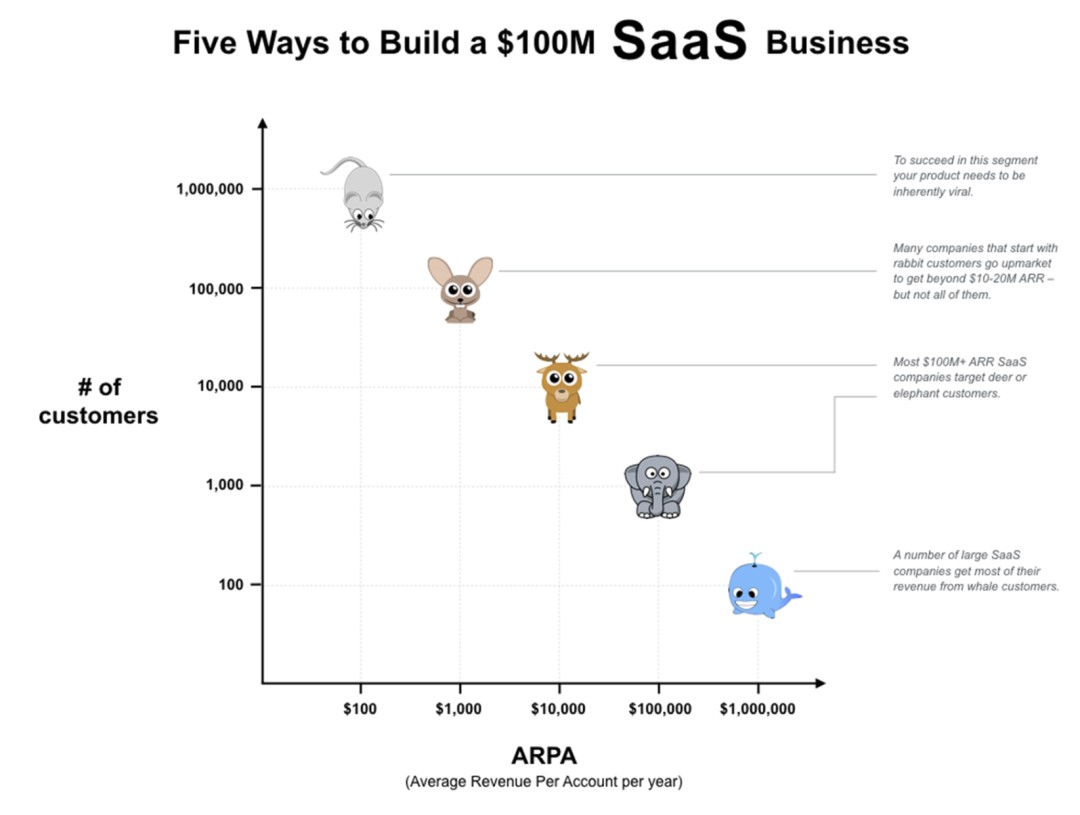

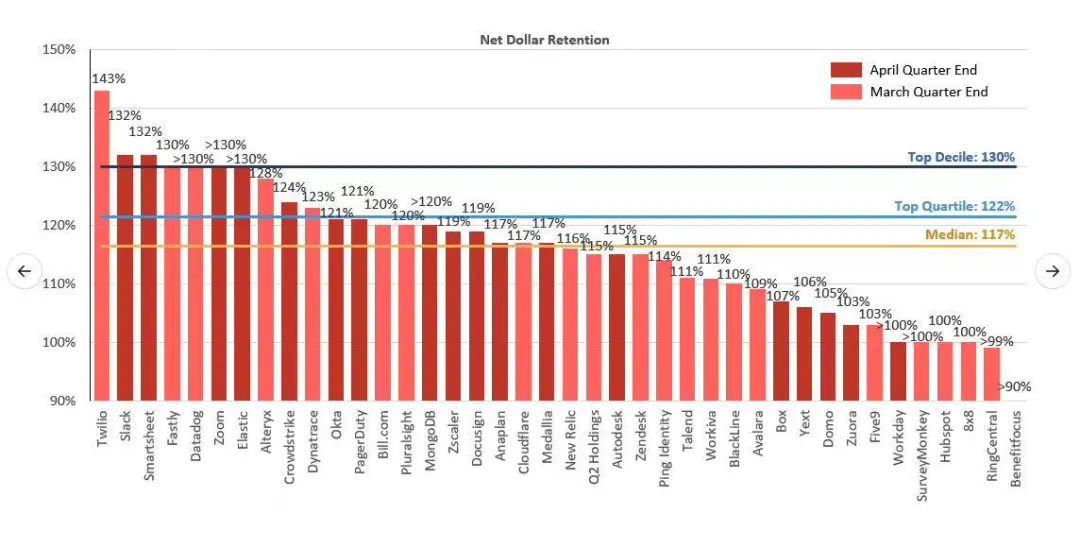

下面的三幅图也很有意思,主要是关于To B企业的收入成长。你的客户群体决定了你的商业模式:你是愿意做100家年付费100万美金的客户,还是愿意做10000家年付费1万美金的客户,下面这个图会带给你不同的思路。

当你确定了客户类型,下一步就是收入的增长了。Slack用了接近3年的时间实现了1亿美金的收入。最慢的Blackline用了14年。

中国的企业,特别是产品级的软件公司,1亿美金对他们太难了。美国的企业基本是面向全球的,而中国的企业几乎是面向本土的,付费意愿和客群不同,不能盲目对标。更合理的情况是:中国企业的收入要在美国企业的收入基础上除以3或者4。

所以根据上面的总结,对于中国的软件类企业,如果用5年时间实现收入过亿(不是订单合同),那已经是比较优秀的企业了。

看完了非上市的公司,我们再看一下美国的To B上市公司云化。在美国,全面云化已经是不可逆的趋势,所以尽管受到疫情的影响,我们还是看到有不小数量的软件企业实现持续订阅收入的增长。下图是2020Q1美国To B上市公司的续费率情况:

当大家对SaaS的模式形成共识,软件会像有粘性的消费品一样,不断获取甲方的预算;而市场给予SaaS企业的高估值溢价正是因为连续的续费抵抗了未来收入的不确定性对公司带来的负面影响。

如果对这个大家还有质疑,那么我们再看下面的这张图。

2020年2季度,Adobe相继超越了IBM、SAP、Oracle、Cisco等传统企业服务巨头,成功登顶美国企业服务上市公司的冠军。这就是投资人做出的选择。

最后再给大家放一张华创资本总结的To B技术型公司的IPO成长图

今年上半年投资领域还有一个小火热的赛道,就是AIOps。说的直白些,就是原来是用人去管理软件代码和IT设备。随着时代的发展,我们更希望用软件去管理软件和IT硬件。

下面这个图,相信见到的人并不多,这是优锘科技的创始人陈傲寒先生在今年上半年疫情期间做得一个分享,这个图盘点了IT运维过去40年的成长史,是非常好的一张图。IT智能运维这个赛道还会持续火爆。

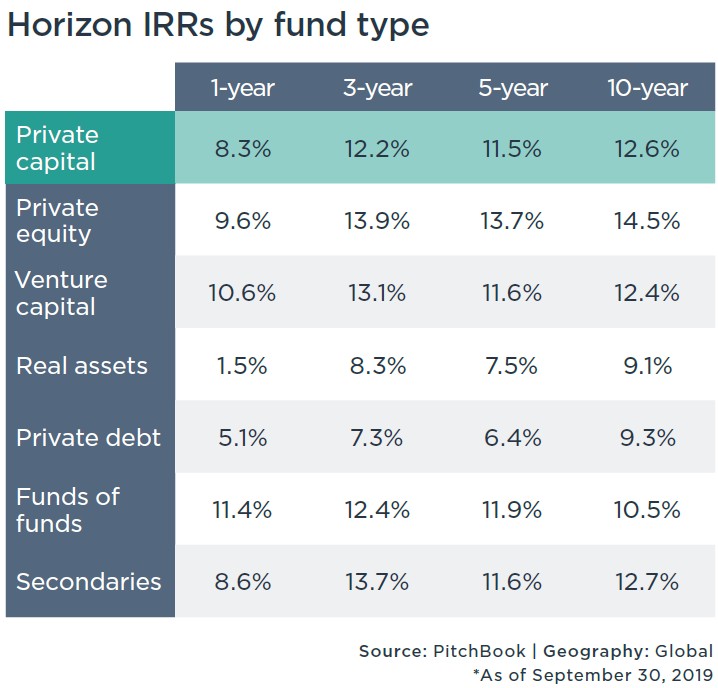

6、一组来自VC投资的有趣数据

下面这个图来自于PitchBook 2019年3季度的一个统计,我们看到根据不同持有期限,全球不同资产带来的回报;从IRR排序看,VC的长期回报依然具有吸引力。当然很多人看完觉得:还不如投资A股的股票。

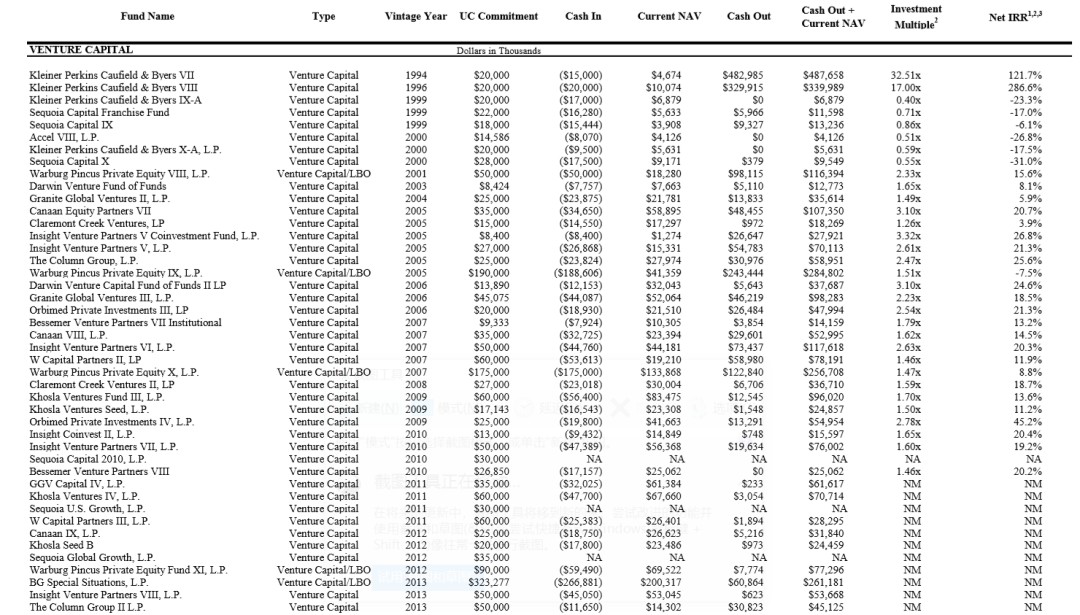

下面这个图表是国外一个母基金在过去20年对VC投资的回报;我们发现不同VC基金的回报,除了与品牌相关外,成立的年份也决定了基金的回报。1994年真是个特殊的年份,KPCB这期基金给LP带来了超过30倍的回报,但是其他的基金表现得就没这么乐观了。

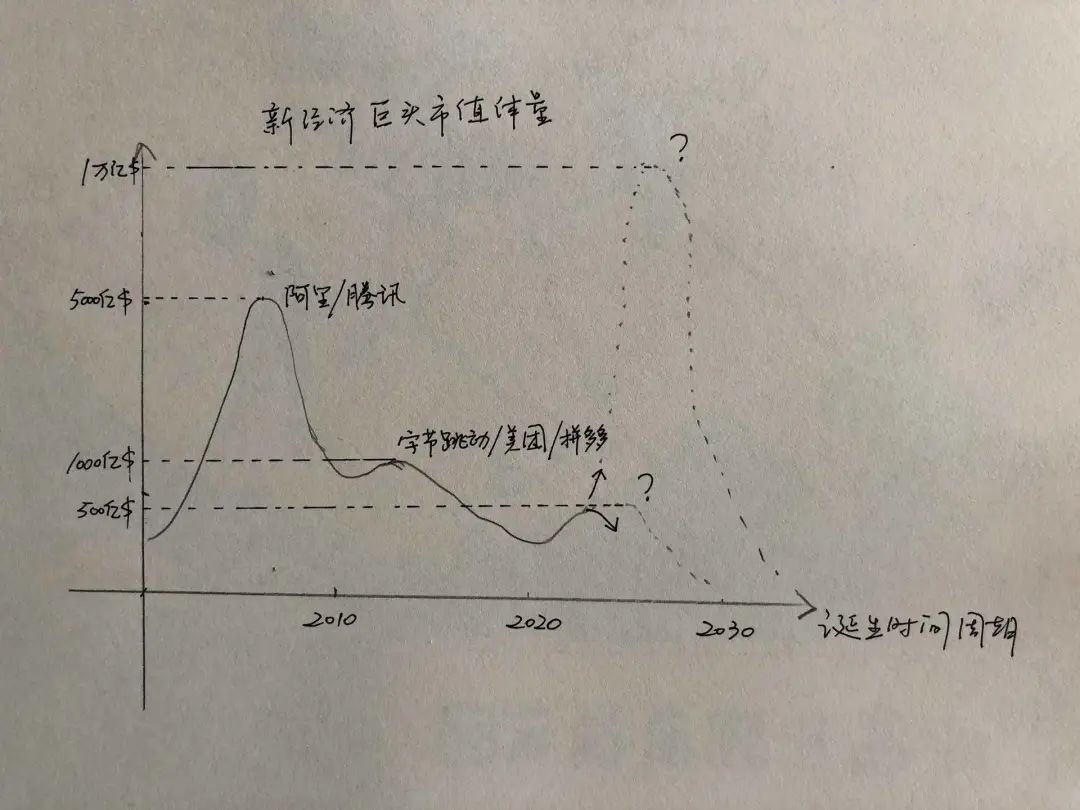

如果上面的这组数据让你对年份还没有什么感觉,那么下面的这个图,非常值得大家去思考。

如果你足够幸运,你的投资职业生涯起始于2000年-2009年,如果你的运气足够好,还是有机会见到阿里或腾讯这样互联网领域开天辟地的顶级项目,他们的市值体量如今突破5000亿美金,当之无愧的行业巨无霸;当然如果在此期间你错失掉,还是有机会在二级市场追回。

但是如果你的职业生涯起始于2010年,那么你还是有机会见证美团、字节跳动或者拼多多,他们是属于移动互联时代的弄潮儿,它们当前的市值体量已经站上千亿美金大关。那么未来十年,对于活在当下的我们来说,随着中美对抗的持续,下一波浪潮诞生的新经济巨头市值是不断冲高突破万亿美金?还是延续之前的浪潮处于下降通道,只能出现市值几百亿美金的独角兽呢?不同的预判对于我们的投资策略也是不一样的。

此外,我们还发现了一些有意思的事情,如果问你:谁是今天VC/PE届的黄埔军校?答案可能既不是红杉、IDG,也不是深创投、达晨。看完下面这个截图,你会猛然发现,原来是一家做小灵通的公司,它叫做UT斯达康。虽然如今风光不再,但是却为VC/PE领域输送了一批顶级人才。

7、科创板-事情正在起变化

至此,亏损的医药股已实现上市-泽璟制药

(市值:261亿)

亏损芯片股已实现上市-寒武纪

(市值:1120)

亏损软件股已实现上市-奇安信

(市值:900亿)

慢慢都在突破,希望资本市场的这次改革是一步到位的。

回看 2004-2019 中国所经历的三次资本市场改革,民营企业都是受益者。

具体而言,中小板的诞生,受益的主要是各细分行业的龙头企业,其中尤以制造业细分行业龙头为主;而创业板推出之初,则极大地助力了当时受金融危机影响的民营企业,特别是一些新兴行业里的中小型隐形冠军;科创板也是一样,在贸易战背景下,一批拥有核心科技、更符合国家「提质增效」产业转型、结构调整方向的企业将尤为受益。

疫情背景下推出的创业板注册制,能够降低创业企业的上市门槛,允许特殊股权结构和红筹企业上市,为未盈利企业上市预留空间,这增加了早期投资的退出渠道,但是也会改变 VC、PE 的竞争格局。那些符合国家长期政策引导部署(又红又专)的公司,估值会变高。

在刚刚过去的上半年,A股牛市反击的号角似乎开始吹响。是牛市开始,还是阶段性的上涨?

像这样的问题其实每天都在困扰着我们。注册制来了,是在A股上市还是选择去纳斯达克?创业商业模式是平台好还是自营好?软件企业是SaaS好还是有订阅的续费就可以?

其实很多时候,生活的结果不是预测出来的,而是取决于你更愿意相信哪个结果?

共识形成了,就是潮流,这就是趋势。

当胜利者最终走出来,你还会关心它真实的成长逻辑吗?过程中的每个细节真的重要吗?如果重来一次真的可以复制吗?所以问题来了,茅台酒当你第一次闻的时候真觉得香吗?比特币真的值钱吗?

下图是今年上半年最火的网剧,你更愿意相信哪个结局?

投资生涯中的三个跳跃性

一、一级市场公司的估值变化是跳跃性的

一级市场的投资跟二级市场的本质区别是:前者是间断跳跃的,后者是连续的。

先放一个茅台的股价图,虽然在过去5年,股价一路飙升,但是每个时点,作为投资人你还是都有上车的机会。而且在每个波段的调整期,你还是可以回撤调整持仓成本。

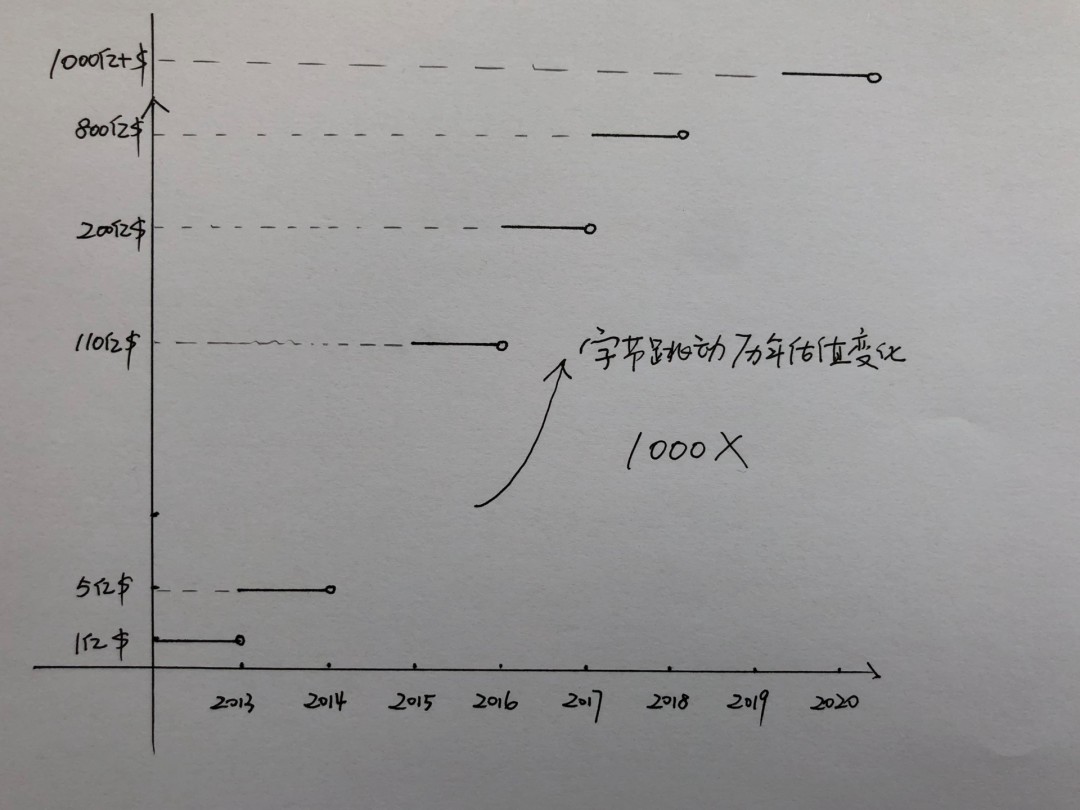

一级市场的价格图则是另一种画风。让我们来回顾下字节跳动过去几年的估值变化,看完真的不得不佩服,人家这个名字起得真好,估值也每年跟着跳动着,所以给公司起一个好名字也是成功的第一步。

一级市场的投资人当投完一个项目,明天迎接他的只有两个状态,要么满仓涨停,要么连续跌停;一旦发现一个项目发展不妙,你是没有机会退出的,所以没有回撤这一说。所以一级市场公司的估值变化都是跳跃性的。在一级市场一旦你投资完一个项目,要么跟着它一飞冲天,要么就认栽放弃治疗。很多项目错过了一轮,就是错过了一生,中间没有上车的机会。

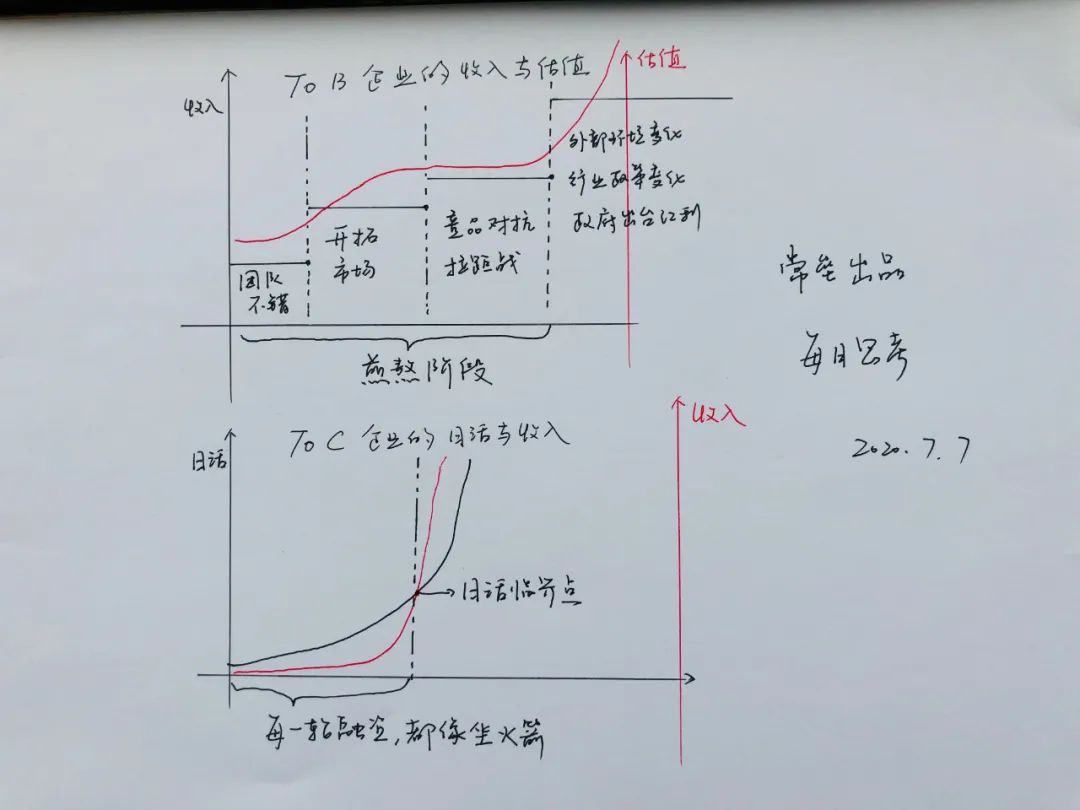

二、To B项目的发展是跳跃性的,这点与To C的投资策略完全不一样。

如果把VC投资比喻成一局德扑比赛。To B的投资策略类似于手握一对同花,而牌桌的对手也并不激进,因为激进地进攻对于To B业务的发展并没有什么帮助。随着对手逐渐加注,在成本不太大的情况下,你会不断跟注,保持跟随,每轮估值小步快跑,越到发展中期,估值增长并不明显。当最后2张河牌翻开,你凑齐同花的时候,此时也正是企业估值报复性上涨的时候。

To C的投资则策略完全不同。无论是企业的发展还是投资对手的下注都是爆发和激进的。企业你几天没跟住,DAU日活有可能从几十万到几百万,估值也会呈指数级飞跃。市场上的企业与此同时也会出现融资军备竞赛;这就好比你手握AA或者KK的起手牌,如果开始没高举高打,很有可能在河牌翻出时,被对方凑齐的三条彻底秒杀。

To B 企业的估值需要被A股二级市场的散户点燃,在此之前,要努力蓄积能量,缓慢爬坡。

To C 企业的估值需要在一级市场提前被投资人想象,然后引爆。海外上市之后业绩要继续高歌猛进,否则会迅速坠落。

如果上述两个不同类型的企业估值,被错配的投资人引爆,那结局将是灾难性的!

如果让To B的投资人投资To C的项目,结果就是他们永远在观望,但始终不出手,优秀的项目直接被扼杀在摇篮。反观,如果让To C的投资人来投资To B的项目,很多项目的估值在一级市场被提前引爆,正如我们今天看到的很多AI公司的奇观,估值飞上天,但是业务不落地;这就好比是一场马拉松,在第一个1000米的时候就开始百米冲刺了,结局完全不敢想象。

三、人生的发展进化过程也是跳跃性的,并非是连续性的。

任何一个行业都会存在一个鄙视链,在这个鄙视链上充斥着从60分到100分的不同选手。我们看到的大多数情况是,80分的人看不起60分的人。人的进化其实是圈层的进化,到目前为止,只有两种进化路径:

1、天赋+努力使你在当前的圈层到达95分,此时你足够优秀,才有机会在人群中脱颖而出,进入下一个更高的圈层。然后继续打怪升级,不断超越60分、80分的人,周而复始,不断进入更高的圈层。

2、像“邓文迪”一样,找到一颗大树,大树有一个藤枝,抓住它,它会一步到位把你向上拉几个圈层。这个女人不简单,当然一旦进入了新的圈层,你还是要打怪升级。

需要注意的是,在同一个圈层里,每个人的能力属性是不同的;有的人属于技能型,有人属于社交沟通型。95分的人一定是全方位的强,技能&社交都很强。但80分的人则不一定,同样80分的人,有人技能属性强一些,有人社交沟通强一些,这是综合的结果。

所以有时我们会看到一个有趣的现象:一个高圈层60分的社交型人完全碾压低圈层的80分的技能型人。不过绝大多数时间,他们是碰不到的,因为圈层是隔离的。这就好比单纯拿一线城市的白领跟三线城市的白领比是没有意义的,因为都有房贷都很苦。但是一旦有一天,一线城市的人决定衣锦还乡,即使房贷还没还清,但是把房子一卖拿到的3成首付款却可以碾压三线城市的小镇青年。

所以,在这个世界最无情的是时间。大多数人一辈子都在一个圈层里从60分到80分慢慢前行,但始终无法跳跃到下一个圈层,开始还沾沾自喜,随着年龄的增长渐渐地对身边的人和事情开始愤愤不平。一旦年龄超越40岁,慢慢被后浪拍死在沙滩上。生活其实没有什么值得抱怨的,只要不服,干就行了!

那么在VC投资TMT领域什么是95分的投资人呢?我觉得在上面我们列举了北、上、广、杭四个城市的信息技术类公司中,如果你有幸投中了1-2家,应该是属于95分投资人,你的职业生涯跟同龄人一定会不同。

最后我们再说一下,创业者跟投资人交流过程中出现的一些问题:

(一)To B创业者融资时常犯错误系列

最近见了很多项目,To B创业者经常给我举一个例子:甲方之前上了SAP/Oracle或者国内友商的某个产品模块,前后花了两年没搞出什么东西,已经投入大几百万甚至上千万了。最后无意中选择了这个创业公司的产品,1个月就上线了,价格只有几千或者几万。

上面这段论述并不具备代表性,其实破绽很多:

1、甲方上线友商产品失败,并非是产品的问题,很可能中间的售前咨询、产品选型,甚至是三方实施出现了问题,把一个不合适的产品塞给了甲方,最终却让友商产品背锅,这个有些以偏概全。

2、即使不存在上述1中出现的问题,也只能说明:在这个场景中创业企业的产品的确比某些巨头的产品更有灵活性,更具性价比,但是该产品满足的需求是否是通用的问题,还是只是一个很niche的需求,我们依然不得而知

3、这个事例并不能说明创业企业的产品比友商的产品突出在哪里。首先,这个世界上使用一款软件最贵的成本应该是:搜寻到能够完美匹配甲方真实需求的产品;也许SAP/Oracle的产品能满足,但是匹配度不高,也或许是成本太贵。那么问题来了,甲方又怎么能在浩瀚的产品市场中找到创业者的产品呢,又或者这个世界上可能存在一个比创业公司更具性价比的产品,比如:Excel,我们依然不得而知。

4、所以创业者永远不要说自己的产品会比巨头的产品好,因为场景根本不具备可比性。今天我选择了Microsoft、Oracle、SAP、SF等产品,它至少可以给我解决我想解决的问题,只是我愿不愿意接受成本;如果不愿意,那么我就要花时间去寻找,用不确定性替代高成本;但是对于大型企业,这个时间成本是等不起的。

5、那么创业企业在软件市场就没有机会了吗?当然不是。你需要明确的告诉投资人,你要在一个相对通用的场景或者是趋势性来临的场景上比起传统巨头有优势,然后你还需要再解答一个问题:如何让有需求的甲方知道你,为你下单。这才是一个完美的表述。

好的产品往往都是孤独的。PPT好画,好产品难做。但是市场还是要铺的,酒香也怕巷子深。

(二)投资人在看项目时与创业者之间存在的Gap

触发投资前,投资人需要搞清楚两件事:

1、创始人对于行业的描述和产品的需求,跟投资人脑海中的画像是否吻合;在具体实践中,其实很多时间都浪费在这一步。很多投资人喜欢问竞品的差异,服务的边界等等。其实创始人想讲清楚真的很难。但追风口的投资人这一步是直接略去的。

一个合格的投资人通过对行业的跟踪,应该在1-2小时的对话中洞悉创业公司服务的边界。上述这些是通过努力就可以完成的

2、投资人应该花更多的精力去验证产品,也就是在上述第一项达成共识的前提下,去看看创始人所宣称的产品或服务是否可以达到预期的效果或是解决某个痛点。这点是需要产业资源或/专家用数据来验证。所以,追风口的投资人这一步也直接略去,因为可能找不到合适的资源来验证。

所以,投资并不是一个对智力要求很高的行业,它最需要的反而是勤奋努力和产业内的专业判断。前者慢慢固化变成了常识,后者体现了实验的精神。

反观,投资最怕的是用主观情绪判断一个事物。因为你不是上帝,趋势不需要你来审判,你要做好的就是跟随。

最后,我们总结了中国高科技领域公司的一些特点:

1、技术宣称优秀,不会搞订单--永远在一级市场坑投资人的钱

2、会搞订单,没技术--A股上市,骗二级市场投资人的钱

3、会搞订单,有些技术--行业龙头,大白马

4、技术牛逼,会搞订单--可能不上市。。。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。