编者按:本文来自21世纪商业评论,作者魏薇,编辑史川轩,创业邦经授权转载,封面图来自ICphoto。

编者按:本文来自21世纪商业评论,作者魏薇,编辑史川轩,创业邦经授权转载,封面图来自ICphoto。

8月19日,卖酱油的海天味业市值突破5300亿元,比卖石油的中石化高了约400亿元,超卖房子的万科2100亿元。

年初至今,消费股备受青睐,海天味业一路高歌猛进,股价突破160元,涨幅达84%,在A股3900多人的大班级中,飞跃至12名。

三年来,该股走出了一波长牛,股价涨幅近400%,超过贵州茅台的260%,恒瑞医药的228%。银行股看了想打人,地产股看了会哭泣。

海天味业最初由广东佛山多家酱油小作坊合并而成,几十年后成长为一头营收近200亿元的调料品行业大象。

大象狂奔的同时,其高估值饱受诟病,最常用的三个估值指标——市盈率、市销率、市净率,全部秒杀茅台。酱油比白酒还赚钱?它真值5000亿元?

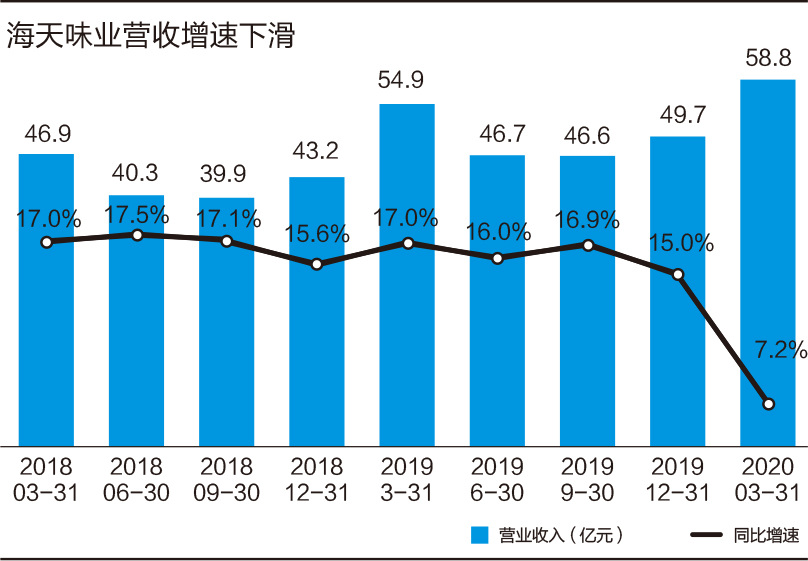

01 营收增速下滑

自2018年第四季度开始,海天味业的营业收入增速就开始下滑了,从17%下滑至16%左右。今年一季度,叠加疫情影响,营收增速下探至7%。

值得注意的是,对于上游供应商,海天味业一般采取“先货后款”的预付政策,根据采购金额大小确定付款周期,多数为月结,只对部分大宗原材料有一些预付款。对于下游经销商,海天味业采用“先款后货”的收款政策。因此,该公司几乎无应收账款、预付款项较少,现金流充裕。

疫情阴影下,海天味业一季度营收仍能维持增长的原因,与“先款后货”的收款政策息息相关。春节假期,走亲访友增多,调味品需求增大,经销商按照此前销售情况,往往会加大备货力度。

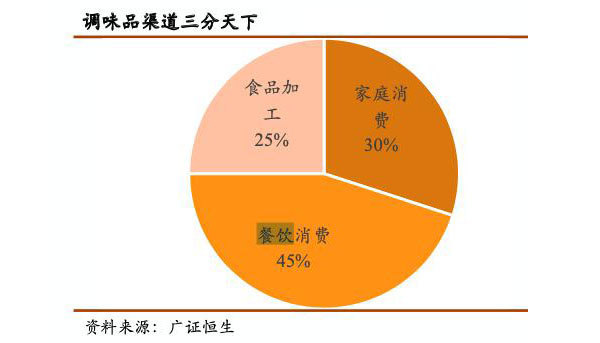

广证恒生研报显示,餐饮消费占调味品市场的45%。真正的考验在第二季度,餐饮业遭受重创,至今仍未恢复元气,即使家庭消费增长迅速,抵掉部分损失,海天味业的业绩压力依然很大。

该公司将于下周发布财报,如果业绩下滑,股价涨势能否延续?

02 接近行业天花板

海天味业的PE估值为97倍,超过恒瑞医药和贵州茅台。这家酱油公司的成长性究竟如何?

酱油味道相差无几,普通消费者很难分辨海天、李锦记或千禾酱油产品的区别。楼下买瓶酱油时,用户小区超市货架上有啥,大概率会买啥。对于餐饮商家来说,依靠的是批发市场供货。因此,渠道很重要。

海天味业,正是靠庞大的线下经销商渠道,营业收入水涨船高。该公司通过经销商将产品卖至终端渠道,包括超市、农贸市场和批发市场等,其中超市、农贸市场主要服务个人消费者,批发市场主要供应餐饮企业。

截至2020年一季度末,海天味业共有6107位经销商,相比上年同期,增长22%,但营业收入仅增7%。一季度有疫情影响,我们拉长时间来看,2014年,其经销商约2100个,2019年,增长至5800位。五年来,经销商增长了176%,营业收入仅增长一倍。这说明,靠经销商来提振收入的方法,显露出疲态。

有分析师曾测算:成人每天食盐摄入量约6克(老人、小孩、病人还少一些),其中约1/3(2克)来自于酱油(包括蚝油、豉油)。酱油含盐量约18%左右,按照13亿人来计算,全国每日摄入酱油是13x2/0.18=144亿克,每年摄入酱油 144x365=52亿千克(公斤)。

如果按照酱油10元/斤计算,市场容量约1040亿元,净利润近20%,整个市场总利润208亿元/年。按行业平均25倍市盈率计算,市场价值5200亿元,竟然略低于海天味业现在5300亿元的市值。

也就是说,该公司市值已接近天花板。

03 基金接连出走

股民曾戏言“基金抱团买入,这才是海天味业最大的护城河。”

机构大举买入海天味业,一度超越证监会规定的上限,几家基金公司曾遭通报批评。据Wind资讯,机构投资者持股比例最高曾达到67%。

今年,情况有了变化。部分靠海天味业赚得盆满钵满的机构投资者,开始出逃。

相比年初,截至6月30日,基金持股数从5147万股降至3111万股,减少了近2000万股,券商持股数仅剩不到3000股。Choice数据显示,截至3月末,持股基金数量从2019年末的461只减少到了122只。

没有只涨不跌的股票,一旦泡沫破灭,机构投资者蛰伏多年,盈利丰厚,影响甚微,近期涌入的股民,可就被套在高高山岗上了。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。