10月17日,拼多多荣获全国脱贫攻坚奖“组织创新奖”,拼多多官方宣传资料感谢7亿用户一起拼,这里也可以看作是拼多多官方承认了目前已经7亿用户了。而拼多多最近一季度财报显示,拼多多MAU单季度增长超过八千万,净增月活用户数相当于两个淘宝特价版。从这几组数据看,拼多多的持续强势增长,证明了移动互联网时代,电商之间的竞争决定因素不再是价格而是模式。传统的搜索式电商正在被依托于社交场景的拼单等新模式超越,这是电商的一次分界点,也是电商发展的一次时代变迁。

“淘”与“拼”模式的本质

淘宝是“人找货”的货架式电商,从电商模式上看,“淘”的核心是“货”和“场”,掌控了商家和商品之后,被动等待用户搜索。淘宝从外面购买流量,然后再卖给需要流量的商家,平台运营遵循“GMV=流量*转化率”的公式,当然有实力和品牌的商家也会自带一些流量进入淘宝。其实这种模式主要是服务商家,而不是服务消费者。通过竞价排名等多种方式来实现变现,平台的核心目标是提高转化率,如淘宝短视频和直播,也是通过多媒体提供更多信息,加快消费者购买决策。

其实淘宝就是一个中心化的大商场,除了自身自带的流量外,这个商场还需要不断从外面购买流量,然后通过商场的精细化流量运营,再倒手卖给需要流量的商家们。不管是广告位还是各种提高转化率的服务,对于商场的商家来说,也只能持续购买,换言之就是最终也就是行业品类头部大玩家才会玩的事情。而大玩家把一部分营销费用都买了流量了,自然产品价格也会上来。大家都很清楚,现在流量越来越贵了。羊毛出在羊身上,最终还是消费者买单。很多商家在不同的渠道上货时都是不同的定价,渠道之间的运营成本也是不同的。

马云曾在内部说出了著名的“流量入口应该是草原而不是森林”理论,可是现在哪里还有什么草原呢?现在的流量入口集中在了微信、抖音、快手的手上,这些每一个都是惹不起的大森林。拿其中一家举个例子,截至2020年8月,包含抖音火山版在内,抖音的日活跃用户已经超过了6亿。目前抖音和快手都自发力做电商,而微信的社交流量淘宝又用不了,对于淘宝来说流量的焦虑是空前的。而商家们则更加焦虑,越来越多比例的流量来自商家站外的运营,而用户搜索商品本身是一个长尾需求,因此商家对站外的流量更加注重。

拼多多是“货找人”的社交模式,“拼”的核心是“人”,消费者一起拼单,集聚性需求形成规模,降低商家运营成本,同时影响产品体系,这就是我们常说的C2M模式,但C2M模式一定是以人为核心,并通过“人以群分”的拼单逻辑为前提。这种C2M模式是自下而上的定制需求,形成有限的SKU,增加货和人的匹配效率。很多平台也做C2M模式,但并没有真正抓住人的核心,只是把C2M模式当作了平台GMV的增长工具,把所谓的“拼”的模式当成了一种低价营销手段,而并没有抄到拼多多“拼”的本质。

价格思维是对拼单模式的误解,拼单模式的本质是通过“以人为主”来反向实现性价比,便宜是因为用户拼单,而不是因为平台压迫商家必须降价,单纯搞低价竞争却没有社交场景和流量作为支撑,是没有意义的。在“拼”的模式下,尽管在商品供应上有短板,但因为满足了消费者的核心需求,因此,有卓越的加速性能和更低的运营成本,真实地提升了商品的性价比,从而最终让消费者和商家都从中受益。当然最近非常火爆的名媛拼单事件,就说明了“拼”的模式已经深入到了生活中的各个场景,还真是把“名媛”圈硬生生的给拼火了。

“拼”的引擎是社交和算法。社交平台持续降低流量成本,减少消费者决策时间。社交关系也给算法“喂料”,人人都是一个节点,形成网状结构。拼多多的推荐是分布式算法,系统面向个人、而非群体推荐商品,最终成交又受朋友影响,拼单概率更大。“拼多多是人的逻辑,我们通过拼团了解人,通过人推荐物,后期会过渡到机器推荐物。拼多多APP里几乎没有搜索,也不设购物车,你可以想象把今日头条下的信息流换成商品流就是拼多多。”多年前拼多多创始人黄峥在接受《财经》专访时就已经表达出了对社交和算法的期待。

疫情过后“够用”引领电商“拼”模式

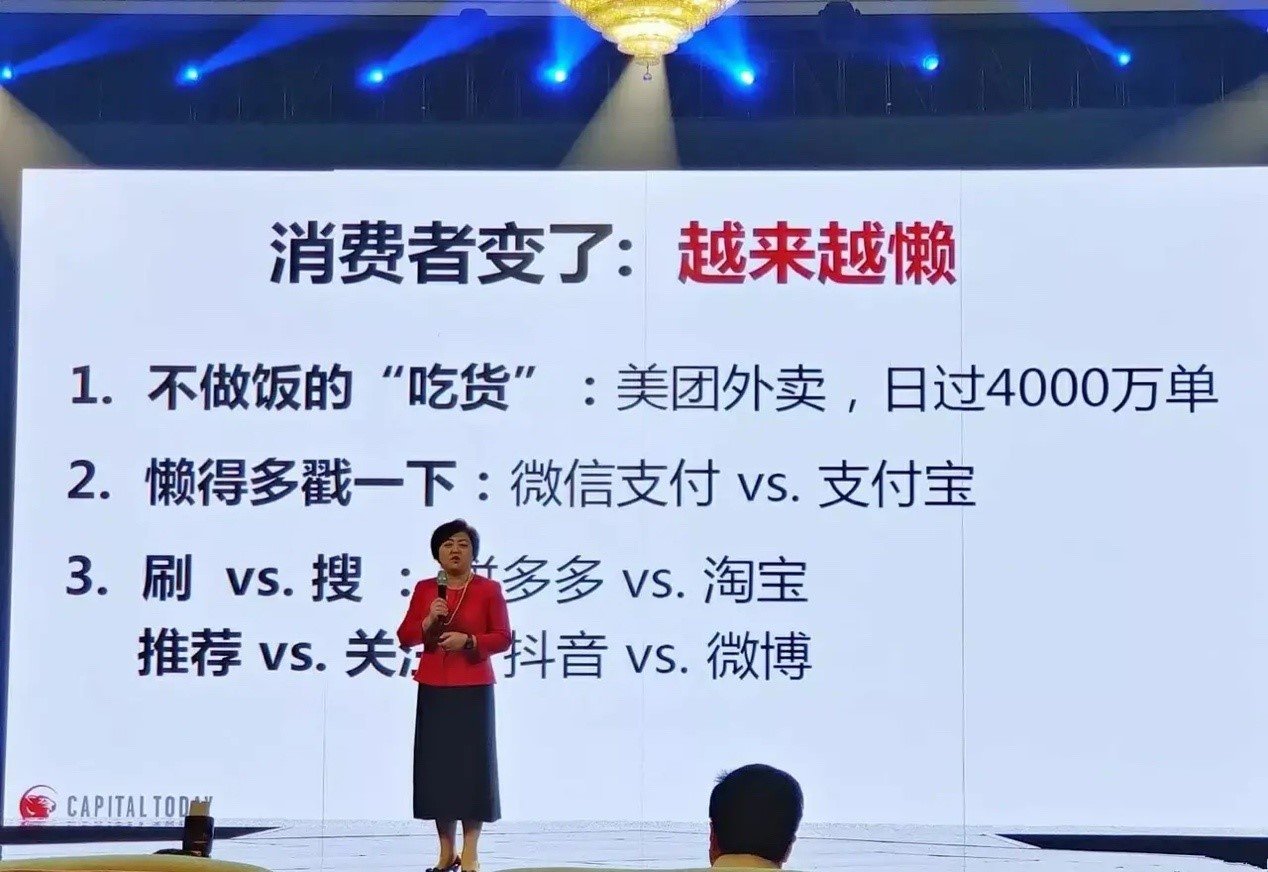

今日资本徐新曾总结自己对消费大趋势的判断,其中就有消费者越来越懒了。她认为用户因为不想做饭而催生了美团外卖,在选择不多戳一下APP的条件下用户选择了微信支付,在匹配和搜索方面用户选择了拼多多,在推荐和关注上用户选择了抖音。在子超看来这些行业新的风向标正是我们平常人性最基本的需求进化而来的,从互联网时代到移动互联网时代,智能手机普及之后,人性也会延伸出各种新的消费趋势。“这顿饭对我最大的意义可能让我意识到简单和常识的力量。”黄峥回忆和巴菲特共进午餐的感悟,多年之后他把人性的简单和常识的力量融入了拼多多的“拼”模式里。

日本消费社会研究专家三浦展在他的《第四消费时代》书中系统的描述了关于日本居民的消费变迁。自1912年至今日本居民的消费文化发展大体上是分为四个阶段,即所谓的“四个消费时代”。其中第一消费时代(1912-1941):西洋化与大城市倾向明显;第二消费时代(1945-1974):家庭消费兴起;第三消费时代(1975-2004):个性化消费来袭;第四消费时代(2005年至今):消费回归理性。美国也经历了由“大众消费时期”到“品质化消费时期”再到“理性消费时期”的演化。

子超认为日本一直是中国可以参考的标准,从目前看中国的城市消费发展应该在日本的第三消费时代,农村还有部分在日本的第二个消费时代。然而因为疫情的原因,越来越多的消费者在第三消费时代开始反思自己的消费行为,追求个性主义不再,逐渐取而代之的是普遍的社会共享意识与对简约消费的推荐。人们不再注重物质和品牌上的攀比和享受,而是更加理性地选择去品牌化与更高性价比的商品。也就是从疫情期间感受到了其实生存并不需要太多多余的商品,这也是这次疫情后,中国消费趋势的一次进化,就是够用的原则。

够用原则其实一直都是消费者潜在的消费习惯。平日里子超特别喜欢在拼多多上买水果,有时我下单三种水果,每一个下单十斤,基本上保证了一家子一个月怎么吃都吃不完。因为是自己爱吃的水果,对品类来说SKU不需要特别多,十种水果和三种水果在消费者心目中并没有太多区别。但如果水果特别贵,就会影响到消费者对水果的购买决策和心情。拼多多上的水果都是产地直销,贵的和便宜的水果之间也没有太大的价差。相对其他平台已经算是非常便宜了。久而久之,水果这一大品类因为在拼多多满足了够用的原则,消费者也很难去其他平台有消费冲动了。

子超曾经给同事在拼多多上下了一单5斤的石榴,同事的奶奶吃了赞不绝口,结果同事的亲戚群都开始讨论让奶奶赞不绝口的石榴产品,通过拼多多的“拼”模式,也瞬间在各大亲戚的微信群里传播开来,这就是社交的力量。有人说拼多多是依靠微信的裂变聚集的大量用户,但其实只要社交网络选择的恰当,拼多多的爆款商品依然可以在非自己的平台和非微信平台上“拼”起来的。这也是够用原则的本质,不仅仅是简单和性价比,还在有限的SKU内沉淀出非常好的爆款商品,消费者也可以通过推荐分享自己喜欢的商品来获得满足感和参与感。

在子超看来用户的消费意识和消费场景,一旦适应了之后是不可逆的,就比如说如果用户发现了够用好吃性价比高的水果,就不会再去贵的地方买水果了。而且从消费者的角度,自己朋友推荐的商品胜过自己搜出来的,未来一定是社交模式胜过搜索模式的。有时候通过社交关系推荐的商品更可信,而且更具有群体的参与感,从某种程度上说也在一定程度,通过社交模式和“拼”模式,让商品具备了某种精神层面的服务,比如通过拼多多的游戏,让消费者的好友之间增加了互动的同时,也增加了娱乐和购买商品的共同话题。

其实时代改变了,很多事情并不是我们做的不够好,而是更多的时候消费者的购物体验和消费理念在改变,甚至就像徐新说的我们大家真的被移动互联网变懒了。电商的领域曾经也是一片没有竞争空间的市场,如今却被拼多多的“拼”模式真正做到了我就在那里看着你,可你却怎么也没办法的格局。而且拼多多的增长还在继续,并没有放缓。子超有时候在想,如果时光可以倒流,是不是淘宝会有更多的时间和机会狙击拼多多的崛起呢?其实很难说,因为拼多多的崛起是模式上的创新和颠覆,是移动互联网时代用户体验的大升级,是微信互联网私域流量最全力以赴拥抱的结果。

当然“淘”模式虽然是电商旧模式,目前仍然是正值壮年,也在不断自我创新和变革,短期内依然非常强大,毕竟阿里巴巴现在依然是中国互联网市值最高的公司。然而“拼”的模式,持续保持在指数级的进化,用户一直飞速增长。相信2020年,将是新旧电商模式的一个临界点,也是电商前浪和后浪的巅峰对决,值得期待。