编者按:本文来源创业邦专栏霞光社,作者艾瑞莉娅,创业邦经授权转载。

陆金所控股(下称“陆金所”)在美东时间10月30日敲钟,“P2P一哥”的上市之路终于尘埃落定。截至发稿时,陆金所股价为11.69美元 ,跌幅超过11%。

在上市招股书中,曾经的P2P行业龙头陆金所,现将自己定义为“行业领先的科技驱动的个人金融服务平台”。

过去一段时间,通过“去P2P”化,陆金所的转型之路似乎很顺利。然而面对同属“金融科技”赛道的蚂蚁金服和京东数科,陆金所的业务依然十分单薄,并且过去作为P2P平台遗留的问题也有部分未得到解决。

从信贷to C到信贷to B,从P2P到直接为“出借人”提供理财服务,本质还是“金融中介”的陆金所,在最新招股书中所展现的转型有点换汤不换药的意味,其距离成为真正的“金融科技”公司,似乎还有一定的道路。

图片来源:陆金所招股书

01

“P2P”的旧标签真摘掉了吗?

陆金所的起家离不开P2P业务。但伴随着P2P平台监管的不断收紧,“P2P一哥”陆金所也开始进一步的推进转型。

截至2020年6月30日,陆金所P2P产品占客户总资产的比例已经由2017年末的72.9%狂降至12.8%。数字的下降反映出了陆金所去P2P化的决心和行动。

然而,陆金所现在也并没有完全摆脱P2P业务。

在陆金所旗下的网贷平台上,我们能见到陆金所P2P业务最后的影子--慧盈系列的安e+。这款36个月历史参考收益率8.40%的产品早已售罄,而其依然存在的原因就是出借人的本息尚未清偿完毕。究竟其资金规模如何,偿付情况如何,背后保险公司处理逾期的效率如何,很多遗留问题目前似乎还未有清晰的解决方案。

陆金所在招股书中指出,由于P2P产品最长期限为3年,公司最后的存量P2P产品到2022年才到期。这意味着离陆金所真正甩开P2P标签还需要两年时间。

此外,P2P仅是一个代表产品的符号而已。过去的P2P,顾名思义,个人借钱给平台,平台再借钱给需要的个人。一哥陆金所过去所担任的就是金融中介巨头的角色。作为枢纽,陆金所以较高收益来吸引投资者购买理财产品,再将资金以高服务费借给需要贷款的客户。

这样的运营模式的风险在于极度依赖信贷周期的正常循环。如果借款人逾期未偿付款项,则多数情况下需要投资人自负盈亏。因信用审核标准参差,“裸贷”、“校园贷”等词汇曾让P2P广受社会关注。而不少投资人也因为受到高回报的诱惑不断加码,最终依然无法回款而蒙受损失。

退出P2P后,陆金所的信贷业务改与机构投资者合作,主要放款给小微企业及个人。把重点由从信贷to C转换到信贷to B。

招股书显示,转型后,陆金所目前的两大核心业务板块为“零售信贷”与“财富管理”。前者指的是依托 “平安惠普 ”,为个人、小企业主和工薪阶层提供贷款。2020 年上半年,“零售信贷”收入占比达 80.8%,是陆金所的主要营收来源。

这样看来,陆金所目前做的依然是 “ 放贷 ” 业务,从本质上和P2P差别不大,只不过形式更加合规。

02

“金融科技”的新标签容易贴上吗?

对现阶段的陆金所来说,一个尴尬在于,“P2P”的旧标签还没有完全撕下,而新的“金融科技”标签也还没有真正贴上,转型并不彻底。

事实上,在大众眼中,有平安集团为依托的陆金所有机会更顺畅的实现转型。但现实并非如此。

一直以来,陆金所都是平安集团旗下重要的业务板块之一,平安集团的持股高达39%,陆金所的客户来源也在一定程度上受惠于平安集团多达2.1亿的客户体量。但即使两者在分销、产品方面皆有合作,其业务交叉率依然不足4%。

以今年上半年为例,陆金所来自平安的收入仅占总收入的3.4%。这也就意味着,当前,平安集团为陆金所的导流、并进一步助推其转型的实际效果不佳。

而且平安集团真的是陆金所的靠山吗?从陆金所发布的招股书中,我们可以看到其对于平安集团为其引流的信心,平安集团也无疑是值得信赖的传统金融机构之一。换个角度看,截至今年上半年蚂蚁集团所公布的用户数达到了10.7亿。这样一比,有金融无科技的平安要追上蚂蚁的用户量,都尚需时间。

此外,平安集团为陆金所引流在一定程度上也是建立在“听话”的基础上。平安集团超过40%的股份未达控股却胜似控股。陆金所控股的其他股东持股比例分散,这使得平安集团会在陆金所控股的并购、表决等事务上有着颇具压倒性的话语权。由于股东中不乏其他小的金融科技企业,平安集团的一些以本集团利益为前提的操作,很可能影响陆金所和其他股东之间的关系。

如此可见,平安集团与陆金所的合作并不平等,平安也无法成为陆金所转型路上的那把保护伞。

而且就算平安集团能够为其提供助力,其效果也不一定十分理想。

陆金所的招股书中显示,为了做好信用审核的风控,引入了“KYX”系列的科技元素--“Know Your Customer”了解你的客户, “Know Your Business”了解你的企业, “Know Your Intention”了解你的意图, “Know Your Product”了解你的产品。通过运用大数据,可以很容易地得到一幅客户画像,来判断该客户是否可以通过信用审核从而获得贷款。

在招股书的《风险因素》部分中,陆金所提出他们的信贷审查非常依赖于KYX系列数据的有效性。目前大数据其实大部分来自于平安集团向其引流的2.1亿用户。

但陆金所也提出,倘若这些数据不够充分,很可能无法反映客户信用是否良好、体现是否有可能出现欺诈行为、给予客户最佳理财建议或是帮客户挖掘公司的潜力。“充分”谈何容易,平安集团所抓取的客户信息大多是和传统金融有关的,例如购买保险产品的客户所提供的信息显然不如有贷款需求的客户那样广泛和详细。这样的引流很有可能造成所得信息和所需信息的错配。

03

与“金融科技”的距离

在金融科技领域,与陆金所处于同一赛道的还有蚂蚁集团和京东数科。但对比后两者,本质还是“金融中介”的陆金所还有一些差异。

首先,陆金所和蚂蚁金服等金融科技企业的差异或许并不在于业务。

单从互金的角度来看,陆金所致力于在客户人群上区别于蚂蚁集团、京东数科。招股书中写道,现在陆金所的两大主营业务均指向高价值人群。个人信贷用户中有69%为小微企业主,75%的财富管理资产来自于投资额超30万的高净值人群。而蚂蚁、京东由数字支付起家,使用人群是非常广泛的,而不局限于特定的人群。

行业数据显示,目前陆金所提供的普通无担保贷款平均规模为14.65万元,远超蚂蚁集团约5000元的整体平均贷款规模。这也是陆金所引以为傲的“差异”:作为新一代的科技金融企业,可以弥补行业里(蚂蚁、京东等)在稍大规模的融资、贷款上的空缺。

然而,想到陆金所拥有的P2P血统,曾经的业务模式留下了无数“有闲钱”的使用者,强调高净值客户有点新瓶旧酒的意味。

图片来源:陆金所招股书

太阳底下无新事,固然在客户平均贷款规模上有了区分,陆金所也没开发什么新业务。根据招股书的数据,2017到2020年上半年,陆金所的服务费(service fee)收入分别占到其总收入的55.1%、73.0%、82.2%、80.8%。看来退出P2P业务后,还是继续做“金融中介”比较挣钱。

反观蚂蚁和京东,花呗、借呗、白条等等都是无人不知的巨型流量app,而其实他们在暗地里也铆足劲儿嵌入科技、开发新技术--数据、风控、系统能力、资源......没听过的,别人在做。京保贝、小白理财、保险云......陆金所做过的,别人也在做。因此,陆金所并没有在业务上实现竞争优势。

此外,蚂蚁、京东数科在应用场景上的领先是显而易见的。从消费和日常生活服务开始,它们所服务的人群更加接地气--你可以不贷款买车,但你很可能会用支付宝付外卖钱。这两家企业的对于科技属性的理解也似乎更加合理:以科技为主,和广大金融、非金融机构协同合作,为它们提供服务而非与它们竞争。

相比于陆金所目前所展现的KYX系列,学霸们已经从依赖他人的科技走向了自主研发,从将科技嵌入自己的金融系统到了将科技卖给其他金融机构。京东研发的京宝贝2.0、蚂蚁研发的“性能测试世界第一”的数据库OceanBase,都是技术能力开放的体现--不仅用自己的科研支撑集团的业务,也对外部输出。

这种设计产品的理念使得他们的科技属性非常突出,虽然初始目的是为自家金融机构提供技术,用大数据、区块链等等元素保证集团财富产品端的高效运营,但也顺便激发了它们做卖家的商家底色--从为自己设计产品,到按客户的理念设计产品。

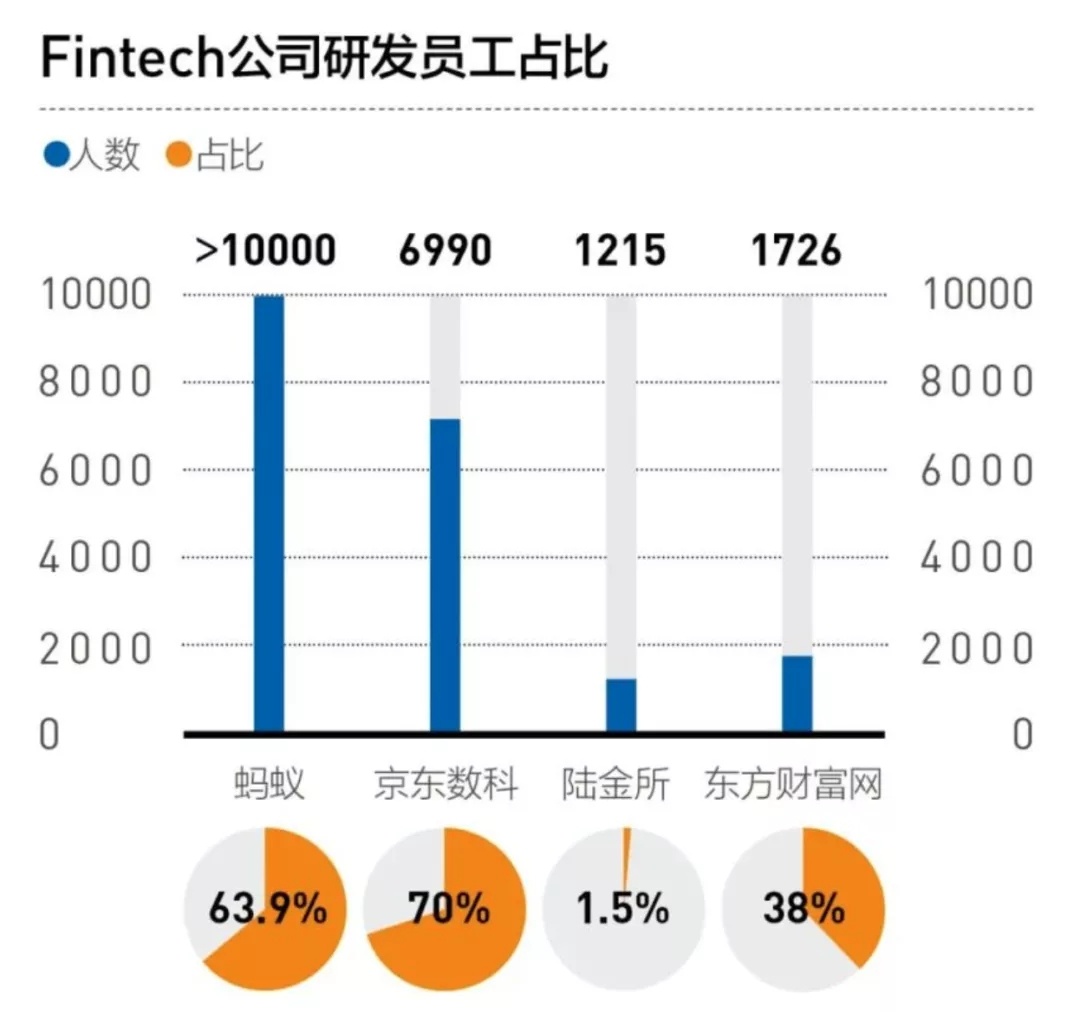

数据来源:陆金所招股书 图片来源:第一财经

尽管陆金所目前尚未将重点放在自行研发科技金融产品上,它也并非故步自封。用户画像等可应用于金融的新科技已经开始显现。我们也可以看到,陆金所与科技有关的收入和计划投入研发的预算是可观的。

然而陆金所和蚂蚁等巨头虽然上市后定位的赛道相同,起跑线已然不同。前者依然在努力抹去大众曾经对P2P的固有印象,而后者已经将科技属性渗入了金融产品,渡过了起步阶段。

究其根本,蚂蚁如今在独角兽企业中无法撼动的老大地位和支付宝的不停发展有着密不可分的关系。数字支付功能由曾经的仅与淘宝付款挂钩逐渐壮大,从交水电费,到买保险、类信用卡的花呗、类贷款的借呗。可以说蚂蚁的产品是不存在脱节的,一个支付宝衍生出了各种服务和产品,养活了这家金融科技巨头六年。

不同的是,陆金所的起步要拿出冲刺的力量,只有如此才能更快弥补与真正的科技金融玩家的距离。作为“金融中介”,陆金所无疑是辉煌的,但要得到金融科技赛道的接纳,还需要坦诚对待转型之路,有了受人认可的自研科技,才能更快摆脱“金融中介”的过往,抢到属于自己的那块蛋糕。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。