图片来源:摄图网

编者按:本文来自微信公众号芥末堆看教育(ID: jiemoedu),作者阿宅,创业邦经授权转载。

在COVID-19大环境下,老师、学生和家长还在继续采用并接受新技术,教育科技的潜在目标市场也因此在过去几个月中实现了增长。风险资本家们向教育行业注入了更多资金,一些教育科技企业获得大额融资,一些跻身越来越壮大的独角兽俱乐部。随着行业成熟度提高,教育科技收并购活动似乎也越来越多,尤其是今年。

据芥末堆的不完全统计,在2020年截至目前的60多起海外收并购交易中,美国依然是最火热的市场,近年来进入发展快车道的印度市场次之。这个排名并不令人意外,因为在海外市场中,美国和印度的投融资活动也相当活跃。

此外,不同国家的收并购活动所集中的赛道也与其整体的教育科技活跃领域一致,如美国的高等教育、职业教育和学术出版,以及印度的K12在线培训和备考市场。

收购方主要包括上市公司、新晋独角兽和进入后期融资轮次的公司。此外,掌管几十亿美元资产的私募股权公司也越来越多地关注教育科技领域,并出手促成了多笔大额收并购交易。被收购方通常包括在细分赛道内发展速度迅速的初创公司和规模不大的小公司,不过值得注意的是,其中也有上市公司。

教育科技基金Owl Ventures的董事总经理Ian Chiu表示,“今年的收并购活动有所增加,更多的金融资本进入教育科技领域。有着强劲有机增长的大玩家也在通过无机途径来加速增长。收并购活动的整体情况以及人们对教育科技领域的浓厚兴趣反映了这是个充满活力的行业。再者由于今年疫情的加速作用,这个领域变得更加引人注目。”

2020海外教育收并购一览:美国交易量稳居第一

1. 哪些国家教育投资最火热?

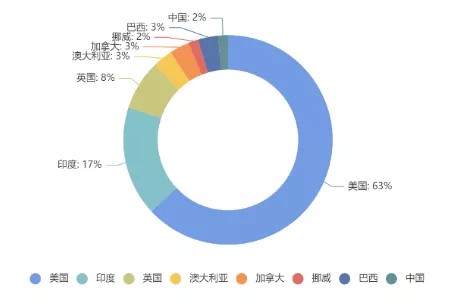

收购方所在国家/芥末堆制图

据芥末堆的不完全统计,在今年的60多起收并购交易中,来自美国、印度、英国的收购方占据前三名,由于这些企业大多在本国内进行收购,所以被收购方也大多集中于这几个国家,不过也有几笔跨国交易,如希望教育收购Laureate Education在马来西亚的业务,也就是INTI教育集团。剩余的分别来自澳大利亚、加拿大、挪威和巴西。

美国:交易量稳居第一,收购方种类多样

先来看看美国市场。

在美国,收购方多为上市公司、独角兽和私募股权公司。上市公司包括高等教育出版商Wiley、Stride(曾用名:K12)和Chegg,独角兽企业如培训平台Guild Education和在线学习平台Course Hero,私募股权公司则有Thoma Bravo和Vista Equity Partners。被收购方多为细分领域的初创公司,或者是某个大公司旗下的教育业务,当然也包括上市公司,如主要做学习管理系统的Instructure和IT培训平台Pluralsight。

在海外教育科技领域中,美国长期盘踞在突出位置,从投融资数量和规模就能看出来,美国教育科技上市公司和独角兽的数量也常年位居第一,所以收并购交易数量多也不足为奇。据EdSurge统计,2020上半年美国教育科技公司融资总额超过8亿美元,与去年上半年的9.62亿美元相比下降了17%。但总的来说,这个数字仍然与前五年同期的融资数目的水平保持一致。

印度:头部独角兽获大额融资,通过收购实现快速增长

近年来,印度教育科技市场的火热程度只增不减。根据印度企业调查研究公司Venture Intelligence的一份报告,2020年上半年,印度教育科技初创公司的融资总额超过7.95亿美元,是去年1.08亿美元的7倍。

其中,几家头部公司吸金最多。Byju’s今年斩获了将近12亿美元资金。Unacademy于9月获得1.5亿美元融资,加上今年2月的1.1亿美元,其今年的融资总额达2.6亿美元。Unacademy目前的估值为14.5亿美元,是继Byju's之后印度的第二头教育科技独角兽。

芥末堆制图

今年印度的收并购活动也比以往任何时候都多。处于后期融资轮次的公司和独角兽企业都采用了通过收购实现增长的策略,并将一批年轻的初创公司纳入麾下。

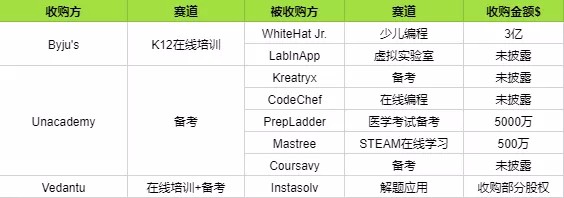

8月,Byju’s斥资3亿美元收购了印度的少儿编程训练营WhiteHat Jr.,现有投资方Owl Ventures董事总经理Ian Chiu在GET2020大会的演讲中表示,“以这个规模而言,这是印度迄今为止最快的退出案例。”9月,Byju’s又收购了虚拟实验室平台LabInApp。

另一教育科技独角兽Unacademy在今年也频频收购,接连买入5家教育科技初创企业,分别是在线备考平台Kreatryx、在线编程平台CodeChef、医学考试备考平台PrepLadder、备考平台Coursavy。Unacademy还对K12学习平台Mastree进行了 500万美元的战略投资,收购其多数股权。

与此同时,印度另一家头部公司Vedantu今年分三次拿下了1亿多美元融资,并于6月收购解题应用Instasolv的部分股权,以扩大其在三四线城镇的业务。

2. 多数交易未披露金额,最高交易规模达35亿美元

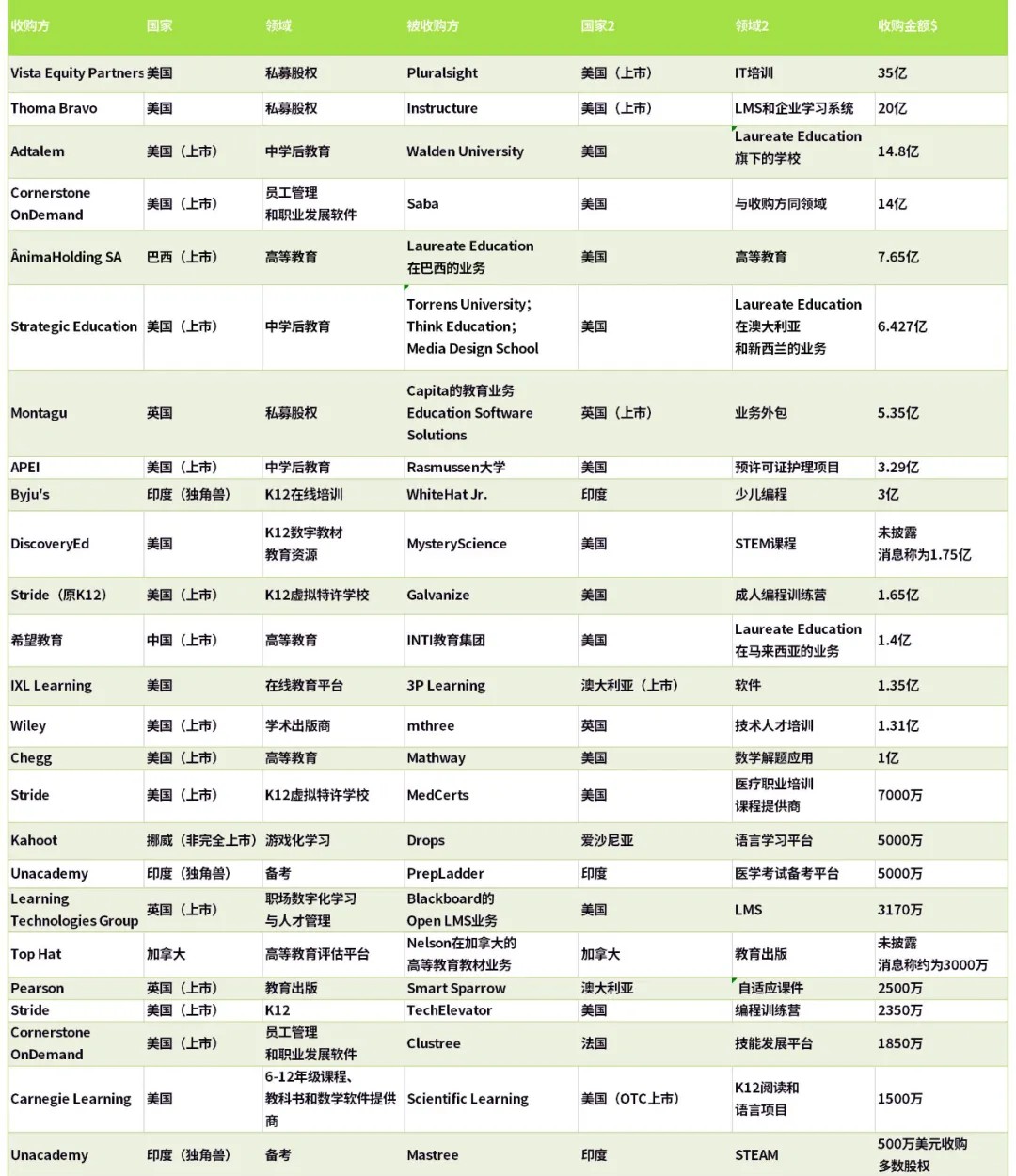

芥末堆制图

在已披露金额,且收购方和被收购方都非上市公司的交易中,规模最大的是上文提到的Byju’s以3亿美元收购WhiteHat Jr.,其次是Unacademy以5000万美元收购PrepLadder。

涉及上市公司的交易中,今年迄今为止最大规模的收购案例是私募股权Vista Equity Partners(下称“Vista”)拟以35亿美元收购美国IT在线培训平台Pluralsight,其次是Thoma Bravo用20亿美元收购了LMS上市公司Instructure。两笔交易的共同点是收购方都是私募股权公司,而被收购方都是教育上市公司,且交易金额巨大,在下文会详细说明。

Stride和Chegg作为今年被经常讨论的教育上市公司也采取了收购动作,K12今年宣布3笔,其中包括Galvanize和TechElevator这两家成人编程训练营。收购前者花费了1.65亿美元,后者2350万美元。Chegg在6月宣布以1亿美元收购了数学解题应用Mathway。

高等教育出版商作为教育领域老牌玩家,一直在想方设法实施数字化转型,也会通过收并购来达到这个目的。Wiley 在1月以9800万英镑收购技术人才培训平台mthree,培生1月以2500万美元收购澳大利亚自适应课件创建工具Smart Sparrow。

在收并购活动中,还有很多交易并未披露具体规模。Ian Chiu分析道,“买家不披露财务条款的原因是有时候并没有多少财务条款需要披露。例如,在某些情况中,收购的主要目的是吸纳一家公司的首席执行官或首席技术官,因此交易可能涉及的财务信息并不多,而且这也不是重要的部分。在其他情况下,也可能仅仅是因为交易双方不愿意在公开市场上披露太多信息,这样以来竞争对手就不会充分掌握该企业的相关信息。”

3. 扩大地域市场、提高能力、丰富产品组合、加快转型

收购其他公司无非这几种原因:买相似的产品使自己现有产品变得更强,并减少竞争障碍;买自己没有的产品,使服务范围更广,无论是拓展不同地域还是丰富自己的产品线;或者用来加快转型。

1)美国高等教育OPM供应商Noodle Partners收购同为OPM的HotChalk,以及K12教育科技公司PowerSchool买下K12教育分析和数据管理平台Hooniut等多数收购交易就是出于第一个目的。

2)Byju’s收购WhiteHat Jr,除了加速渗透印度二三线城市和拓展自己没有的少儿编程科目,也可能出于扩大国际市场的想法。疫情期间,1对1在线编程课程在美国实现大幅增长之后,WhiteHat Jr也着眼拓展加拿大、英国、澳大利亚、新西兰、东南亚等其他市场。挪威游戏化学习平台Kahoot用5000万美元收购语言学习平台Drops,意味着它正在拓展更多学习领域。

虽然在拓展不熟悉领域的时候,收购作为无机增长策略是比较常见的一种方式,但这并不意味着收购方没有能力自己开发产品,有的公司最终选择收购其他公司的原因之一是自己开发耗时长,所以为了追求速度还是选择走收购这条路。10月,美国在线学习平台Course Hero收购数学解题工具Symbolab,Course Hero首席执行官安德鲁·格劳尔(Andrew Grauer)表示,“如果由我们自己开发这样的产品,需要很多年时间。”

3)Stirde最近的两笔收购,以及改名为Stride,都是为了摆脱原本名字K12所表示的领域,并向终身学习领域发展。

选择被收购的原因是,对方出价高,相比现有的融资金额来说,很有诱惑力;在细分领域认为自己无法赢过“龙头老大”,于是选择在合适时机退出;当然也有公司因为经营不顺利从而选择以还不错的价格将自己卖出,其中不乏一些上市公司。

前两个原因很常见,在一个细分赛道中,头部公司为了减少竞争而收购规模更小的公司,同时也能加强自身实力,对被收购方而言可能也是个好机会。

最后一种因为经营不顺利而选择出售公司业务,典型案例是Laureate Education。美国中学后教育上市公司Laureate Education今年接连宣布出售在马来西亚、澳大利亚和新西兰、巴西的业务,这么做主要是为了偿还债务以及向股东返还资本。

私募股权大手笔收购、折戟的交易、跨界收并购

私募股权斥巨资收购教育科技上市公司

上文提到了两起私募股权公司收购教育上市公司的案例。私募股权公司通常跨领域投资和收购,教育科技是它们越来越看重的投资领域之一,今年发生的几起收购交易更加说明这点。

Ian Chiu也表示,“私募股权公司对教育领域越来越感兴趣,这很大程度上是因为人们开始意识到,教育一个非常适合投资的领域,规模庞大且增长强劲。我们预计,人们对该行业的兴趣将持续多年。”

3月,私募股权公司Thoma Bravo宣布以近20亿美元全现金完成对美国教育科技上市公司Instructure的收购。收购完成后,Instructure从纽约证券交易所退市。此外,专注软件和技术行业的Thoma Bravo曾于2017年收购了美国K12管理工具公司Frontline Education。

12月,另一私募股权公司Vista宣布,将以35亿美元现金收购美国IT在线培训上市公司Pluralsight。这笔交易虽然尚未完成,但已经是教育领域在今年最大的一笔收购交易。

据TechCrunch报道,一些投资人和创始人表示,收购Pluralsight在很大程度上是一个积极的信号,显示了随着疫情的持续,教育科技资本选择的力量。

GSV Advisors的执行合伙人以及Pluralsight的种子轮投资者黛博拉·夸佐(Deborah Quazzo)提到,拥有深厚资本的科技行业的其中一个特点就是资本能够在私有和上市公司之间自由流动。

除了Pluralsight,Vista还收购了其他教育科技公司,包括美国K12学生信息系统PowerSchool和高等教育招生服务提供商EAB。

最近,另一家来自欧洲的私募股权公司Montagu Private Equity表示以4亿英镑(约合5.35亿美元)收购英国外包服务公司Capita旗下的教育业务——管理信息系统Education Software Solutions。这是Montagu今年在教育领域达成的第二笔交易。今年3月,该公司投资了法国私立高等教育提供商Galileo Global education。

尽管教育科技领域已经出现多笔此类交易,但Ian Chiu认为,目前还没有太多的教育科技上市公司,因此上市公司私有化交易在这一领域还并不常见。同样,在中国,现在教育领域的上市公司也越来越多,但许多上市公司都是最近上市的,因此私有化在中国的教育领域也不常见。

折戟的交易

虽然绝大部分的收并购交易都画上了句话,但也有几笔交易并没有如期完成,比如美国两大教育出版商未能如愿合并。

2019年5月,Cengage和McGraw-Hill Education宣布将全资合并。如果该合并交易获得批准,合并后的公司价值预计将达到50亿美元,而且将成为美国第二大教科书出版商,仅次于排在第一的培生集团。

然而,该计划自提出以来,就一直备受争议。McGraw-Hill首席执行官西蒙·艾伦(Simon Allen)当时表示,政府提出的资产剥离要求使这一合并计划变得不划算。Cengage首席执行官迈克尔·汉森(Michael Hansen)对投资者表示,美国司法部花了近一年时间审查此次交易,并要求出版商出售如此多的资产,交易所带来的财务回报将因此下降。

很多消费者也担心,两家公司合并会使市面上教材的价格变高,学生选择的余地将变小。出于这种担忧,美国司法部,英国、澳大利亚和新西兰的相关部门对这一交易计划进行了审查。最终,交易折戟沉沙。

此外,海外媒体此前报道,Byju's正准备收购拍照搜题应用Doubtnut。而且知情人士表示,Byju's开的价在1.25亿至1.5亿美元之间。但据了解,此次交易最终也未能达成,具体细节并未公开,我们不得而知。

跨界收购

在线教育的激增甚至吸引了其他领域的公司前来参与。最近,印度在线高等教育公司upGrad收购了招聘平台Rekrut India。6月,印度电信运营商巴帝电信(Bharti Airtel)通过其加速器项目收购了印度儿童英语词汇学习平台Lattu Kids 10%的股份。

“未来还会有更多的收并购活动“

Ian Chiu预计,未来还会有更多的收并购活动。这类交易归根结底还是取决于企业的财务状况和战略。上市公司管理团队还需要考虑的是,市场将如何消化收购交易,以及收购对股价带来的影响,这一切都是实时发生的。

他还表示,一些战略平台将继续进行并购活动。被私募股权公司收购的Frontline和PowerSchool等公司在非常积极地整合不同的产品线。对于通过客户渠道推出产品的企业也是如此。其次,已经实现高增长的非上市企业,如印度的Byju's,也将继续进行收购,因为这些企业在寻求扩大地域市场、提高自身能力以及丰富产品组合。最后,一些更为成熟的上市公司也会继续积极推动增长,如Chegg、SAP和Microsoft,等等。

他预计收并购趋势将持续。“这是任何一个行业都应有的健康组成部分。一个行业中总会有有机增长和无机增长。”

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn