编者按:本文来自熔财经,创业邦经授权发布。

作者/XL

1. 从内部物流部门到供应链企业

2007年京东拿到第一笔融资后,刘强东做了两个战略性的决策。一是向全品类扩张,从只做3C产品转为一站式购物平台;二是决定自建仓配一体的物流体系——这是京东物流发展的起点,也是京东真正蜕变的开始。

物流是重资产行业,快递公司的五险一金负担也比较重,即便是中国电商的祖师爷亚马逊,当时用的也是第三方物流。所以14年前当刘强东决定自建物流时,所有人都以为这是一个笑话:一家互联网零售企业怎么能做物流呢?重资产总有一天会把企业拖垮。

然而如今,衡量电商“多快好省”的四个维度中,京东商城的“快”,就是京东物流给的。

大年初五大家还在朋友圈里迎财神时,京东物流早早开工,向港交所递交了IPO招股书,从边亏边跑,即将变身为行业瞩目的供应链企业。如果顺利上市,京东物流400亿美元的估值能排物流界老二,但它也将成为一众上市快递公司中,唯一一家名义上还在亏损的(注:剔除公允价值变动因素实际已营利)。

在京东20多年的发展史上,自建物流本就最受争议。电商行业,模仿淘宝的都没能活到最后,而京东另选了一条路:送货比所有人都要快。当年想用这招的还有过一家公司叫快书包,号称半小时到货,但实力支撑不起在建那么多仓,把自己给拖“死”了。

“熔财经”看到,差异化的开始奠定了京东物流的基调:优秀只是形容词,独特才是杀手锏。上市背后的一片叫好声未必过誉,我们以招股书信息为切入点,来逐层分析。

2.供应链优势——招股书里见真章

京东物流的招股书能摘出最关键信息有两个:赚钱问题、以及赚谁的钱。而这两个信息又可以被涵盖在同一个关键词下面——供应链。

从某种层面上,“供应链”是京东物流的底色。划重点:这个词在招股书全文出现了572次。

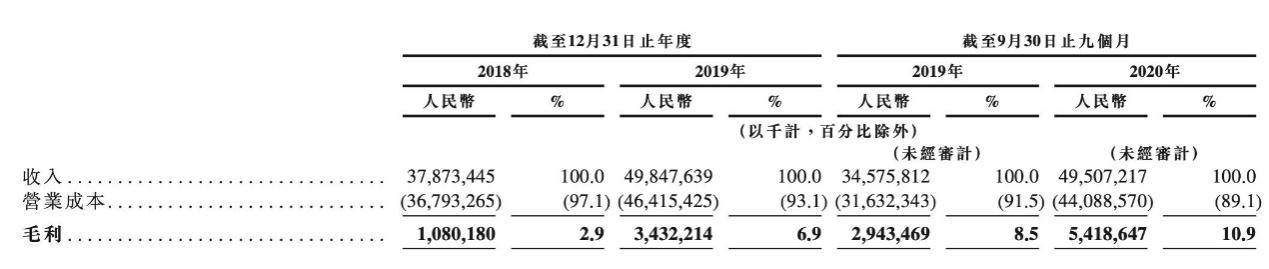

关于京东物流赚钱情况如何,其一体化供应链的优势,体现在了营收数据和盈利能力上。

毛利层面,京东物流2018年、2019年毛利分别为10.8亿元、34.32亿元。而2020年前三季度,由于疫情原因,政府加大了对京东物流的补贴力度,总共的补贴金额有2.98亿元。

最终,该期京东物流的毛利润为54.2亿元,毛利率也从2019年的8.5%冲到了10.9%,总体向好趋势十分明显。

实际上,京东物流去年前三季度亏了1170万,但止亏趋势向好:2018年、2019年及2020年亏损数据分别是28亿元、22亿元及1170万元,直接下降了一个单位。

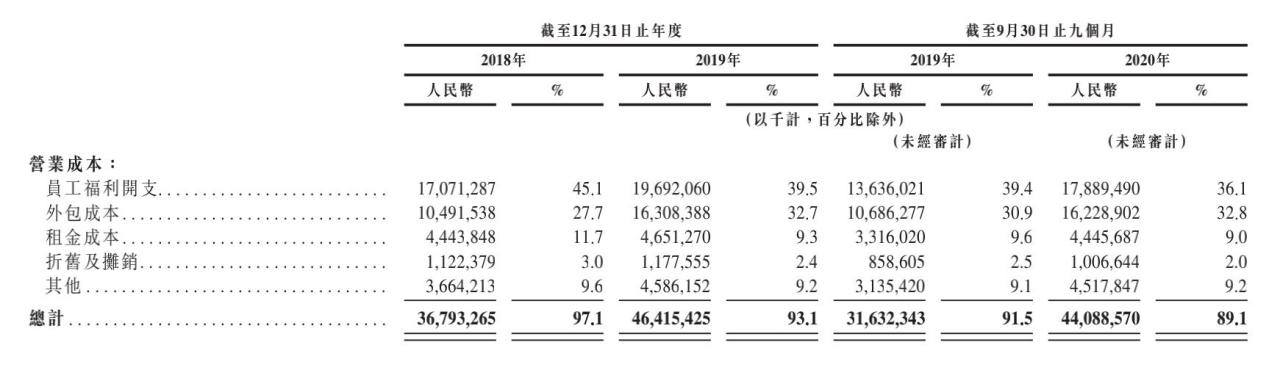

说到亏损原因,“熔财经”认为,与日俱增的用工成本要背最大的锅。按招股书粗算,2020年前三季度京东物流一线员工的月均工资可达8287元,光是员工福利和外包成本就花掉了期内一半的营收。

但这一情况正在改善。员工福利开支占比下降的同时,外包成本的支出占比从27.7%上升到32.8%,这说明京东在加大对第三方仓配团队的整合使用,从而减轻用工规模扩张对成本的压力。

至于第二个关键信息点,京东物流赚谁的钱?

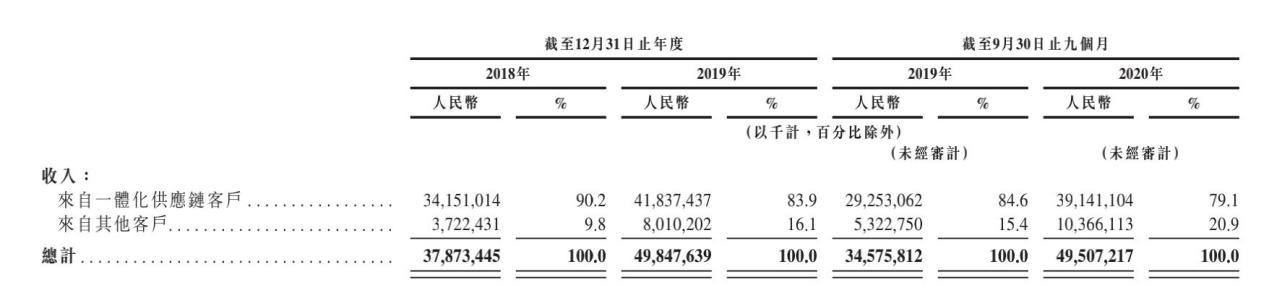

分拆来看,京东物流的收入类型主要分为两部分。首先是来自一体化供应链客户收入:除了常规物流服务,也提供整车运输、最后一公里配送、上门安装和售后等服务,一体化打包。

“一体化供应链”这个词,在招股书中也重复出现了100多次,是我们下一部分解析京东物流差异化的重点。

招股书显示,2020年,京东物流企业客户数超过19万,一体化供应链解决方案覆盖了快消、服装、家电、家具、3C、汽车、生鲜等多个行业。

要知道,快从来都不是消费者的唯一诉求。多快好省这四个字,快递在谈快、拼多多在谈省、消费升级在谈好。但当你服务的消费者基数足够大的时候,你会发现“多”也是个大问题。这里的多,不仅指货源充足、产能跟的上,还包括丰富度的问题。

2020年前9个月,京东物流来自一体化供应链客户的收入占比约八成,而一体化供应链客户数量较2018年底增长42%,涨势迅猛。

另一部分收入来自第三方客户。2017年全面开放后,京东物流外部客户收入占比不断提升。至2020年前三季度,第三方收入占比已近五成,一定程度上意味着京东物流已从京东体系“破壁”,对电商客户的过度依赖正在削弱。

而这样A+B的收入构成,也排除了它与顺丰等同行的可比性。

3.京东物流难遇强敌

说到同行,当初刘强东搞自建物流,马云头一个不看好。物流是个重资产行业,快递公司的五险一金负担也比较重,即便是中国电商的祖师爷亚马逊,当时也是在用第三方物流。

但马云挖苦完京东后,反手注资搞起了菜鸟。2013年菜鸟成立,阿里宣称首期投资1千亿元,五年后宣称再投1千亿。马云财大气粗:“如果1千亿不够,我们会投资几千亿。”

很多人觉得阿里不差钱、又肯花大价钱挖人,京东物流势必面临强敌。但实际上之后的很长一段时间,菜鸟并不尽如人意。

虽然阿里2021财年第三季度财报中,菜鸟物流营收同比增长51%,并且经营活动现金流已为正,足以让资本重新审视。但归根结底,菜鸟还是难以复制京东物流。

首先要明确,京东和菜鸟的顶层设计存在根本性差异,京东物流是做供应链,而菜鸟是做平台。通俗点讲,京东是我要管理整个供应链,阿里表示我不想管库存,我管商家就行了。

京东物流的底色、也是它的最大特色,如果要简单理解的话,可以概括为“以储代运”。

京东物流自有仓库800座,面积约2000万平米,还另有1400座由合作伙伴运营的云仓库。用户在别的平台下单,物流公司从千里之外的卖家揽件、再日夜兼程运往目标城市。而在京东,货物从最近的前置仓库调往配送点,开电动三轮车的京东小哥轻轻松松就捷足先登了。

真正的物流公司搞以储代运很难。单就销售能力来说,京东库里存几百亿货不愁卖。真正的物流公司谁敢把几百亿存货塞库房?又凭什么去说服厂商把几百亿的货物堆进你家仓库?

但这一点倒也难不倒阿里。说菜鸟难以复制京东物流的根本因素,落点在“技术”二字上。

比如在快速扩充品类的过程中,京东是如何保证不缺货、而配送用户体验越来越好的?

这涉及到一个技术因素,它在整个供应链体系中扮演着支撑角色:京东供应链预测系统。

预测系统主要支持三大业务:销量预测、单量预测和GMV预测。销量预测主要支持商品补货、商品调拨;单量预测主要支持仓库、站点运营管理;GMV预测主要支持销售部门计划的定制。

再往下细分,更是一系列晦涩难懂的名词,毕竟该预测系统的核心层技术都有基础层、框架层、工具层和算法层,复杂之程度代表了它的设计之精细。下图是预测系统架构。

我们以单量预测为例,在这里单量并非指用户下单量。比如一个用户的订单中包括3件物品,两个大件品和一个小件品。在京东的供应链系统中可能会将其中两个大件品组成一个单投放到大件仓中,而将那个小件单独一个单投放到小件仓中,单量指的是拆单后的量。

它从属销售体系,解决的却是物流问题。

京东商城90%的订单能在当日或次日送达,靠的就是独步天下的智能仓储网络:消费者下单后的第一时间,商品在离他最近的RDC/FDC出库,发往配送站中的一个,由19万京东小哥中的一位完成最后一公里配送。

预测系统难以复制,是因为它盘根错节、一定需要多个环节配合解决。它需要销售、需要运营、需要根植于京东物流以储代运的大框架之下。比如说大促时段的销售数据也许不能当一个正常数据来对待,会影响预测的准确性,那么就要和销售沟通。再比如,销售数据又如何叠加在预测的结果上,保证库存是够用的?

如此这般,你说它是一个技术问题,它同时还是运营问题、协同问题——这是一个整体。

所以说,菜鸟喜欢从京东挖人,但是挖过去之后呢?京东物流仓储配送的整个流程是从顶层设计出来的,整体架构、流程设计完了之后,执行反而是最容易的一个环节。如果上面的架构都不是一回事,挖走千八百人也没用。

4.定义新型物流,打开上市想象空间

如此不走寻常路的京东物流承载着京东的野心,在后快递时代的竞争强压下必须以强大的资本为后盾,这或许是其上市的直接原因。

上市靴子落地,它的后续增长又有何想象空间?

一方面是“熔财经”上面分析过的、收入占比不断提升的第三方商家订单。

此外,抖音、快手等短视频平台通过直播变现,刺激了新型物流场景的产生。今年5月,京东物流和快手进行战略合作,要知道2020年上半年快手电商GMV达到了1096亿元,且处于快速增长通道,给京东物流带来的业务量将会非常可观。

另外,有消息称京东物流和京东商城要联合起来做社区团购,社区电商目前称得上蓝海市场,这也将为京东物流带来新的增量。

不仅如此,京东物流和京东控股的达达是战略合作伙伴,补充了配送最后一公里的能力。京东到家又与永辉超市合作,实现了上门配送,把大型商超的营业范围延伸到周边3公里,成为京东物流帝国的重要拼图。

其实纵观电商物流公司,大家做的事情更多是趋同。都在从电商物流延伸出去,进入更多的综合业务;都在一手抓To c,一手抓To b;都在加大力度进行重资产的基础设施的布局。

以及,都愿意强调自己是科技武装起来的物流公司,极力想摆脱物流就是干苦力的刻板印象。

要说最大的不同,那就是京东物流真正做到了最后一点。

5.京东物流的资本杀招

科技,是京东物流亏到吐血、还偏要不断加大重资产投入的底气所在。

京东物流曾经提出过未来物流行业的三个方向:短链、智能、共生。这里的短链,就是前面说的,把商品放到离消费者最近的地方,减少配送环节,没有最快、只有更快。

为了实现这一目标,京东建了800多个仓库、28座智能化的“亚洲1号”物流仓库,服务范围覆盖了中国几乎所有地区、城镇和人口。

去看看东莞亚洲一号,跟其他物流公司一对比,就会知道什么叫不在一个技术层面——近50万平方米的面积相当于两座鸟巢,78台高22米的堆垛机,大型交叉带分拣系统全长22公里,随便拎出一台,够你在广州买好几套房。

这背后是京东的巨大投入,看得见的钱花在设备上,看不见的钱花在系统上,一度拖累了京东整个的财务表现。但京东高层大手一挥:物流本质上就是服务业。言下之意,该花还得花。

这并非孤注一掷,而是京东物流要将差异化进行到底。

中国的电商物流企业在六大快递完成上市以后,面对一年超过600亿件的快递业务量,整个行业已经开始进入“军备竞赛”阶段,我们看快递公司的新闻,经常就是转运中心的升级。

但再看物流行业的上游,依旧是普洛斯独大(这哥们一家的市场份额就超过60%),众人跟随。而在生鲜相关的冷链行业,也仍旧在发育期,没见谁有成独角兽的趋势。

这里面最大的门槛是什么?是技术。

在国内市场,物流的自动化、智能化有很多局部的小突破,但还远远不够。消费升级和零售业迭代对供给端提出了更高要求,面对6.18和双11等包裹春运,智能化物流必不可少。

因此,京东物流重资产也好、高投入也好,看似造成亏空、笨重缓慢,却是必不可少的。而在充分竞争、民营经济唱主角的消费产业,没有人能替代民营企业去补“基础设施”这一课。

大规模订单的智能化处理,才是京东物流面对资本,要讲的独特故事核心所在。

*本文图片均来源于网络

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。