编者按:本文来源创业邦专栏锋见,创业邦经授权转载。

代表着中国金融技术创新的数字人民币来到了新阶段,用户现在可以在支付宝中开通相关功能。

每当我们面对新生事物,脑海中最先出现的总是疑问:支付宝使用方式是否会就此发生变化?数字人民币和流通的现金是怎样的关系?支付宝和微信支付之于数字人民币的价值是什么?开通数字人民币钱包后,个人消费将出现哪些不一样的面貌?

看完这篇文章,你很可能会获得关于数字人民币的初步了解。

数字人民币接入主流支付工具

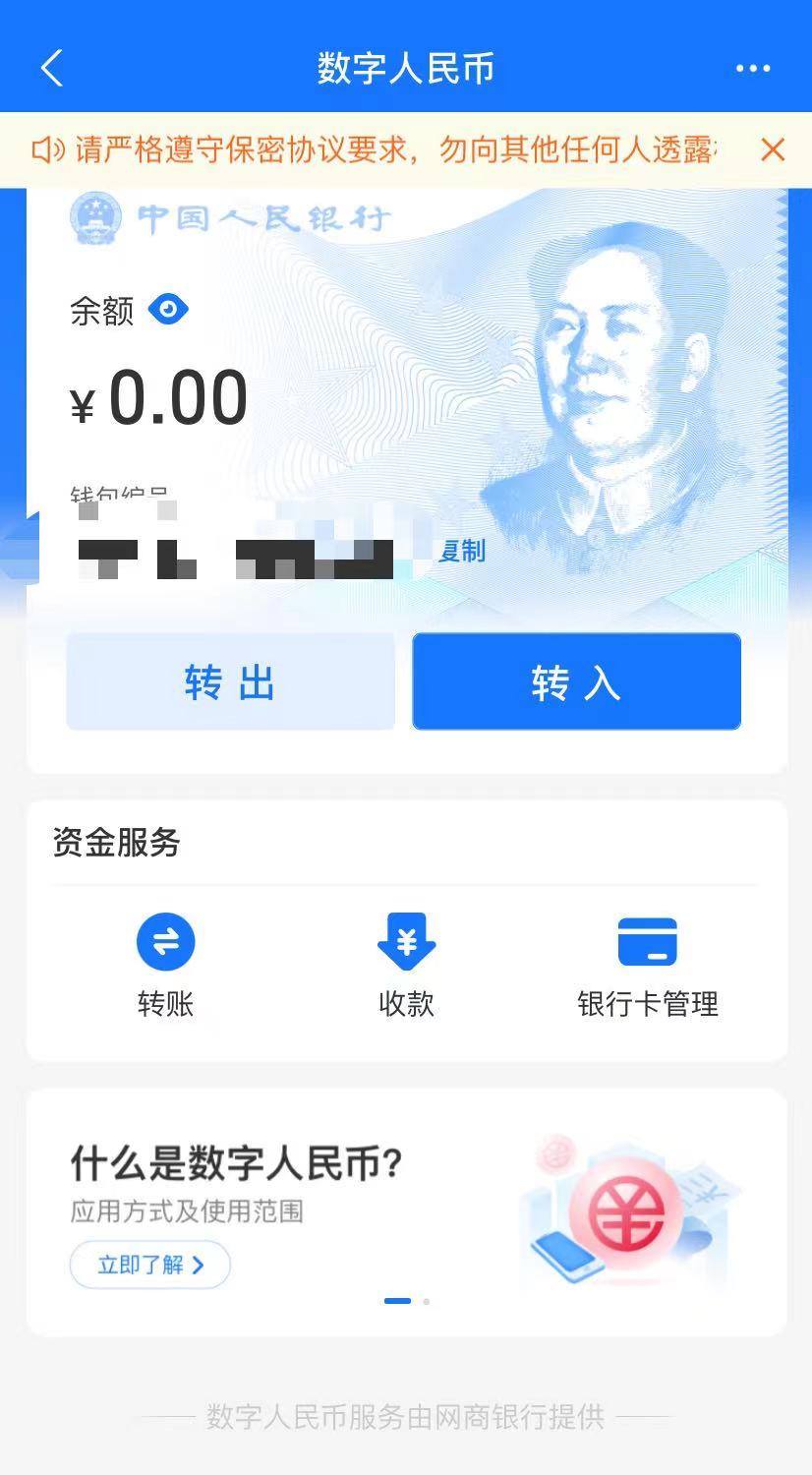

数字人民币至今仍处于测试阶段,因而不会向公众大规模开放,只有少数拥有测试资格的用户可以将个人数字人民币钱包和支付宝进行绑定。支付宝的数字人民币入口设置在了“我的”页面下,支持与余额功能类似的个人账户转入转出、银行卡管理以及对其他账户的转账、收款。

大多数在线支付都具备实名交易的特征,支付宝和微信支付都是如此。不过支付宝的数字人民币功能考虑到了实体货币的使用习惯和需求,在开通功能时可选择匿名或实名使用。实名使用的数字人民币钱包又分为四类,最高的一类将无余额、单笔支付和年/日累计支付上限,开通方式也分为银行柜台和手机自助。

此前已有中国银行、建设银行、交通银行、工商银行、农业银行、邮政储蓄银行六大行接入数字人民币钱包,这次支付宝支持数字人民币,也伴随着其所属的蚂蚁集团设立的网商银行推出相应钱包功能。用户可以在数字人民币App中以网商银行添加子钱包,支付宝选择付款方式为数字人民币时也会提示为网商银行。

相较过去最大的变化,是数字人民币App的六大银行子钱包中,都出现了支付宝关联的饿了么、盒马生鲜、天猫超市入口,数字人民币使用和人们习以为常的在线支付走得更近。可能是开发仍在进行中的关系,网商银行的子钱包暂不提供这些入口。

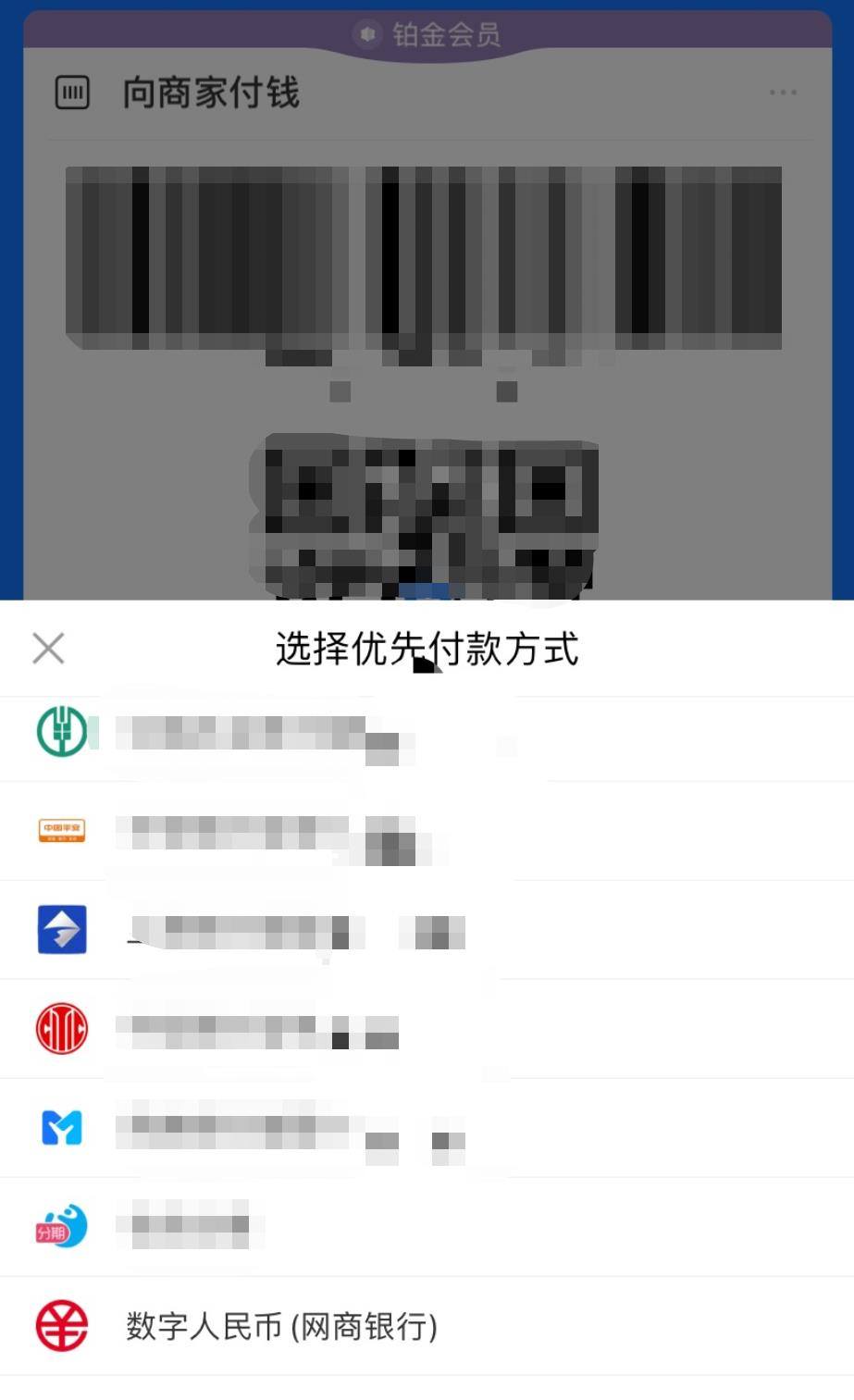

根据澎湃新闻报道,目前已经可以通过支付宝进行数字人民币转账付款,不过转账功能还仅支持以支付宝账号开通的实名钱包。而在其他的个人账户资金转入/转出,对在线支付场景中的付款/收款,都和普通支付宝使用流程相差无几,仅存在交易渠道名称上的区别。

说白了,接入数字人民币之后支付宝不会有任何变化,过去怎么使用之后也会一样用下去。这也是中国发行数字人民币的目标之一,在不影响现有市场秩序的前提下,提供完全基于电子化现金。居民可以同时获得数字货币交易的便利以及更高等级的安全性。

全新形态的现金正在走入生活

由中国人民银行试点发行的数字人民币,正式名称为DCEP即数字货币和电子支付,从字面上就能直观了解其身份。数字人民币的使用方式在今天完全不陌生,人们可以通过手机或其他得到认证的终端,基于个人账户进行货币交易与流通,与支付宝、微信支付的观感差不多。

不同之处在于,数字人民币和常常以实体货币存在的人民币一样是中国法定货币;支付宝和微信支付内虽然可以进行金额的交易流通,但实质上是基于商业机构储蓄规模进行活动的,并不能和法定货币划上等号,在面临商业机构破产等潜在风险时也难以得到应有的法律保障。

正因为拥有法定货币地位,任何商家都不能提出拒收数字人民币的请求,否则将属于违法行为,这一点是背靠商业机构的支付宝和微信支付无论如何都不具备的。对于不使用商业电子支付手段,但希望享受到电子支付便利的人来说,这会是极大的权利保障。

早在2014年,时任中国人民银行行长周小川就提出了数字人民币的想法,经过一系列调研、论证和准备工作,终于在2020年开启了全国各地试点,涉及北京、深圳、成都等地。获得使用资格的公民,将收到包含数字人民币App下载链接的短信,而后可开通对应的个人数字钱包。

数字人民币钱包具有唯一编号,需要基于支持的银行(如六大行)开通,在可用场景推进上,深圳完成了三千多家商户的专用POS机支付改造工作,支付方式与普通电子支付无异。在试点过程中,苏州和深圳先后向开通钱包的市民发放了数字人民币红包,以激发公众使用热情。

电子支付往往需要交易双方在线才能进行,数字人民币却具备双离线支付特性:没有网络也能像实体货币一样进行现金交易。当然,最终的交易验证过程依然是必须通过网络进行,只是通过各类技术手段如延迟进行验证和风险控制,提升了小额支付场景下的安全性。

在过去的民众讨论和媒体报道中,数字人民币总被认作是电子支付的“终结者”,一经面世便将接管后者全部职能。如今支付宝率先接入,意味着一度代表互联网金融创新的支付工具,终于找到了和数字人民币共存方式:各自代表不同的价值,但共享同样的交易形态。

在当前版本的数字人民币App中,亦有出现腾讯创立的微众银行,这意味着微信支付以及各正规互联网公司推出的支付工具与数字人民币打通的那一天,或许不远了。在将来的某一天,电子支付将变得更加常见,而且有了商业机构主导时还不具备的安全和便利。

还有更多的难点等待解决

数字货币概念相当新鲜,中国更是最早几个推行的国家之一,因此数字人民币推广过程中自然有多个需要面对并解决的问题。当这些潜在问题得到有效应对后,数字人民币才能像纸钞这样的实体货币放心使用,成为中国人日常生活乃至世界金融进程的一部分。

比如说普适化交易设计,数字人民币钱包的开通、交易都离不开手机和相应的数字素养,这对于老人为主的群体并不友好,应当在尽快的时间内让使用方式简便到和纸钞相同,才能帮助那些在技术进步过程中更容易被忽视的人一同获得技术红利。

再比如说遗失后的找回和保护机制,纸钞的一大痛点便是遗失或完全损坏后几乎不可能声明所有权,也就是完全失去这部分金额。如果硬件级的数字人民币钱包无法在手机遭遇同等情况时,提供有效可靠的财产保护手段,可能将明显违背中心化数字分发的初衷。

并未在实际使用过程中带来太多变化的数字人民币,从大多数人的体感角度而言,不过是蝴蝶微不足道的一次振翅,难以带来翻天覆地般的感知。但它切切实实地提出了金融机制创新,今后能在人类世界刮起怎样的飓风,我们将拭目以待。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。