图/摄图网

编者按:本文来自惊蛰研究所,作者白露,创业邦经授权发布。

短短一个月的时间里,两名公司高管相继离开,股价暴跌、市值蒸发20亿港元——作为曾经的行业头部企业,呷哺呷哺正陷入一次史无前例的动荡之中。

在外界看来,这或许是“美人迟暮”的常规结局,但惊蛰研究所却从呷哺呷哺“悄然出局”的背后,看到了行业正在经历着新一轮变迁。

呷哺从辉煌到落寞:性价比不再,呷哺遗失“初心”

1998年成立于北京的呷哺呷哺,创业初期算是不温不火。蛰伏5年后,2003年“非典”爆发,让呷哺呷哺独创的吧台式小火锅模式被大量消费者所接受。彼时,呷哺呷哺凭借人均30元的平民价格和不小的食材分量,成功以性价比的优势站稳了市场。再加上一人一锅和吧台式的就餐形式可带来超高翻台率,呷哺呷哺通过不断扩大规模,终于在2014年登陆港交所成为“火锅第一股”。

上市后的呷哺呷哺接受资本助推,加快了扩张的步伐。2016年,呷哺呷哺推出“千百十计划”,目标到2020年要开出1000家火锅门店(其中子品牌湊湊100家),营业收入100亿元,净利润10亿元。

如今,2020年已过,呷哺呷哺的“千百十”计划显然没有完成。虽然呷哺呷哺通过疯狂扩张使门店数量和营业收入获得了大幅增长,但翻台率、单店收入等关键指标却一直下滑。

为维持收入增长,呷哺呷哺主打性价比的竞争策略也开始松动。数据显示,从2017年到2019年三年间,呷哺呷哺的客单价开始逐步升高,2018年的人均消费突破了50元达到了53.3元,到2020年时,人均消费已经突破60元,达到了62.3元——仅一年时间,人均消费就增长了11.65%。从大众点评网上实时显示的信息来看,呷哺呷哺的实际人均消费已经达到了70元。

不再拥有性价比的呷哺呷哺,离最初的受众越来越远,呷哺呷哺的翻台率也从2016年的3.4次不断下降,到2020年时仅为2.3次。而为了提升整体收入,呷哺呷哺又尝试扩大产品供给以提升客单价,于是陷入了噩梦般的死循环之中。

凑凑成功“年轻化”,呷哺呷哺却“悄然出局”

事实上,不再执着于性价比,并非是呷哺呷哺在战略上出现了严重失误。上市后的呷哺呷哺也尝试扩充子品牌阵列来扩宽自身的盈利渠道,特别是针对逐渐成为主流消费人群的年轻群体。呷哺呷哺2016年推出的轻奢火锅品牌凑凑,一改呷哺呷哺快餐式的品牌定位,极力满足年轻人的社交、打卡的消费需求,并迅速成长成为了集团的重要营收来源。

2018年,成立仅两年的凑凑年营收就达到了5.56亿,增长更是达到了惊人的374.9%。到2019年时,凑凑的营收已经翻倍扩大到12亿元,占呷哺呷哺总体营收的19.9%。2020年,仅有140家门店的湊湊更是贡献了呷哺呷哺31%的收入。

在外界看来,凑凑已然是呷哺呷哺抓住增长机遇的重要窗口,但显然集团的决策层并未就此达成共识,否则也不会出现一手创办凑凑的CEO张振纬出走单干的结局。

其实,呷哺呷哺和凑凑一直以来都保持着独立经营的内部关系,但是呷哺呷哺毕竟是集团从0到1的基础,更关键的是呷哺呷哺品牌仍然是整个集团营收的主要来源。

去年年中数据显示,湊湊品牌的收入实现了同比增长21.3%,达到5.93亿元,而呷哺呷哺品牌收入虽然下降了44.4%,但也还有12.23亿元,在集团整体营收中的占比高达64.2%,是凑凑的两倍多。

新品牌凑凑或许能帮助呷哺呷哺集团找到未来的增长窗口,但呷哺呷哺既没有充分的理由放弃,也还没有找到合适的方式来改造已经有着23年历史的呷哺呷哺品牌。所以,行政总裁赵怡因业绩未达董事会预期而被“炒鱿鱼”的“小插曲”这才被迫推上舞台。至于高管动荡下的市值蒸发,也是资本市场为呷哺呷哺敲响的警钟。

挑战者蜂拥而至,火锅赛道“内卷”严重

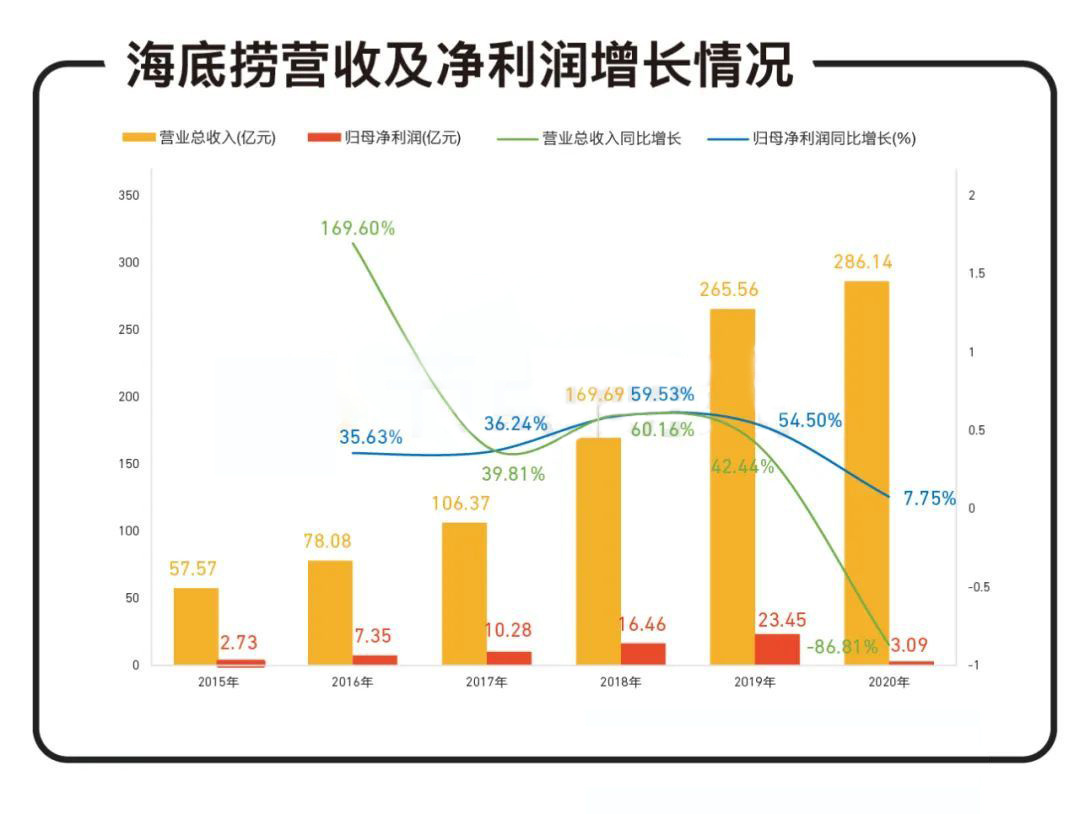

呷哺呷哺的遭遇并非是个例,同是老牌火锅的海底捞,现状也并不乐观。财报数据显示,海底捞2020年营业收入同比仅增长7.75%,净利润同比骤降86.81%至3.09亿元。

经营数据下滑的背后,海底捞也像呷哺呷哺一样尝试孵化新品牌、发展新赛道来扩充营收渠道。从2020年起,海底捞旗下的快餐品牌“十八汆”,以及“捞派有面儿”、“佰麸私房面”等低价面馆陆续被“挖”出。而从点评网站上的用户评价来看,消费者更多是冲着海底捞的品牌效应进店尝鲜,对于这些子品牌本身的评价并不高。

可以说这是一个匪夷所思的状况,呷哺呷哺为了经营数据放弃了性价比,海底捞的服务也不再具有显著的号召力,老牌火锅像是在新一轮的市场竞争中慌乱得不知所措。而火锅赛道的竞争,也从未像现在这样激烈过。

据NCBD发布的《2020—2021中国火锅行业发展报告》预计,2020年中国火锅市场总收入将达到8880亿元。但是火锅行业的整体格局仍然比较分散,市场集中度低,行业前五品牌市场份额加起来也只有7.4%,这就让不少新玩家有了分一杯羹的想法。

相关平台数据显示,2020年前三季度与火锅相关的注册企业达到5.03万家,同比增长4%。“呷哺呷哺”们要面对的,显然不再是海底捞这样的老实人的竞争。

首当其冲的就是明星火锅店和网红品牌。

类似贤合庄这样,与明星个人形象深度绑定的网红品牌,无论是在流量运营还是资本运作上,都与老牌火锅企业不相上下。甚至在资本的协助之下,他们在很短的时间内就能够实现营收和品牌的快速增长,从而迅速进行规模化复制。

此外,还有一些主打概念的火锅品牌。以毛肚锅、牛蛙锅、鱼头锅、潮汕牛肉锅等自主划定的产品品类,快速分割战场,从而进一步压缩了“呷哺呷哺”们的生存空间。

无论是“群魔乱舞”还是“群雄争霸”,火锅赛道都从未“内卷”得如此厉害。这也不断迫使呷哺呷哺和海底捞这样的老牌火锅,迫切地寻找突破“内卷”的方法。

火锅行业的终点是场景消费?

不可否认的是,火锅店之间的竞争,已经在产品、味道和服务等维度基础上,新增了流量运营、门店设计甚至是概念包装等层面。而面对这些思维敏捷、动作轻快的挑战者们,即便是海底捞这样的“老江湖”也仅仅是依靠持续门店下沉和规模化,来不断提升市场占有率,稳固现有的行业优势。

海底捞3月份发布的2020年财报显示,海底捞全年新开544家门店的规模化目标。而这544家新开门店中,在一、二、三线及以下城市新开门店数分别为65、167、257家,渠道下沉趋势明显。

然而,单纯依靠规模化来提高市场份额也只是一时的办法,当产品特色和服务都不具备明显竞争优势时候,火锅店们就将目光放到了场景上。

例如凑凑为了匹配品牌的轻奢调性,采用了大面积的日式或中式的造景,用假山、盆景和水流真实的哗哗声,在大型商场里营造了一个充满艺术气息的设计空间。

又比如川渝火锅的三大热门品牌——大龙燚、小龙坎和谭鸭血,不约而同地选择了用石栏、灯笼、八仙桌和条凳重现重庆的市井气息,为食客们营造出一个充满烟火气的用餐场景。

类似的情况还发生在串串火锅的代表品牌——马路边边身上。通过对上世纪90年代场景的复刻,马路边边让整个用餐场景具有浓重的年代感,也更加接地气,并以此作为品牌门店的一大卖点。

行业的终点真的是场景消费吗?

从行为决策上来说,独特的消费场景的确会对消费者产生非常大的吸引力。特别是对“从性价比导向变为更看重整体用餐体验需求”的年轻消费者而言,独特的场景和氛围的确能够成为消费的理由。

但是消费场景也只是消费体验的一部分。根本上决定消费者会不会掏钱的,是品牌能否满足消费者的实际需求。而当餐饮品牌过分强调或依赖于场景体验时,除了规模化以外,或许也无法再找到其他能够实现持续增长的方式了。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。