编者按:本文为专栏作者港股研究社授权创业邦发表,版权归原作者所有。

爱美之心人皆有之!

伴随我国消费结构的升级,越来越多的人开始注重外在消费。在这个“靠脸吃饭”的时代,拥有一张高颜值的容貌,相当于拥有了一张入场券,这也催生了颜值经济的爆发。

近期,市场上出现了许多医美企业IPO的热潮,不管是A股还是港股,都有医美股的冒头,雍禾医疗、时代天使等作为自身领域的头部代表,进军资本市场。

6月16日,正畸牙科龙头时代天使登陆港交所,发行价为173港元,上市首日涨幅最高达到183.24%,单笔股价最高达到490港元,可见资本市场及投资者对医美企业的看好。

眼下,医美尤其是“动动牙”、“植发”这样的轻医美,已经猝不及防地流行起来,“颜值经济”站上了风口,成为资本追逐的新猎场。那么,对于市场而言,颜值经济的背后究竟蕴藏着多大的潜力?

美的流水线无处不在

当一些“70后”、“80后”还在纠结要不要“动动脸”时,相当多的“90后”甚至是“95后”小姐姐早已完成了好几轮“面子工程”。

如今,颜值经济已飞速发展到4.0时期,医美成为90后、00后的日常生活方式,颜值经济的迅猛发展使医美行业持续火热,五一假期过后,除了日常的吃喝玩乐之外,医疗美容也很受消费者欢迎。

作为女生最爱的玻尿酸,爱美客可谓是享受到了这一波红利,从去年9月底至今年春节前后,股价涨幅高达300%左右,单股价格曾达1300元,成为A股市场第三只股价突破1000元的股票,从那之后,“女人的茅台”之名传遍股市。

不仅如此,相比“动动脸”、“抽抽脂”这种具有风险的医美手段,越来越多的人士开始选择了更为安全的“动动牙”、“植植发”这样的轻医美。

随着生活水平的提高,牙齿美白及矫正等口腔形态美开始受到消费者的看重,艾瑞咨询数据显示,在持续增长的口腔消费中,洗牙项目消费人数占67%,其次是补牙占比为13%,美白占比为8%。这也表明在口腔医疗中,口腔形态美的颜值经济或将是口腔医疗的后续重要增长点。

日前,号称“医美牙科第一股”的时代天使在港上市,上市首日就大涨131.79%,成为今年少数上市首日涨幅就破百的医美企业,A股市场也是如此,作为连锁口腔医院的龙头企业,通策医疗上市至今,股价累计涨幅超过3360%,翻身成为数不多的30倍大牛股。

企查查数据显示,目前,我国共有关键词为“口腔”、“牙科”和“牙医”的现存企业14.37万家,2021年1-5月共注册口腔相关企业9626家,同比增长34%,牙科行业或将迎来新一轮发展契机。

除了“美白牙齿”外,作为直接表现“颜值”的地方,植发行业也是如此,近年来,脱发问题成了当代人们的“头等大事”,从而孕育出了巨大的消费市场,根据市场数据显示,预计中国植发市场将以复合年增长率18.9%的速度于2030年增长至人民币756亿元,在这一趋势下,日前,雍禾医疗向港交所递交招股书,欲求成为“中国植发第一股”。

眼科行业也同样乘上了这股热潮,根据市场显示,我国眼科医疗服务市场规模2019年达到1275亿元,年复合增长率为15%,预计到2024年达到2231亿元,这也衍生出了许多牛股,作为眼科服务龙头爱尔眼科股价屡创历史新高,如今总市值稳定超过3500亿元。

在港股市场也是如此,朝聚眼科等已经赴港IPO,此前备受关注的兆科眼科也已经在港股上市。

不得不承认,随着颜值经济的深入,医美企业热潮只会持续衍生,未来“医美赛道”的抢跑赛或许只会变得更加激烈。

颜值经济步入4.0时代

医美赛道的火热,背后也源于颜值经济的加持。

在中国,伴随社会产业的转变,第三服务产业逐步进入驱动模式,这一模式下,女生占据主导地位,这也催生了审美和消费的升级,更加趋向于“女性价值观”,也就是说,人们会更愿意为赏心悦目付出更高价格,女性消费观念也从“为家庭消费”转向“悦己消费”。

随着中国女性思想的解放,有“变美”需求的女性越来越多,需求女性的年龄段上也是各有分布,不过主要集中在年轻女性。据艾瑞咨询数据显示,20-25岁年轻女性成为医美消费主力,人均消费金额达7700元,其中,非手术类医美项目越来越受到青年消费者的欢迎。

至于消费动机,大多数消费者都是为了取悦自己,约五成用户认为变美能够让自己更快乐,希望通过医美改善自身外貌或是身材缺点从而达到最美状态。此外,还有近三成医美用户选择医美是受到身边朋友的带动,或是受到“看脸社会”的影响。

近年来,“变美”也不再是女性专利,越来越多的男性也愿意通过医美变“美”。据艾瑞咨询数据显示,2020年,医美消费人群中约10%为男性消费者。

另外,在颜值经济加持下,“高颜值”似乎成为了当前社会“靠脸吃饭”的一个加分项。韩国曾经有一项学术研究表明,颜值最高的男性收入比颜值中等的男性收入高15.2%,颜值最高的女性收入比颜值中等的女性收入高11.1%,美国的经济学家丹尼尔·荷马仕,在近20年的研究中发现,颜值和终生劳动力总收入呈较强的正相关性。

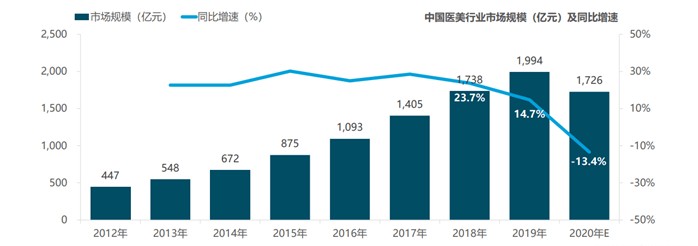

也正是因为这些转变,医美消费需求也不断增长,2015年到2018年,中国医美行业总收入翻了一倍,国际美容整形外科学会发布了一篇报告,中国已经成为仅次于美国和巴西的全球第三大医疗美容国家。据Frost & Sullivan统计数据,2019年中国医美市场规模达到1436亿元人民币,年复合增速达到22.5%,预计到2024年有望达到3185亿元。

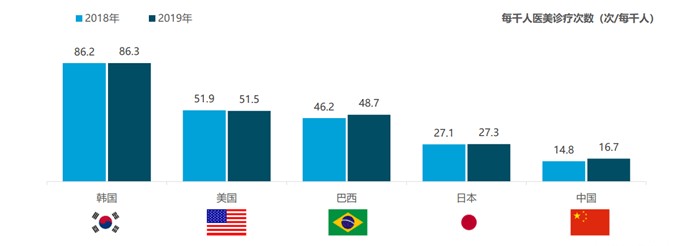

即便如此,中国医美项目渗透率还处在相对较低的水平,根据艾瑞咨询数据,我国医美行业相比日、美、韩等成熟市场,差距相当大。2019年我国医美项目渗透率仅为3.6%,相比日本11.0%、美国16.6%、韩国20.5%的水平还有相当距离。

但能够预见的是,随着颜值经济红利的进一步释放,未来医美赛道仍将是一片蓝海,存在发展的想象空间。

“变美”产业如何更好地“美”下去?

即使医美行业处在蓬勃发展的阶段,但纵观近年来医美行业发展的一些现状,也值得赛道玩家引发了背后的深思。

回溯中国医美行业的发展,从始至今虽有接近100年的历史,但医美行业变得如此流行也就是近几年来的事情,2015年,受颜值经济推动,医疗美容市场才异常火热,开始进入爆发性成长期,Fastdata极数发布的数据显示,2015年—2020年,医美行业年复合增长率高达14%以上。

伴随着行业发展,中国整形外科技术逐渐成熟,玻尿酸、肉毒素等原材料价格逐渐降低,光电类设备不断升级,求美者可享受到的医美服务才逐渐升级,“动动脸”、“抽抽腿”、“削削骨”等开始出现在大众面前。

不过了解医美行业的人都知道,医美赛道算是除了“烟酒”、计生用品以及一些快消品外,最为暴利的行业,有市场统计,在上市公司中,玻尿酸等医美产品的毛利率高达90%。

暴利的催生,自然产生了“谁都想分一杯羹”的现象出现,且近年来,医美消费正在向着低龄化发展,不少青少年的审美和价值观已收到潜移默化的不良影响,由此带来的行业乱象也是频发,黑医美产业链更是环环相扣。

医疗事故频发、机构医师从业资质不齐、假货横行等问题层出不穷,一度扰乱了医美行业的正常发展,也一直在法律法规的边缘地带游走。根据艾瑞咨询发布的2020医美行业报告显示,每年有近10万人因黑医美致残致死。此外,据不完全统计,从业资质不齐的医美机构超过6万家,是正规机构的6倍。

不只是黑机构与医疗事故,医美背后的黑色产业链更是泛滥,由于消费者辨识能力“有限”,让一些不法分子有可乘之机,导致黑产品泛滥。数据显示,广受消费者欢迎的“轻医美”类项目,如玻尿酸填充等,国内市场上销售产品中约70%是假货和水货,而这也是导致医美医疗事故频发的主要因素之一。

这样来看,医美机构虽让消费者“变美”,但行业乱象丛生也给消费群体增加了些许担忧,加剧了对医美机构的防备之心,因此,除了政府、有关监管部门的监督规范管理外,赛道玩家也需承担起维护行业秩序的重任,不管是对于消费者还是行业本身,在医美行业快速发展的同时,也需要给予行业一个健康成长的环境,这些也会是赛道玩家未来所需要值得思考的问题。

总而言之,在颜值经济的加持以及“悦己消费”的推动下,未来医美赛道的市场前景无疑是巨大的,但对于“爱美”的消费者来讲更需要一个健康、正规的行业环境,医美赛道玩家在探索前进的过程中,应该兼顾行业利弊的重要性,这样才能分得行业蛋糕。

文章来源:港股研究社,转载请注明出处。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。