图源:图虫

编者按:本文来自微信公众号汽车商业评论(ID: autobizreview),作者贾可,创业邦经授权转载。

尽管滴滴静悄悄上市,打枪的不要,但是一场风暴却还是迅速降临。

7月2日,网络安全审查办公室突然发布对滴滴出行启动网络安全审查的公告,依据的是《中华人民共和国国家安全法》和《中华人民共和国网络安全法》,审查期间滴滴出行停止新用户注册。

这离6月30日滴滴在美国纽交所低调挂牌上市仅过去2天。

7月3日,滴滴副总裁李敏回应称,看到网上有人恶意造谣说“滴滴在海外上市,把数据打包交给美国”。和众多在海外上市的中国企业一样,滴滴国内用户的数据都存放在国内服务器,绝无可能把数据交给美国。

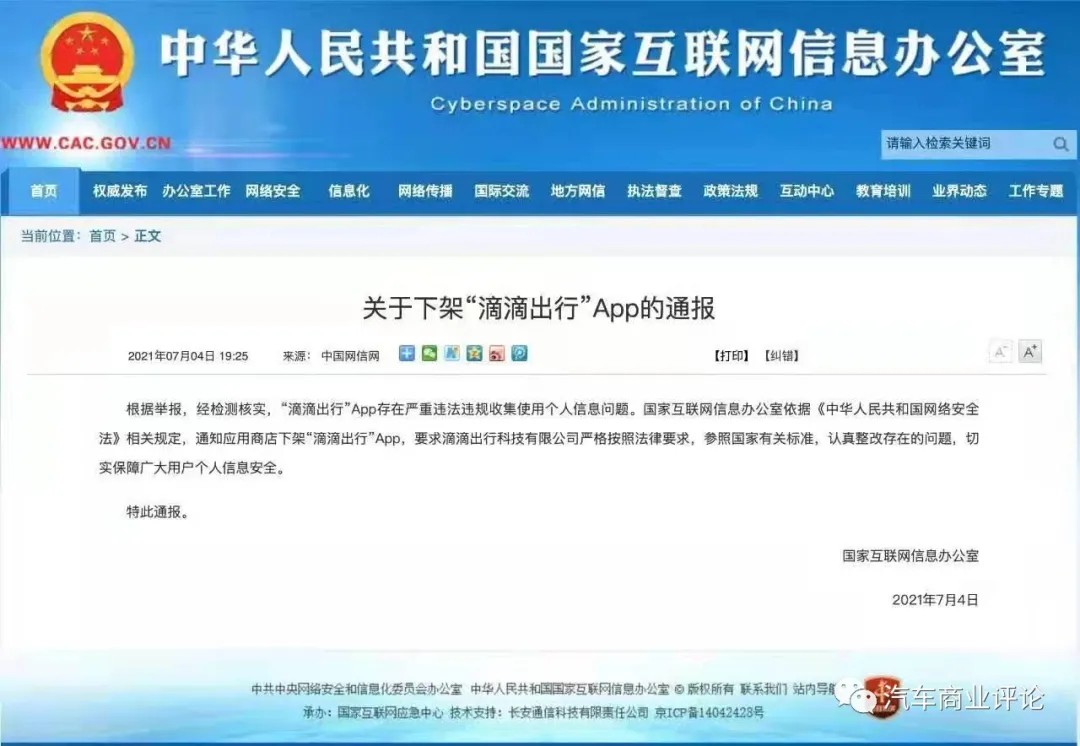

7月4日,国家互联网信息办公室称,因为滴滴存在严重违法违规收集使用个人信息问题,通知应用商店下架滴滴出行App。

5天时间内,这家成立9年,毁誉参半,深刻改变了中国人出行方式的巨无霸企业经历了过山车式的起伏。

此前滴滴已经因为乘客人身安全、车辆与司机合法行、平台抽成等问题被管理部门多次约谈和处罚。还因大数据杀熟等问题屡屡被媒体和公众抱怨。

6月12日,以先手为主题的第十三届中国汽车蓝皮书论坛举行到第三天时间。这天有个劲爆的圆桌讨论议题“网约车平台经济需要反垄断吗?”(《对网约车平台来说,打车人是“羔羊聋子瞎子”还是“韭菜”?》)。与会嘉宾毫无悬疑地把靶指向了滴滴。而事实上,因为此话题敏感,一些出行公司未敢出席。

当天的论坛上还发布了《共享经济蓝皮书:中国共享出行发展报告(2020~2021)》,其中也指出,互联网平台企业将成为政府反垄断的重点领域,网约车行业存在一家独大的垄断现象。

眼下滴滴风暴是否会引发对滴滴的反垄断调查和执法,目前还难以确认。但显然,这也已经是箭在弦上不得不发。

今天,编发轩辕之学校长、汽车商业评论总编辑、汽场联合创始人贾可为《中国共享出行发展报告(2020~2021)》撰写的文章《网约车反垄断与共享化的未来》,作为对此一事件的备注。

2015年初,我提出“汽车四化”,其中重要一化就是共享化,也就是移动出行的共享化,或者叫MaaS(出行即服务)。

所谓汽车共享化,在当时的语境里,我指的是因为有了移动互联网,很多有车一族可以通过顺风车或者闲暇时提供用车服务来最大化闲置的汽车资源。而从终极的意义上来说,则是随着完全无人驾驶的实现,整个社会不再拥有个人车辆,完全由作为ROBOTAXI的由出行公司运营的车辆来完全我们的移动出行任务。

当时,确实是怀着一种憧憬,而且觉得可能这个未来将会很快到来,并且非常美好,但是5年过去了,汽车共享化的现状却越来越令人担忧。

首先,现在的汽车共享化,所谓利用顺风车或者闲暇时提供用车服务来最大化闲置汽车资源的目的很难真正有效实现。顺风车司机常常并非是真正的顺风车司机,不过是以往所谓的“黑车”司机的另外一种说法。以拼车起家的滴答出行本意也是想着更多不违背顺风车的本意,但最终也很难实现这种初衷。比如,有单先藏着,就不给你看。一定先让真正的顺风车司机接,但真正的顺风车司机哪来的劳工夫开你这破顺风车。乘客发单总是没司机接单,次数多了乘客下次就不会用顺风车了,这样做的结果是,一边乘客没人接单,一边专业做顺风车的黑车司机无单可接。这种思路显然无法走通,最终还是走上网约车的道路。

而以滴滴出行为代表的专业网约车公司不过是给黑车转正提供了一条光明大道,本质上,是一种线上出租车模式。随着巡游出租车上线,当下的网约车模式和出租车模式对于用户来讲,几乎是一回事。这当然极大方便了人们的出行,但与所谓的汽车共享化还是有巨大的偏差。当然,这也并非是最重要的,网约车作为平台经济的一种,存在着巨大的分化。

分化之一是模式不同。一种以滴滴为代表,其司机并非是公司员工,自己带车上岗。这种司机也就是以往所谓的黑车司机,只不过以往的黑车司机不需要给任何公司或平台缴纳份钱,但这里需要给滴滴每一单都有提成;一种以T3出行、曹操出行为代表,司机由平台自己雇佣,几乎就是出租车模式,其中T3的经营模式是自营和B端合规运力带车加盟。两种模式的不同,导致管理上的不同,也导致最终用户体验到的服务上的不同。后者往往更加规范,无论是司机职业安全还是乘客用车安全,都能更好实现。但是这往往导致后者成本极大增加,无论是资金成本还是管理成本,都超过前者。

由此导致的分化之二就是网约出租车出现垄断现象。自己建立车队的网约车公司之所以很难竞争过对手的原因除了成本之外,还因为各地的限牌措施,导致车队往往难以有很大规模,加上成本问题,规模天然被约束。这导致两种不公平,一种是两种网约车平台公司经营上的难易程度的不公平,一种是两种网约车司机待遇上的不公平。

根据官方首次公布网约车详细的运营数据,2020年10月,网约车监管信息交互平台共收到订单信息6.3亿单。其中,滴滴出行为5.62亿单,排名第一位,曹操专车1660万单排名第二位,T3出行1580万单排名第三位。之后的排名,依次为万顺叫车、美团打车、享道出行、花小猪。倘若再把花小猪的320万订单量统计在滴滴的数据之内,榜首滴滴是第二名曹操出行订单量的34倍。足足34倍。

因此,网约车平台经济领域的反垄断成为迫切要求。而这种反垄断,将很大程度上引导类似滴滴这样的公司成为T3出行这样的公司,它必然导致滴滴的运营成本的增加,而这种增加对于增进整个社会的福利,并非坏事,相反是更大促进。

至于更接近与未来ROBOTAXI模式的分时租赁,在当下几乎陷入绝境。因为没有司机,没有人接单,变成单边模式,就是平台公司投放,用户用车就要去找车。这种平台投放,成本极其高,成本高导致难以有规模。没有规模就没有便利性,没有便利性哪来用户,没有便利性就没有流动性。市场化的分时租赁公司不断破产倒闭退出市场,主机厂成立的分时租赁公司又常常被质疑成为新能源汽车销量的主要渠道,并非长久之计。

鉴于无人驾驶的遥遥无期,我认为未来汽车共享化最大可能的是网约车平台公司发展成为既能巡游又能线上的出租车模式,也就是扬招和网约一体化的模式,从而有效保护平台和消费者的权益。当然,顺风车模式更多会形成区域化的社群模式,成为汽车共享化道路上的一个不可忽视的分支。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。