编者按:本文来源微信公众号格隆汇IPO研究院(ID:ipopress),作者:昀朵,创业邦经授权转载,图源:图虫。

在后疫情时代,人们最想念什么?

曾经无所顾忌的呼吸,素面朝天的自由出行,又或是穿越汹涌人潮的灯红酒绿。

夜经济在这一特殊时期更为可贵,想念街头驻唱的弹奏,想念驻足停留的热闹,也许在快节奏的生活里,更想要摇头晃脑,小酌一杯。

日前,海伦司,这家承包年轻人夜生活的线下连锁小酒馆已向港交所主板递交了上市申请,中金为独家保荐人。

海伦司(Helens)创立于2004年,定位为年轻人定制休闲聚会的娱乐空间。

根据公开数据显示,今年2月,BA Capital同意按总代价30,793,990美元认购合共24,022,904股A系列优先股;China World Investment同意按总代价2,010,120美元认购合共1,568,128股A+系列优先股。

如今,海伦司小酒馆出了圈,但在行进过程中,其增长天花板也正在显现。

小酒馆与大生意

现在的人们,喝的不是酒,是气氛,是情调,是情感的释放。

比起纯酒精的上头,它们更偏爱一种克制的微醺感。

真可谓是“醉翁之意不在酒”,对年轻人更是如此。比起单纯的借酒消愁,他们更愿意喝个小酒,解解乏,图个小消遣。

毕竟快节奏的生活时不时让人身心疲惫,而酒水与饮料的边界也随之模糊,低度酒盛行已不是秘密。

而受消费需求的驱动,酒馆赛道潜力的成长空间进一步提升。根据公开数据,我国酒馆行业的总收入预计2025年增至1839亿元。

海伦司的创始人徐炳忠意识到了这一点。

这位退伍老兵曾在老挝开过酒馆赚了钱,寻思着这生意可行,2009年在北京北大清华附近的五道口开了第一家海伦司酒馆,面向外国留学生人群,主打“咖啡+西餐+酒吧”模式,通过性价比高的定价策略,吸引了不少人气。

这一选址和价格策略直接奠定了海伦司的下沉方向以及目标群体,即对标年轻群体,形成私域流量,后期更是将单纯的小酒馆定位成年轻人的聚会空间。

消费升级下,消费者为获得精神满足更愿意为精神文化、社交体验买单,找到目标群体的情绪触点且为他们提供情感空间,便易于获得用户粘性。

要知道,公开数据显示,90后人群中10%有每日饮酒的习惯,这块潜力蛋糕还是有的分。

当然酒香也怕巷子深,海伦司通过营销摇身一变成为网红,一边是和周边高校深度合作,一边通过“Helen’s可乐桶”等玩法点燃社交网络,截止至最后实际可行日期,海伦司旗下共拥有372家酒馆,已成为我国最大的线下连锁酒馆。

在年轻受众者眼中,它是夜生活的星巴克,也可以是酒馆版“拼多多”,而于此时的海伦司而言,登陆资本市场成为“酒馆第一股”或更具吸引力。

低价+直营战略为主导

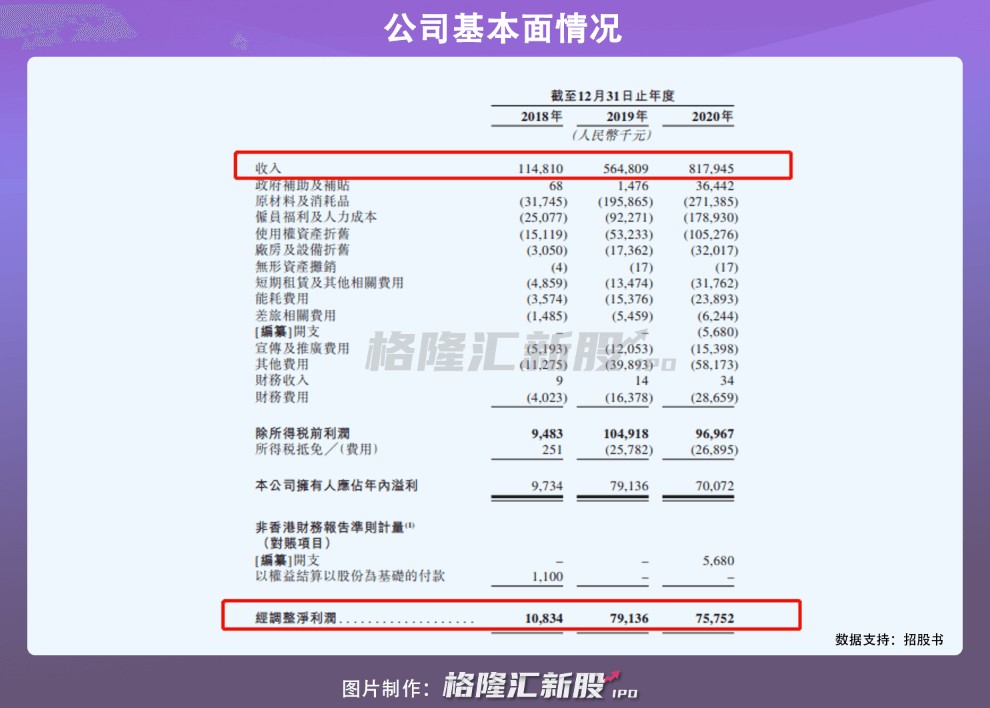

从业绩看,2018-2020年(以下简称“报告期”),海伦司营业收入为1.15亿、5.65亿和 8.18亿元;应调整净利润分别为1083.4万、7913.6万和 7575.2万元,毛利率为72.35%、65.32%、66.82%。

海伦司近年来发展较快,主要受益于对市场的细分定位,即走性价比路线,聚焦以95后、00后为首的年轻市场。

事实证明,薄利多销战略对目标消费者很受用。毕竟被称为“躺平”的年轻人,谁会拒绝单价10元以内的瓶装啤酒,以及没有开桌费和最低消费的优待呢?

置身繁华大都市,所谓的“人均消费50元的夜生活”可是一种平价的奢侈。

报告期内,目前海伦司的在售产品矩阵包括自有产品(海伦司扎啤、海伦司精酿、海伦司果啤、海伦司奶啤等)以及第三方产品(百威、科罗娜、1664、野格等)。其中,自有酒饮销售收益占总酒饮收益的比例分別为68.4%、64.2%、69.8%,毕竟没有中间商的分成,自有品牌化率高,已成为整体利润的主要驱动力。

不过平价起量只能帮海伦司先行抢占优势,身处这一市场集中度分散的赛道,它需要建立规模优势,说白了就是开店。

规模一起来,低价策略带来的客流量得以继续巩固,可以减少成本端的一些压力。

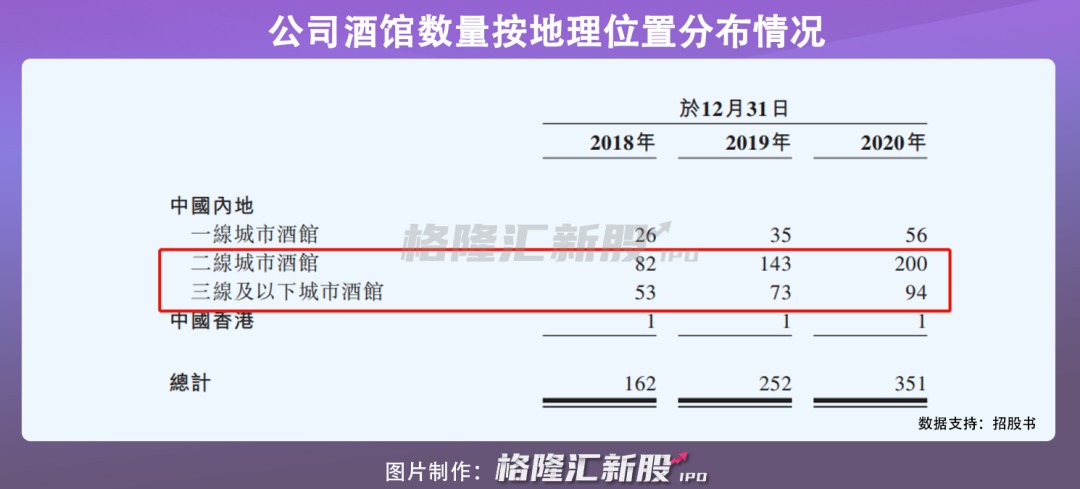

至于开店的选址,除了继续瞄准高校附近的年轻大学生,将重心放在二线和三线及以下城市里的小镇青年上,实行下沉策略。在这类地方的开店成本较低,且拥有相对低消费的目标人群,利于维持高毛利。

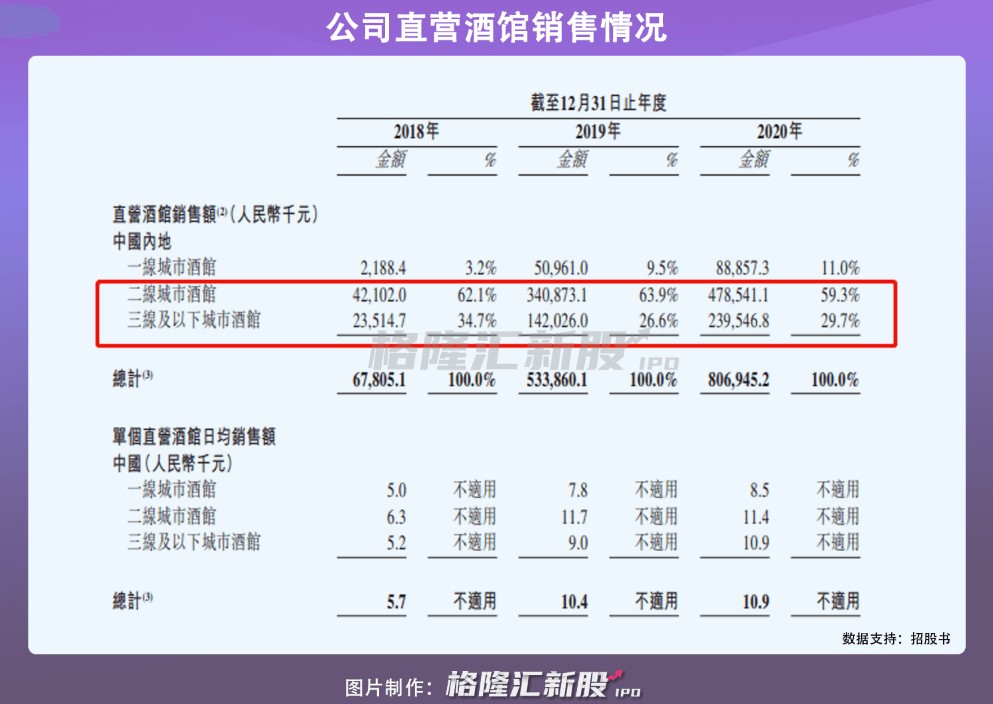

比起曾尝试运行不佳的加盟式扩张,海伦司目前聚焦直营模式。

报告期内,直营酒馆数量分别为84家、221家以及337家,年复合增长率约为100.3%,所产生的收入分别占年内总收入的60.2%、95.7%、99.4%。

截至2020年末,在我国3.5万家酒馆中有95%以上为独立酒馆(少于三家),行业前五的集中率仅为2.2%,海伦司占了其中的1.1%。

触及增长天花板

俗话说的好,有得必有失。

在海伦司选择加速开店扩张之时,我们已能感受到它的压力山大。

通过上述的基本面数据可以看出,海伦司在报告期内的业绩存在一定的波动性,年增速和盈利能力有所放缓。

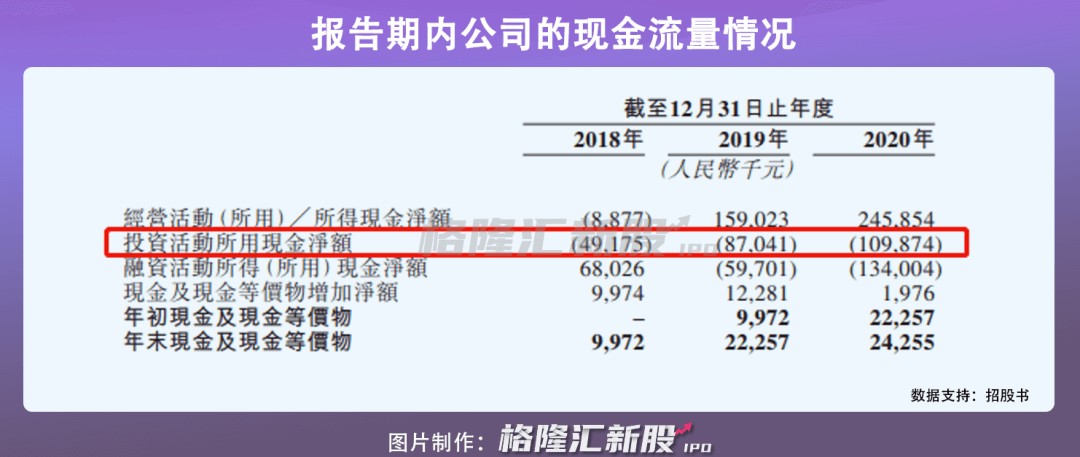

报告期内,海伦司投资活动所用的现金净额支出增加,分别为-4917.5万元、-8704.1万元、-1.099亿元,资金压力明显。

除去受到疫情对线下生意的拖累,公司本身也不可避免需要突破一些发展瓶颈。

毕竟在扩张这条路上,我们见过太多失败者了。

共享经济的泡沫,又或是口碑股价齐跌的海底捞...无一不在告诉我们:扩张一时爽,业绩揭晓时火葬场。

一门生意可以靠需求、靠规模抢占市场份额,但若想实现可持续性发展,必然需要加强运营管理。

酒馆生意看起来并没有那么光鲜亮丽,即使背靠夜生活的红利,即使此时受到年轻人的追捧,也难以掩饰它的成长痛点。

毕竟,小酒馆提供的消费场景和情感体验并不是唯一的,所谓的“普适性社交空间”无法成为独特的品牌优势。

人们,尤其是年轻人的心思说变就变,今天可以在小酒馆里举起酒瓶畅饮,明天也可以在火锅店、奶茶店、咖啡厅里多待一会儿,甚至它们已经开始抢起了酒馆的生意。

虽说餐饮企业在前期扩张期,比起盈利而更注重客流量和规模扩张是正常思路,但这一打法归根结底是在走量,不具备独特性和可持续性。

普遍化的常态成不了坚挺的核心竞争力,被赶超、被取代或许也是一瞬间的事。

也许,海伦司还未拥有真正的护城河。

它通过低价的“酒水+小食+音乐”去吸引受众,其实没有什么准入壁垒,复制性较强,现阶段更多的是在打价格战。

而这所谓的高投入高转化也许得到了一时的荣光,却代表不了一世的安稳。

一旦更多的竞争者开始效仿或超越其打法,消费者很容易被吸引,投向更具特色、性价比更高的小酒馆的怀抱,届时海伦司的头部位置或许坐不稳了。

结语

新消费之风拂过,酒类消费的增量对上一个相对空白的亿级蓝海市场,引发了资本的较多关注。

海伦司作为渗透率较高的先行者,踏上了这一探索道路。在发展前期,盈利与扩张难以双赢,企业往往需要为规模化开路,而选择尽快上市将为其扩张并稳固份额带来更多的资金支持。

但作为一个品牌,其酒馆文化并不凸显,如今的头部高光闪耀了自己,但或无法长此以往。可复制性强的战略竞争力不大,没有稳固的品牌护城河,这场战役最后的真正赢家仍未可知。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。