编者按:本文为创业邦原创报道,作者:谢璇,编辑:房煜,图源:摄图网。

“虽然之前就担心过裁员的问题,但是也没想到会变成这样。”

8月4日,VIPKID员工小凯被部门主管叫去单独谈话,告知了他将要被裁员的消息。

随后HRBP又与他进行了单独谈话,并给了他两个选择:如果同意离开,就签一个主动离职的单子,并可以立即结清当月工资,之后就不要来公司了;如果不同意,VIPKID就会直接向他发出单方面的解除合同通知,并且无法立刻拿到工资。

小凯的遭遇,可以说是“双减”政策风暴下的一个缩影。

7月24日晚,中共中央办公厅、国务院办公厅印发《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》。这一被业界称为“双减”的政策,给整个教育行业带来了前所未有的震动,教育股应声大跌,企业裁员接二连三,教培业的寒冬骤然而至。

由此而带来的行业震荡,也正在逐渐凸显。

被裁的人无奈

留下的也不踏实

“其实,我们这波裁员比例不是最大的,之前大米网校的裁员人数才是目前最多。”小凯所说的,是VIPKID旗下大米网校的大规模裁员。

据第一财经4月7日报道,大米网校全面收窄业务,不再做资金和人员支持。大米网校为VIPKID于2020年1月推出的网校品牌,专为K12学生提供直播课的产品,主打英语、数学两大学科。2020年,大米网校获得腾讯、红杉资本中国基金、黑马纵横等机构8000万美元的A轮融资。

但这也远不是VIPKID在2021年的第一轮裁员,早在2月份春节之前,VIPKID本部就已经有过一轮小规模、有补偿的裁员;6月,则又迎来了一次各个部门不同比例的裁员,这次则没有了n+1补偿,但是给予了一个月的带薪假期;而“双减”之后的这一轮裁员,则已经完全没有了任何补偿。

这种境况并非孤例。B站UP主@、骁勇分享了他被掌门教育裁员的经历。7月31日,掌门一对一昆明分部近300人被以“业绩不佳”的理由裁员,原本500多人的团队,被裁至只剩下200余人。8月5日一早,部门主管宣布公司“没了”,可以选择转岗去北京、上海、郑州等分公司,或者就地办理离职手续,并且无法获得任何形式的赔偿。

被裁员的员工很痛苦,可未被裁员的人,也觉得不踏实。

经历了P2P清退大潮后,却又赶上了史上最严厉的教育监管风波,阿贝戏称自己为“行业冥灯”。看着不少同事们拿到了好未来的N+1裁员补贴,他反而盼着能尽快上裁员名单,赶紧另谋出路。

可是,将近四十的年纪,又让他十分焦虑,就业市场的激烈竞争,以及背负着房贷与二胎家庭的生活压力,也使得他也不敢轻举妄动。

流量泡沫让竞争变形

不过,即使没有双减政策,教育培训行业的白热化竞争也已经使得“内卷”不可避免。

在曾任VIPKID产品运营的小车看来,ToC产品更加营销化,这是此类产品的天然属性。

其中,尤以2019年为一个重要节点。据36氪不完全统计,截至2019年7月,参与暑期招生战的在线教育公司广告投放总额达到30-40亿元。到2020年疫情后,线下教育的步履维艰使得线上教育的竞争呈现更加白热化的趋势。

另一方面,直播互动技术的成熟,也让在线大班课的模式得到广泛应用。大班课实现了一名教师对数千名学生直播授课,这一极有潜力的商业模式,也仿佛让市场看到了在线教育的无限可能。

然而,技术的进步和海量资金的投入,没能给在线教育带来飞跃的机会,却走入了流量营销的恶性循环。据《财经》报道,在各大机构纷纷推出0元课或者9元课的抢客源阶段,好未来等机构的师生比一度达到了417:1,教师课程资源极为紧张的同时,教学质量也难以得到保障。

同时,流量模式的困境也早已凸显。早在“双减”政策下发之前,就有投资人对创业邦表示,在线直播大班课普遍严重依赖流量来提升业绩,获客成本已经超过了课时费用,这一模式难以为继。

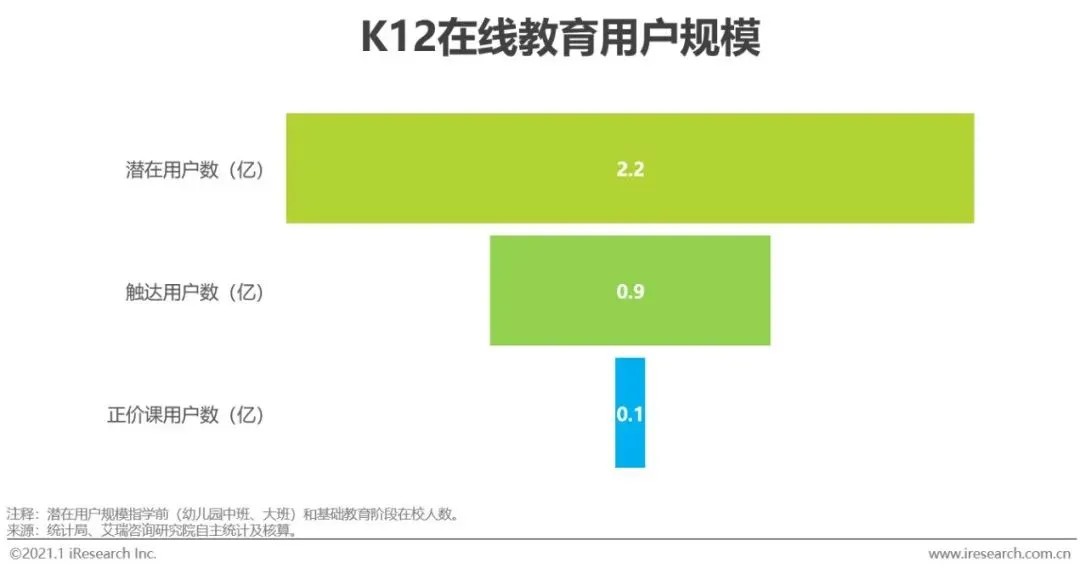

而数据也验证了这一观点。据艾瑞咨询发布的《2020年中国在线教育行业研究报告》显示,在线教育触达用户数约0.9亿,其中约1000万为直播正价课付费用户数,直播正价课用户数占K12阶段用户总数的比重不足5%。

这不是在线教育所独创的模式,从早年滴滴和快的的补贴对决,到曾经的百团大战,再到社区团购的1元购……流量为王、烧钱至上的模式是互联网圈迅速抢占市场的不二法门,却从一个侧面验证了线上课程模式的失败,也导致整个教育行业的竞争恶化,动作变形。

在这股泥沙俱下的教育行业热潮冲击下,市场看待教育行业的态度也发生了变化。

一方面,有资深从业者不无惋惜的说,大多数教育公司创业者都还是有情怀的。

而另一方面,也有教育机构从业者表示,“从卖课的角度看,教育公司的套路,跟美容院没什么区别。”

路在何方?

未来究竟会如何?

“科技类公司还是有机会的。”

在某教育咨询创始人看来,教育行业一直都没能解决的一个核心问题,就是标准化。作为一个非标准化的服务产业,从课程质量到教师水平,教育类产品的效果预期,始终是充满不确定性的。正是这样的不可预期性,导致了教育公司在流量投放上的恶循环竞争,“当我无法让用户知道可以提供什么样的产品时,投广告是唯一有效的揽客模式。”

他认为,以服务为核心卖点的教育企业,始终处在同质化竞争和信息不对称的环境中里。但产品型的公司并不是这样的模式,“Google和苹果不需要给自己打广告”。

“在其他地区,我们只需要简单地上线产品,就自然增长成为第一,但是中国却没有。”语言学习APP多邻国(Duolingo)创始人路易斯·冯·安(Luis Von Ahn)也曾表达过类似的观点,但是对他来说,这个产品逻辑在中国仿佛遇到了障碍。“这个市场一定很特殊。”

美国时间7月28日,多邻国(Duolingo)于纳斯达克成功上市。招股书显示,多邻国于2011年成立于美国匹兹堡,目前已发展为一个超过400人的团队,其中170多名员工是工程师。截止2021年7月,多邻国旗下的多邻国App已拥有超过5亿用户,月活超过4000万人。截至2020年12月31日,Duolingo Plus拥有约160万付费用户。

截至8月18日,多邻国(Duolingo)市值为49.95亿美元。

此外,以提供免费网络公开课为主要业务的教育科技独角兽Coursera在2020年底完成融资后,对外表示,计划在已有的600-700名员工基础上,再增员100多人。彼时,该产品已拥有7700万注册用户,以及320万付费用户。

目前,Coursera已于纽交所成功上市,截至8月17日,其市值已达到49.96亿美元。

相比之下,在“双减”政策出台前,中国教育企业的规模和业态,则是一副完全不同的图景。

以猿辅导为例,在2020年完成22亿美元融资之后,该公司的估值达到了155亿美元,成为当时全球教育科技独角兽公司估值最高的企业。另据多知网报道,2020年12月,猿辅导员工数量超过了4万人。

根据中国科学院大数据挖掘与知识管理重点实验室课题组发布的《2020年中国在线教育网课市场白皮书暨2021年前瞻报告》显示,猿辅导正价课用户总数402万,居于行业之首。其次是好未来、作业帮直播课,分别以310万和200万正价课用户数排名第二、第三。

公开资料显示,作业帮员工数量已超35000人。而据好未来2019财年报告数据显示,好未来拥有全职员工34733人。

在这方面,老牌培训机构新东方则拥有更大的基数,2020年该公司的教职员工数量达到了8万余人,其中教师4万多,对应届生的需求人数均超过1.5万人。

这几乎是头部中国教育公司的普遍情况:在市值一路绝尘的同时,员工人数也在呈几何数量级的增长。

在前述教育咨询创始人眼中,近年来在线教育的大规模发展,将互联网技术融入到在线教育中,却并没有实现真正的降本增效。无论产品是线上的还是线下的,都没能跳出传统教育机构的业务逻辑,严重的同质化竞争,愈演愈烈的人海战术,都无法体现出企业的核心竞争力。

“一个教育公司几万号人,老外看国内教育市场,觉得太不可想象了。”他认为,海外教育独角兽公司与国内企业最大的不同在于,他们从创业之初,就在进行全球化布局,而非单独为某一个国家进行产品设计。这些海外产品在课程、用户体验、收费方式等方面,采取的都是全球化的逻辑,“我们没有看到过任何一家中国的教育公司能够做到这一点。”

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。