关闭超前点播的余波未停,爱奇艺又传来最新消息。

据彭博社报道,爱奇艺计划最快今年底来港作第二上市,预期将集资至少5亿美元,目前公司已委聘里昂、美银及高盛为负责投行。

遥想2018年登陆纳斯达克时,爱奇艺发行1.25亿股,募集的总资金为22.5亿美元。

此番回到港股,募资规模下限缩水严重,底气明显不足。

就我个人来看,这应该是一个抄底的好机会。

不过距离其登陆港股还有很长一段时间,中间有太多的可能导致情况发生变化。

因此本文更多停留在抽象的逻辑论证,不构成任何投资建议。

01 爱奇艺的过去

爱奇艺的过去只有一个主题:搞钱。

这句话简直太讽刺。

截至目前,十一年来爱奇艺应该是一天钱都没有赚过。

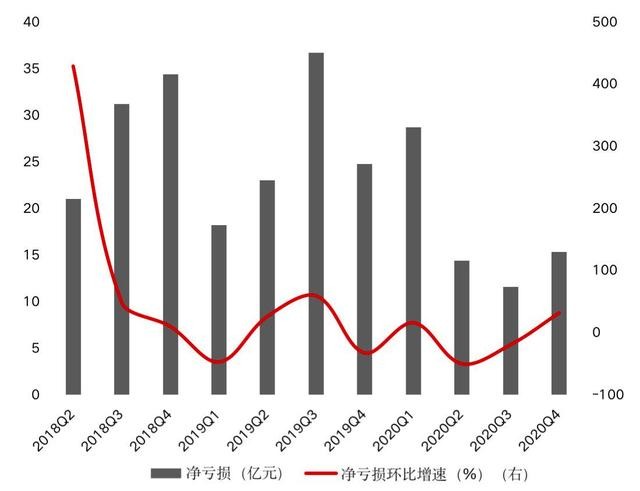

上市前的招股书显示,自2015年起,爱奇艺每年的净利润分别是-25.75亿、-30.74亿、-37.36亿。

上市后年报显示,2018年净亏损91亿,2019年扩大到103亿,2020年续亏70亿。

2021Q1亏损13亿,Q2亏损14亿。

爱奇艺2018年第二季度至2020年第四季度单季净亏损及环比增速

图片来源:妙投

小学生都知道,一个池子两根水管,一个管子放水一个管子进水,如果进水的速度赶不上放水的速度,那这池子迟早都得空。

具体什么时候,那就是数学问题。

映射到资本市场,水的来源则是前期企业靠融资,越往后,企业越需要靠自己造血(出水管改进水管)。

到最后,这根造血的管子要足够粗壮,除了养活自己之外,还得给人家资本回报。

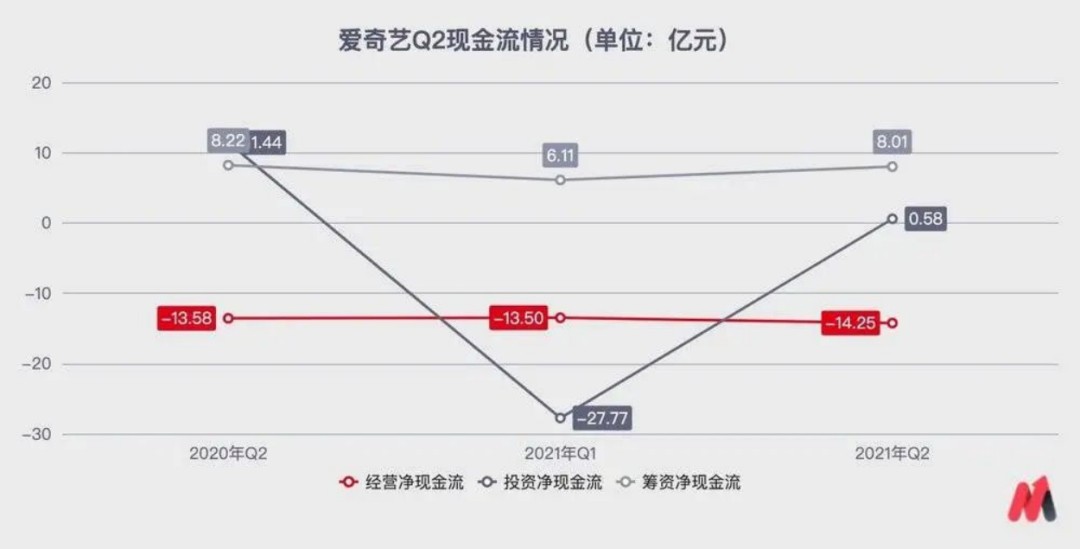

2021年以来,爱奇艺亏损在逐渐收窄,但现金流持续恶化,Q1和Q2每季度都要流出14多亿。

资本市场的融资“进水管”眼瞅着逐渐枯竭,经营现金流却迟迟不见回暖的动静,甚至持续为负。

水池渐枯,危机即现。

这就是当下爱奇艺迫切回归港股的大背景。

但我确实没有讽刺的意思,作为站在岸上看的人,尊重每一家企业是我们的基本道德。

优爱腾三家中,爱奇艺背后的靠山最矮,底气最弱,盈利压力最大,日子过得最苦。

在这样的情形下,爱奇艺做了一件对事和N件错事,主题都统一在一个目标下:“搞钱”。

爱奇艺一直在引领互联网长视频行业的创新,这里的创新,主要是指“收钱的智慧”,或者说“商业模式”。

差异化排播,即会员提前看,非会员慢慢看,爱奇艺第一个搞;

自制内容,同行各个跟曼联一样疯狂抬价,爱奇艺不得已闷头搞青训,竟又带起了一波节奏,也为自己埋下了“渠道/制作二象性”的纠结伏笔;

联合会员,买韭菜送蒜苗,从百度网盘到首汽约车,甚至是死对头家里的QQ音乐,只要能搭配着多挣点,那就是“以消费者为中心”没毛病;

关闭前台播放量显示,创造性的以综合用户讨论度、互动量、多维度播放类指标的内容热度代替,直接干死了“流量灌水”灰产链条,自切广告收入一大块蛋糕。

有一说一,这件事办的还是很有远见的。同时也非常符合“互联网渠道商”的气质,对行业本身也起到了一定的推进利好。

当然了,这也与当时有关部门打击流量造假,加强数据管理的倾向有着密不可分的关系。

*2018年11月9日,国家广播电视总局公布的《关于进一步加强广播电视和网络视听文艺节目管理的通知》,对影视行业乱象作出系统性整改要求。

总而言之,以上种种新颖的运营模式,在后来都逐渐成为视频行业的通用“玩法”。

抛开是不是“走偏”了,是不是“变着花样割韭菜”这些主观看法不谈,某种程度上,这体现出了这家公司积极探索的状态,以及在商业模式方面,(大致)可以有效把控市场节奏的能力。

除此之外,在“搞钱”主题下,爱奇艺还做了许多神奇的事,比如“苹果园”体系。

迫于成本压力,爱奇艺尝试了一切能搞钱的业务。

比较正常的有直播,文学,漫画,轻小说等IP链条。

稍稍怪一些的有网络电影票、经纪业务、出版业务、打赏业务。

最怪的就是游戏、电商、甚至金融。

早年间,爱奇艺一度希望于游戏业务可以达到自身20%-30%的收入来源。

可惜游戏行业本身难度就已经卷到不行,自研门槛动辄上亿,本就烧钱无数的爱奇艺,又怎能撑起新业务的孵化。

同时,推出的策略还是“影游联动”,即每一款游戏的研发和上线都必须配合影视剧的进度。

说真的,这个蓝图绝对是美好的,看着《隐秘的角落》玩着相关的游戏,它怎么能不香?

但正常的产品开发逻辑显然不是这样的,齿轮的咬合对组织能力的要求,恐怕专业的游戏团队都难以消化,更不提半路出家,基于PPS团队(一个视频网站)重新整合的爱奇艺游戏了。

02 爱奇艺的现在

上一章中虽然调侃居多,但一个底层道理我们要首先明白。

对任何一家负责任的上市公司来说,追求盈利就是它的天职。

在这个过程中,哪怕看上去狼狈鼠窜,但只要没有触碰法律和公共社会的底线,我们也应当给予一份最基本的尊重——它只是能力不行。

能力不行,尚可历练。

天天像贾会计一样给市场画饼,四处玩弄金融手段,那才是最可怕的。

回到正题,就内容产业而言,我们可以将整个产业链粗略分为“内容创作”、“内容营销”、“内容分发”这三大环节。

分别对应着“作品谁来写”、“作品怎么火”和“作品在哪卖”这三大任务。

当下的爱奇艺,可以说在这三大环节都有发力,但备多力分,全部都想要的结果却是全部都差一点。

过去的五六年间,整个市场被以流量明星为代表的“内容营销”强势碾压。

就出身而言,爱奇艺天然是处在“内容分发”这一环节的。

但很快就发现上游内容“版权”的成本高昂,这便是其积极参与内容创作的首要动因。

但很快爱奇艺就感受到,“内容创作”并没有太多的利润空间可以攫取。

但凑近了一看才明白,整个市场是“内容营销”的一家独大,谁有流量,谁有声量,谁真正在“消费端”火,谁可以有相应的市场来买单,谁才是中文文娱市场(2015年~2020年)的绝对王者。

看懂了自然要抓紧参与进去,于是《偶像练习生》、《青春有你》、“倒牛奶事件”等,就应运而生。

2021年,随着“清朗运动”对饭圈的整治,以吴亦凡倒下为标志,我们要清晰看到的是文娱行业三大环节之间力量对比的变化:即“内容营销”这一环的底层力量被抽掉了。

放眼未来,我们消费者和有关部门自然是希望由“内容创作”这一环节来扛起大旗,或者说最好是三大环节良性竞争,共同进步,在效率、质量、价值观这三大维度上齐头并进。

但希望是希望,具体力量将如何演化,仍需要时间来观察。

03 爱奇艺的未来

窥探未来之前,我们首先要来盘一下爱奇艺眼下手中的牌组。

内容制作方面,由于爱奇艺入局最早,且逻辑最为清晰,同时已经在《赘婿》、《隐秘的角落》以及“迷雾剧场”等多个项目上尝到了甜头,因此对该领域的布局,爱奇艺最为坚定。

上半年Q1财报发布后,创始人龚宇第一次公开发布了股东信,信中特地提到对“内容质量”的相关布局。

2018年我们在IPO路演时提出了2年建立50个内部工作室的目标,目前我们已经超额完成了这个目标。这些内部工作室大部分是网剧和综艺工作室,少量是电影和动漫工作室。未来2年大量增加电影、动漫工作室是我们内容制作的重要策略。

内容行业中,向来“人才”是第一生产力,而爱奇艺这种建立内部工作室的打法,可以说是直接把触角插进了上游土壤里,通过对制作人才的网罗,进而实现头部IP和作品的可持续性。

在此之前,爱奇艺的第一大品类专注主要还是放在了综艺上,但随着市场环境的变化,长剧集,网大,甚至院线电影,都将逐渐成为爱奇艺未来的发展支柱。

五一档电影《扫黑·决战》的上映就已经初步显露出这种倾向。

根据其财报显示,这一部电影就给“其他业务”板块贡献了超4亿票房收入。

内容分发环节,整个优爱腾目前仍处于上一世代,即以“后台编辑推荐”为主。

以国内一直在对标的奈飞为例,早在2006年奈飞就曾拿出100万美刀作为奖金,鼓励全球各行各业的专家针对自家的网站进行个性化推荐算法开发,并大获成功。

2017年,奈飞进一步用点赞喜欢取代了传统的5分评级系统,根据不同标签的用户点赞行为,为更多同样标签的用户推荐同样匹配的内容。

时间来到当下,这早已不再是什么高端的技术壁垒了,以抖音为代表,今日头条、淘宝天猫、知乎、B站等各大内容相关的互联网平台都已经采用了这一技术,并取名为“千人千面”。

但优爱腾无一例外都没有选择这种打法。

这背后绝不是技术限制,而是商业考量。

一方面, 内容丰富度是推荐机制最大的制约。庞大的用户观影行为数据、标签数据等数据收集,需要更庞大的视频内容库。

但是,长视频平台长期以来的版权大战带来了内容分散,同时整个市场优质内容也是极为稀缺的。

在这种情况下,所谓的“个性化推荐算法”变得十分鸡肋。

套用腾讯视频CEO孙忠怀的一句话便是,平台里大都是“猪食”,只有那么一两部是精品,所以倒不如直接把优质内容堆到首页上,而不是搞什么“猜你喜欢”。

此外,更重要的则是商业考量。

一方面砸重金(流量明星高片酬)搞出来的剧集有着超高的回本压力,这就使得平台很容易就倾向于将自身的所有流量入口都导给头部作品。

另一方面由于国内长视频平台之间的竞争激烈且平台黏性普遍较差,这就意味着平台自身的流量入口价值并不高,在与“游戏”、“短视频”、“线下娱乐”等多种形式竞争的大背景下,优爱腾更倾向于把所有的资源都压上去,尽可能、尽快地去搞一个“爆款”出来,维系自己的市场声量,以及收获相应的会员价值。

这两种原因,使得优爱腾三方都没有太大的自信去搞一个“个性化推荐算法”。

但长期来看,这种短视的、急功近利的分发模式,到最后只会不断削弱用户的使用体验,进而把人不断地逼向B站等更为先进的分发平台。

而最可悲的是,这是长视频行业的共同选择。

最后再来看内容营销(Marketing)领域。

这一领域在过去来说就是饭圈逻辑,在这方面,其实是腾讯视频走得最为靠前,爱奇艺则属于跟进状态。

老实说,当下整个行业都尚属于观望阶段,一拳砸蒙以后,我认为该领域很可能走向恐慌性下行。

即未来较长一段时间内,可能平台也好,从业者也好,都不太敢再去碰它,进而向传统的公关、物料、广告宣传等方面回归。

因此这一块我就不多说了,只是开个脑洞提一嘴,短视频模式的“内容种草方式”,很有可能在未来成为切入文娱市场的一大利器。

对长视频平台来说,“抵制二次创作”运动是一个很好的抓手,相关内容我此前在《颠覆抖音的机会来了》一文中有详细阐述。

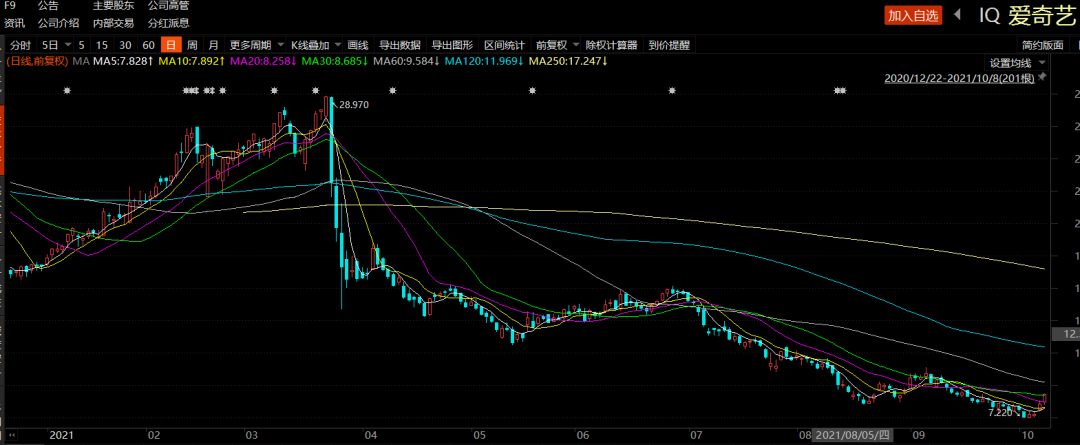

截至发稿,爱奇艺的股价停留在了8.7美元,相较于此前的最高点差不多下跌了有70%。

有趣的是,在“超前点播”取消后,爱奇艺股价就开启了连续上涨,最近一次更是上涨了7.5%,终止了长达一个多月的持续下跌。

放眼未来,我认为长视频平台的成长空间在两个:一个是内容制作,一个是个性化推荐算法。

关于前者,爱奇艺的决心和储备已经清晰展露了出来,可以说是国内长视频平台中积累最深厚的。

关于后者,则需要优质内容的储备数量、平和的心态、长远的战略定力,目前仍需要进一步观察。

但总体而言,“超前点播”的取消是一件标志性事件,长视频平台之间的竞争,未来大概率将走向缓和,而这一切都将有利于包括爱奇艺在内的每一家长视频平台去做出更为长远的规划布局。

老实说,经过将近一年的跌跌不休,许多人对爱奇艺已经失望到了谷底,资本市场上有相当一部分人甚至已经有了该股票迟早要退市的心理预期。

某种程度上,当下的优爱腾很像2019年的蔚来、小鹏、理想。

都在裁员,都在被整顿,都将面临巨大的财务压力。

但巨大的投资机会往往就出现在这种至暗时刻。

许多事后说起来值得夸耀的英雄时刻,不过是众人信心崩塌之际,你顶住了。

仅此而已。