1992年,一艘前往美国的货船上,打翻了一个集装箱,28800只陪孩子们洗澡玩耍的塑料小黄鸭落入海中“大澡堂”,开始一场奇幻漂流记。

出现在各个国家海岸线上的小黄鸭们,凭借可爱的形象,收获了大量忠实粉丝。30年后的今天,凭借这只小黄鸭,一家公司顺利上市。

2022年1月17日,“B.Duck小黄鸭”母公司德盈控股登陆港交所,首日以2.6港元开盘,以2.39港元价格收盘,总市值为23.90亿港元。作为国内知名IP公司,德盈控股的基本面到底如何?

国产IP“老前辈”,回顾B.Duck的奋斗史

2005年,受到“小黄鸭漂流事件”启发,德盈控股创始人、香港设计师许夏林创作了小黄鸭“B.Duck”的形象,也让这个小黄鸭形象成为国内一众原创IP的“前辈”。

B.Duck凭借其可爱的形象、较高的辨识度直到今天仍广受欢迎。如今,B.Duck已成为中国第二大原创IP,德盈控股也依靠小黄鸭品牌积累了一批粘性高的忠实粉丝。据招股书数据显示,B.Duck家族获得超过1050万世界各地粉丝订阅或关注。其中微博关注数超360万,天猫关注数超350万,Facebook关注数超100万,唯品会关注数超90万,相关内容观看次数累计超过7.4亿次。

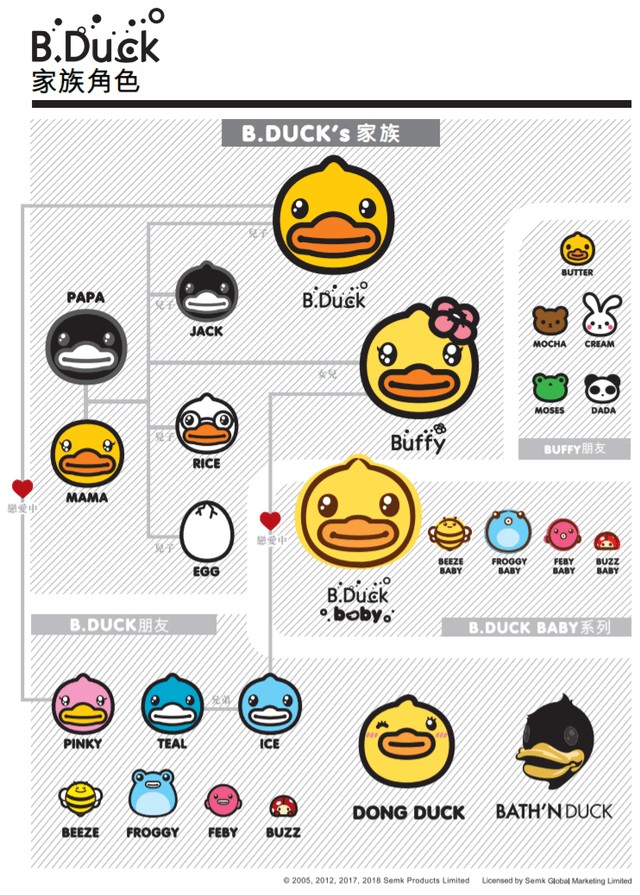

自2005年发展至今,德盈控股以B.Duck家族这一角色为主导,并通过该家族角色进行品牌管理而在多渠道进行营销。除B.Duck外,公司还先后推出了Buffy、B.Duck Baby、Dong Duck、Bath’N Duck等家族角色形象,形成了如今的单一角色的多元化运营格局。

从2011年开始,德盈控股进行IP授权业务,现在小黄鸭在国内外拥有逾2.5万个SKU,同时,B.Duck也在时下流行的手游和国潮等全新领域进行IP联名推广,与300余家优质授权商达成深度合作。被授权商可在多种产品上使用公司的角色,包括家居生活、服装、服饰及婴幼儿个人护理等。这种商业模式令小黄鸭变身“摇钱树”,吸金近2亿元,同时也推高了小黄鸭家族的人气。

与此同时,庞大的角色IP组合也吸引了国企华侨城。目前,华侨城与德盈控股已在南京华侨城合作开设以B.Duck为主题的游乐园园区。未来将继续加强合作,共同开展实景娱乐业务,可望进一步强化德盈的IP授权业务。根据招股书显示,上市前,创始人许先生通过控股公司持股75.36%,华侨城(亚洲)斥资1.43亿元持股扩大至9.5%。

作为一家资历丰富的品牌创作及管理公司,德盈控股在B.Duck系列上的成功运营让它在IP大热的时代单单凭借一个IP成为第二大国内角色知识产权公司。根据其招股书,B.Duck占了德盈控股全部角色授权业务总收益的80%左右。当然,对B.Duck的依赖也为德盈控股的发展带来一些不利因素。

一只B.Duck如何生出更多“小黄鸭”?

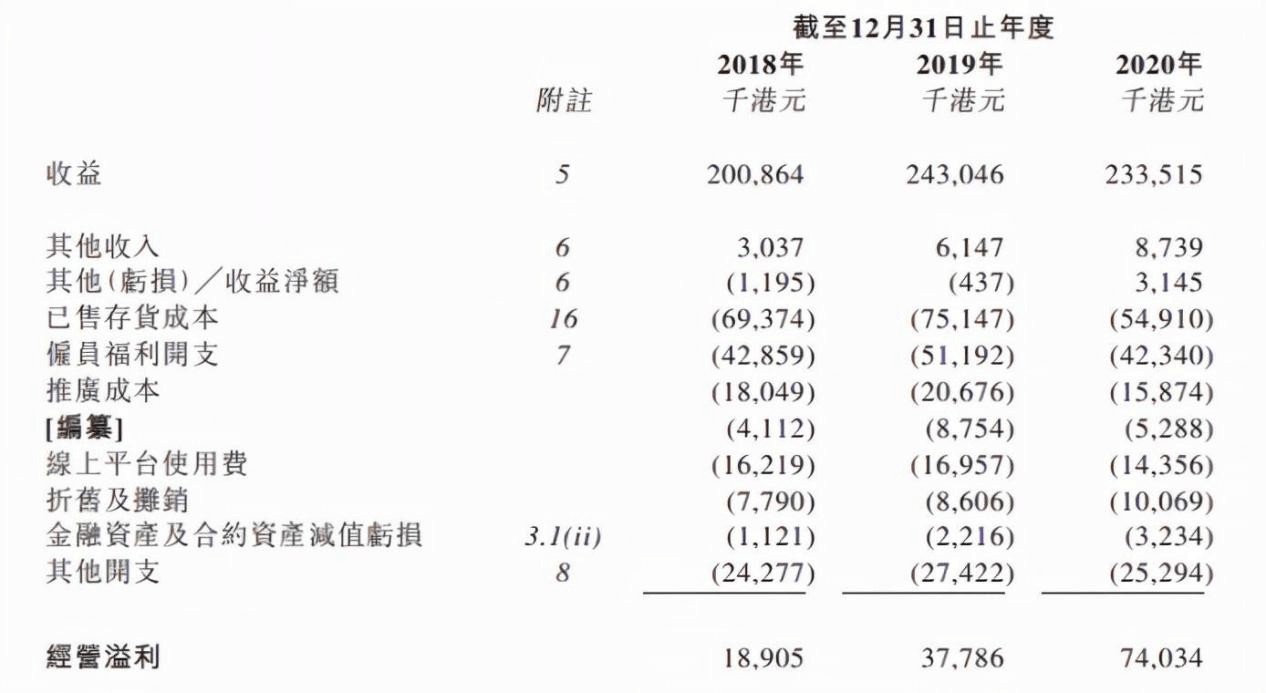

根据招股书,2018年、2019年和2020年,德盈控股的收入分别为2.01亿港元、2.43亿港元和2.34亿港元,营收年复合增长率为7.8%。按照弗若斯特沙利文预计,于2021年至2025年国内角色知识产权授权商品的零售额将实现约7.6%的复合年增长率,从这个数据来看德盈的历史表现还在平均之上。

然而,按收入结构划分,德盈控股的角色授权业务的收入占比逐年增加。2018年、2019年和2020年,该板块收入分别为6382.7万港元、8163.0万港元和9803.9万港元,占总收入的比例分别为31.8%、33.6%和42.0%。而角色授权业务按知识产权角色划分,B.Duck(小黄鸭)在2018年至2020年的收入贡献达到这部分收入的八成,占比分别为84.4%、75.4%、76.5%,从数据来看对B.Duck依赖性较明显。

这意味着德盈控股运营的基本盘集中于这只鸭子上,而且创作的新角色大多后劲不足。2020年,家族成员中仅有B.Duck Baby的收入同比实现正增长,增幅约为72%;而Buffy、BathNDuck、DongDuck的收入同比均出现下滑。

除了IP单一,德盈控股还要面对另外一个问题:小黄鸭版权模糊。招股书显示,德盈控股四年涉及诉讼共计1521起。

其中一起有名的案例:广州硬核桃公司制作的IP“核桃小鸭”,与B.Duck颜色、造型相似,只有头顶的呆毛变成了头发。德盈对该公司发起诉讼,但诉讼结果是“核桃小鸭”不构成侵权。

小黄鸭与孙悟空、哪吒等角色类似,有大量创作者围绕这些形象进行二次创作。目前来说,最广为人知的小黄鸭IP还是B.Duck,但对于一家上市公司而言,未雨绸缪实属必要。

就IP创新而言,德盈控股或许可以向泡泡玛特学习。2017年,单个角色Molly占据了泡泡玛特总收益的89.4%。但是随后的四年里,泡泡玛特有计划地一年一个打造出DIMOO、YUKI、BOBOCOCO等热门IP。2020年中报中,Molly的收入占比已经降到了16.3%,意味着泡泡玛特基本实现了IP多元化运营。对于B.Duck家族的开发,以及其他角色的创造,德盈控股应该具备更清晰的规划。

运营上,德盈控股还可以取经迪士尼,进行电影、传媒、乐园、周边联动开发等商业化动作。德盈管理层或许也有相应的计划,在募资使用之中,德盈控股表示将在上海开设自己的B.DUCK旗舰店,而华侨城的增持似乎也预示着小黄鸭即将和国内最大的主题公园运营商进一步合作。

结语

目前正处于IP大爆发的时代,消费者有众多的选择,潮玩的火热更给IP市场带来了新的商机。作为16岁的潮玩老前辈,德盈要想讲一个更好的故事吸引更多投资者,需要打造更多有生命力的IP,为IP变现增加更多途径。上市之后,这些需求将变得更为迫切,这也将会影响到德盈控股在港股资本市场的表现。

文|港股研究社